Еще в июне 2014 г. правительство и парламент Украины согласились с планом реформирования "Нафтогаза Украины", предусматривающим отделение функций транзита, распределения и даже хранения газа. На базе подземных хранилищ газа (ПХГ) предполагается, в частности, создание коммерческого акционерного общества при участии ведущих европейских участников рынка газа. Этот план обсуждается и сегодня, в частности, с представителями Всемирного банка и МВФ. Но ни одна европейская компания не согласилась пока даже на предложение "Нафтогаза" хранить газ в украинских ПХГ в зимний период. Для этого есть несколько важных преград.

В ходе неформальных бесед в кулуарах конференций авторитетные специалисты почти единодушно заявляют, что низкий интерес европейских газовых компаний к украинским подземным хранилищам газа объясняется сомнениями в надежности охраны собственности переданного на хранение имущества. Этот досадный фактор действительно имеет место, хотя и не такое катастрофическое, как его представляют себе потенциальные пользователи украинских "подземок", которые десятилетиями находятся под влиянием российского "Газпрома". Но это влияние можно нивелировать, в частности, в результате создания международной компании по эксплуатации украинских ПХГ с европейским менеджментом. Об этом украинское правительство и парламент однозначно заявили почти за девять месяцев до принятия Верховной Радой Закона Украины "О рынке природного газа" (см. ZN.UA №20 от 6 июня 2014 г., Unbundling; №21 от 13 июня 2014 г., "Разделение-2", №25 от 11 июля 2014г., "Unbulding. Попытка вторая"). Сейчас обсуждаются варианты привлечения украинских ПХГ в коммерческий и в целом рыночный газооборот в Европе.

Однако существуют и развиваются экономические факторы, нивелировать которые почти невозможно. Поэтому строить собственные планы и предложения европейским газовым партнерам следует с их учетом. О таких факторах и будет идти речь ниже.

Компания "Нефтегазстройинформатика" (НГСИ) провела исследование, которое показало, что современный рынок услуг хранения природного газа в Европе находится на спаде. В краткосрочной перспективе востребованность в Европе украинских подземных хранилищ газа будет низкой. Но среднесрочная перспектива выглядит положительно и обнадеживающе.

Рынок услуг хранения природного газа ЕС: состояние и тенденции

Как свидетельствуют участники рынка, например, Paul Bieniawski, глава компании Zechstein Midstream (она более 25 лет специализируется на услугах хранения и переработки природного газа в Европе), руководители E.ON и RWE, принимавшие участие в недавнем круглом столе, организованном НГСИ, в течение следующих двух-пяти лет в Европе рынок услуг хранения будет оставаться в кризисном состоянии, вхождение новых "игроков" выглядит сложным.

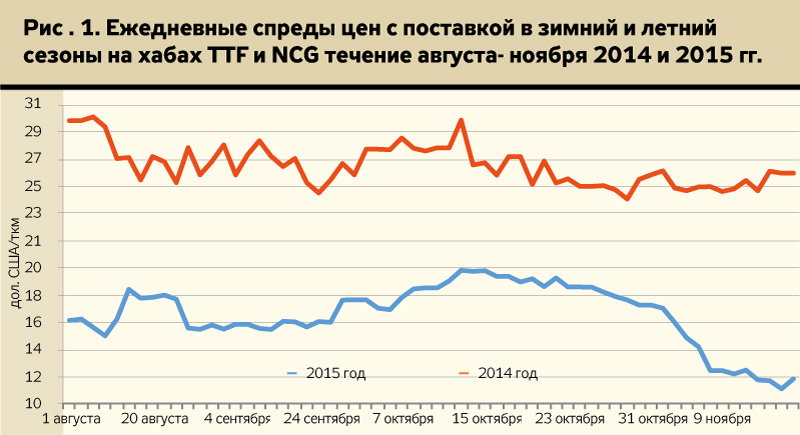

Из-за падения цен на газ в большинстве регионов Евросоюза усиливается излишек предложения на услуги хранения. Финансовые перспективы ПХГ сейчас определяют, анализируя динамику спрэда между фьючерсными ценами с поставкой в зимний и летний сезоны: чем больше спрэд, тем выше стимул закачивать газ в ПХГ. Об этом свидетельствует Quarterly Report on European Gas Markets Q2 2015 г.

Нынешний уровень спрэдов неблагоприятен для бизнеса ПХГ и заметно уже, чем даже в 2014 г. (рис. 1). Так,

16 ноября 2014 г. спрэд равнялся 1,987 евро/МВт·ч, а 16 ноября 2015-го - 1,037.

Исходя из величин спрэдов, нижний порог востребованности ПХГ можно оценить в 25 долл./ткм (ткм - тысяча кубических метров; здесь и далее объем приводится в стандартных кубометрах при 00С, если не указано другое), или 1,8 евро/МВт·ч.

Gas Storage Europe (GSE), подразделение ассоциации "Газовая инфраструктура Европы" (ГИЕ), отмечает: "Сезонный спрэд находится на уровне значительно ниже, чем необходим для операционной деятельности ПХГ в Евросоюзе и для их технического ухода; нынешние цены исключают какие-либо новые инвестиции в объекты хранения, наоборот, они стимулируют вывод ПХГ из эксплуатации и консервацию".

За период 2010–2015 гг. в ЕС из эксплуатации уже были выведены мощности на 2,7 млрд кубометров.

Системным недостатком в ЕС является неблагоприятное расположение ПХГ. Часто они находятся рядом друг с другом. Львиная доля ПХГ расположены в Западной Европе, а не в наиболее уязвимой к нарушениям поставок Центральной и Восточной Европе (ЦВЕ).

По данным ГИЕ, по состоянию на 16 ноября 2015 г. в ПХГ одиннадцати стран Западной Европы находилось 63,69 млрд кубометров газа, в то время как в регионе Центрально-Восточной и Юго-Восточной Европы - только 13,58 млрд. Максимальные мощности ПХГ членов ГИЕ составляют в Западной Европе 74,7 млрд кубометров активного газа, а в остальных странах - членах ЕС - 18,7 млрд.

Еще одна проблема заключается в том, что тарифы, устанавливаемые в Европе национальными регуляторами, были завышены в 4–5 раз относительно реального баланса спроса и предложения. Европейские операторы вынуждены работать не только по ценам, значительно более низким, чем тарифы, но и часто на уровне ниже прибыльности. Правительствам пришлось выделять операторам ПХГ субсидии ради сохранения их операционных мощностей. Но полученные субсидии тормозят рыночные силы, замедляют нормализацию рынка, ставят в невыгодное конкурентное положение заинтересованных независимых и иностранных операторов. В США, где услуги хранения газа успешно развиваются, они являются вполне независимым бизнесом. Но о Европе такого не скажешь.

Как свидетельствуют имеющиеся у "Нефтегазстройинформатики" данные, на фоне упомянутых факторов даже Польша, испытывающая один из наибольших в Центрально-Восточной Европе дефицитов ПХГ, отдает предпочтение собственным возможностям и не проявляет сейчас какой-либо четкой заинтересованности в использовании украинских ПХГ, которые удобно расположены всего в 50 км от польско-украинской границы. Аналогично действует и Болгария, строя собственное ПХГ "Чирен".

Вместе с тем, как считают эксперты, в частности Paul Bieniawski, глава компании Zechstein Midstream, и другие ведущие специалисты рынка, на протяжении двух-пяти следующих лет может возникнуть дефицит ПХГ. О таком дефиците в 2020 г. можно говорить с высокой долей вероятности. Именно тогда должна вырисоваться перспектива и для украинских ПХГ.

Попытаемся ее оценить подробнее, учитывая два главных критерия/стимула развития подземных хранилищ газа - энергетическая безопасность и обеспечение функционирования газового рынка.

Энергобезопасность газоснабжения ЕС: обеспечена ли она и как именно?

Консенсуса в Европе относительно увеличения ПХГ, чтобы обезопасить себя от потенциальных сбоев поставок российского газа, нет. Значительное отличие взглядов существует между Западной и Центрально-Восточной Европой, а также между правительственными структурами европейских стран, проявляющими заботу об энергетической безопасности, и газовыми компаниями, которые руководствуются коммерческими интересами.

Обзор проектов ПХГ, проведенный GSE осенью 2015 г., свидетельствует о планах газовых отраслей стран ЕС увеличить суммарно мощности ПХГ к 2025 г. на 22 млрд кубометров, а к 2035 г. - на 41 млрд. В основном в Италии, Германии и Великобритании.

Но ассоциация "Газовая инфраструктура Европы" отмечает, что основная часть запланированных проектов была одобрена 5–10 лет назад, до начала драматического падения спрэда. Реально сооружаются мощности только на 8,5 млрд кубометров.

Но в ГИЕ убеждены: если ЕС не построит дополнительных мощностей в запланированном объеме, в среднесрочной перспективе возникнет дефицит ПХГ.

В Евросоюзе с 3 декабря 2014 г. действует правило N-1, согласно которому страна-член, зависящая от одного газопровода или одного подземного газохранилища, должна обеспечить спрос на газ в экстремально холодные дни в полном размере, даже при полной остановке поставок (Report on the implementation of Regulation (EU) 994/2010 and its contribution to solidarity and preparedness for gas disruptions in the EU. - Brussels, 16.10.2014 SWD(2014) 325 final).

Мощности ПХГ Европы составляют на сегодняшний день около 100 млрд кубометров активного газа и являются защитой на случай сбоя в поставках из всех источников импорта. Проведенные в 2014 г. стресс-тесты европейской газовой системы показали, что в случае приостановки поставок российского газа на срок шесть месяцев образуется дефицит мощностей ПХГ до 70 млрд кубометров, а если брать только три зимних месяца - 40 млрд.

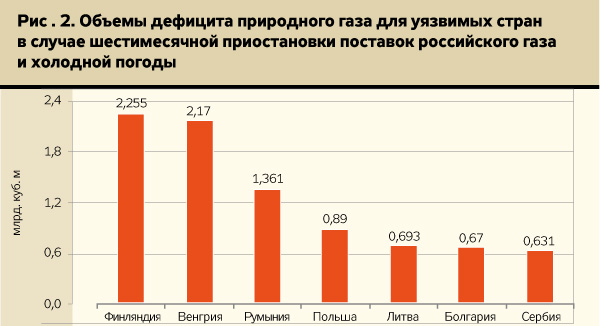

Впрочем, необходимые уровни компенсации возможных сбоев поставок газа очень зависят от погоды. В 2014 г. зима была мягкой, уровень заполнения европейских ПХГ был беспрецедентным за последние годы. В случае суровой зимы рассчитанные уровни необходимого перекрытия объемов импорта российского газа за счет ПХГ в случае приостановки поставок (55% - для шестимесячной приостановки и 30% - для трехмесячной) вырастут (рис. 2).

Кроме того, для региона ЦВЕ "процент защиты" должен быть значительно выше общеевропейского, поскольку ряд стран ЦВЕ зависят от российского импорта на 100% (рис. 3). Процент для ЦВЕ можно ориентировочно рассчитать, если скорректировать 55 и 30% на коэффициент отношения средней зависимости от российского газа ЦВЕ и в целом континентальной Европы. Рассчитанная нами оценка для ЦВЕ составляет 75% для шести месяцев приостановки и 50% - для трех месяцев.

Учитывая определенные противоречия выводов стресс-тестов, проведенных в 2014 г. разными европейскими учреждениями, мы также попытались их исследовать, чтобы оценить перспективы украинских ПХГ. Результаты приведены в табл. 1.

При расчетах взята во внимание реальная возможность снижения зависимости в газопоставках от импорта газа из РФ для Польши, Чехии и Австрии. Крупнейший потребитель региона - Польша планирует сократить зависимость от импорта газа из РФ на 25%: с нынешних 55 до 30% в 2019 г. (в основном за счет импорта газа из Германии).

Кроме того, учитывался рост потребления в ЦВЕ, который по базовому сценарию ENTSOG составит в 2020 г. 64,17 млрд кубометров, в 2025 г. - 81,54 млрд. Рассчитанный, исходя из приведенных цифр, объем потребления в 2023 г. составил около 72 млрд кубометров, что соответствует приросту относительно 2014 г. на 3% (в 2025 г. - 12%). Рост импортной зависимости в 2023 г. оценивается в 15% (рис. 4).

Учитывая, что темп роста зависимости от импорта российского газа может быть ниже, чем темп прироста общей импортной зависимости, приведенная выше цифра дефицита в 10 млрд кубометров выглядит наиболее оптимальной.

Если же взять прогноз ENTSOG роста зависимости от РФ (на 20% к 2022 г.), то дефицит объемов мощностей ПХГ составит в среднем 14 млрд кубометров.

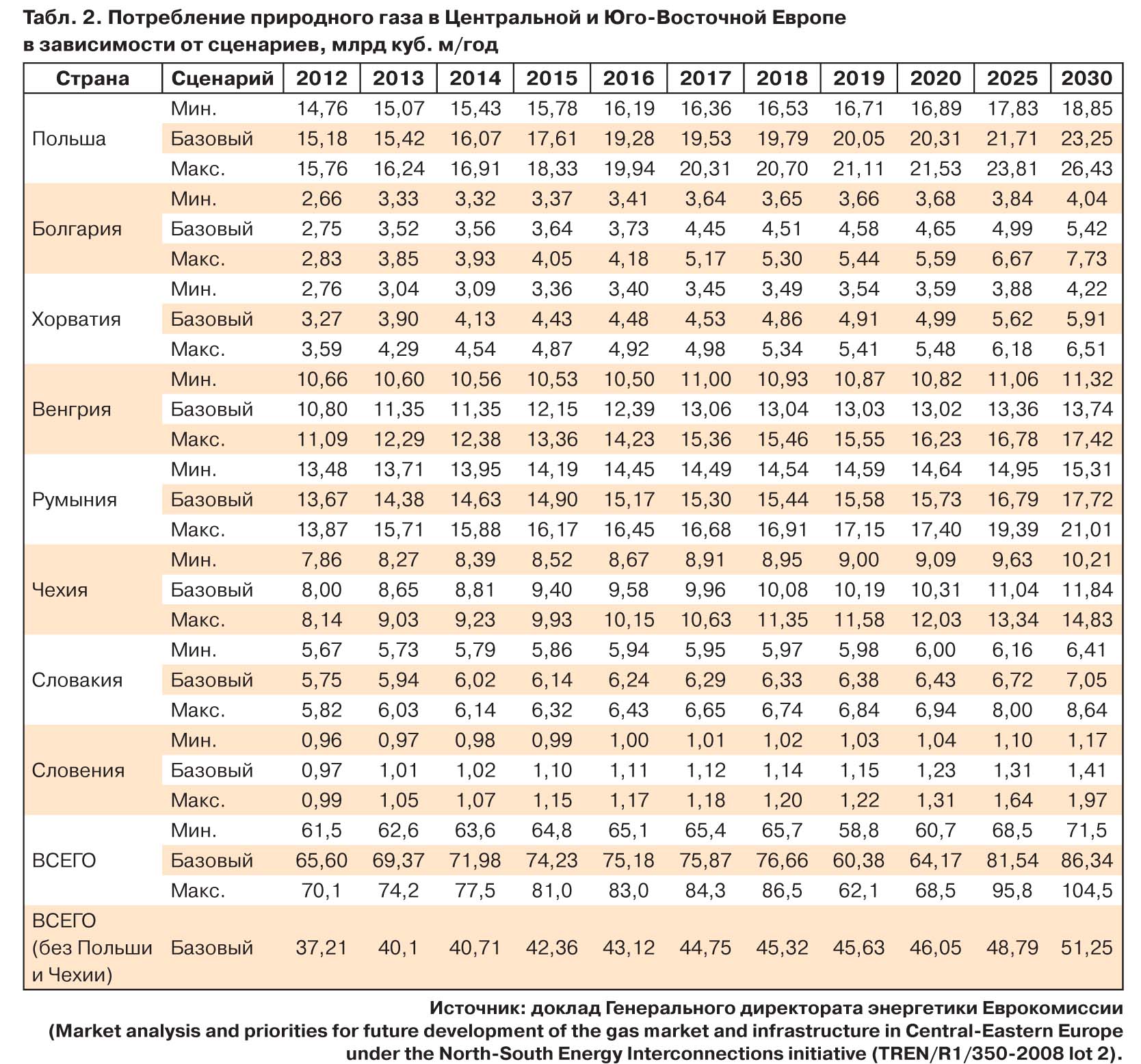

Существуют три сценария развития ситуации с потреблением природного газа в Европе - минимальное потребление, базовое и максимальное (табл. 2). От того, какой сценарий выберут для себя страны, также пользующиеся услугами украинской ГТС, в значительной степени будет зависеть и состояние украинской газотранспортной системы и подземных хранилищ газа, да и в целом состояние рынка газа Украины, скорость и вектор его реформирования.

Это подтверждают и потенциальные сценарии импорта "газпромовского" газа (табл. 3).

Обеспечение функционирования рынка природного газа

Как отмечалось выше, коммерческая востребованность украинских ПХГ может развиться к 2020 г., а на сегодняшний день их функции сводятся фактически к обеспечению транзита российского газа по территории Украины.

До 2009 г. 80–85% всего российского экспорта в Европу шло через Украину (120–125 млрд кубометров). Сейчас - 50–55% (70–75 млрд).

В случае, если ЕС сделает исключение для газопровода OPAL относительно требований Третьего энергопакета, Россия сможет использовать на полную мощность экспортные газопроводы "Северный поток" и Ямал-Европа. Это приведет к уменьшению транзита "газпромовского" газа по территории Украины до 35–40 млрд кубометров.

На протяжении 2014–2015 гг. Украина и ЕС фактически пришли к согласию, что

17 млрд кубометров достаточно для заполнения ПХГ Украины для минимального обеспечения транзита российского газа в Европу. В 2014 г. объем транзита российского газа по территории Украины составил 62 млрд кубометров. Рассчитанный процент гарантирования поставок российского газа, транспортируемого по территории Украины, составляет 27%.

Таким образом, в случае снижения транзита до 35–40 млрд кубометров в год потребность в ПХГ Украины составит 10–11 млрд. Напомним, на континентальной части Украины расположены 12 ПХГ, способных хранить около 31 млрд кубометров активного газа.

Значительно хуже ситуация будет выглядеть в случае реализации проекта "Северный поток-2", наиболее активным европейским сторонником которого выступает Германия. В частных разговорах представители немецких газовых компаний заявляли, что приложат усилия, чтобы разрыв "Газпрома" с Киевом не был резким. С россиянами разные немецкие представители обсуждали условие оставить транзит через Украину на уровне 10 или 20 млрд кубометров газа в год. Впрочем, при падении транзита ниже 40 млрд кубометров в год эксплуатация украинской ГТС может стать нерентабельной, и придется ее частично консервировать.

Таким образом, судьба украинских ПХГ будет зависеть от темпов интеграции Украины в региональные европейские рынки, сроков реализации проектов по поступлению в ЦВЕ ресурса газа, альтернативного российскому, что позволило бы создать международный региональный газовый торговый пункт около украинских ПХГ раньше, чем произойдет упомянутое выше критическое сокращение российского транзита по газотранспортной системе Украины.

Из сказанного выше можно сделать три важнейших вывода.

1. Современный рынок услуг хранения природного газа в Европе находится на спаде, многие операторы работают на уровне ниже себестоимости услуг хранения. Но через 2–5 лет может возникнуть дефицит ПХГ. В 2020 г. о таком дефиците эксперты заявляют с высокой долей вероятности. Именно тогда должна вырисоваться коммерческая перспектива и для украинских ПХГ.

2. Главными критериями/стимулами развития ПХГ в Европе являются два: энергетическая безопасность и обеспечение функционирования газового рынка. Потребность в украинских ПХГ, исходя из соображений безопасности поставок, оценивается в 2022–2023 гг. на уровне около

10 млрд кубометров газа.

3. Коммерческая востребованность украинских ПХГ может развиться на рубеже 2020 г., а на сегодняшний день сводится фактически к обеспечению транзита российского газа по территории Украины. К 2020 г., когда запланировано введение в действие газопровода "Северный поток-2" (по другим данным, в конце 2019 г.), потребность в украинских ПХГ для обеспечения экспорта российского газа в Европу оценивается в 10–11 млрд кубометров.

***

Между тем, еврокомиссар Марош Шефчович призвал страны ЕС активнее работать в сфере снижения энергозависимости от РФ. "Северный поток" (речь идет, прежде всего, о проекте "Северный поток-2". - Ред.) противоречит стра тегии ЕС по снижению зависимости от российского газа, подчеркнул заместитель председателя Европейской комиссии. Хотя для некоторых стран Евросоюза Россия является единственным поставщиком газа.

Зампредседателя Еврокомиссии Марош Шефчович, курирующий вопросы энергетики, заявил, что Евросоюз все еще чрезмерно зависит от российских энергоносителей и недостаточно активно строит энергетический союз, сообщают ряд информагентств. Еврокомиссар подчеркнул, что в сентябре некоторые европейские компании договорились с "Газпромом" о расширении газопровода "Северный поток", что противоречит стремлению Евросоюза снизить зависимость от российского газа.

"В 2016 г. геополитические проблемы не исчезнут. Мы должны продолжить активные действия по диверсификации источников энергии", - сказал М.Шефчович. По его словам, ЕС нуждается не менее чем в трех разных поставщиках топлива, в то время как Россия, поставляющая в Евросоюз около трети всего объема энергоносителей, является для некоторых европейских стран фактически единственным поставщиком. "Разнообразие поставок для всех наших союзников, всех наших торговых партнеров крайне важно. Этому способствуют поставки сжиженного газа, газа из Азербайджана, увеличение поставок трубопроводного газа из Северной Африки", - отметил Марош Шефчович.

Напомним, в начале сентября "Газпром" и европейские энергоконцерны договорились о строительстве "Северного потока-2". Новые нитки газопровода должны будут транспортировать 55 млрд кубометров газа из России в Германию и далее в ЕС по дну Балтики. Фактически этот газопровод пройдет параллельно "Северному потоку-1".

Среди акционеров "Северного потока-2", кроме российского "Газпрома", также немецкая BASF, итальянская E.ON, французская ENGIE, австрийская OMV и британско-голландская Royal Dutch Shell.

Ранее глава "Газпрома" Алексей Миллер заявил, что планируемый срок ввода "Северного потока-2" в 2019 г. остается неизменным. "Техническая концепция данного проекта будет та же, что и "Северного потока-1". Мы просто возьмем имеющийся проект и его реализуем. Фактически появится газопровод-брат "Северного потока-1", - сказал он.

Отметим, что ряд стран - членов ЕС выступают против строительства "Северного потока-2".

Более того, Еврокомиссия проверит "Северный поток-2" на соответствие целям энергостабильности и независимости Европейского Союза. Об этом 6 ноября сообщил вице-председатель Еврокомиссии Валдис Домбровскис.

По его словам, заместитель председателя Еврокомиссии по энергосоюзу Марош Шефчович намерен провести проверку того, насколько соглашение "Газпрома" со странами ЕС соответствует целям энергетической политики Евросоюза и правовым нормам, регулирующим конкуренцию.

Но "Газпром" и РФ давно заявляют, что собираются "свести к нулю" роль Украины как транзитера российского газа. Тем временем официальной позицией ЕС остается приоритет снижения энергетической зависимости от РФ, что и стало одной из причин отказа от "Южного потока", а также критики "Турецкого потока". Не так давно Евросоюз решил направить усилия на поддержку альтернативных "Турецкому потоку" газопроводов. Брюссель утвердил постановление об "энергетической дипломатии", согласно которому ЕС приступает к созданию условий для переформатирования энергетических отношений с РФ. В частности, Брюссель решил сосредоточить усилия на продвижении Южного газового коридора.

Войти с помощью Google

Войти с помощью Google