На этой неделе "техническая" миссия МВФ завершила работу в Киеве. Формально она не имела отношения к переговорам о новой кредитной программе для Украины. Вместе с тем косвенным свидетельством обсуждения соответствующих вопросов стало, в частности, заявление премьер-министра Николая Азарова, который "оптимистически" оценил консультации финансово-экономического блока правительства и Нацбанка с представителями фонда, а также выразил мнение, что "компромисс возможен". Глава же миссии МВФ Николай Георгиев констатировал, что главные цели сотрудничества с Украиной остаются прежними, затем уточнив, что фонд продолжает настаивать на повышении Украиной цены на газ для населения и на обеспечении гибкости курса гривни.

В дальнейшем переговорном контексте особое значение будет уделено госбюджету-2014. Без согласия сторон относительно госсметы о получении Украиной новых займов от МВФ не стоит и говорить. Этот документ должен дать ответ, сделает ли власть в предвыборный год те шаги, на которые по разным причинам не решалась/считала преждевременным задолго до президентской гонки. И какие, собственно, меры будет приняты, чтобы в том числе избежать электорально непопулярного повышения тарифов и обеспечить рост соцвыплат.

Свежая информация Госстата, что украинский ВВП в третьем квартале снизился на 1,5%, фактически разбила надежды на то, что по итогам года экономика выйдет хотя бы в символический, но плюс. Из-за усиления рецессии (в первом квартале ВВП снизился на 1,1%, во втором - на 1,3%) огромным успехом был бы выход в "ноль".

Это означает, что свести концы с концами в госбюджете будет еще сложнее, чем ожидалось в начале сентября. Тогда эксперты (среди них - бывшие руководители Минфина) прогнозировали, что госказна в 2013 г. по доходам может недополучить 20–45 млрд грн от запланированных объемов. Сегодня подобные оценки выглядят "осторожным оптимизмом"…

Кроме того, текущие макроэкономические показатели еще больше усиливают сомнения в способности экономики Украины достичь 3-процентного роста в 2014 г. С одной стороны, низкая сравнительная база вроде бы должна была облегчить достижение желаемой планки. С другой - нельзя сбрасывать со счетов инертность экономики, ведь быстро "разогнать" ее очень сложно. "Разгон" же инфляции (до анонсированных 8,3%) - это, в принципе, значительно более простая задача (особенно в случае гипотетического повышения коммунальных тарифов). Однако если власть и решится на это в предвыборный год, то только в последнюю очередь.

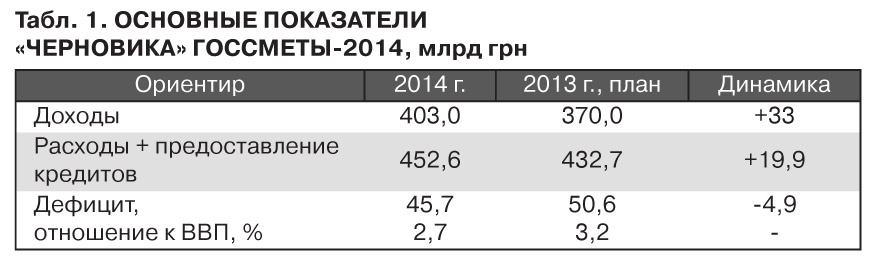

Поэтому еще более призрачными выглядят надежды правительства достичь тех бюджетных параметров, которые из неофициальных источников с начала октября начали просачиваться в СМИ. Согласно предварительным версиям проекта госбюджета-2014, его дефицит планировался на уровне 45,7 млрд грн (2,7% ВВП), что на 10% меньше запланированных на 2013 г. 50,6 млрд грн (3,2% ВВП). Обеспечить это сокращение должен прежде всего более динамичный рост доходов (+33 млрд грн к и так нереальному ориентиру на текущий год; то есть по факту "плюс" должен быть еще большим), чем расходов (+20 млрд).

Очевидно, что если бюджетная политика в Украине не изменится, а госсмета будет принята именно в таком виде, она будет обречена на недовыполнение (как это, кстати, было в 2012-м и будет в 2013 г.). Вместе с тем в правительстве подчеркивают, что работа над бюджетом продолжается. Более того, как публично уточняла директор департамента долговой и международной финансовой политики Минфина Галина Пахачук, Кабмин просчитывает различные сценарии развития ситуации, при которых дефицит может составлять 2, 2,8 и 3,5% ВВП. Не исключается якобы и вариант, что параметры сметы на следующий год будут предлагаться на уровне фактических показателей текущего года плюс дефицит.

Однако в любом случае очевиден риск формирования значительной нехватки средств - существенно большей, чем официально запланированная. По некоторым оценкам, общая "дыра" в таком случае может составить 90–100 млрд грн. Как именно ее можно "подлатать"?

Наиболее очевидный и назревший шаг - корректировка газовых тарифов для уменьшения дефицита "Нафтогаза" и, как следствие, дефицита госбюджета. Но из-за приближения президентских выборов о таком варианте на Банковой не хотят даже слышать. Вместе с тем, чтобы все же получить от МВФ новые кредитные транши, правительственным переговорщикам дана директива убедить фонд в возможности добиться снижения бюджетного дефицита без подорожания "коммуналки" для "всех и вся" потребителей. Как именно это сделать? Найти пути обязали Кабмин.

Кроме того, правительству необходимо искать дополнительные средства на повышение соцвыплат. В текущих версиях "черновиков" госбюджета-2014 о наращивании соцрасходов вроде бы речь не идет. Но соответствующий вопрос, вероятнее всего, возникнет если не в первом, то во втором полугодии 2014-го.

Поступление средств в госказну для финансирования как предвыборных "хотелок", так и "хронических" бюджетных расходов в следующем году усложняет заложенное в Налоговом кодексе еще в 2010-м снижение с 1 января 2014 г. ставки НДС до 17% (с нынешних 20) и налога на прибыль - до 16% (с 19). Как следствие, госбюджет, по подсчетам Миндоходов, может недополучить еще 25 млрд грн.

Финансирование всех запланированных расходов за счет дальнейшего наращивания госзаимствований выглядит очень проблематично. Если исключить вариант поднятия до заоблачных значений доходности госбумаг, Кабмин должен дать потенциальным кредиторам (как за рубежом, так и внутри страны) четкий сигнал о своей платежеспособности. А эту функцию как раз должно было выполнить сбалансирование бюджетных показателей, а не просто "нарисованное" уменьшение дефицита.

Как рассказывают источники ZN.UA в правительстве, в таких условиях ставка будет делаться на три основных шага. Во-первых, это отсрочка снижения ставок НДС и налога на прибыль. Во-вторых, это оптимизация системы налоговых льгот, о которой уже давно говорят. В-третьих, это имплементация закона о трансфертном ценообразовании. "Этот перечень не является исчерпывающим, но это, так сказать, авангард. Будут еще меры. Но для нас важно, что по всем этим пунктам есть поддержка МВФ", - отметил высокопоставленный собеседник ZN.UA в Кабмине.

Налогово-льготный

запас прочности

Сейчас фискальными преференциями в Украине в том или ином виде пользуются около полутора десятка отраслей экономики. Определить "цену вопроса" не так просто, поскольку иногда дискуссионным является то, что считать налоговой льготой (скажем, принимать или нет во внимание "упрощенку").

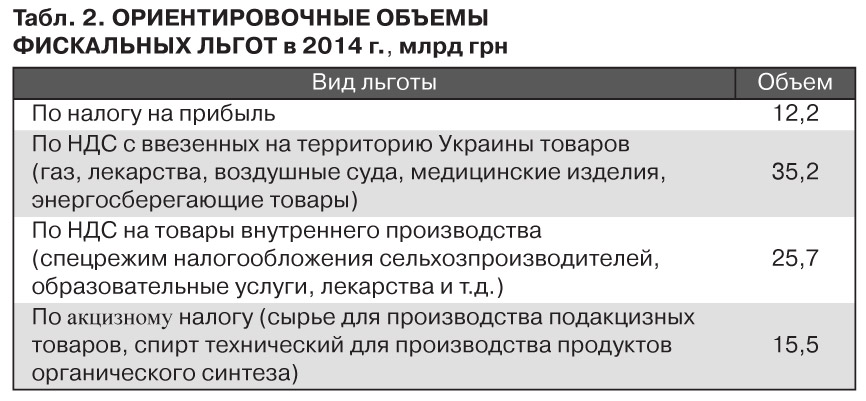

В любом случае те или иные суммы в правительстве озвучиваются. Так, по итогам 2011 г. отмечалось, что из-за фискальных "дотаций" госказна недополучила 58,8 млрд грн. В 2012 г. - 48,7 млрд грн по налоговым платежам и 42,9 млрд - от таможни. По предварительным оценкам, в 2013 г. бюджет недосчитается 70,4 млрд грн, или почти 20% всех запланированных доходов. Что же касается 2014-го, то речь идет уже о возможных потерях бюджета в сумме свыше 93 млрд грн.

Вместе с тем заведующий сектором денежно-финансовой стратегии Национального института стратегических исследований Алексей Молдован оценивает объем реальных льгот для экономики в несколько меньшую, хотя тоже немалую сумму - 20–30 млрд грн.

Едва ли не основная проблема следующая: ни чиновники, ни "безльготные" налогоплательщики не понимают, какой эффект от предоставления фискальных преференций получает экономика и само государство (в т.ч. бюджет, пусть и через несколько лет после использования предприятием "дотаций"). Специалисты склоняются к тому, что конечное сальдо - отрицательное для бюджета. "Не думаю, что какая-либо программа льгот себя оправдала", - отмечает исполнительный директор "CASE-Украина" Дмитрий Боярчук.

При этом, в частности, в МВФ выразили сомнение, что налоговые льготы в Украине способствуют достижению одной из декларируемых целей - привлечению новых инвестиций.

Несовершенство отечественной системы налоговых льгот определяют несколько факторов. Во-первых, очень часто их получают или неконкурентоспособные и неэффективные отрасли (которые благодаря тем или иным формам господдержки только и выживают), или те, которые в принципе могли бы без них обойтись. Руководитель энергетических программ Центра "Номос" Михаил Гончар обращает внимание на то, что, в частности, часть крупных частных энергетических корпораций получает немалые прибыли при том, что государство предоставляет им льготы по налогу на прибыль.

Во-вторых, если перспективным инновационным секторам (как, например, IT-отрасль) и предоставляются льготы, то их результативность фактически стремится к нулю из-за половинчатости инициатив и сложности сопроводительных бюрократических процедур. Поэтому часто компании решают, что им проще работать на общих условиях. Тем более что есть возможность пользоваться другими законодательными окнами (в случае IT-сектора - это оформление сотрудников как СПД).

В-третьих, в пределах одной и той же отрасли из-за упомянутой забюрократизованности (а следовательно, и коррумпированности) у разных предприятий очень разный доступ к фискальным преференциям. Такой статус-кво только искажает конкуренцию на рынке за счет существования дополнительных преимуществ для отдельных предприятий по сравнению с другими. Это проявляется, в частности, в гостиничной сфере.

В-четвертых, налоговые льготы часто используются для оптимизации налогов в сопредельных отраслях. Подобная практика распространена, например, в агросекторе.

Было бы неправильно утверждать, что фискальные преференции не приносят экономике и государству никакой пользы. Очевидно, что фискальная поддержка того же сельского хозяйства важна не только в макроэкономическом, но и в социальном контексте. Ведь в том же ЕС масштабы господдержки АПК на порядок больше, чем в Украине. И в свете, в частности, потенциального создания зоны свободной торговли с ЕС этого нельзя не учитывать. Следовательно, пересмотр льгот в том же сельском хозяйстве - чрезвычайно чувствительный вопрос, требующий большой осторожности.

В Миндоходов неоднократно подчеркивали, что настаивают на отмене именно неэффективных льгот. При этом глава ведомства Александр Клименко обещал, что изменения в политике предоставления отраслевых преференций будут обсуждаться с бизнесом в рамках работы инвестиционного совета, созданного при министерстве.

Что важно - на необходимости усовершенствования системы фискальных льгот настаивают представители не только власти (ради наполнения бюджета), но и оппозиции, где указывают на откровенно непрозрачный и лоббистский характер многих преференций. Рекомендации пересмотреть льготы в первой половине года Украине давал и МВФ. Но как только дело доходит до обсуждения конкретики - что, где и как сделать, сразу же вспыхивают жаркие дискуссии, а сама инициатива "пробуксовывает".

По этому поводу в правительственной группе, проводящей инвентаризацию налоговых льгот (в ее состав входят представители Минфина, Миндоходов, Минэкономразвития, других заинтересованных министерств), ведутся жесткие дискуссии. Свидетельство этого - перипетии вокруг льгот того же сельского хозяйства.

С одной стороны, судя по принятой Кабмином Стратегии развития агросектора до 2020 г., аграриям вроде бы удалось отстоять налоговые преференции. По крайней мере, на ближайшие годы. С другой - недавно появилась инициатива Миндоходов об отмене фиксированного сельхозналога для животноводства и замене его налогом на прибыль (для предприятий, доход которых не превышает 20 млн грн, предусмотрена возможность перейти на упрощенную систему налогообложения).

На таком фоне парадоксальными (такова украинская традиция) выглядят инициативы самой же власти о... введении новых преференций. Поводы для этого находят - как не под Евробаскет-2015 (привет и Евро-2012), то для отдельно взятого предприятия ("Карпатнефтехим").

Конечно, если бы в государстве были четко определены стратегические приоритеты поддержки экономики (без постоянного расширения и размывания фокуса), с четко определенными условиями и потенциальным эффектом, то очерченные выше "эксклюзивности" не появлялись б. Но "маємо те, що маємо". И это создает еще один вызов для оптимизации налоговых льгот - не произойдет ли в результате только перераспределение преференций от одних в пользу других? Как это ни странно, сложная экономическая и бюджетная ситуация в этом контексте полезна. Ведь перед выборами, не исключено, придется не просто "выравнивать" подход, но и наступать на горло в первую очередь "своим" - основным "потребителям" льгот при любой власти.

Трансфертный резерв

В правительстве всерьез рассчитывают и на имплементацию закона о трансфертном ценообразовании (ТЦО), который должен предотвратить вывод прибыли за границу, в низконалоговые юрисдикции. Но здесь есть серьезный вызов - запуск механизма в сжатые сроки. Фактически - за несколько месяцев. В то время как, например, в России не смогли этого сделать за почти два года.

На какие суммы может рассчитывать госбюджет? Глава Миндоходов А.Клименко заявлял, что уже к концу текущего года соответствующие дополнительные поступления должны составить 0,5 млрд грн. А в ближайшие три года - не менее 20 млрд грн. Это дает основания ожидать каких-либо результатов уже в 2013-м, ведь отчетность о ТЦО должна подаваться до 1 мая 2014 г. Прирост "трансфертных" доходов госказны будет обеспечиваться, собственно, ростом поступлений от НДС и налога на прибыль, годовую декларацию по которому нужно будет подавать уже в начале 2014-го. То есть уже тогда у Министерства доходов и сборов будет возможность задавать "дополнительные вопросы" бизнесу по поводу корректности уплаты налогов. Еще больше вопросов может появиться, конечно, после того, как весной будет подана "трансфертная" отчетность.

Чтобы избежать "недоразумений" и уплаты различных штрафов, налогоплательщики уже готовятся к работе в новых условиях. Причем, как отмечают налоговые консультанты, этот процесс стартовал даже не с 1 сентября, когда закон вступил в силу, а еще на этапе его обсуждения. "Вдохновение", с которым правительство продвигало через парламент соответствующий законопроект, давало четкий сигнал, что изменение правил игры - лишь вопрос времени. Наконец, это позволяет специалистам говорить о том, что госказна уже сегодня получает дополнительные доходы - просто без лейбла "трансфертные".

Насколько результативной может оказаться имплементация закона о ТЦО уже в 2014 г.? Немногие эксперты берутся четко это спрогнозировать, учитывая значительное, как на сегодняшний день, количество неизвестных. Прежде всего то, насколько оперативно Миндоходов и бизнес установят "трансфертный" контакт.

Старший партнер "КМ Партнеры" Александр Минин призывает не переоценивать потенциальный эффект для госказны, учитывая, что немало предприятий уже оперируют рыночными ценами. При этом юрист ЮФ "Василий Кисиль и Партнеры" Иван Юрченко добавляет, что прежде всего дочерние предприятия крупных международных групп раньше структурировали свои операции таким образом, чтобы соответствовать лучшим мировым практикам регулирования трансфертного ценообразования. Вместе с тем, по словам юриста, есть и группа предприятий, которая как раньше работала непрозрачно, так и в дальнейшем будет пытаться это делать, в частности, путем дробления операций (чтобы "вписаться" в законодательный 50-миллионный лимит). И вот в том числе к ним, очевидно, и должно быть приковано внимание Миндоходов.

В свою очередь, управляющий партнер Международного правового центра EUCON Ярослав Романчук и юрист ЮФ "Астерс" Павел Однокоз считают, что трансфертные "сливки" налоговики будут снимать уже во второй половине 2014 г., благодаря возможности проводить проверки по итогам изучения трансфертной отчетности, а также принимая во внимание, что до 1 сентября 2014 г. будут действовать символические санкции за нарушение правил в размере 1 грн (кроме штрафа за неподачу отчетности).

"Бизнес вынужден будет приблизить договорные цены в "технических" трансакциях между украинскими и офшорными (или близкими к ним) компаниями к реальным показателям и добровольно платить в Украине больше налогов, иначе будет существовать риск уплатить еще больше по результатам налоговой проверки", - констатирует П.Однокоз.

Еще один гипотетический путь для бизнеса (альтернатива рассмотренному), как констатирует партнер "PwC Украина" Вячеслав Власов, - это перенесение предприятиями своей коммерческой деятельности за границу. Но, очевидно, такая модель поведения, скорее всего, будет исключением из правил.

Как рассказывает партнер Baker&McKenzie Геннадий Войцицкий, налогоплательщики уже готовятся к применению Миндоходов "трансфертных" рычагов. Они изучают текущие операции, чтобы определиться, распространяется ли на них режим трансфертного ценообразования (прежде всего, с точки зрения связанности участников операций). Если же кто-то видит, что подпадает под госконтроль, то анализирует экономические условия операций на предмет соответствия контрактных цен уровню рыночных.

Однако для бизнеса критически важна корректность работы налоговиков (а сомнения здесь не могут не возникать на фоне патологически завышенных планов по наполнению государственной казны). До некоторой степени гарантом в этом смысле должны были бы стать, конечно, качественные подзаконные нормативные акты, которые будут регламентировать трансфертный госконтроль.

За последние недели Кабмин принял ряд документов, в частности, о порядке расчета и применения рыночного диапазона цен и диапазона рентабельности; о перечне источников информации для анализа рыночности операций; о предварительном согласовании цен путем заключения соответствующих соглашений с Миндоходов.

Представители бизнес-сообщества озвучивают немало замечаний к указанным документам, в частности, об ограниченности перечня источников официальной информации, которые к тому же непосредственно связаны с государством. В этом перечне - ежемесячный бюллетень "Огляд цін українського та світового товарних ринків" и "Товарний монітор. Україна" ГП "Держзовнішінформ", а также "Вісник Міндоходів". Вспомогательные источники - веб-сайты Минрегиона и Минагрополитики. Следовательно, существует угроза, что у чиновников будет возможность фактически в ручном режиме определять, какие цены рыночные, а какие - нет.

При этом представители Миндоходов отмечают, что принятая правительством "нормативка" не является константой, а идеальный документ сразу же подготовить нереально в принципе. Регламенты в дальнейшем будут совершенствоваться по мере выявления слабых мест, в т.ч. на практике. При этом в контексте, в частности, источников информации отмечается, что их перечень может расширяться. Не исключено, что и за счет распространенных в мире информационных баз данных наподобие Ruslana, СПАРК, AMADEUS. Одну из таких баз уже вроде бы тестируют в Миндоходов.

Индикатором готовности искать точки соприкосновения с налогоплательщиками в министерстве называют внесение изменений в статью 39 Налогового кодекса, которыми уменьшено количество иностранных юрисдикций, операции с которыми будут подпадать под трансфертный контроль.

Напомним, что в принятом летом трансфертном законе предусматривалось, что государство должно контролировать операции с иностранными юрисдикциями, в которых ставка налога на прибыль на 5 и более процентов ниже, чем в Украине (т.е. относительно нынешнего ее значения в Украине в 19% это означает 18,05% и меньше). Как следствие, под контроль подпадают операции даже с такими явно не офшорными странами, как, например, Германия. Всего их 92. Эта норма вызвала много нареканий, потому что, как отмечает В.Власов, ее существование приведет к дополнительным расходам времени и ресурсов как для бизнеса, так и для Миндоходов.

Вместе с тем 24 октября ВР приняла во втором чтении законопроект №2054а (его автор - Кабмин), которым определено, что под госконтроль трансфертного ценообразования будут подпадать операции отечественного бизнеса с иностранными юрисдикциями, в которых ставка налога на прибыль на 5 и более процентных пунктов ниже, чем в Украине (т.е. 14% и меньше).

Социальный рояль

в кустах

30 октября в День работника социальной сферы Виктор Янукович в некоторой степени неожиданно заявил, что только четверть социальной помощи сегодня направляется малообеспеченным или уязвимым категориям граждан. Неужели это можно воспринимать как сигнал, что власть будет думать не только над тем, как побольше собрать налогов, но и над тем, как оптимизировать государственные расходы - повысить их эффективность и адресность (в социальной сфере в частности)?

Если бы это удалось сделать, бюджетные риски на 2014 г. значительно снизились бы. Но хватит ли способности и политической воли в предвыборный год сделать то, чего не удавалось с 2010-го? К сожалению, история особых оснований для оптимизма не дает.

Войти с помощью Google

Войти с помощью Google