Досліджуваний 2020 рік в Україні ознаменувався низкою суттєвих відмінностей від звичайної ситуації як у політиці, так і в економіці. Однак вони не справили значного впливу на основні схеми ухилення від сплати податків, які ми з колегами вже традиційно досліджуємо щороку. Найбільшою відмінністю порівняно з попереднім роком є вихід у лідери зарплат «у конвертах», що пов’язано з появою нових даних, які вперше дали можливість якісно оцінити суто неформальну зайнятість.

У попередніх дослідженнях ішлося здебільшого про офіційно оформлених працівників, які майже половину своїх доходів отримують легально у вигляді мінімальної заробітної плати, а також надавались оцінки всіх заробітних плат «у конвертах», посилаючись на дані представників влади. Але, як виявилося, неофіційні доходи, сплачені неоформленим працівникам, у понад два рази більші, ніж доплати офіційним працівникам.

За новими даними Держстату, кількість неформально зайнятого населення віком 15–70 років у другому півріччі 2020-го становила 3291,6 тисячі осіб. Це 20,5% від загальної чисельності працюючих українців цього віку з урахуванням усіх категорій працюючих. Якщо припустити, що вони отримують дещо більше за мінімальну зарплату (5000 грн на місяць у показниках 2020 року), то маємо приблизні обсяги доходів неоформлених працівників у сумі майже 200 млрд грн, що відповідає недонадходженню до держбюджету та Пенсійного фонду України на рівні близько 100 млрд грн за рік, — це удесятеро перевищує мінімальну оцінку зарплат «у конвертах» і більш як утричі максимальну. Також це означає, що загалом офіційно чи неофіційно найманими працівниками є приблизно 11,4 мільйона громадян.

Подібні цифри отримав Центр Разумкова за результатами опитування, здійсненого торік: майже кожен п’ятий (19,8%) працював без офіційного оформлення, а 16,4% респондентів хоч і мали офіційні відносини з роботодавцем, але частину зарплати, що разом становила до 100 млрд грн, одержували неофіційно. Щоправда, така оцінка виглядає завищеною, бо кількість таких працівників перевищує сумарну кількість усіх тих, хто отримує мінімальні чи близькі до них зарплати. Таким чином, сукупно умовні втрати бюджету та ПФУ від цих зарплат «у конвертах» можуть становити до 150 млрд грн на рік, найбільш реалістичною є оцінка у 130 млрд.

Очевидно, що таке масове ухилення від сплати податків неможливо подолати репресіями. Необхідно знизити податкове навантаження на зарплати, яке є основною причиною тінізації, і лібералізувати трудове законодавство, радикально зменшивши бюрократичні перепони для офіційного працевлаштування, — тільки тоді є шанс хоча б в основному подолати «тінь». Також заганяє зайнятість у «тінь» мінімальна зарплата, яку якщо і зберегти взагалі, то принаймні перестати підвищувати, хоча це і дає змогу штучно витиснути ще трохи податків із тих, хто доплачує «у конвертах» офіційно працевлаштованим. Захисникам прав трудящих краще звернути увагу на безробітних, а також на неформально зайнятих, чиї права взагалі нічим не захищено навіть проти нахабного шахрайства працедавців, яке, на жаль, трапляється не так уже й рідко.

Зарплати «в конвертах» потіснили на другий план контрабанду в широкому сенсі, включно із «сірим» імпортом та іншими подібними порушеннями. Її щорічні обсяги оцінювалися, як і раніше, за торговельною статистикою і перебувають у діапазоні 226–380 млрд грн, з відповідним втратами бюджету у сумі від 70 до 120 млрд грн. Розрив між обсягами імпорту, зафіксованими українською митною статистикою, та відповідними обсягами експорту мають стійку тенденцію до збільшення: з 9,35 млрд дол. США у 2015 році до 14 млрд дол. — у 2019-му. При цьому зростання відбувалося насамперед за рахунок розвинених економік, що відображало тектонічну перебудову українських експортних товарних потоків з країни-агресора (Росії) до країн ЄС: лише за два роки такий розрив збільшився з 2,51 до 4,15 млрд дол., або на 65,3%.

Проте колишній голова Державної митної служби Павло Рябікін у своєму інтерв’ю назвав навіть більшу цифру втрат бюджету — до 150 млрд грн, тож цей вид ухилення від сплати податків має шанс вийти і на перше місце. І без глибокої реформи ДМС контрабанду подолати неможливо: спроби колишніх і діючих митників відволікти від неї увагу на користь «контролю кінцевих продажів» ігнорують той факт, що і зараз збут іде не так через ФОПів, як через повністю неофіційну торгівлю та через підприємства на загальній системі оподаткування, але з підробленими документами. Та й контролювати кількасот пунктів пропуску набагато легше, ніж кілька сотень тисяч точок кінцевого продажу, частина з яких узагалі віртуальні.

Ще раніше лідером за масштабами обсягів мінімізації були офшорні схеми. Наші попередні аналітичні праці, що охоплювали дані за 2016–2019 роки, констатували поступове збільшення обсягів втечи прибутків за кордон (коли економічна стагнація 2014–2015 років виступала своєрідним мінімумом, а потім торгівля з офшорами почала знову відновлюватися). Але процес зростання було призупинено кризою та певною мірою, можливо, страхом перед антиофшорними заходами, до яких вдалися уряди як в Україні, так і у низці розвинених країн. Завдяки цьому обсяги виведення капіталів до податкових гаваней дещо зменшилися і, імовірно, перебувають у діапазоні 120–200 млрд грн, що має наслідком потенційні втрати податку на прибуток у розмірі від 15 до 35 млрд грн.

Головною причиною тут є традиційна сфокусованість податківців на перевірках нарахування фінансового результату і, відповідно, сплати податку на прибуток при тому, що найбільш ризиковані, з погляду прихованого виведення капіталів великомасштабні зовнішньоекономічні операції контролюються недбало. Ситуацію допоміг би виправити перехід до оподаткування виключно розподіленого прибутку (або ширше — виведеного капіталу), насамперед дивідендів, з допомогою податку на виведений капітал (ПнВК). Але реформа, обіцяна двома останніми президентами, досі не втілена у життя, попри перевиконання бюджету, бо бенефіціари офшорних схем разом із податківцями та частиною податкових консультантів створили активне та впливове лобі з опору їй.

Колись, до Революції Гідності, першість у цьому антирейтингу належала махінаціям із ПДВ, проте із впровадженням СЕА ПДВ і СМКОР розміри ринку «податкових ям» і «скруток» було суттєво зменшено. 2013 року втрати бюджету від схем із ПДВ оцінювались експертами у 65–80 млрд грн на рік, а 2020-го втрати становлять 24–30 млрд при тому, що номінальний ВВП відтоді зріс утричі.

Зазначимо, що більшість ключових схем щодо уникнення/ухилення від оподаткування, а також відмивання «брудних» коштів усередині країни існують завдяки індустрії конвертаційних (транзитно-конвертаційних) центрів. Індустрія здебільшого забезпечує готівкою неформальну економіку, зокрема зарплату «у конвертах», здійснення господарських операцій поза обліком, а також надає послуги зі спотворення/маніпуляції первинними документами та податковими накладними.

Насправді оцінити загальні масштаби діяльності конвертаційних центрів досить складно. Якщо виходити з припущення, що тіньові оборудки останнім часом конкурують за розмірами з обслуговуванням від 20 до 30% формальної економіки, та спиратися на дані відповідних державних органів, які, на жаль, наразі не демонструють будь-яких позитивних змін у боротьбі з такими центрами, то обсяги індустрії конвертаційних центрів сягають до 120 млрд грн щороку. Якщо відняти витрати, завдані спорідненими схемами (наприклад, «схемним ПДВ»), то втрати бюджету (в основному це податок на прибуток підприємств) можна оцінити приблизно в 17–25 млрд грн на рік. Однак це може виявитися лише верхівкою айсберга. Адже значна (поки не встановлена) частина «лівого» товару, який походить від «скруток», чи не пройшов належного митного оформлення, чи з якого не сплачено акцизних податків, збувається з фіктивними документами, виготовленими конвертцентрами. Також, ймовірно, саме через такі центри генерується велика частина «чорного» кешу для оплати зарплат «у конвертах», а також хабарів, купівлі товарів і послуг на чорному ринку та виплати неофіційних дивідендів власникам.

Наступною за сумами умовних втрат бюджету є проблема зростання обсягів контрафакту та нелегальної торгівлі підакцизними товарами: тютюновими виробами, алкоголем і пальним, яка обходиться бюджету у майже 38–43 млрд грн на рік. І це попри стовідсоткову фіскалізацію торгівлі, з повним товарним обліком на всіх стадіях виробництва та поставок товарів. Окремі представники владних інституцій і ринку зазначають, що «рівень фіскалізації алкогольних напоїв у нас один із найвищих у світі — тільки на рівні виробника 43%», а також те, що подальше підвищення акцизів на алкоголь не принесе додаткових доходів до бюджету, оскільки через значний рівень «тіні» (деякі експерти ринку оцінюють тіньовий ринок алкоголю у 40–50%) відбудеться лише перетікання коштів. Загалом від тіньового ринку алкоголю держбюджет недоодержує близько 10 млрд гривень щороку.

Хоча тютюновий ринок значно «біліший», але і він активно наздоганяє за тінізацією ринок алкоголю через політику «жвавого» зростання розмірів акцизного податку, що стимулюється як зобов’язаннями України в рамках Угоди про асоціацію з ЄС (так званий 7-річний план-графік підвищення ставок акцизів на сигарети до 2025 року, закон України №2245-VIII від 07.12.2017), так і систематичними пошуками з боку українського уряду та парламенту швидких шляхів покриття касових розривів державного бюджету. А це, своєю чергою, на тлі низької купівельної спроможності населення стимулює перетікання формальних операцій до тіньового сектору.

Надмірне фокусування вкрай нестабільної акцизної політики лише на максимізації податкових надходжень є поганою практикою, бо тривалий час в України спостерігається стійке (а останні два роки вибухове) зростання обсягів внутрішньої торгівлі підробленою тютюновою продукцією та продукції, що маркована як Duty Free або для експорту, але нелегально продається в країні. Так, згідно з моніторингом нелегальної торгівлі тютюновими виробами в Україні у травні 2021 року розмір тіньового ринку тютюнової продукції продемонстрував максимальне значення за останні десять років — 15,9% порівняно із 4,4% у 2018 році та продовжує збільшуватися.

Не все гаразд і з пальним: на цьому акцизі бюджет втрачає до 20 млрд грн щороку. Знову-таки, попри тотальну фіскалізацію його реалізації та витратні і обтяжливі для бізнесу облік та контроль на всіх стадіях постачання, тіньова частка у нафтогазовій галузі оцінюється фахівцями ринку у 17–23%.

Варто зазначити, що тіньова частка по торгівлі загалом по країні оцінюється Міністерством економіки за різними методологіями у 29–36%.

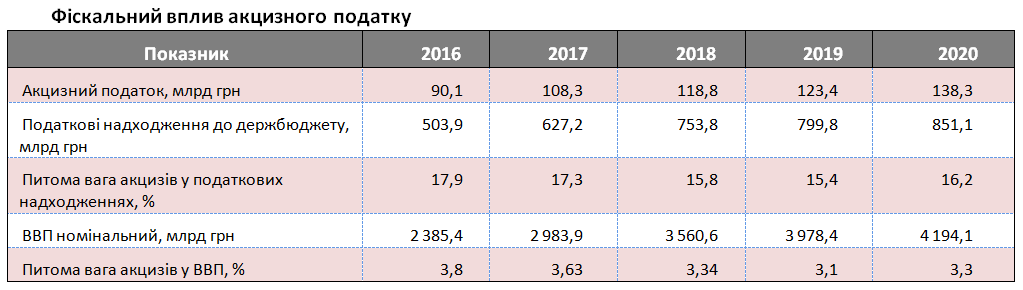

Таким чином, є підстави вважати, що правоохоронними та контролюючими органами значною мірою втрачено контроль над ринком підакцизної продукції, що підтверджується тенденцією останніх років (з 2016-го). Згідно з даними НБУ, поряд із суттєвим зростанням збору акцизів в абсолютному значенні спостерігається зниження їхньої ваги у податкових надходженнях державного бюджету (див. табл.).

Конвертаційні центри, а також інші великомасштабні махінації з ПДВ та акцизами мають стати головним напрямом роботи новоствореного Бюро економічної безпеки (БЕБ). Його попередник — податкова міліція — вочевидь не просто провалив цю боротьбу, а й, імовірно, вдався до «кришування» значних схем ухилення від сплати податків. Наразі невідомо, чи впорається новий орган із цим завданням, але призначення податкового міліціонера його головою змушує у цьому сумніватися. Добре було б, якби ці сумніви вдалося розвіяти.

Тим часом умовні втрати бюджету від зловживання спрощеною системою оподаткування та від приховування доходів її суб’єктами залишаються порівнянними з її масштабами. Нагадаємо, що 2019 року весь оборот першої-третьої груп платників єдиного податку, включно з юридичними особами і з урахуванням прихованої виручки, не перевищував 10% обсягу реалізації сектору підприємств, і це співвідношення навряд чи збільшилося у вкрай невдалому для мікробізнесу 2020 році.

Адже на внутрішньому ринку спад і протиепідемічні заходи зменшили надходження насамперед галузей, орієнтованих на туризм і масові розваги, а також малого та мікробізнесу у сферах надання послуг індивідуальним споживачам і роздрібної торгівлі. Разом з тим політичним рішенням було збільшено верхні ліміти для всіх груп платників єдиного податку, особливо другої, найчисленнішої та найпроблемнішої з погляду приховування доходів від оподаткування. Це, серед іншого, мало звести проблему такого приховування до вкрай нечисленної групи псевдо-ФОПів, оскільки, за даними досліджень попередніх років, межу у 5 млн грн річного обороту здатні перевищити хіба що винятки, які не вкладаються у загальний тренд розподілу доходів. Щоправда, при цьому сам фактор приховування доходів зберігається через наявність порога для обов’язкового встановлення реєстраторів розрахункових операцій у 1–1,3 млн грн, але завдяки новим лімітам тепер лише незначна частка цих доходів могла би вплинути на податкові зобов’язання платників.

Водночас проблеми пандемії та карантинних заходів меншою мірою, якщо взагалі позначилися на роботі IT-сектору та інших галузей, які широко використовують фріланс і віддалену роботу, в тому числі з ФОП-виконавцями, і це збільшило оцінку втрат бюджету від використання ФОПів замість найманих працівників до 10 млрд грн. Але треба враховувати, що в результаті зростання за доданою вартістю IT-сектор уже перевищив добувну промисловість, ставши водночас найбільшим експортером послуг і третім у загальному обсязі експортних надходжень з часткою близько 5%. Як і раніше, однією з головних причин такого успіху є можливість співпраці з ФОПами (а також подекуди й оформлення найманих працівників як ФОПів), зокрема, завдяки цьому Україна стала привабливим місцем для еміграції білоруських IT-фахівців. Отже, чи не вперше наша країна спромоглася привабити таланти з-за кордону. Цей епізод учергове довів недоцільність зосереджувати увагу на проблемі використання ФОПів замість найманих працівників, натомість знижуватися має загальне податкове навантаження на оплату праці.

Загальні висновки залишаються незмінними. Передусім боротьба з ухиленням від сплати податків має бути тільки частиною комплексної податкової реформи, — лише в такому разі можна очікувати на тривалі результати, які при цьому будуть на користь економіці.

Зокрема, така боротьба має супроводжуватися радикальним покращенням і спрощенням адміністрування (насамперед адміністрування ПДВ та у сфері корпоративного податку, де необхідно перейти від оподаткування прибутків до податку на виведений капітал згідно з передвиборними обіцянками президента), очищенням Державної податкової та Державної митної служб від корумпованих кадрів із репресивними підходами та формуванням високопрофесійного і некорумпованого Бюро економічної безпеки, значним зниженням податкового навантаження на сумлінних платників (насамперед в оподаткуванні доходів від праці) і перенесенням частини тягаря на податки, які не потребують контролю і від яких важко ухилитися, — на землю та нерухоме майно.

При цьому боротьбу з ухиленням від сплати податків треба вести виключно згори донизу, від великих платників (і, відповідно, великих схем) до малих, і в жодному разі не навпаки. На жаль, більша частина з цього залишається ще завданнями на майбутнє, а увагу суспільства тим часом відволікають непотрібні та шкідливі спроби тотально фіскалізувати дрібний бізнес.

Усі статті Володимира Дубровського читайте тут.

Увійти за допомогою Google

Увійти за допомогою Google