Одним із головних каменів спотикання у дискусіях щодо шляхів реформування податкової системи був протягом останніх місяців розмір податкового навантаження на заробітну плату працівників. Пропозиції лунали від радикально популістських (зниження ЄСВ до 10%) до поданих урядом у першому та другому варіантах більш поміркованих (зниження податкового навантаження на виплати із заробітної плати).

Тим часом теза, що надмірне оподаткування - головна перешкода для конкурентоспроможності національної економіки, знову поступово стає ледь не догмою. Буцімто саме за рахунок встановлення нижчих від середньосвітових податкових ставок має бути вирішено (хоча б частково) цю проблему. Однак аналіз ситуації в Україні та порівняння її із досвідом інших країн приводить до висновку, що лише зміною ставок оподаткування ситуації не зарадиш.

Спочатку коротко зупинимося на тому, у чому полягає суть ініціатив Кабінету міністрів. Перший урядовий проект "Про створення конкурентних умов в оподаткуванні та стимулювання економічної діяльності в Україні" від 11 грудня 2015 р. передбачав зниження ставки нарахувань єдиного соціального внеску (ЄСВ) до 20% та скасування ЄСВ, що утримується із заробітної плати (2 або 3,6%), а також підвищення ставки податку на доходи фізичних осіб до 18%. Також передбачалося збільшити кількість працівників, які змогли б отримувати соціальну пільгу, на розмір якої зменшується база оподаткування ПДФО. Соціальна пільга встановлювалася в розмірі 50% мінімальної заробітної плати для всіх працівників, чиї доходи не перевищували трикратного розміру мінімальної зарплати, що діяла на початок відповідного року (в чинному законодавстві - в 1,4 разу).

В другому урядовому проекті "Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень у 2016 році", який і було прийнято парламентом, величину ЄСВ для роботодавців знижено до 22% від фонду оплати праці. Крім того, уряд передумав збільшувати граничний дохід, що дає право на отримання соціальної пільги, до трьох мінімальних зарплат, повернувшись до діючого на сьогодні варіанта (1,4 разу).

Спробуємо перевірити, чи справді можна реалізувати концепцію отримання переваг конкурентоспроможності лише за рахунок встановлення нижчих, ніж у середньому у світі, податкових ставок? Для цього проаналізуємо ставки й надходження від податків на доходи та зборів соціального страхування, що діяли в Україні у 2015 р., ставки й очікувані надходження з урахуванням внесених змін та порівняємо їх із відповідними ставками в країнах ОЕСР, а також Бразилії, Китаї й Росії.

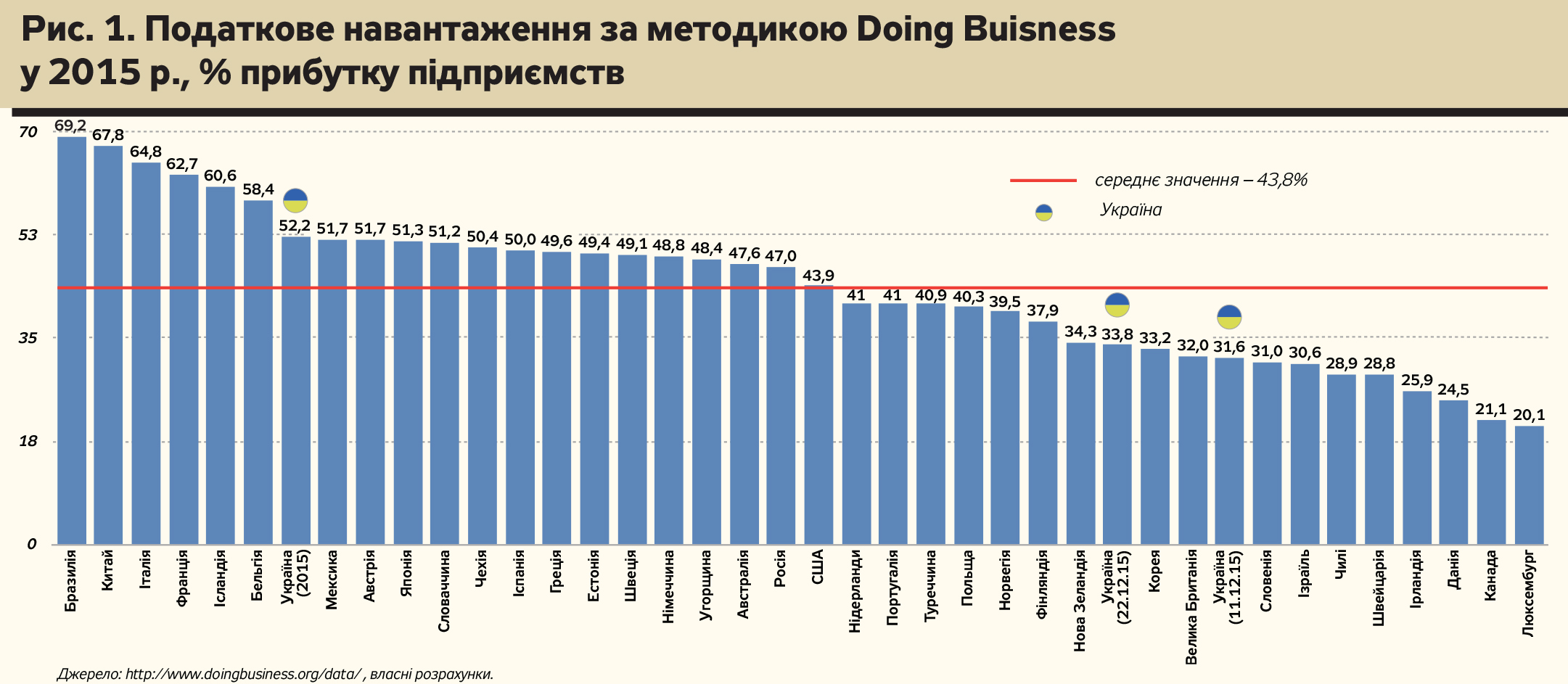

Надмірне оподаткування і конкурентоспроможність. Згідно з методикою Doing Business (DB), у 2015 р. середнє податкове навантаження в Україні становило 52,2% від прибутку підприємств - 30-те місце серед 189 країн. Але в методиці DB враховуються лише два види податків і зборів - податок на прибуток підприємств і ЄСВ, що його сплачують роботодавці. Оскільки ставка ЄСВ в Україні дуже висока, то і рівень податкового навантаження згідно з цією методикою відповідний (див. рис.1 на сайті DT.UA).

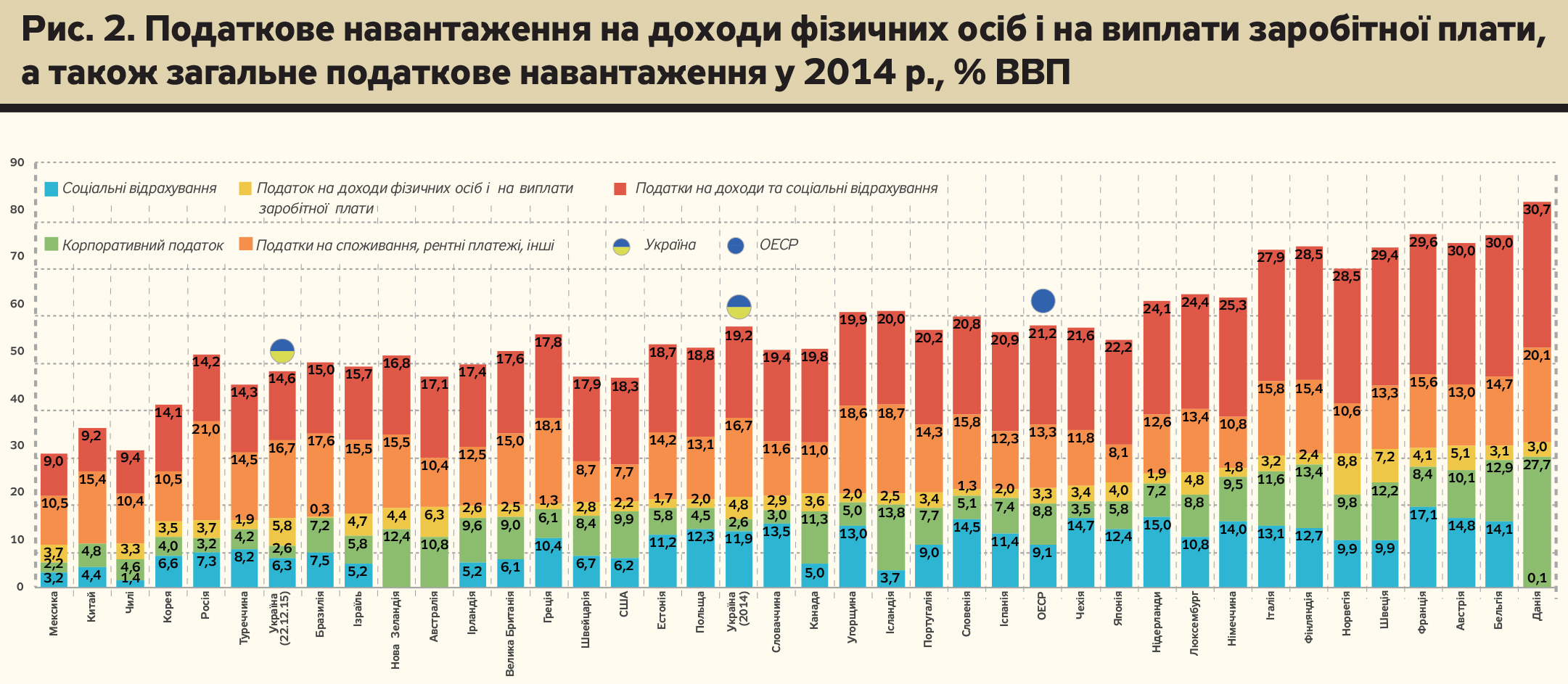

Якщо ж визначати рівень податкового навантаження як відношення всіх податків на доходи і соціальних відрахувань до ВВП, то на сьогодні він становить 19,2% ВВП (19-те місце в порядку спадання). Відтепер відношення цих обов'язкових податків і зборів знизиться до 14,6% ВВП (поряд із Туреччиною та Бразилією - див. рис. 2).

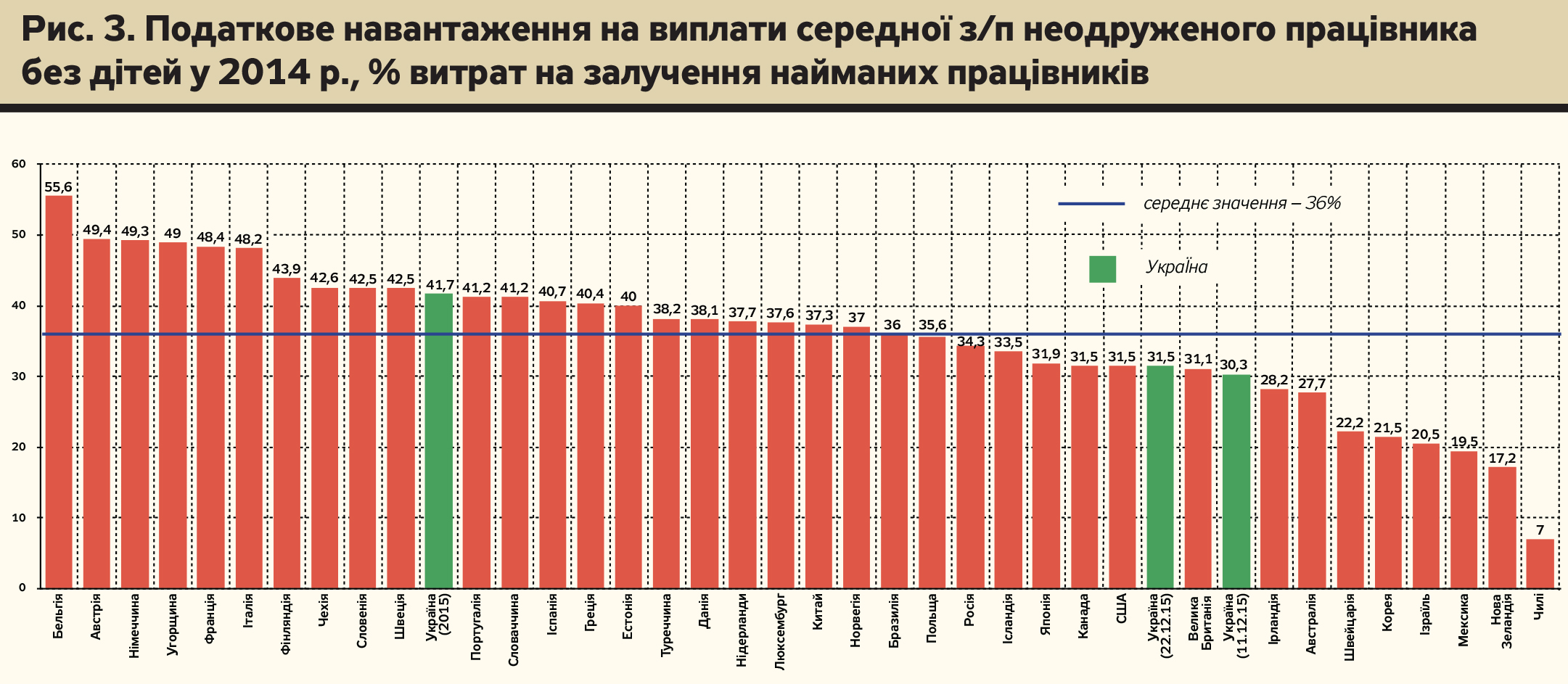

Розглянемо податкове навантаження на витрати з оплати праці. Для його оцінки в Україні традиційно використовується співвідношення між обов'язковими виплатами і зборами відносно фонду заробітної плати. Однак проблема в тому, що порівняння здійснюється із показником tax wedge в інших країнах, на враховуючи того, що останній визначає частку обов'язкових платежів у структурі всіх виплат на оплату середньої зарплати неодруженого працівника без дітей, включаючи обов'язкові платежі до бюджету (див. DT.UA від 26 грудня 2014 р., "Зниження ставки єдиного соціального внеску: за і проти").

На сьогодні рівень податкового навантаження (tax wedge) в Україні становить 41,7% - 11-те місце серед вибраних країн. У разі прийняття урядового проекту змін до Податкового кодексу від

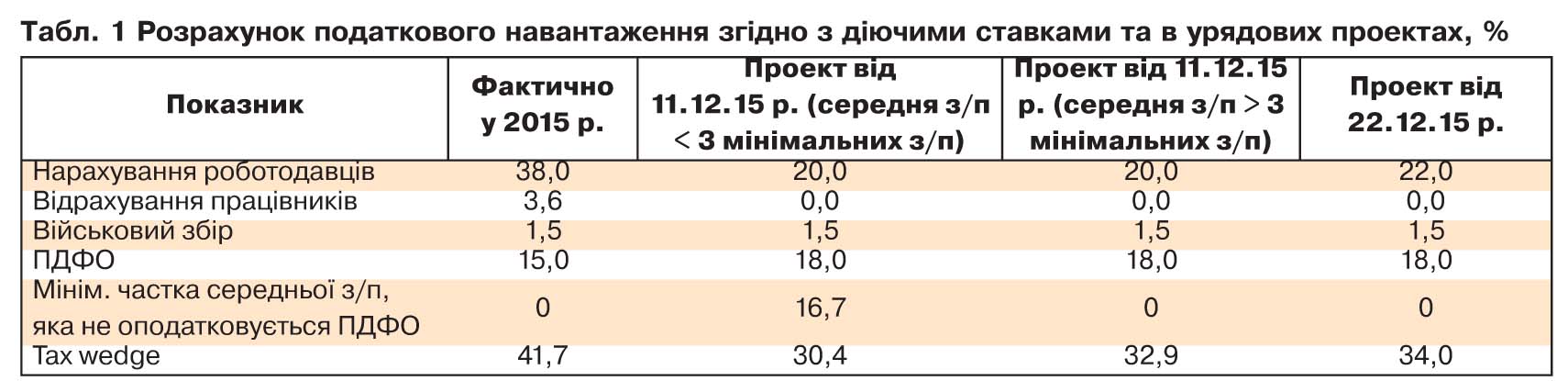

11 грудня 2015 р. це співвідношення знизилось би до 30,4% (якщо середня зарплата буде меншою трьох мінімальних зарплат) і 32,9% (якщо середня зарплата перевищуватиме цей рівень). Слід зазначити, що трикратний розмір мінімальної зарплати практично завжди перевищував середню заробітну плату. В кризові періоди (у 2009-му та 2015 р.), а також у грудні кожного року, коли розрив між зарплатами у бюджетному і приватному секторах збільшувався, середня зарплата перевищувала цю величину. Оскільки в ухваленому законі граничний дохід знижено до 1,4 мінімальної зарплати та збільшено ставку ЄСВ для роботодавців (з 20 до 22%), то рівень податкового навантаження у структурі виплат на оплату праці становитиме 34% (рис. 3, табл. 1).

Тобто загалом податкове навантаження в Україні справді є одним із найвищих у світі, але не настільки великим, як це виглядає, виходячи із показника податкового навантаження Doing Business або некоректних порівнянь різних показників податкового навантаження на оплату праці в Україні та країнах ОЕСР, оскільки у нас базою є фонд оплати праці, а у них - загальні витрати на оплату праці, включаючи обов'язкові податки і збори.

Для того, щоб перевірити, наскільки надмірне податкове навантаження впливає на інвестиційну привабливість країн і діловий клімат, звернімося до вже відомого в Україні показника Світового банку Doing Business. Він визначається виходячи з десяти рівнозначних груп показників, наведених у табл. 2 (див. на сайті DT.UA). У 2016 р. серед 189 країн та окремих міст Україна посіла 83-тє місце, набравши 63 бали із 100. Методика рейтингування передбачає визначення віддаленості конкурентоспроможності певної країни від найкращого показника в розрізі 36 індикаторів. Ці індикатори об'єднані в 10 груп і рівномірно впливають на показник кожної з них. Як видно з табл. 2, до сегментів, які перевищують середній результат (63 бали), належать: а) започаткування бізнесу - 94 бали із 100; б) хоч як дивно, можливості кредитування - 75 балів; в) навіть злощасний податковий клімат - 71 бал; г) реєстрація власності - 69 балів.

До факторів, які погіршують середню конкурентоспроможність, належать: розв'язання неплатоспроможності (31 бал і 141-ше місце), дозволи на будівництво (61 бал і 140-ве місце), доступ до електроенергії (55 балів і 137-ме місце), забезпечення виконання контрактів (57 балів і 98-ме місце), захист міноритаріїв (53 бали та 88-ме місце).

Після прийнятих змін, за рівності інших умов, податкова ставка знизиться до 33,8% від прибутку, і Україна підніметься у рейтингу з 83-го на 64-те місце. Водночас якби податкова ставка залишалася на нинішньому рівні, а решта факторів конкурентоспроможності були, як у Сінгапуру, Україна перемістилася б у загальному рейтингу на 2-гу позицію (!). Так, методика Doing Business не зовсім коректна, оскільки вага рівня податкового навантаження у сукупному індексі становить лише 3%, але так само некоректно зводити всі проблеми незадовільної конкурентоспроможності до надмірного оподаткування.

Постає запитання: а що ж спонукало владу віддати перевагу зниженню податкового навантаження (прирікши мільйони бюджетників і пенсіонерів на жебрацьке існування) порівняно із значно менш витратними реформами в інших сферах з набагато гіршими показниками? Низькі показники в цих сферах здебільшого пов'язано із впертим небажанням реформувати судову гілку влади, прокуратуру, виконавчу службу, фіскальну службу і т.ін. Знайти інше раціональне пояснення саботажу реформ цих установ, ніж страх втратити можливість управляти корумпованими чиновниками в ручному режимі, важко. Саме внаслідок "ефективної" роботи цих органів рівень відновлення (частка від боргових зобов'язань, яку отримують кредитори товариств з обмеженою відповідальністю у разі неплатоспроможності останніх) в Україні становить 8,3%, тоді як у Сінгапурі - 89%. Те саме стосується захисту прав міноритаріїв. Низький показник доступу до електроенергії також зумовлений потуранням власникам приватних обленерго, яким, як у феодальні часи, віддано на відкуп нових споживачів, що бажають приєднатися до електромережі.

Знизимо податки - виведемо економіку з "тіні". Популярною є думка, що зниження податкового навантаження дозволить вивести хоча б частину зарплат із "тіні". Водночас, приймаючи рішення щодо входу чи виходу з "тіні", малі та середні роботодавці зіставляють зиск від виплати тіньових зарплат (залежить від рівня податкового навантаження) та ризики від перебування в "тіні". Навіть за надмірного оподаткування, але перевищення ризиками вигоди від ухилення від сплати податків, роботодавці знизять кількість найманих працівників, припинять діяльність та/або пошукають інші країни з кращими умовами. І навпаки, за низьких ставок оподаткування зарплат роботодавці та працівники за інерцією продовжуватимуть тіньові взаємовідносини, коли ризик покарання та штрафів є низьким.

В Україні вже давно склався статус-квоміж трьома соціальними групами: 1) владою і наближеними до неї олігархами; 2) дрібним і середнім бізнесом; 3) отримувачами соціальних допомог з бюджету. Консенсус полягав у тому, що перші грають у великі партії дерибану бюджету через легальні і напівлегальні схеми (податкові пільги, пряме і перехресне субсидування, відкоти) в обмін на невтручання у справи найактивніших прошарків суспільства - підприємців, що користуються спрощеною системою оподаткування. В умовах значних надходжень за фінансовим рахунком платіжного балансу та високих цін на сировинні товари третя сторона - населення - теж не переймалася питанням стосовно того, чи в правильному напрямі рухається країна і звідки беруться кошти на виплату соціальних допомог і заробітних плат у бюджетній сфері. Усім було вигідно не ставити зайвих запитань, поки не настав час збирати каміння. Коли уряд запропонував свій варіант розв'язання проблеми - зниження податкового навантаження на витрати з оплати праці з одночасним підвищенням вимог до підприємців, що перебувають на спрощеній системі оподаткування, обуренню останніх не було меж.

А дарма. Згідно з даними Мінекономрозвитку рівень тіньової економіки України у 2014 р. становив 41% від офіційного ВВП, або 642 млрд грн. Деяка частина цих коштів - це грошові перекази з-за кордону (близько 100 млрд грн.), які дуже важко оподатковувати. Ще якась частина - кримінальні кошти, про обсяг яких можемо лише здогадуватися (припустимо, 100–150 млрд грн). Отримаємо 350–400 млрд грн доданої вартості, з якої на оплату найманих працівників припадає близько 200 млрд грн, що становить 27% (!) від витрат на оплату праці у формальному секторі економіки. За рахунок великої частини зайнятих за кордоном співвідношення між працівниками, зайнятими у формальному та неформальному секторах економіки, є трохи вищим - 6%.

Які ж ризики для роботодавців виплачувати зарплату у конвертах? Практично ніяких - у 2014 р. за ухилення від сплати єдиного та страхових внесків на загальнообов'язкове державне пенсійне страхування, за даними звіту судових органів, засуджено аж шість осіб! Подібною є статистика і в частині ухилення від інших обов'язкових платежів. Кількість обвинувачувальних вироків за ст. 212 і 205 Кримінального кодексу України протягом останніх років неухильно знижувалася: у 2011 р. - 218 осіб, 2012 р. - 152 особи, 2013 р. - 119 осіб, 2014 р. - 86 осіб, за перше півріччя 2015 р. - 31 особа. У 2014 р. за ухилення від сплати податків, зборів (ст. 212) було відкрито 1899 справ, з них у 212 провадженнях вручено повідомлення про підозру, з них направлено до суду

48 справ, а засуджено лише 73 особи - з 1899 відкритих справ! З цієї статистики можна зробити два невтішні для фіскальної служби, прокуратури й судових органів висновки: або там працюють повністю некомпетентні особи, або справи розвалюються через корупцію.

Порівняємо статистику засуджених за ухилення від сплати податків в Україні та інших країнах. В Австралії у 2014–2015 фіскальному році засуджено 1466 осіб, або 65 осіб на сто тисяч населення, в Швеції у 2010 р. ці показники становлять відповідно 405 і 43 особи; в Росії у 2012 р. - 771 і 5,4 особи; в Південній Африці у 2014–2015 фіскальному році - 256 і 4,8 особи; в США у 2014 р. - 1174 і 3,7 особи; а в Україні - 73 та 1,7 особи - за статтею ухилення від сплати податків.

Критики зауважать, що шахрайські схеми з ПДВ не враховано в статистиці щодо податкових злочинів в Україні, оскільки обвинувачення здійснюються за іншими статтями, і важко визначити, яка частка злочинів за цими статтями стосується ПДВ-схем. Але навіть якщо порівнювати ці показники України і США, де немає ПДВ, статистика виглядає дуже сумною, тим паче якщо скоригувати ці показники на рівень тіньової економіки.

Без зрушень у цій сфері розраховувати на якусь детінізацію не доводиться. Скільки було розмов про корупцію у фіскальних органах, органах прокуратори та судах і необхідність оновлення їх складу? Після майже двох років гучних заяв суспільство не побачило не те що обвинувачених і покараних за корупційні діяння, а й навіть натяку на оновлення цих органів. Згідно з даними М.Цапок з "Реанімаційного пакета реформ", з новопризначених 154 керівників районних і міських прокуратур 71% - колишні керівники районних чи міських прокуратур, 13% - колишні перші заступники чи заступники, 16% - прокурори, які не обіймали керівних посад. Жодного кандидата, який раніше не працював у прокуратурі, не затверджено на керівні посади - ну немає в Україні більш фахових юристів, ніж колишні прокурори. А про оновлення судових органів узагалі згадують лише в рамках уже ритуальних закликів щодо змін до Конституції. Чи можна розраховувати на прихід іноземних інвесторів і детінізацію в таких умовах, питання риторичне.

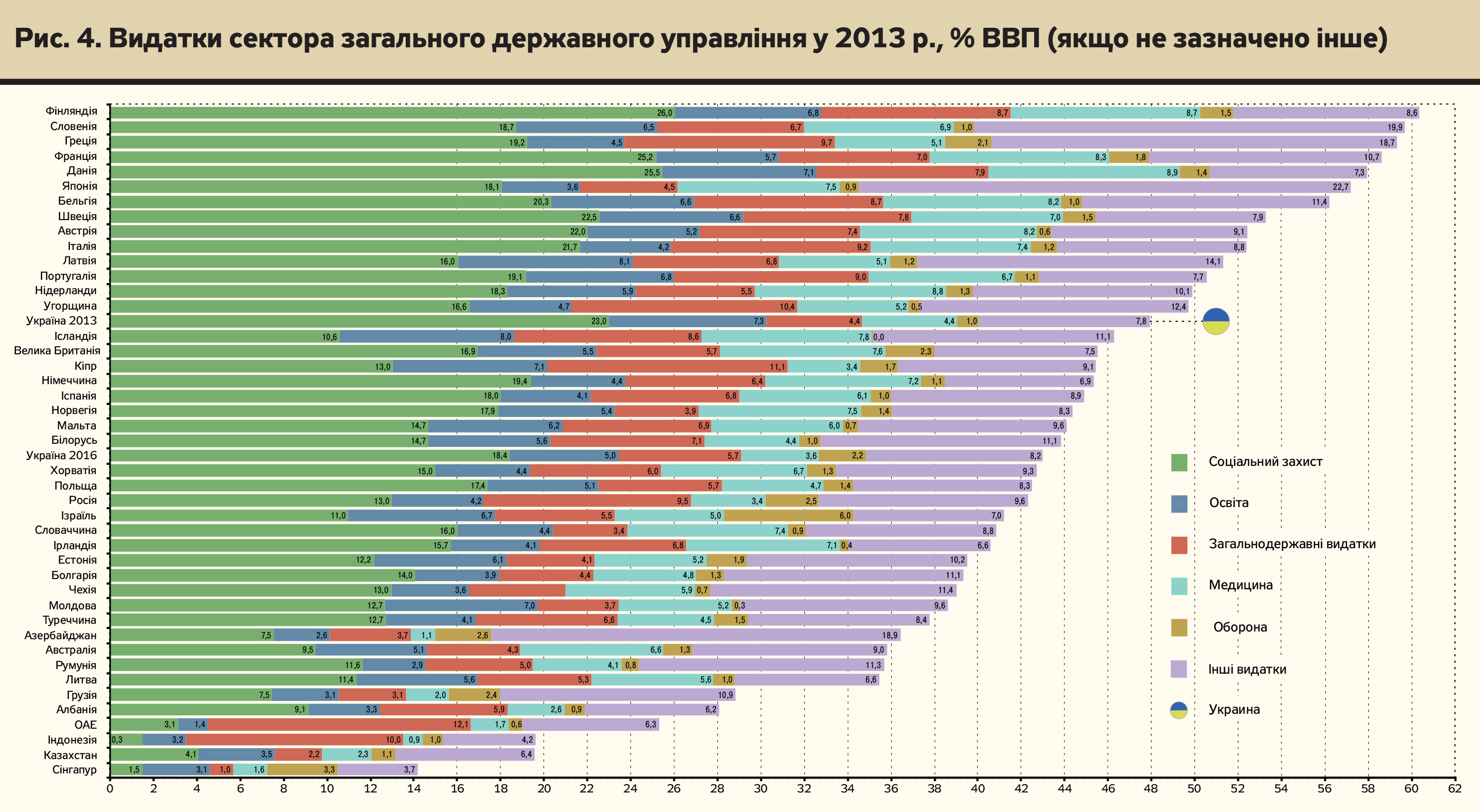

Необхідно знижувати видатки. Третя найпоширеніша теза прихильників різкого зниження податків полягає в тому, що насамперед необхідно знижувати видатки. Проте тут дуже мале поле для маневру. Понад третину бюджету становлять соціальні видатки. Як випливає з відображених у проекті держбюджету намірів уряду, у 2016 р. їх частка знизиться до 18,4% ВВП. У тому числі 12,6% ВВП - пенсійні виплати; 2% ВВП - видатки на захист сім'ї, дітей і молоді із зведеного бюджету; 1,6% ВВП - житлово-комунальні субсидії; 1,3% ВВП - видатки інших соціальних фондів (див. рис.4 на сайті DT.UA).

Серед об'єктивних причин, які не дають змоги знизити рівень соціальних видатків, - складна демографічна ситуація (див. DT.UA від 22 грудня 2015 р., "Альтернативи збільшенню пенсійного віку немає") і відсутність накопичувальних рівнів пенсійної системи. В Україні вже зараз чисельність пенсіонерів (12,3 млн) перевищує чисельність зайнятого у формальному секторі економіки населення (12,1 млн). Навіть якщо розраховувати на повну детінізацію, чого не має навіть у найбільш розвинених країнах, статистика все одно буде сумною - лише

16,4 млн осіб зайнятого населення. Водночас співвідношення між пенсіонерами та зайнятим населенням у більшості розвинених країн становить 1,3–2 рази, а в країнах, що розвиваються, - 2–2,5 разу (Мексика, Китай, Індія).

І ситуація лише погіршуватиметься. Згідно з дослідженнями автора, до 2045–2050 рр. Україна входитиме в десятку країн із найнижчим співвідношенням населення працездатного та пенсійного віку (2,03) за умови встановлення оптимального пенсійного віку (виходячи із тривалості життя при досягненні пенсійного віку, який для України у 2045–2050 рр. становитиме 63 роки). Для прикладу, у Грузії це співвідношення становитиме 2,16, Китаї - 2,6, Чилі - 3,22, США - 3,28, Австралії - 3,29, Бразилії - 3,32, Індії - 5,48, ОАЕ - 6,7. Про це слід пам'ятати, пропонуючи низькі ставки оподаткування основним фактором конкурентоспроможності України. У інших країнах із схожою до української демографічною ситуацією, як от у Сінгапурі чи Японії, вона виглядає менш напруженою через наявність накопичувальних рівнів пенсійної системи.

Ще одна стаття, яка часто стає предметом спекуляцій, -загальнодержавні видатки на управління, на які у 2016 р. передбачено 5,7 % ВВП. Однак із них на обслуговування боргу припадає 4,4% ВВП, решта спрямовується на утримання апарату держслужбовців і на дослідження в сфері держуправління - 1,3% ВВП. За останнім показником, серед 44 країн, представлених на рис. 4, Україна друга після Сінгапуру (1% ВВП). Про це слід пам'ятати, критикуючи за непрофесіоналізм, корупцію та інші гріхи українських чиновників, як, власне, усіх працівників бюджетного сектора.

Єдина стаття видатків, яку можна і необхідно було б скорочувати, - це видатки на вищу освіту, які у 2013 р. становили 2,1% ВВП. За цим показником Україна посідала друге місце у світі після Фінляндії (2,2%). Тому цілком логічними є наміри уряду зменшити фінансування освіти з 7,6% ВВП у 2013-му до 5% у 2016 р. Зважаючи на рівень української вищої освіти та небажання наукового товариства самостійно реформуватися зсередини, продовжувати фінансувати такі витрати на колишньому рівні - невиправдане марнотратство.

Та хоч би як ми старалися, без урізання соціальних видатків істотно зменшити видатки держави не вдасться. Навіть якщо знизити в Україні решту (крім соціальних) видатків і на виплату відсотків за боргом до відповідного показника у Грузії (20% ВВП), видатки сектора загального державного управління становитимуть понад 43% ВВП. А знизити соціальні видатки можна шляхом подальшого зниження пенсій, житлово-комунальних субсидій, допомоги сім'ям із малими дітьми, виплат по безробіттю, лікарняних і т.ін. При цьому слід пам'ятати, що рівень пенсій за віком в Україні вже зараз досягнув відповідного показника у Грузії - близько 73 дол.

***

Безумовно, податкове навантаження на заробітну плату в Україні надмірне. Але кардинальне зниження обов'язкових платежів без змін у тих сферах конкурентоспроможності, які не потребують значних коштів, а лише політичної волі, виглядають досить цинічними. Причому як з боку влади, яка вдає, що бореться з корупцією, так і з боку малого і середнього бізнесу, який вдає, що сплачує податки і всіма силами бореться за можливість і надалі перебувати в "тіні". Потенціал щодо зниження видатків також є, зокрема в сфері енергоємності економіки й зниження прямого чи опосередкованого субсидування енергетичного сектора, який і досі діє за принципом "витрати плюс", збільшення частки приватних витрат на медицину й освіту. Але щоб розкрити цей потенціал, необхідно створити інституційне та правове поле, які сприяло б безболісному переходу, а не лише виступати з приголомшуючими ініціативами із зниження податків.

Перш ніж виходити з ліберальними податковими ініціативами, які призведуть до ще більшого зниження соціальних стандартів, владі слід було б виконати свою частину роботи - знизити корупцію до рівня тієї ж Грузії, на яку так часто люблять посилатися, ведучи мову про конкурентоспроможність і залучення іноземних інвестицій. Через об'єктивні обставини, зокрема старіння населення, низькі податкові ставки в Україні можуть бути конкурентною перевагою країни лише за умови жебрацьких соціальних виплат. Допоки не буде вичищено авгієві стайні слідчих і судових органів, виконавчої служби, які власне і є основною перешкодою на шляху залучення іноземних інвестицій і підвищення конкурентоспроможності економіки, подібні податкові ініціативи виглядають як намагання розрахуватися за обід з чужого гаманця.

Загалом схвалені парламентом пропозиції уряду щодо зниження податкового навантаження на виплати з оплати праці є більш виваженими, ніж попередні. Більш справедливо було б встановити ставку ЄСВ на рівні 26%, але залишити норму про граничний дохід у розмірі трьох мінімальних зарплат, який дає право на податкову соціальну пільгу. Податкове навантаження tax wedge на середню зарплату в цьому разі становило б ті самі 34 або 36% залежно від співвідношення між середньою та мінімальною заробітними платами - трохи нижче рівня в країнах ОЕСР. Але за відсутності змін в інших сферах, що формують інвестиційний клімат, навіть найсприятливіша податкова система не дасть результату.

Увійти за допомогою Google

Увійти за допомогою Google