Необхідність реформування української пенсійної системи стала очевидною після 2009 р., коли пенсійні витрати зросли до найбільшого у світі рівня - 17,5% ВВП, причому з них 6,8% ВВП було профінансовано з держбюджету. 2011-го до пенсійного законодавства було внесено зміни, які, серед іншого, передбачали поступове підвищення пенсійного віку для жінок (до 60 років у 2021 р.) і страхового стажу на десять років, що дало можливість обмежити, проте не зменшити зростання пенсійних видатків. У 2015 р. уряд знову був змушений переглянути пенсійне законодавство, щоб уперше з 2004 р. запланувати зниження витрат Пенсійного фонду України до 13,4% ВВП. У пакеті цьогорічних ініціатив розглядалися пропозиції щодо підвищення загального пенсійного віку до 65 років, але через негативний резонанс у суспільстві від цих кроків поки що відмовилися. Тим не менш Україні все одно доведеться повернутися до цього питання. І що скоріше це станеться, то більше перспектив буде у національної економіки стати розвиненою.

У світовій практиці існує три рівні пенсійного забезпечення: державні солідарна та накопичувальна системи, а також приватна, як правило, добровільна. Накопичувальна система, яка в Україні ще не діє, передбачає, що відрахування спрямовуються до державного накопичувального пенсійного фонду, інвестуються в інструменти фінансового ринку та використовуються для пенсійних виплат тим особам, що здійснювали відповідні відрахування. Солідарна система пенсійного забезпечення передбачає, що поточні відрахування працюючих осіб спрямовуються на виплату пенсій особам, які вже досягли пенсійного віку, а при виході на пенсію осіб, що здійснювали поточні відрахування, джерелом їх пенсійних виплат будуть відрахування наступних поколінь.

На початку минулого століття, коли формувалася солідарна система державного пенсійного забезпечення та спостерігався стійкий природний приріст населення, це давало змогу перерозподіляти доходи, які створюються працюючими поколіннями, на користь пенсіонерів за рахунок встановлення нижчого віку виходу на пенсію, нижчих ставок відрахувань до пенсійних фондів і вищого коефіцієнта заміщення (співвідношення між середньою заробітною платою та пенсією), ніж це було необхідно, аби досягти рівності між розміром внесків і пенсійними виплатами протягом життя особи.

Однак із часом норма народжуваності у багатьох країнах знизилась до рівня, що не забезпечує навіть простого відтворення населення. А поліпшення медичного обслуговування та підвищення рівня життя населення сприяли зростанню середньої тривалості життя, що природно потребувало відповідного збільшення пенсійного віку. На ці заходи уряди йшли неохоче. Деякі високорозвинені країни здійснювали активну імміграційну політику, що допомагало їм компенсувати зменшення рівня народжуваності та відмовитися від підвищення ставки обов'язкових відрахувань до пенсійних фондів і зменшення коефіцієнта заміщення. Більш того, окремі країни протягом 1975-1990 рр. навіть знизили вік виходу на пенсію.

У зовсім іншій ситуації опинилися пострадянські країни (зокрема й Україна), де зменшення рівня народжуваності збіглося з масовою еміграцією населення після розпаду СРСР. Як наслідок, пенсійна піраміда почала руйнуватися з усіма відповідними наслідками. Дії урядів більшості цих країн були спрямовані на підвищення розмірів відрахувань до пенсійних фондів і зменшення пенсійних виплат, що лише частково розв'язувало проблему невідповідності віку виходу на пенсію демографічним змінам. У результаті дефіцити державних пенсійних фондів почали зростати. Якщо на початку 2000-х років в Україні з'явилися лише певні ознаки цих процесів, то найзначніші їх наслідки очікують нас уже в найближчому майбутньому.

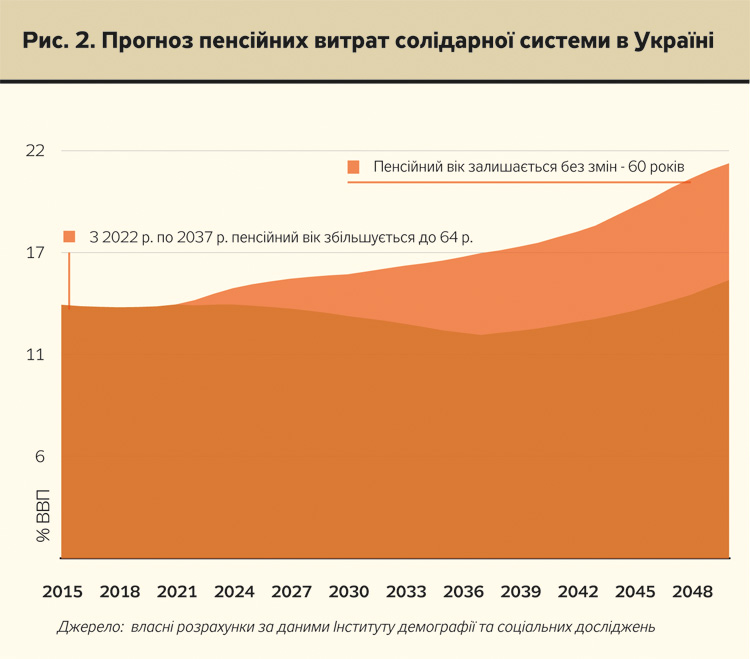

За даними Інституту демографії та соціальних досліджень, в Україні співвідношення між населенням працездатного (від 20 до 60 та 57 років) і пенсійного віку у 2015 р. становитиме 2,28 і залишатиметься сталим до 2022-го завдяки підвищенню з жовтня 2011 р. загального пенсійного віку для жінок на шість місяців на рік, за рахунок чого рівень пенсійних видатків утримуватиметься на незмінному рівні. Проте через демографічну ситуацію в Україні співвідношення між населенням працездатного та пенсійного віку буде й надалі погіршуватися - з 2,28 у 2021 р. до 1,46 у 2050 р. За інших рівних умов 2050-го пенсійні видатки зростуть до 21% ВВП, обсяг фінансування ПФ з державного бюджету збільшиться до 11,5% ВВП, а державний борг - до 140% ВВП. З таким рівнем пенсійних видатків перспективи національної економіки не надто обнадійливі.

Існує чотири можливі варіанти протидії цим згубним тенденціям.

1. Розширення бази оподаткування. Традиційно вважається, що чи не всі проблеми пенсійної системи можна вирішити за рахунок детінізації заробітних плат і створення умов для працевлаштування громадян, які зараз працюють за кордоном. Обсяг заробітних плат, що виплачуються "у конвертах", становить 10-13% ВВП. Донарахування пенсійних внесків із цих доходів дало б змогу збільшити доходи від ЄСВ на 4-5% ВВП. Ще близько 1,1% ВВП вдалося б залучити, якби українські заробітчани були працевлаштовані в Україні та сплачували тут податки. Тобто загалом 5,5% ВВП. При цьому існують фактори, які не дозволять повною мірою використати цей потенціал:

- певний рівень тіньової економіки спостерігається і в найрозвиненіших країнах світу, тому сподівання, щодо залучення та оподаткування усіх виплат "у конвертах" є безпідставними;

- повне повернення українських заробітчан на Батьківщину також навряд чи можливе, оскільки частина з них уже призвичаїлась до відповідних умов праці, які в середньостроковій перспективі навряд чи будуть запропоновані їм в Україні. Трудова міграція хоча і матиме тенденцію до зменшення, однак, як свідчить досвід Польщі та інших країн Східної Європи, певна частина населення все одно буде працевлаштовуватися за кордоном;

- у процесі зменшення виплат "у конвертах" і збільшення офіційних заробітних плат рівень пенсій також підвищуватимуть, аби не допустити значного розриву між середньою заробітною платою та пенсією, що частково нівелює ефект від розширення бази;

- для певної частини неофіційних виплат відсутність нарахувань ЄСВ є визначальним фактором, що робить доцільним неофіційне залучення працівників. За умови нарахування ЄСВ ця частина виплат не буде легалізована або й узагалі зникне.

Отже, позитивний вплив від розширення бази оподаткування буде не таким значним, як це вважається, тим паче, щоб компенсувати вплив негативних демографічних тенденцій. Враховуючи зазначені аргументи, буде добре, якщо за рахунок розширення бази нарахування ЄСВ збалансованість ПФУ поліпшиться принаймні на 2,5% ВВП.

2. Зменшення коефіцієнта заміщення для спецпенсіонерів і привілеїв раннього виходу на пенсію. Частково такі заходи було прийнято у 2011 р., зокрема збільшено вік виходу на пенсію державних службовців, науковців і народних депутатів до 62 років, зменшено рівень наукової пенсії до 80% від заробітної плати. На початку березня 2015-го було прийнято зміни, що передбачали тимчасове зменшення пенсії на 15% працюючим пенсіонерам, які отримують понад 1423 грн пенсійних виплат, і позбавлення пенсій працюючих пенсіонерів, зайнятих на посадах, які дають право на призначення спеціальних пенсій (крім науковців і військових), відтермінування до грудня 2015 р. індексації мінімального розміру пенсій.

Також на постійній основі збільшено на п'ять років вік виходу на пенсію для жінок і робочий стаж для деяких категорій працівників (чоловіків і жінок), що мають право на пільгову пенсію та пенсію за вислугу років, зменшено розміри спецпенсій для державних службовців, народних депутатів, суддів, прокурорів і науковців до 60% від заробітної плати. Крім того, планується уніфікувати пенсійне законодавство та обмежити розміри спецпенсій (крім військових) на постійній основі. Такі заходи вкрай необхідні, оскільки будь-які інші непопулярні реформи пенсійної системи неможливі без подолання кричущого розриву між звичайними та спецпенсіонерами.

Проте ефект від таких заходів для пенсійної системи, на жаль, буде незначним, оскільки у загальній кількості пенсіонерів частка спецпенсіонерів не перевищує 1,7%. Зокрема, згідно з даними меморандуму з МВФ від березня 2015 р. за рахунок внесених 2015-го постійних і тимчасових змін вдасться зекономити 2,3% ВВП. Однак після 2015 р. позитивний ефект від запланованого на постійній основі зменшення коефіцієнта заміщення для пенсіонерів, яким сьогодні нараховуються спеціальні пенсії, буде знівельований за рахунок закінчення терміну дії тимчасових змін у пенсійному законодавстві. У результаті за рахунок цих заходів у середньо- та довгостроковій перспективі збалансованість ПФУ в кращому разі поліпшиться на 0,3% ВВП.

3. Збільшення ставок ЄСВ. Цей варіант неможливий, оскільки рівень податкового навантаження на витрати праці в Україні і так перевищує відповідні показники у розвинених країнах. Більш того, у суспільстві утвердилося стійке переконання, що в Україні встановлено надвисокі ставки оподаткування зарплатних доходів, у зв'язку з чим уряд планує знизити ЄСВ (перше зниження наприкінці 2014 р. торкнулося дуже обмеженої кількості виплат і фактично не діє). Насправді податкове навантаження в Україні хоч і перевищує середні показники в розвинених країнах, але є далеко не найвищим. Зокрема, непряма ставка оподаткування, визначена відповідно до методики Євростату, в Україні становить 37% проти 39% - у країнах ЄС-18, 36% - у країнах ЄС-27 і 43% у Бельгії. Податкове навантаження, визначене згідно з методикою ОЕСР, у країні становить 41% проти 36% - у країнах ОЕСР і 56% - у Бельгії (DT.UA №50 від 26 грудня 2014 р.).

Враховуючи, що зниження ставки ЄСВ на 1 п.п. призведе до зменшення надходжень на 0,3% ВВП, зниження ставки ЄСВ на 5 п.п. - до середнього рівня в країнах ОЕСР - викличе зменшення доходів ПФУ на 1,5% ВВП.

4. Збільшення пенсійного віку. Внаслідок дії трьох вищезазначених факторів збалансованість пенсійної системи у середньо- та довгостроковій перспективі покращиться на 1,3% ВВП. Цього недостатньо для нівелювання впливу негативних демографічних змін. До 2021 р. основним фактором, що обмежуватиме цей вплив, буде поступове підвищення пенсійного віку для жінок до 60 років, за рахунок чого загальний вік виходу на пенсію зросте з 58,4 року у 2015-му до 60 років у 2021-му. Після цього дисбаланси пенсійної системи знову почнуть зростати. Розрахунки показують, що для повного нівелювання ефекту від старіння населення необхідно, щоб протягом 2022-2050 рр. вік виходу на пенсію було збільшено до 65 років. З огляду на середню тривалість життя в Україні навряд чи це можливо здійснити повною мірою, однак альтернативи більш помірному збільшенню пенсійного віку немає.

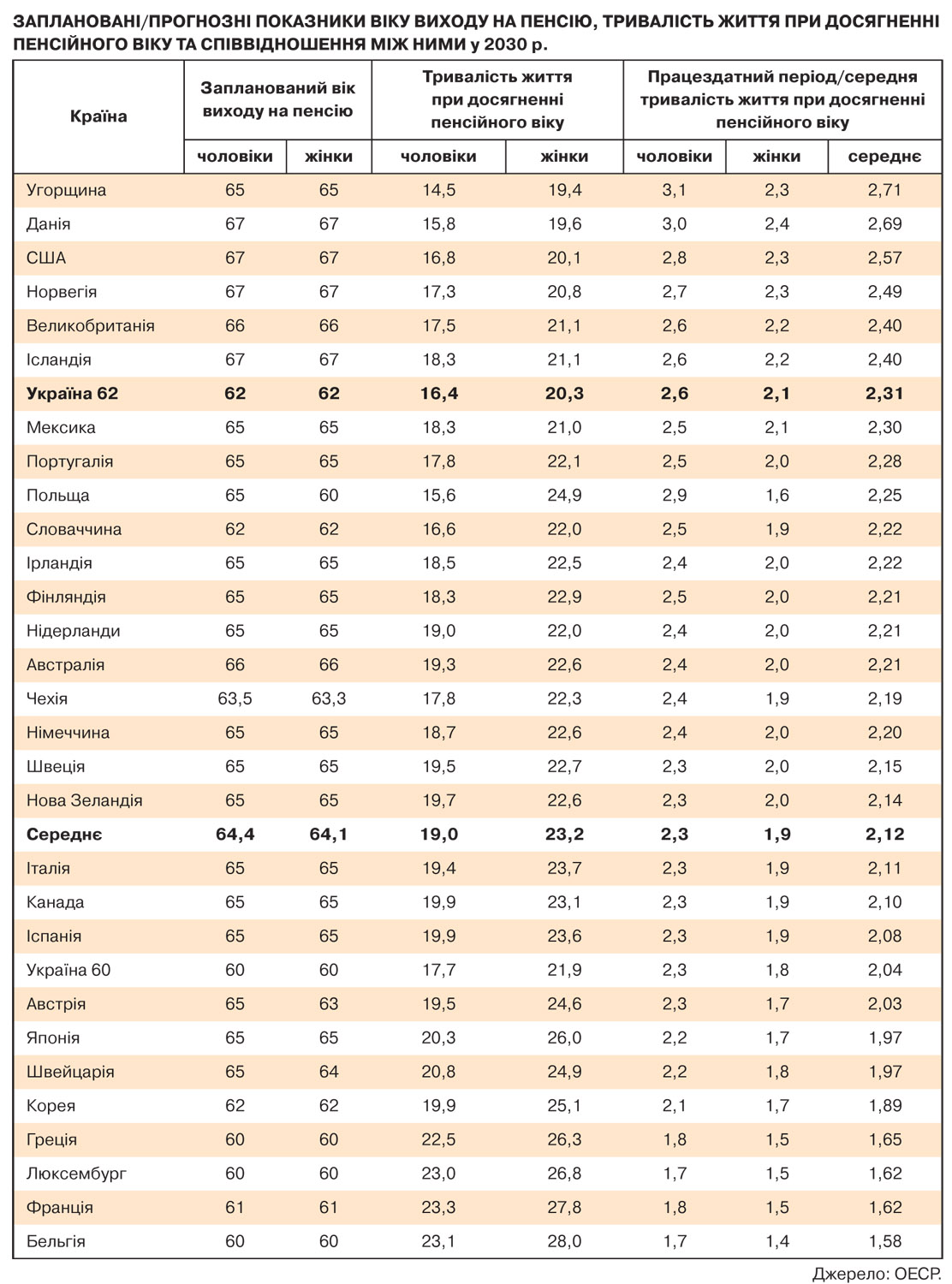

Критики такої ідеї відразу ж апелюватимуть до низької тривалості життя в Україні. Так, справді, середня тривалість життя при народженні становить 66,4 року для чоловіків та 76,2 року для жінок. Однак при актуарних розрахунках необхідно враховувати середню тривалість життя не при народженні, а при виході на пенсію і порівнювати цей період із періодом працездатності (з

20 років до досягнення пенсійного віку). При збереженні до 2030 р. пенсійного віку незмінним, тобто на рівні 60 років, співвідношення між працездатним періодом і середньою тривалістю життя при досягненні пенсійного віку буде одним із найнижчих і становитиме 2,04, а видатки ПФУ зростуть до 14,9% ВВП.

Для порівняння, зазначений показник серед поданих у таблиці країн ОЕСР у 2030 р. становитиме 2,12. Якщо ж запланувати щорічне збільшення пенсійного віку на три місяці на рік протягом 2022-2037 рр., то пенсійний вік 2030-го становитиме 62 роки і 2037-го досягне 64 років. При цьому у 2030-му та 2050 р. співвідношення між працездатним періодом і середньою тривалістю життя при досягненні пенсійного віку становитиме відповідно 2,31 та 2,44, а співвідношення між населенням працездатного та пенсійного віку - 2,08 проти 1,5 без збільшення пенсійного віку. Навіть з урахуванням збільшення пенсійного віку станом на 2030 р. це співвідношення в Україні буде нижчим, ніж в Угорщині, Данії, США, Норвегії, Великобританії та Ісландії - країнах, в яких проблеми незбалансованості пенсійної системи на порядок нижчі, ніж в Україні (див. рис. 3). Збільшення пенсійного віку дасть змогу до 2050 р. поліпшити співвідношення між населенням працездатного та пенсійного віку з 1,46 до 2,08.

Крім того, збільшення пенсійного віку дасть змогу починаючи з 2022 р. розпочати відрахування до накопичувального рівня пенсійної системи, оскільки у проміжку між

2025-м і 2047 р. витрати солідарної системи зменшаться і 2037-го можуть сягнути мінімального рівня у 12% ВВП.

На жаль, на сьогодні як у суспільстві, так і серед державних мужів немає усвідомлення рівня загроз, пов'язаних із незбалансованістю пенсійної системи в Україні. Звідси і наполеонівські плани, що озвучувалися наприкінці 2014 р., щодо зниження ставки ЄСВ до 15%, і спроби відтермінувати підвищення пенсійного віку для жінок до 2022 р. (законопроект №1086 прийнято Верховною Радою у січні 2015 р., але повернуто президентом). Зараз уряд в особі міністра соціальної політики офіційно відмовляється від спроб підвищити пенсійний вік. Можливо, в такий непростий час дійсно недоречно дратувати суспільство планами щодо збільшення пенсійного віку, гостра необхідність якого виникне лише у 2022 р., але й відкладати його теж не варто. Найкращим рішенням було б повернутися до розгляду цього питання через два роки. До того часу відновиться економічне зростання та знизиться рівень соціальної напруги, а тому негативне сприйняття таких змін буде меншим. Крім того, дія норм щодо підвищення пенсійного віку розпочнеться через п'ять років і з дуже повільним кроком зростання (щороку на три місяці), отже, опір осіб передпенсійного віку буде низьким або відсутнім.

Насамкінець варто зауважити, що збільшення пенсійного віку повинно розглядатися не як альтернатива до уже запланованих урядом заходів реформування пенсійної системи, а як додатковий інструмент підвищення її збалансованості. Без уніфікації пенсійного законодавства і подолання кричущого розриву між звичайними та спецпенсіонерами, а також розширення за рахунок тіньового сектора економіки бази оподаткування така непопулярна реформа, як збільшення пенсійного віку, буде, по-перше, не сприйнята суспільством, по-друге, недостатньою для повного збалансування пенсійної системи.

Однак для позитивного вирішення цього питання уряд повинен готувати підґрунтя вже сьогодні. Потрібно інформувати суспільство про можливі наслідки зволікання та пропонувати план дій на випередження, а не продовжувати дрейфувати у фарватері популістських лозунгів. У нас уже колись був стабільний валютний курс - спочатку "по 5,05", а потім "по 8", дешевий природний газ для населення за ціною на 70% нижчою від середньоєвропейських аналогів… Тепер, очевидно, надходить черга пенсійного віку, "який не змінюватиметься". Зрештою, кожен потенційний пенсіонер повинен усвідомити: що раніше він піде на пенсію, то менше шансів, що його діти житимуть у процвітаючій країні.

Увійти за допомогою Google

Увійти за допомогою Google