Цьому затишшю передував період невеликої, але різкої девальвації. Відкіт від максимальної позначки 28,49 грн за долар дещо призупинив потік новин та апокаліптичних прогнозів щодо майбутнього гривні. Однак питання залишилися. На скільки і в який бік відхиляється на сьогодні курс гривні від рівноважного рівня? Чи є межа девальвації, і де вона пролягає? Це затишшя перед бурею чи природний процес корекції? В умовах, коли економічні агенти приймають рішення, оцінюючи їх результати в доларовому еквіваленті, ці запитання постійно виникатимуть, відволікаючи увагу суспільства на обговорення наслідків, а не першопричин тих процесів, які відбуваються в економіці країни.

До того, як операції на фінансовому ринку стали основним фактором впливу на сальдо платіжного балансу, а про вільний рух робочої сили годі було й мріяти, основною концепцією для аналізу рівноважного курсу була концепція абсолютного паритету купівельної спроможності. Її базова передумова: основним фактором надходження та витрат валюти в країну є операції торгового балансу. А основна ідея: в результаті арбітражу на один і той самий набір товарів і послуг у двох різних країнах має встановитися однакова ціна, якщо ця ціна виражена в одній і тій же валюті в перерахунку за ринковим курсом. Базуючи свої висновки на постулатах саме цієї концепції, у 2008 р., саме перед різкою девальвацією гривні, тодішній голова НБУ Володимир Стельмах наводив аргументи, чому рівноважний курс вітчизняної валюти мав би становити на той час 3,6 грн/дол.

Започаткована у 1960-х роках програма міжнародних співставлень Світового банку (International Comparison Program) покликана надати інформацію щодо ціни одного й того ж товарного набору (кошика), який на сьогодні складається з більш як 1000 окремих товарів. Співвідношення між цінами цього кошика у двох різних країнах, з одного боку, та ринковим обмінним курсом їх національних валют - з іншого, свідчить про величину відхилення від абсолютного паритету купівельної спроможності (ПКС). Абсолютний ПКС нечасто зберігається на практиці. До основних чинників, що зумовлюють таке відхилення, належать розглянуті нижче.

Фактори впливу на торговий баланс

1. Торгові обмеження. Теорія збереження паритету купівельної спроможності ґрунтується на припущеннях щодо наявності вільної міжнародної торгівлі. Однак у зв'язку з тим, що не всі товари і послуги беруть участь у торгівлі, можуть виникати істотні відхилення від ПКС. Прикладами товарів і послуг, торгівля якими на міжнародному ринку суттєво обмежена і які використовуються переважно для задоволення внутрішнього попиту, є нерухомість, послуги перукарів, ресторанне харчування, деякі послуги охорони здоров'я та ін.

Для цих товарів і послуг транспортні витрати достатньо великі відносно їх собівартості, що істотно ускладнює їх реалізацію на міжнародному ринку, тому їх ціна формується виключно внутрішніми факторами, а закон єдиної ціни для них не діє.

Торгові бар'єри, які можуть змінювати співвідношення між торговими та неторговими товарами, призводячи до відхилень від ПКС, можуть бути таких видів:

- транспортні витрати, які є природним бар'єром для торгівлі. У великих за розмірами країнах і країнах із нерозвинутою транспортною інфраструктурою можуть спостерігатися значні відхилення цін між регіонами. Для віддалених між собою країн відхилення у цінах будуть іще вищими. Що більша частка транспортних витрат у вартості товарів і послуг, то більше вони наближаються за своєю сутністю до неторгових товарів;

- тарифні та нетарифні обмеження торгівлі. Існує багато видів торговельних обмежень, що перешкоджають арбітражу товарів і послуг, у тому числі зумовлені дією норм нормативно-правових актів. До міжнародних торговельних бар'єрів належать квоти, імпортні та експортні мита, інші види нетарифних бар'єрів. Що закритішою є економіка, то більше розходження між внутрішніми та іноземними цінами. Для країн, які відстають у технологічному розвитку від торгових партнерів, зниження обмежень, зокрема внаслідок укладання угод про зони вільної торгівлі, за інших рівних умов призведе до зниження реального обмінного курсу;

- недосконала конкуренція. Якщо товар не має близьких замінників, виробник може диктувати цінову політику на ринку. Проте цей фактор має набагато менший вплив на реальний обмінний курс, ніж транспортні витрати та штучні торгові бар'єри.

2. Вплив зміни різниці в продуктивності праці на реальний обмінний курс. Згідно з моделлю Баласса-Самуельсона, відхилення від ПКС виникають у зв'язку з різницею у рівні продуктивності технологій виробництва торгових товарів і послуг. Продуктивність виробництва неторгових товарів і послуг, більшість з яких - це послуги, приблизно однакова в усіх країнах. Натомість для торгових товарів вона буде вищою у розвинених країнах унаслідок використання більш ефективних технологій виробництва. Відповідно, вищою у високотехнологічних країнах буде і заробітна плата, в тому числі й для працівників, задіяних у виробництві неторгових товарів і послуг. Оскільки значну частку собівартості у виробництві неторгових товарів і послуг становлять витрати на оплату праці, у країнах з вищою продуктивністю виробництва торгових товарів і послуг будуть вищими й ціни на неторгові товари та послуги, а відповідно, і загальний рівень цін. Тобто що більша різниця у продуктивності виробництва товарів і послуг, що беруть участь у міжнародній торгівлі, то більшим буде відхилення від ПКС.

Продуктивність є не єдиним фактором, що впливає на розрив у заробітних платах і відхилення від ПКС. Через поганий інвестиційний клімат у бідних країнах вартість капіталу у них буде вищою. Як наслідок, частка винагороди працівників у структурі виробленої продукції в бідних країнах буде нижчою, ніж у розвинених. Тобто ціна одиниці робочої сили - витрати, пов'язані із найманням працівників, - у розрахунку на одиницю виробленої продукції у багатих країнах перевищуватимуть відповідний показник для бідних.

3. Торгівля товарами з рентною складовою. Ціна торгових товарів, крім витрат на оплату праці і капіталу, може включати також природну ренту, податки, субсидії з боку держави. Традиційний аналіз факторів виробництва передбачає зосередження уваги на праці і капіталі, не враховуючи істотних коливань у обсязі рентних надходжень. Ці коливання зумовлені циклічністю розвитку фінансових і товарних ринків і не залежать від факторів виробництва та продуктивності їх використання. Враховуючи високу амплітуду цих коливань, країни з сировиннозалежною економікою, здійснюють жорстку бюджетну та монетарну політику, що за інших рівних умов призводить до збільшення рівня заощаджень і недооцінки національних валют.

Вплив надходжень за іншими статтями поточного рахунку

Крім надходжень за статтями торгового балансу, на відхилення від ПКС впливають також надходження за іншими статтями поточного рахунку. Серед таких статей найбільший вплив мають операції за рахунком первинних і вторинних доходів:

- заробітна плата й інші доходи в будь-якій формі, отримані резидентами країни за роботу, виконану за межами її економічної території для нерезидентів. У разі наявності значної трудової еміграції генеруються значні обсяги надходжень валюти, призводячи до переоцінки національної валюти;

- інвестиційні доходи - прибуток, у тому числі дивіденди та проценти від надання фінансових активів (прямих і портфельних інвестицій, інших інвестицій, резервних активів). Чистий інвестиційний дохід - надходження/витрати від залучених/вкладених інвестицій - також є важливим фактором впливу на реальний обмінний курс. Цей показник залежить від обсягу чистої інвестиційної позиції (ЧІП), а також від різниці процентних ставок за активами та пасивами.

Країни з від'ємною ЧІП для виплати доходів за активами іноземних інвесторів, за інших рівних умов, потребуватимуть більших надходжень за статтею торгового балансу, що впливатиме на зниження валютного курсу, необхідне для вирівнювання платіжного балансу за рахунок покращення торгового балансу.

Зазначені тенденції будуть ще більш очевидними у разі поганого інвестиційного клімату та високих ризиків у країні. У країнах, що розвиваються, значна частина капіталу залучається з-за кордону під процентну ставку, яка включає премію за ризик, пов'язаний із поганим інвестиційним кліматом.

Вплив операцій за статтями фінансового рахунку

Надходження та відпливи за фінансовим рахунком можуть призводити до значних відхилень від ПКС. Зважаючи на зростання обсягів потоків за фінансовим рахунком і вищу їх волатильність порівняно із надходженнями за торговим балансом, вони стали основним фактором впливу на динаміку валютних курсів.

Якщо значні обсяги надходжень можна компенсувати за рахунок скоординованої монетарної та фіскальної політики, то протидіяти впливу відпливу за фінансовим рахунком значно важче. Значний відплив валюти навіть за рівноважного обмінного курсу може призвести до девальвації національних валют. Протягом короткого відрізку часу новий валютний курс національної валюти буде недооціненим. Проте з плином часу ця девальвація призведе до зростання цін на товари, послуги, працю і т.ін. Встановиться нова рівновага, але не за рахунок ревальвації національної валюти, а за рахунок зростання цін на внутрішні активи.

Враховуючи вищезазначене, для країн, які стикаються з постійним відпливом капіталу, що не перекривається за рахунок інших джерел, межа знецінення їх валют відсутня. Це не означає, що величина відхилення від паритету відхилення не має значення. Що більш переоцінена національна валюта, то більшими будуть імовірність корекції та її величина за рахунок девальвації.

Абсолютний паритет купівельної спроможності

на практиці

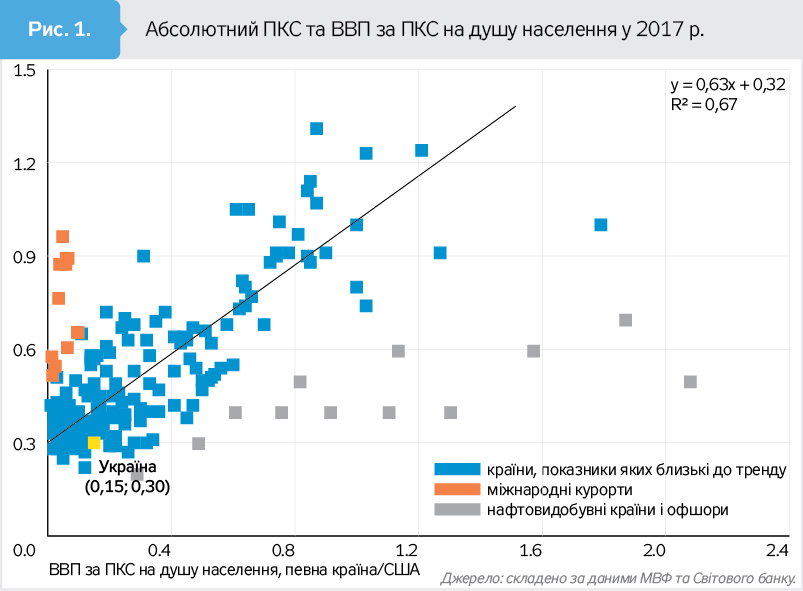

На рис. 1 відображено вплив одного з показників продуктивності праці - ВВП за ПКС на душу населення - на відхилення від ПКС у 157 країнах світу в 2017 р.

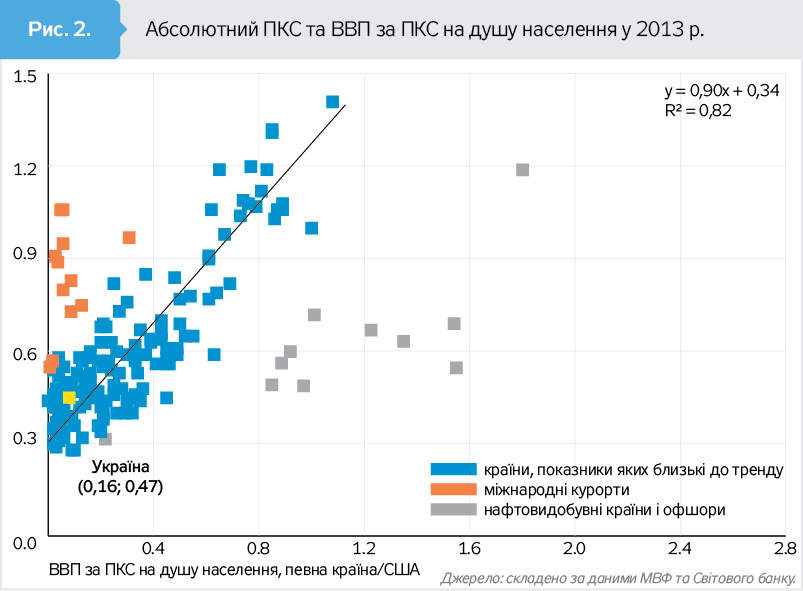

У разі розташування значень показників вище певного усередненого рівня, за інших рівних умов, можна припускати наявність переоцінки національної валюти, в іншому разі - її недооцінку. При аналізі залежності абсолютного ПКС і ВВП за ПКС на душу населення простежується відмінність характеру цієї залежності у 2013-му та 2017 р. (див. рис.2).

По-перше, ця залежність більш очевидно простежується у стабільнішому 2013 р. (коефіцієнт детермінації (КД) становить 0,82). Натомість 2017-го ситуація на міжнародних фінансових і товарних ринках була більш нестабільною, тому розкид фактичних значень навколо теоретичного рівноважного рівня був більшим (КД=0,67).

По-друге, рівень недооцінки валют відносно міжнародного долара збільшився. Якщо у 2013 р. збільшення ВВП за ПКС на душу населення країн відносно аналогічного показника у США призвело до укріплення реального обмінного курсу на 0,89, то у 2017-му цей коефіцієнт зменшився до 0,63, що також може пояснюватись вищою турбулентністю міжнародних ринків.

Як можна побачити з таблиці, група країн, у яких спостерігається відхилення в більший бік (від скоригованого на рівень ВВП за ПКС на душу населення), - це переважно малі острівні країни, а також країни Африканського континенту. Натомість недооцінка національних валют спостерігається у нафтовидобувних країнах і та малих країнах - міжнародних фінансових центрах. Ці докази на практиці підтверджують вплив на відхилення від абсолютного ПКС, крім продуктивності праці, і таких факторів:

1) у бік переоцінки:

- вищезгадана наявність штучних і природних торгових бар'єрів, наявність яких діє в бік переоцінки валютного курсу від загального тренду (Центральноафриканська Республіка, Ліберія, Папуа-Нова Гвінея, Тонга, Конго, Самоа Вануату, Соломонові Острови, Маршаллові Острови, Тувалу, Мікронезія);

- високий рівень податкового навантаження на сектори економіки, не пов'язані із виробництвом несировинних товарів і послуг. Як правило, значний рівень перерозподілу ВВП через бюджет збільшує рівень цін (Данія, Фінляндія, Швеція);

2) у бік недооцінки:

-перевищення норми заощаджень над рівнем інвестицій. Нафтовидобувні країни (Катар, Бруней-Даруссалам, Кувейт, Саудівська Аравія, Оман, ОАЕ, Азербайджан, Малайзія) і карликові міста-держави (Сінгапур, Гонконг, Люксембург), що є міжнародними фінансовими центрами, як правило, здійснюють жорстку монетарну та фіскальну політику, що впливає на встановлення валютного курсу нижче відповідного їх доходам рівня. Зокрема, нафтовидобувні країни значну частину доходів відкладають для створення подушки безпеки у зв'язку із значною волатильністю надходжень від реалізації сировини;

- якість надання адміністративних та інших послуг державою та держкорпораціями, що впливає на собівартість продукції та співвідношення рівня цін);

- втручання держави у ціноутворення на окремі види товарів і послуг. Низка нафтовидобувних країн можуть надавати субсидії внутрішнім споживачам енергоресурсів, унаслідок чого в таких країнах, за інших рівних умов, може підтримуватися нижчий рівень цін (Росія, Саудівська Аравія, ОАЕ).

Україна

У 2017 р. відношення обсягу виробництва за ПКС на душу населення в Україні та США становило 0,14, а значення абсолютного ПКС в Україні - 0,3 від відповідного значення у США. Тобто недооцінка національної валюти 2017-го становила 19%. Водночас у 2013 р. абсолютний ПКС практично дорівнював рівноважному (з урахуванням фактора продуктивності) рівню, становлячи 0,97 від значення останнього (див. рис. 1). Недооцінка валютного курсу гривні порівняно з усередненим теоретичним рівнем може пояснюватися тим, що не враховані інші чинники. Одним із них є значний рівень недооцінки валютного курсу у країнах - основних торгових партнерах. Зокрема, за показником ПКС з урахуванням продуктивності праці у 2017 р. рівень недооцінки польського злотого становив 31%, російського рубля - 36, турецької ліри та білоруського рубля - 42%. Якщо в Росії та Білорусі низький рівень цін підтримується за рахунок державного субсидування споживачів енергоносіїв (у серпні 2018-го ціна бензину дорівнювала 0,64 дол. у Білорусі, 0,66 дол. - у Росії та 1,05 дол. - в Україні), то у Польщі та Туреччині - за рахунок високої конкуренції, відкритості економіки, доступу до дешевих фінансових ресурсів. У середньому курси валют основних торгових партнерів України відхилялися від певного усередненого рівня в менший бік на 24%. Тому з урахуванням рівня продуктивності та фактора недооцінки валютних курсів торгових партнерів курс гривні у 2017 р. було переоцінено на 6,5%.

Визначення рівноважного валютного курсу на основі абсолютних показників має низку недоліків: складність визначення фактичного рівня цін, велику кількість вхідних факторів і нелінійний характер їх впливу, наявність лише річних даних, доступних із запізненням. Так, у 2018 р. ми можемо здійснювати розрахунки за попередній 2017 р. Тому на практиці поширенішим способом визначення рівня відхилення валютного курсу від рівноважного рівня є оцінка відносного паритету купівельної спроможності.

Детальніше про це - в наступному матеріалі.

Увійти за допомогою Google

Увійти за допомогою Google