Банківська система повертається в 90-ті роки - приріст кредитного портфеля дедалі частіше забезпечують підприємства з "рідних" холдингів або позиками державі.

При цьому банківська система й досі примудряється нарощувати доходи: за останні 12 місяців доходи банківської системи відносно ВВП за цей самий період зросли до 11,5% - максимуму з липня 2011 р. Щоправда, відбувається це переважно не за рахунок нових позик, а завдяки розформуванню резервів під проблемні кредити.

Банківські установи, які займаються реальним кредитуванням, можна перелічити на пальцях. Та й вони найчастіше видають сумнівні до повернення позики з погляду як надійності клієнтів, так і економічних ризиків. Падіння вітчизняного ВВП було зафіксовано п'ятий квартал поспіль і в поточному значного поліпшення поки що не спостерігається - за такої динаміки кількість проблемних позичальників лише збільшуватиметься.

Ще один системний ризик на цьому тлі - заміщення вкладами населення коштів підприємств, які вилучають депозити з банків через зменшення обігового капіталу. Це призводить до подорожчання кредитів, ще більше обмежуючи коло позичальників, здатних їх обслужити. Економічні наслідки звуження доступності кредитів - підвищення цін, за рахунок якого бізнес компенсує високі ставки і падіння обсягів продажів.

Що попереду? Не знають (або не хочуть говорити) навіть гуру фінансового ринку. Хоча комусь проблеми сектора лише на руку - у лідери за приростом кредитування виходять "сімейні" або "схемні" гравці: "Реал банк", Фідобанк, "VAB банк" і "Фінансова ініціатива". Серед "класиків" ринку марку тримають тільки "Дельта банк" і "Приват". Хоча й до них у фахівців часто виникають запитання щодо реальності повернення виданих позик.

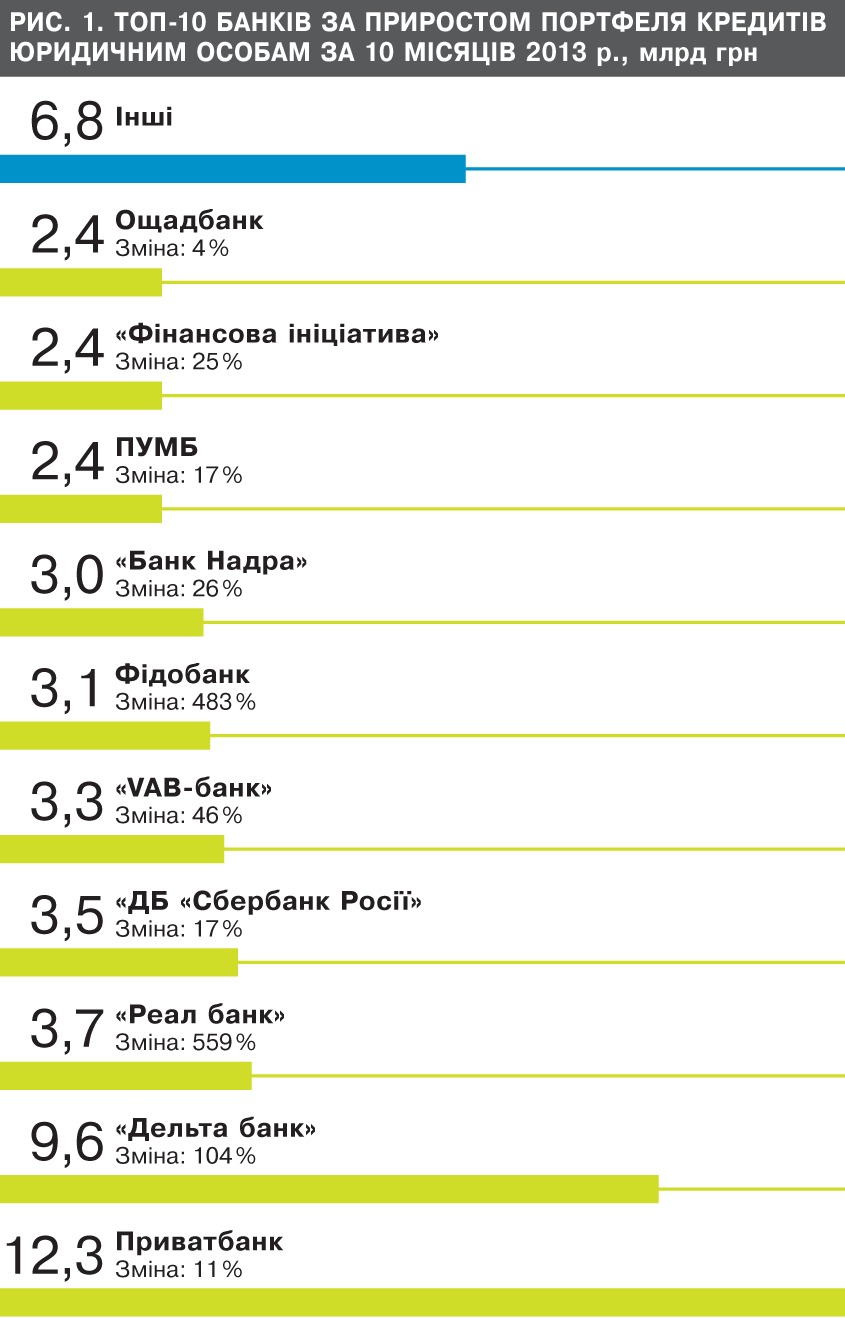

До кінця 2013 р. карта фінансового ринку кардинально змінилася - серед десяти найуспішніших гравців немає жодного (!) банку з іноземним капіталом. При цьому загубилися і державні - у десятці банків, які найактивніше нарощують кредитний портфель, опинився тільки Ощадбанк із найскромнішим приростом у 4% (рис. 1, 2). Лідери за відносними темпами зростання - "Реал банк", що належить Сергію Курченку (559% приросту кредитного портфеля) і Фідобанк Олександра Адарича (+483%).

Лідери за абсолютними обсягами приросту кредитів - Приватбанк (12,3 млрд грн) і "Дельта банк" (9,6 млрд грн). Далі - банки Олега Бахматюка "Фінансова ініціатива" і VAB (разом 5,7 млрд грн). На четвертому місці - згаданий вище "Реал банк" (3,7 млрд грн). Щоб зрозуміти, наскільки добре йдуть фінансові справи у панів Бахматюка та Курченка, можна навести для порівняння темпи приросту кредитного портфеля "ВАТ Сбербанку Росії" - близько 3,5 млрд грн.

При цьому "Реал банк", зважаючи на все, лише починає набирати оберти - активно позичає на міжбанку (заборгував 0,6 млрд грн) і вливає гроші в статутний фонд. Учасники ринку кажуть, що "Реал банк" бере на міжбанку кошти в Ощадбанку. Але головне джерело його фондування - це все ж таки збільшення статутного капіталу: у 2013 р. на 1,7 млрд грн (нині статутний капітал банку становить 1,85 млрд грн, що більше, ніж в Укрсиббанку).

Банкіри твердо впевнені, що видати такі, як у лідерів за цим показником, обсяги кредитів стороннім позичальникам практично нереально: немає зараз такої кількості клієнтів. Але якщо в "Реал банку" є низька база порівняння і кредити нафтотрейдерам, яким потрібні великі обсяги ресурсів для закупівлі нафтопродуктів, а в Приватбанку на додачу до нафтової галузі є й значний обсяг споживчих позик, то куди спрямували майже 6 млрд грн банки Олега Бахматюка - взагалі не зрозуміло (запит DT.UA у цих фінустановах проігнорували).

До речі, цим самим питанням варто було б поцікавитися і Нацбанку: обсяг кредитів, виданих "Фінансовою ініціативою" і VAB якимось позичальникам, цілком відповідає обсягам залучених у фізосіб депозитів. При середніх ставках на депозити приватних клієнтів на рівні 19% річних ціна кредитів у Бахматюка мала бути вочевидь вищою 23–25% річних. Собі - занадто дорого (якщо повертати). Іншим - "солодких зайців" на всіх не вистачить. А якщо й знайдуться, то така фінансова ініціатива може швидко перетворитися на фінансову піраміду.

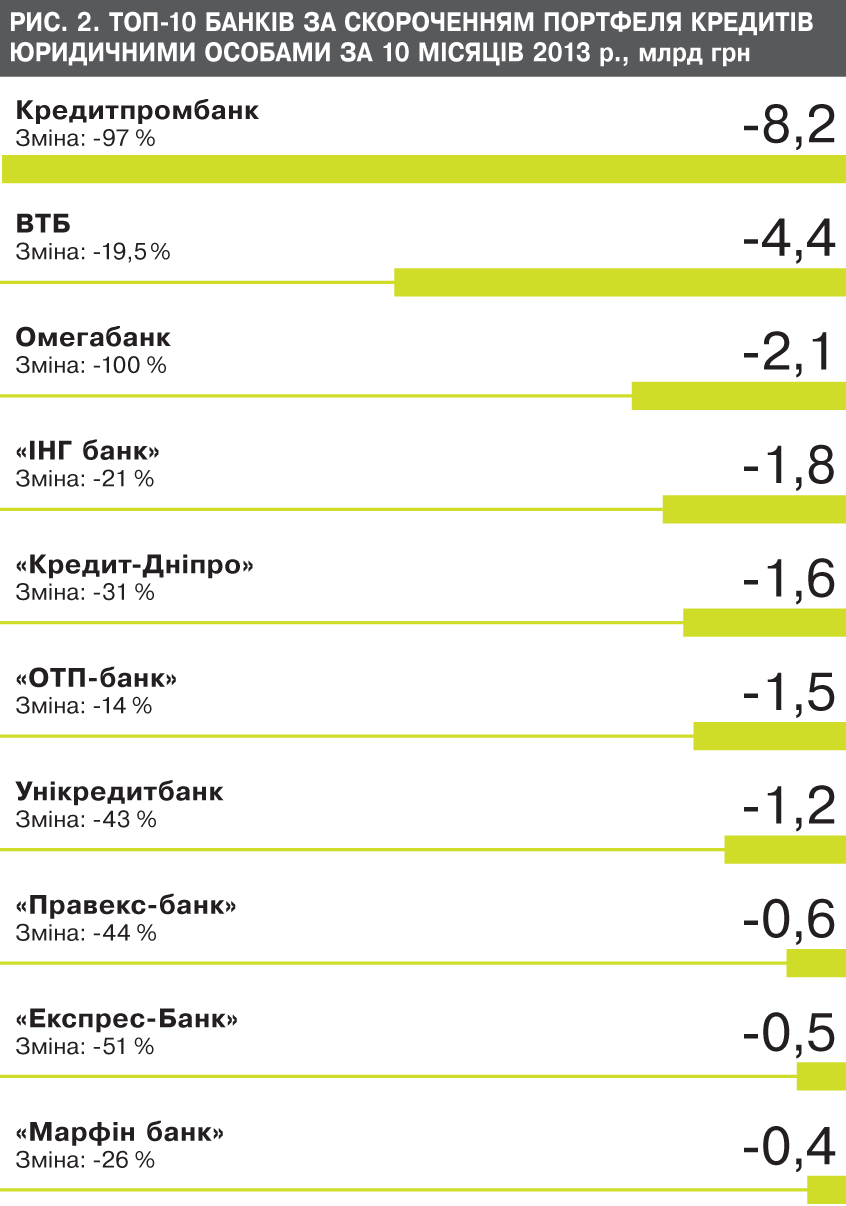

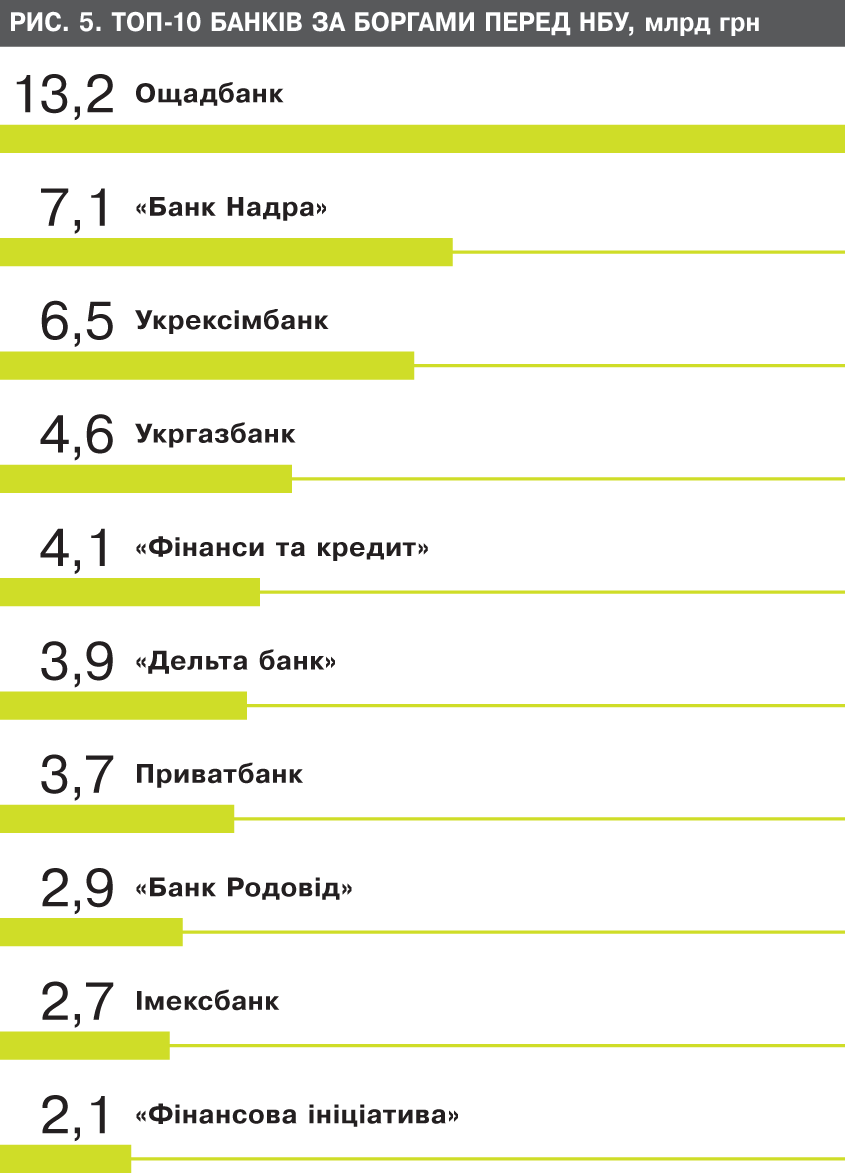

Ще одне запитання для регулятора - у доцільності стабілізаційного рефінансування для банків, які так активно видають позики в ринок. Приміром, у "Фінансової ініціативи" у пасиві 2,1 млрд грн заборгованості регулятору (за десять місяців погашено 0,6 млрд), у Приватбанку - 3,7 млрд грн (за десять місяців погашено 1 млрд), у "Дельта банку" - 3,9 млрд грн (за десять місяців борг збільшено на 0,7 млрд). А от заборгованість "Банку Надра" Дмитра Фірташа не змінювалася з

початку кризи і становить 7,1 млрд грн (погашень цього року не здійснював).

До речі, "Надрам" наступного року з поверненням рефінансування доведеться важче за всіх. За даними DT.UA, у Нацбанку затвердили графік погашення заборгованості, за яким банк має повертати у 2014 р. не менш як 400 млн грн у квартал, 2015-го - щонайменше 500 млн, а 2016-го - майже 1 млрд грн щокварталу.

Голова правління "Банку Надра" Дмитро Зінков коментувати цю інформацію відмовився, але, очевидно, про активне фінансування проектів Дмитру Фірташу в такому разі доведеться забути. І непоганий на загальному тлі ринку приріст кредитного портфеля "Надр" за десять місяців ц.р.

(3 млрд грн), швидше за все, повториться не скоро.

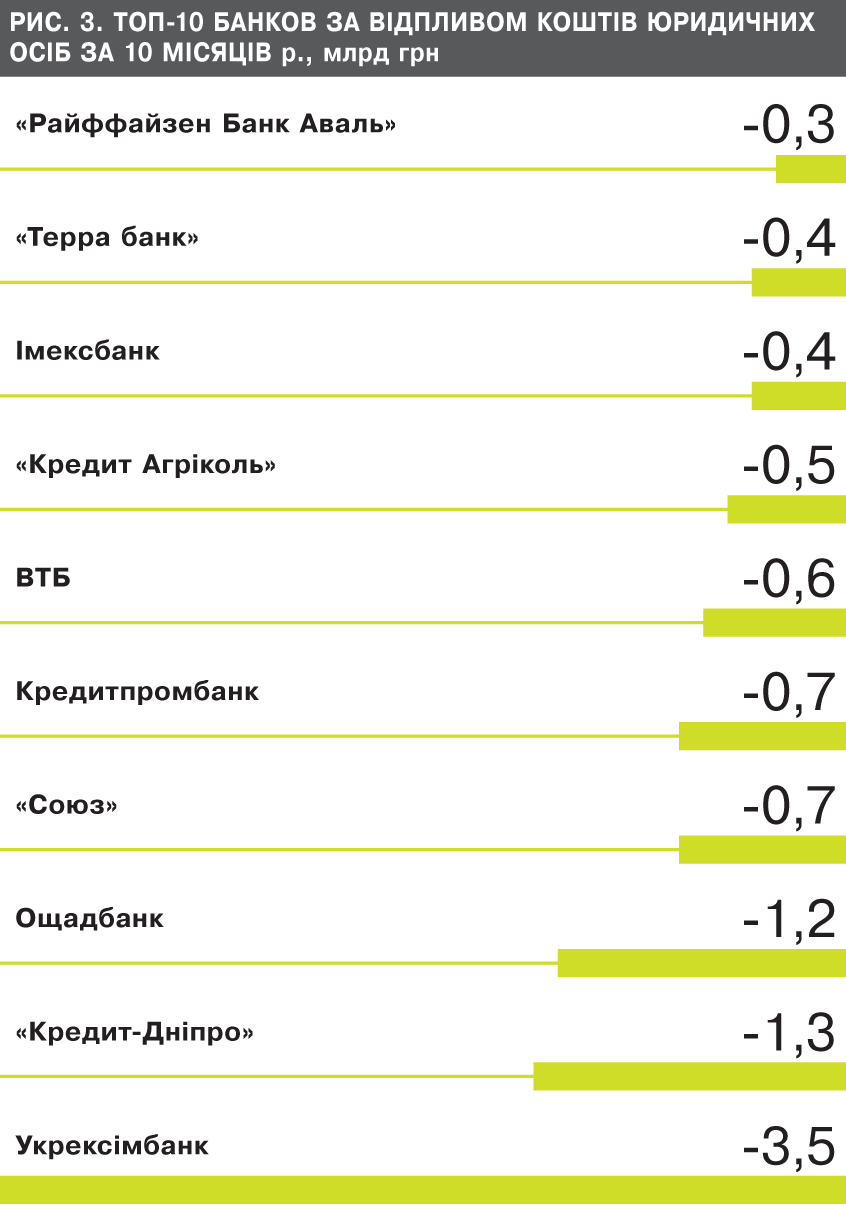

Утім, нелегко доведеться і багатьом іншим учасникам ринку, які не беруть участі у схемних операціях або угодах зі скуповування інших фінустанов. Цього року фактичні залишки за пасивами юридичних осіб у гривні падають. Причому втрачають їх нещодавні лідери ринку. Так, ТОП за втратою коштів бізнесу очолюють Укрексімбанк (3,5 млрд грн), "Кредит-Дніпро" (1,3 млрд), Ощадбанк (1,2 млрд), банк "Союз" (0,7 млрд грн). Втратили гроші юросіб "ВТБ Банк", "Креді Агріколь", "Райффайзен Банк Аваль" (рис. 3).

Зростання банківських пасивів відбувається за рахунок дорогих вкладів населення. "Ці вклади недешеві, а отже, позики для корпоративних клієнтів у гривневій масі дорожчатимуть. Не кожен бізнес у змозі витримати таку відсоткову ставку, і ми це бачимо. На сьогодні є серйозний дефіцит клієнтів: для них така ставка - непосильна ноша", - говорить заступник голови правління "ВАТ Сбербанк Росії" Ірина Князєва.

Виграють на цьому тлі агресивні гравці - Фідобанк Олександра Адарича, якому, як вважають на ринку, довірено "сімейні" гроші (можливо, тому банк і названий від латинського слова fido - довіра), і "Дельта банк" Миколи Лагуна. При загальному дефіциті в системі свіжих ресурсів корпоративних клієнтів цим банкам вдається їх нарощувати за рахунок приєднання куплених фінустанов: "Дельті" вдалося прирости корпоративними рахунками на 6,4 млрд грн, а Фідобанку - на 2,8 млрд.

При цьому самі банкіри називають такий приріст наслідком "специфіки" бізнес-моделі цих банків. "Коли якийсь із іноземних банків не може впоратися з проблемними позичальниками, йому доводиться продавати не лише проблемні кредитні портфелі, а часом і весь бізнес, після чого практично відразу ж починається повернення боргів з боку позичальників, - говорить один з авторитетних фінансистів. - Відбувається це завдяки - і тут не знайти кращого визначення - "більш системній роботі" із судами і силовиками. Суди мотивуються на квартал уперед - і в позичальника, який успішно тікав, приміром, від іноземного банку, уже немає шансів не платити, прикриваючись рішеннями районного суду". Причому платять навіть дуже авторитетні підприємці: серед тих, хто потрапив "під коток", фінансисти називають навіть Костянтина Жеваго, який не хотів платити одному з іноземних банків більш як 10% від суми боргу, а після продажу портфеля мовчки заплатив 75%.

У неформальних розмовах з банкірами пан Адарич оцінює потенційну дохідність своїх інвестицій у купівлю банків на рівні 25%. Однак обізнані люди кажуть, що ця цифра дуже занижена (від податківців), і вважають, що дохідність від "відпрацьовування" проблемних портфелів інших банків приносить їхнім скупникам понад 100% на вкладений капітал.

Гарним прикладом таких операцій банкіри називають, зокрема, придбання іпотечного портфеля Укрсиббанку на 1 млрд дол. структурами Миколи Лагуна. При ціні в 10–15 центів за кредитний долар дохідність цього портфеля для "Дельти" уже перевищила, за різними оцінками, 35–45 центів за долар, тобто становила 300%.

Водночас споживчі кредити вже перестають бути тим самим двигуном дохідності, яким вони були для банкірів ще рік тому. Той самий Приватбанк, за даними DT.UA, прийняв рішення згорнути всі точки продажів у торговельних мережах і перейти виключно на карткове кредитування. При цьому кредити банк планує надавати користувачам інтернет-магазинів, у режимі онлайн. "Дельта банк" так само активно йде в мережу, готуючись запропонувати клієнтам аналогічний продукт, з "відходом" від фізичних мереж, клієнти яких зараз генерують банкам досить серйозний відсоток неповернень.

Як приклад банкіри наводять "ОТП-Банк", який активно рушив у роздріб після відходу з установи Дмитра Зінкова. У результаті, за оцінками ризиковиків, рівень неповернень за роздрібними кредитами в угорців міг підскочити до 50%.

Загалом, оцінюючи сьогоднішню ситуацію в банківській системі, фінансисти говорять про повернення в минуле. В 90-ті, коли банківські установи використовувалися для фінансування власного бізнесу. "Високі ставки кредитування і низька якість балансів у підприємств-позичальників часто підштовхують банкірів до кредитування сімейних компаній акціонерів. Разом з тим роздрібний бізнес скорочується, тому що скорочуються реальні доходи населення", - говорить голова правління банку "Хрещатик" Дмитро Гриджук.

За його словами, розширення доступності кредитів стане можливим лише після врегулювання проблеми захисту прав кредиторів і зняття з порядку денного курсових питань. Хоча, звичайно, якщо ми знову повернулися в 90-ті, то чекати швидкого вирішення цих проблем не варто.

Увійти за допомогою Google

Увійти за допомогою Google