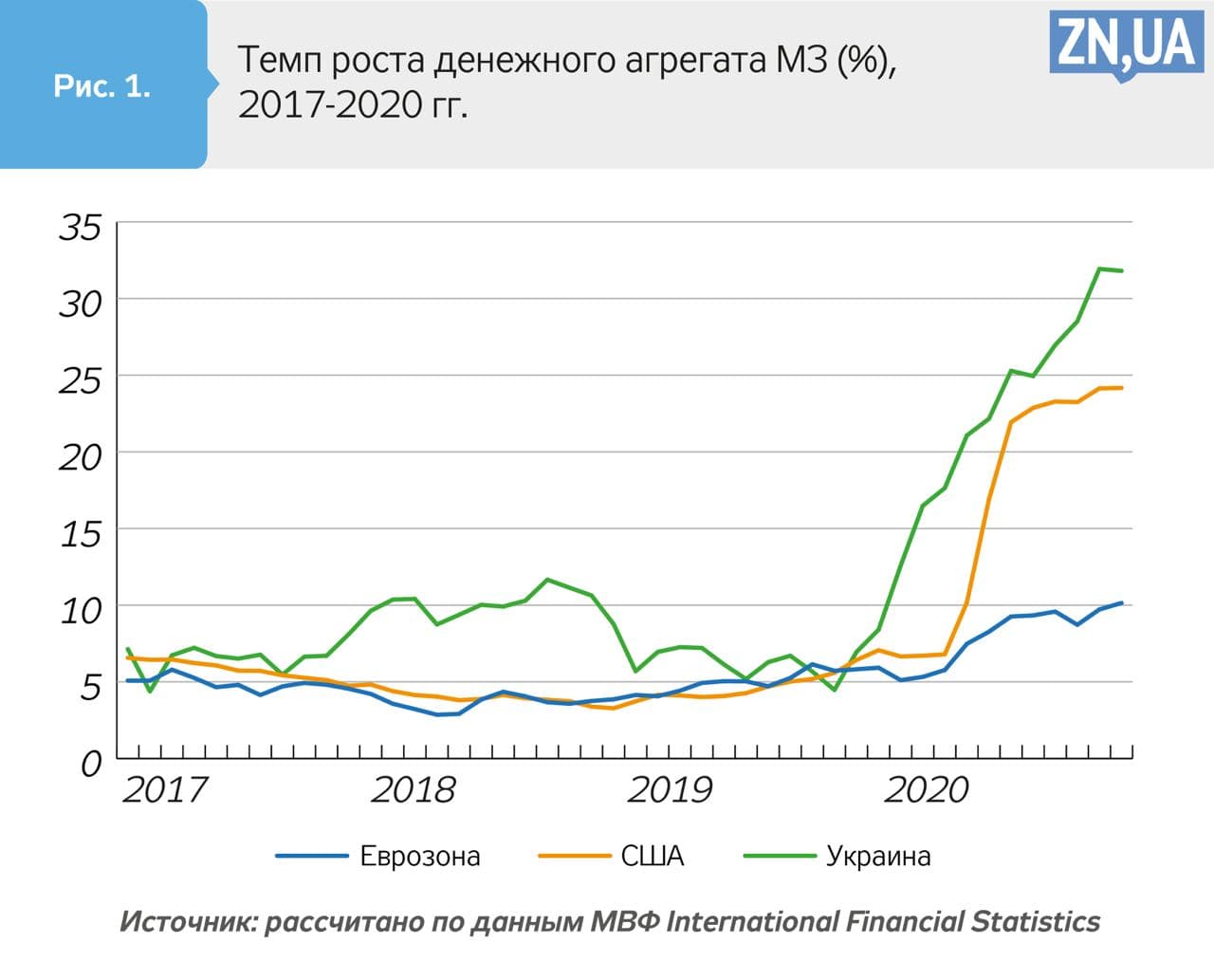

Национальный банк Украины по динамике увеличения денежной массы не только значительно опередил американскую Федеральную резервную систему, но и приступил к монетарному смягчению почти на полгода раньше — еще до начала пандемии COVID-19. И украинский рост денежной массы на 28% в условиях сокращения объемов производства товаров и услуг, объективно снижающего спрос на деньги, — это вовсе не признак денежного голода. На самом деле денег в Украине хватало и осенью 2019-го, и годом ранее. Правда, это ни экономический рост не ускорило, ни объемы кредитования не увеличило. Что хуже, до сих пор не встречались серьезные академические исследования, где бы факторами увеличения украинского ВВП выступали девальвация, денежный навес (излишек денежной массы сверх некоторого равновесного значения) или дефицит бюджета. Зато в избытке исследований с совершенно противоположными результатами. И мы двигаемся по этому шаблону.

Денежная эмиссия образца осени 2019 года — весны 2020-го стала компенсатором для провалов в фискальной политике, при этом предупредила вполне объективную тенденцию к укреплению гривни, очень раздражавшему экспортеров сырья. С появлением COVID-19 возникли дополнительные аргументы в пользу денежной эмиссии. И по состоянию на октябрь 2020 года по динамике денежной эмиссии превзошли американскую ФРС (см. рис. 1), но ожидаемых плодов в виде стремительного роста объемов кредитования и опережающего экономического роста так и получили. И не могли получить. На сегодняшний день учетная ставка НБУ уже стала отрицательной в реальном измерении, а коматозное состояние кредитного рынка никуда не делось, как и стабильность без развития. Вместо этого инфляция оперативно вышла за пределы задекларированных целевых показателей.

Жизнь проверила действенность «стимулирующей» монетарной политики намного быстрее, чем можно было надеяться. В странах Европы при стагнации совокупного спроса из-за пандемии COVID-19 остерегаются дефляции, а у нас, наоборот, — значительного ускорения инфляции. С начала 2020 года большинство европейских валют укрепились к доллару США (евро — на 6%, польский злотый — на 3, чешская крона — на 2, даже молдавский лей — на 2%), а гривня, наоборот, обесценилась на 17%. Можно отметить, что вследствие этого импортный газ подорожал по меньшей мере на те же 17%. Также подорожали другое сырье и полуфабрикаты, технологическое оборудование и т.д. Возникли идеальные условия для такой приятной многим отечественным экспертам «инфляции расходов», которая в действительности является следствием передевальвированной гривни и неуемного желания сырьевых экспортеров «зарабатывать больше, а делать меньше» (согласно Андерсу Ослунду).

Украинские правительственные ОВГЗ дорожают, а должны бы стремительно дешеветь после снижения учетной ставки НБУ (если в октябре 2020-го доходность трехмесячных ОВГЗ составляла 7,3%, то в декабре — уже почти 10%). На рынке ОВГЗ доминируют государственные банки: Приватбанк — 55,1 млрд грн, Укргазбанк — 22,3 млрд. А могли бы на эту сумму предоставлять кредиты для малого и среднего бизнеса. Также никуда не делись депозитные сертификаты НБУ (к началу декабря 2020-го банки приобрели эти инструменты на 114 млрд грн, а еще 51,67 млрд держали на своих корреспондентских счетах). На рынке ОВГЗ опять появились нерезиденты, что еще год назад отдельными экспертами рассматривалось едва ли не как преступная деятельность. Но если судьи продолжат убегать от повесток НАБУ по улицам заснеженного Киева, по Верховной Раде будут разгуливать субъекты санкций от мировой сверхдержавы, а группа «бывших» будет заправлять прогнившей насквозь судебной системой, то среди нерезидентов останутся только те из «наших», кого ФБР пугает намного сильнее, чем НАБУ с ОПУ, вместе взятые.

В начале 2018 года, когда общая стоимость кредитов превышала 1 трлн грн, отдельные члены Совета НБУ жаловались на недостаточный объем кредитования, а что тогда говорить об осени 2020-го (см. рис. 2). Несмотря на «парадигмальные» изменения в монетарной политике, не произошли ни демонтаж пирамиды ОВГЗ (в этом году настоящей), ни ожидаемое увеличение объемов кредитования. На уровень кредитной активности образца конца 2018 года, когда якобы преобладала сверхжесткая монетарная политика, в объеме 1119 млрд грн вернемся не скоро. В декабре 2020-го объемы кредитования уменьшились до 948 млрд грн против 965 млрд в ноябре, хотя еще в июле прошлого года все выглядело так, будто спрос на кредиты начал восстанавливаться. Не случилось. Конечно, нет оснований считать, что изменение тренда связано с изменениями в руководстве НБУ. Но тогда надо искать другую причину.

У неподготовленного читателя может возникнуть вопрос: почему при таком безумном росте денежной массы в Украине процентная ставка так и не снизилась до почти нулевого уровня, как в США или странах еврозоны? Ответ несложный.

Во-первых, мешают премия от риска, создаваемого многими факторами, включая политические и «квартальные» (шутка), а самое главное — слишком высокий дефицит бюджета и стремительный рост стоимости обслуживания государственного долга. В Украине наблюдается, как по учебнику, вытеснение частного потребления и инвестиций чрезмерными правительственными расходами. Государственный сектор конкурирует с частными инвесторами за ограниченные кредитные ресурсы, которыми на долгосрочную перспективу могут быть только сбережения украинцев (кстати, это предостерегает от чрезмерного снижения процентной ставки, ведь в таком случае мотивация для сбережений снижается). Поскольку на высшем уровне есть понимание того, что банки вкладывают средства в государственные облигации вместо кредитования реального сектора, логичнее призывать не к снижению учетной ставки НБУ или более интенсивному приобретению злосчастных ОВГЗ, а к отказу от дефицита бюджета как такого. Контрастный переход к профициту бюджета (в стиле кинематографического Голобородько, поливающего депутатов свинцом с обеих рук) и результирующее убедительное сокращение государственного долга принесут желаемый двойной эффект: снижение стоимости кредитных ресурсов плюс увеличение частных инвестиций. Сразу же в реальном секторе появится необходимый оптимизм, а драйвером экономического роста станет спрос на деньги, который обычно поощряет процесс кредитования. В Украине подобное наблюдалось в 2000–2001 годах, когда мощный экономический рост появился на фоне положительного сальдо внешней торговли после того, как одним махом были демонтированы хитроумные схемы в топливно-энергетическом комплексе (такой феномен объясняют простейшие монетарные модели, если кого интересует). Можно предположить, что нынешний феномен нехватки электроэнергии в экономике, у которой есть четыре атомные станции, к тому же они находятся в состоянии спада производства, требует подобных решений. Если спроса на деньги нет, то механизмы денежной эмиссии бессильны даже в экономиках наподобие американской или японской.

.jpg)

Во-вторых, никуда не делись ожидания девальвации гривни. При росте денежной массы с темпом около 30% такие ожидания — это вполне рационально для всех, кто заботится о сохранении стоимости заработанных активов и не жалуется на память. На сегодняшний день ситуацию спасает достаточно высокий уровень валютных резервов НБУ благодаря высоким ценам на сырье, недостаточным возможностям для путешествий «обнищавшего» населения за границу (это позволяет ежегодно экономить 6–8 млрд долл.), а самое главное — отсутствию обычного для прошлых годов массированного бегства капитала (к счастью, его фигуранты безопаснее чувствуют себя в Украине, чем за границей). Но вряд ли покой продлится дольше одного-двух лет (до начала очередной избирательной кампании, которая по фабуле и близко не будет напоминать комедийные гонконгские боевики, — борьба будет контактной). Инновации наподобие долгосрочного рефинансирования для государственных и частных банков и лихорадочный поиск источников финансирования дефицита бюджета (такое уже было в 2011–2012 годах и закончилось известно как, кстати, после тогдашнего большого строительства дорог и стадионов для Евро-2012) только усиливают неуверенность в будущем развитии событий для всех тех, кто инвестирует не государственные, а собственные средства.

Пора понять, что процесс кредитования зависит от стоимости кредитных ресурсов лишь частично и не всегда. Например, в США в конце 1990-х годов ставка по кредитам для крупных компаний достигала 9% годовых, но это не препятствовало инвестициям на уровне 20% от ВВП. В 2010–2019 годах кредиты подешевели вдвое, но инвестиции снизились до 17% от ВВП. Исследования для Японии, стран еврозоны, Швеции и Швейцарии показывают, что следствием низкой процентной ставки стало как раз уменьшение объемов кредитования. Почему в Украине должно быть иначе?

Объемы кредитования в Украине снижаются не потому, что процентная политика НБУ якобы сверхжесткая, а требования к оценке банками размера кредитного риска — неадекватные. Настоящая причина в том, что нет институциональных предпосылок для инвестиций и развития предпринимательской деятельности. Права кредиторов не защищены. В судах сплошные «договорняки». Владельцы обанкротившихся банков успешно судятся с государством. Компании с мировым именем и безупречной репутацией, как шведская Scania, проигрывают суды каким-то никому не известным местным бизнесменам. В таких условиях у экспериментов с эмиссионным финансированием может быть лишь одно окончание: ускорение инфляции, девальвация гривни и дестабилизация финансовой системы. На самом деле в Украине «некого кредитовать». Вместо отечественных масков и джобсов у нас есть хитрованы всех мастей. Абсолютно точно, что нужно увеличивать количество субъектов привлечения кредитов, а не акцентировать только на желании снизить процентную ставку и девальвировать гривню, потому что это нравится отечественным экспортерам сырья.

Если кратко: на сегодняшний день в Украине чрезмерный валютный и другие риски не позволяют надеяться на увеличение инвестиций и спроса на кредиты, — это факт, не требующий особых доказательств. Когда денежная масса растет на 28% в годовом измерении, а увеличения объемов кредитования после этого нет, вполне логично искать причину где-либо еще: несовершенное законодательство, отсутствие механизмов безусловного возврата залога, засилье «понтовитых» предпринимателей и невероятно вызывающее поведение слуг Фемиды. Можно предположить, что даже в случае восстановления спроса на кредиты надежные банки будут опасаться их выдавать. Согласно данным Всемирного банка, просроченные кредиты в Украине составляли на конец 2019 года аж 48% от объема предоставленных (в 2017-м было 54%). Хуже только в Экваториальной Гвинее — 49%, а за нами Греция — 36, Конго — 23, Кипр — 17, Ливан – 15% (общество, как на подбор). При этом в Грузии просроченных кредитов всего 2%, а в Турции — 5. Поэтому и кредитуют даже в такое рискованное время, как при пандемии COVID-19.

Больше статей Виктора Шевчука читайте по ссылке.

Войти с помощью Google

Войти с помощью Google