По итогам августа 2021 года инфляция в Украине осталась на отметке 10,2%, то есть двузначная. Такой ход событий объясняется широким диапазоном разнообразных факторов: подорожание пшеницы, подсолнечного масла и сахара, волатильность мировых рынков, подорожание «коммуналки», повышение акцизов, появление дополнительных затрат из-за карантинных ограничений. Глава Совета НБУ Богдан Данилишин нынешнее ускорение инфляции считает «естественным эффектом в процессе посткризисного восстановления экономики и ее адаптации к условиям новой структуры затрат». Звучит как в кавказском тосте, но участники рынка ожидают совершенно другого: четких предложений по укрощению цен.

Может, по примеру Судана, где инфляция достигла 388%, но центральный банк сохраняет собственную ставку рефинансирования на уровне 19,6%, ожидать внезапного исчезновения «внешних» и «временных» факторов инфляции в 2022 году? Или надеяться на четвертую волну COVID-19, которая остановит послекризисное восстановление мировой экономики и вернет цены на сырую нефть и природный газ до уровня середины 2020 года?

На сегодняшний день НБУ ограничивается анемическим повышением учетной ставки, отстающим от инфляции. В правительстве обеспокоены не дороговизной на рынках (индекс цен производителей промышленной продукции превышает 40% годовых), а заботятся об «улучшении координации между фискальной и монетарной политикой», то есть о квазиэмисионном финансировании дефицита бюджета с помощью государственных банков, и «поддержке инфраструктурных проектов». Эксперты предлагают радоваться двухзначной инфляции, дескать, лучше потерять 10% дохода из-за роста цен, чем весь доход из-за потери работы.

До недавнего времени на роль пилотов монетарной политики претендовали отдельные члены Совета НБУ, но в последние несколько месяцев они или снизили медийную активность практически до нуля, или переквалифицировались в комментаторов событий на валютном рынке, или больше обеспокоены продлением времени собственной каденции в судах.

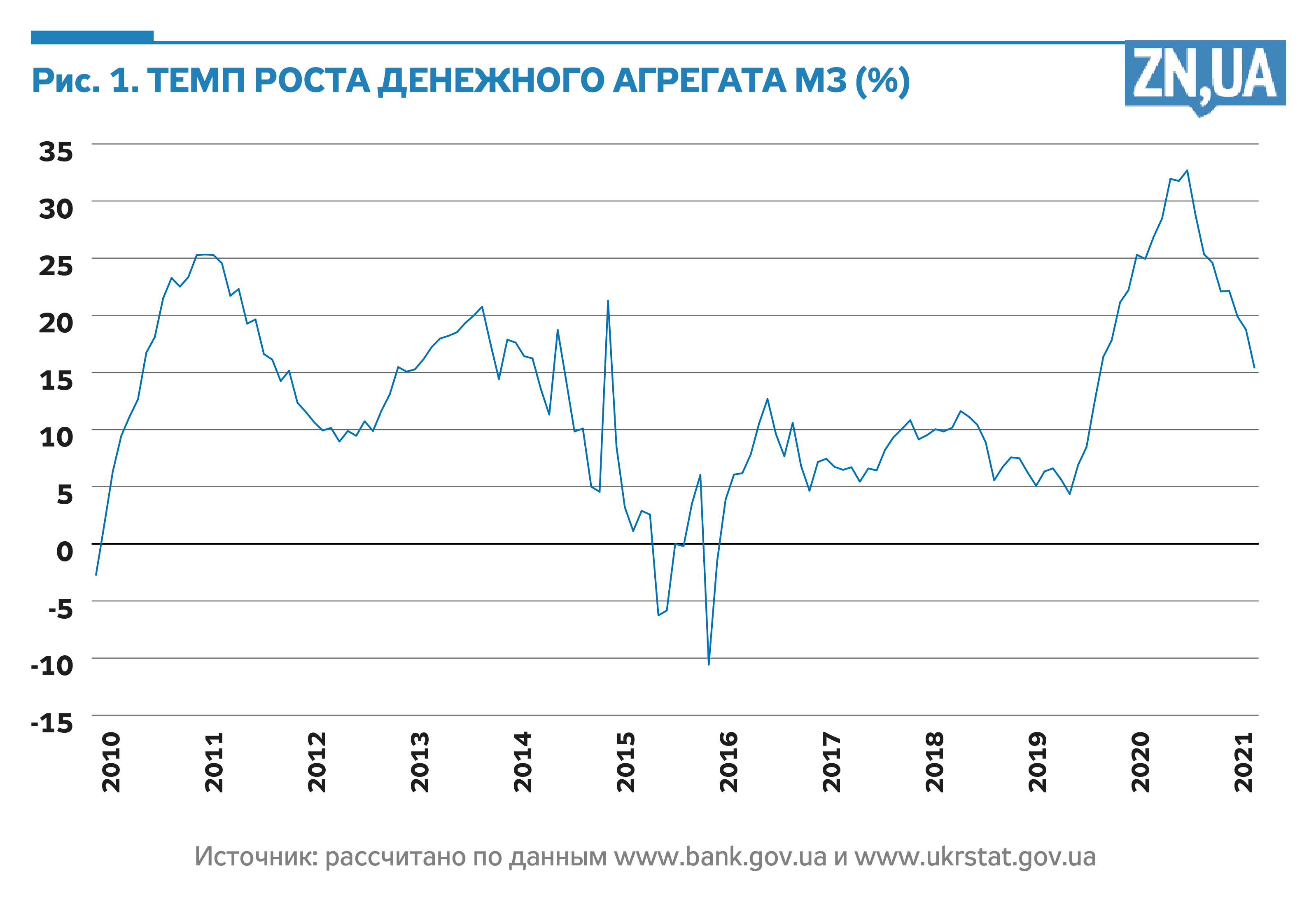

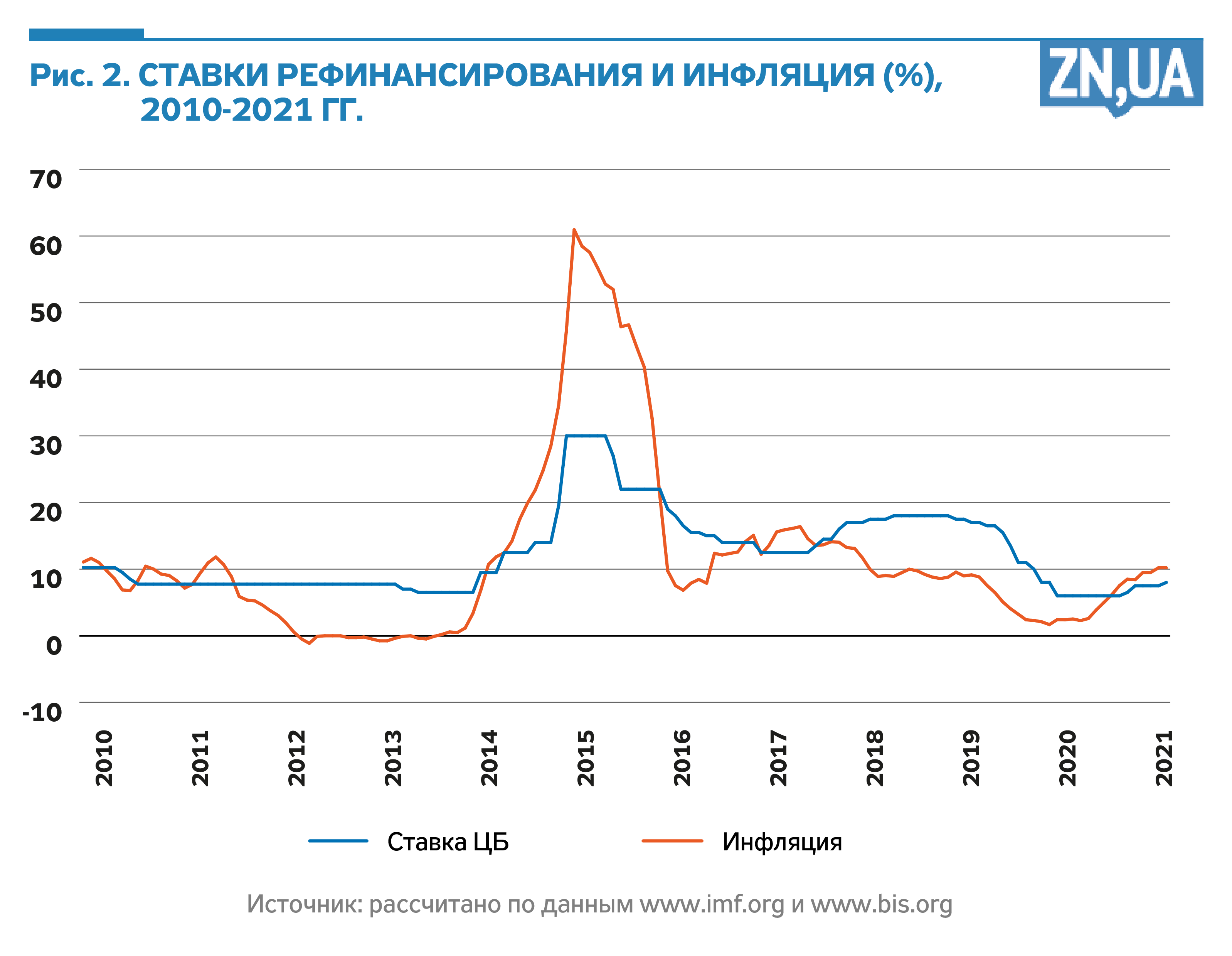

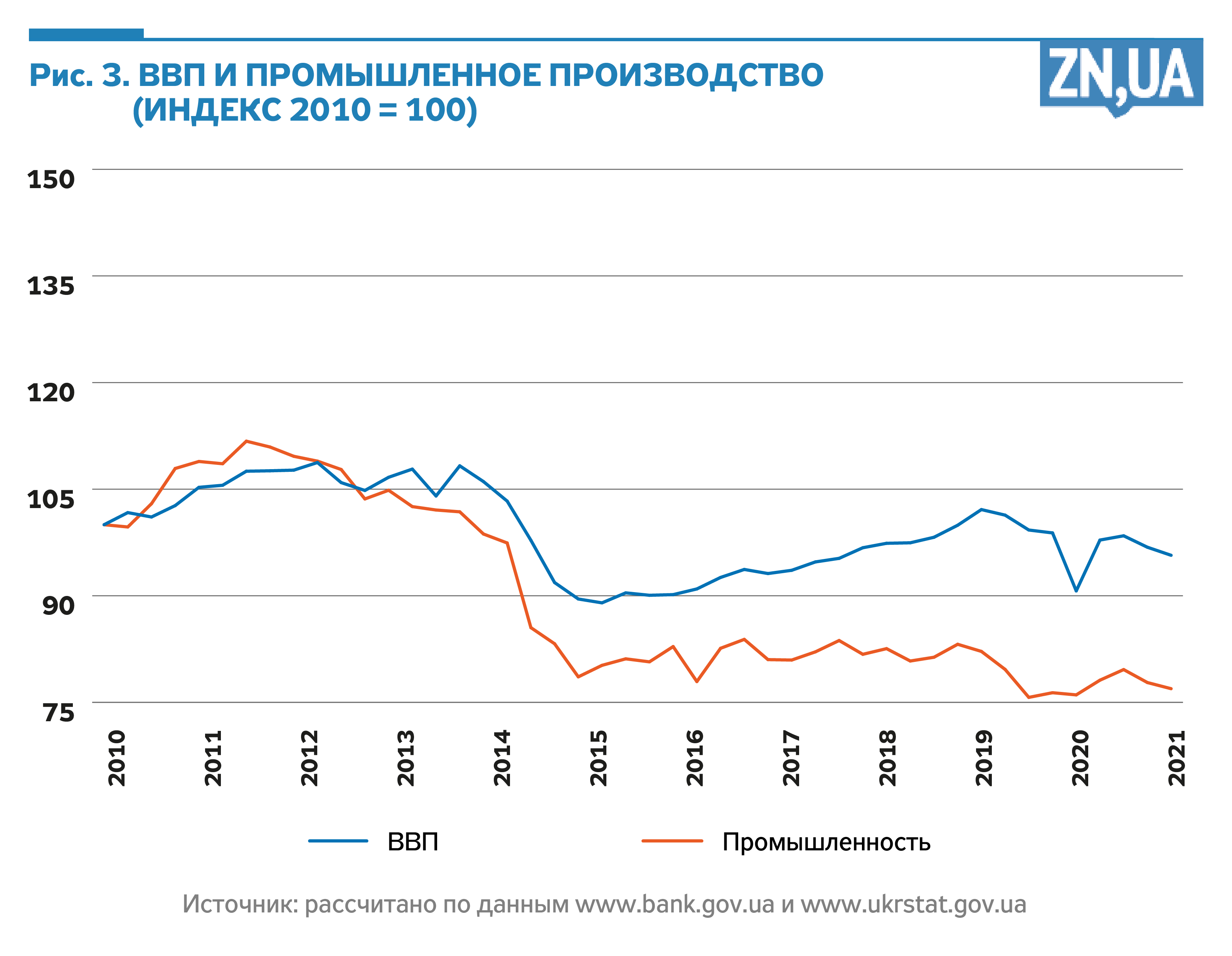

Объяснений ускорения инфляции может быть много, но причина всегда только одна: излишек денежной массы, который «преследует» недостаточное количество товаров. Денег в Украине стало значительно больше (см. рис. 1), что ускорило инфляцию (см. рис. 2), но не помогло ни росту ВВП, ни восстановлению промышленного производства (см. рис. 3). Излишек денежной массы (или денежный «навес») образца 2020–2021 годов стал очередной иллюстрацией монетарных аксиом, которые по тем или иным причинам в Украине действуют намного лучше, чем в странах с развитой рыночной экономикой. Это и дезориентирует многих отечественных специалистов, пытающихся найти решение украинских проблем в опыте США или стран еврозоны. Но ведь нет ничего более ошибочного. Мы не страна с резервной валютой, а НБУ — не Федеральная резервная система в ее сегодняшнем состоянии.

О неизбежности значительного ускорения инфляции я сигнализировал еще в декабре 2019-го, когда произошло неожиданно резкое изменение в монетарной политике. Еще два «контрольных академических выстрела» были сделаны в июне и августе 2020-го, причем на фоне продолжающегося тогда снижения инфляции, которое многие воспринимали едва ли не как аргумент в пользу ускоренного снижения учетной ставки НБУ. С тех пор какие-либо профессиональные cигналы были лишними, ведь угроза высокой инфляции стала очевидной. Перефразируя известное выражение о политологах, задача экспертов не в том, чтобы объяснять то, что уже стало достоянием широких масс, а «подсвечивать» то, что так или иначе произойдет в ближайшее время.

Сейчас важно не ошибиться в определении средств антиинфляционной политики. Если коротко, учетная ставка НБУ должна стать положительной в реальном измерении с учетом инфляции. Все просто: если инфляция 10,2%, то учетная ставка НБУ должна составлять как минимум 11,5%, а лучше — 13%. Во-первых, это необходимо для укрощения инфляционных ожиданий, подогретых инфляционной инерцией и недоверием к монетарной политике НБУ. К этому привели не только известные кадровые решения, но и повышенная активность приверженцев монетарного стимулирования экономики, которую можно сравнить с деятельностью «антивакцинаторов» (вреда намного больше, чем гипотетических преимуществ). Во-вторых, в контексте перехода к нисходящей фазе мировых цен на сырьевые товары могут возникнуть ожидания девальвации гривни, что сразу же создаст дополнительное инфляционное давление. В таких случаях лучше всего не иметь «лишнюю» денежную массу. В-третьих, правительство и ОП должны получить четкий сигнал для перехода к ответственной фискальной политике. Пора сворачивать «Большое строительство» и подобные проекты, а не мечтать об Олимпиаде, и сосредоточиться на масштабной посткризисной консолидации государственных финансов. Иначе отечественная экономика вряд ли выдержит двойной удар от нынешнего ухудшения ценовых соотношений во внешней торговле и повышения стоимости кредитных ресурсов на мировых рынках, которое тоже не за горами.

Отдельные члены правительства считают, что учетная ставка должна сохраняться на уровне ниже нейтрального до появления роста экономики на уровне 4–5%. Нет ничего более опасного. В 2010–2011 годах учетная ставка НБУ время от времени была ниже нейтрального уровня, а все завершилось периодом высокой ставки в 2012–2013 годах. Подобное происходило в 2018–2019 годах. Также поспешное снижение учетной ставки НБУ в 2020-м неизбежно завершится ее повышением до 7–9% в реальном измерении в ближайшее время. Чем дольше будет продолжаться период заниженной учетной ставки НБУ, тем более высокий ее уровень потребуется для будущего торможения инфляции.

Если кого-то не убеждает собственный опыт, то можно присмотреться к развитию событий в близкой нам Турции. До осени 2016 года учетная ставка составляла 7,5%, а инфляция — около 7–8%. В начале 2017-го инфляция превысила 12%, но учетная ставка была повышена всего до 8%. Так продолжалось до июня 2018 года, когда инфляция достигла 15%, а ответом стало повышение учетной ставки до 17,75%. Торможению «взбесившихся» цен это не помогло, поэтому в сентябре 2018-го учетную ставку пришлось повысить до 24%. Инфляция начала снижаться только весной 2019 года, а следствием стало повышение ставки в реальном измерении до 8%. Почти как в Украине, сразу же появились критики «невероятной дороговизны» кредитных ресурсов, и началось ускоренное снижение учетной ставки, которое «пилотировал» лично президент страны Реджеп Эрдоган. Начало пандемии COVID-19 только усилило этот процесс. Учетная ставка уменьшилась до 8,25% и в который раз стала ниже нейтрального уровня. Впрочем, до конца 2020 года учетная ставка вновь стала положительной в реальном измерении, но это не затормозило инфляцию. На сегодняшний день учетная ставка выросла до 19%, но инфляция не снижается. Повторяется ситуация из 2018–2019 годов, когда для торможения инфляции учетная ставка в реальном измерении постепенно выросла до 7%. Очевидно, что в ближайшее время увидим именно это.

Есть еще одна страна — Китай, где вокруг уровня учетной ставки не мудрствуют, а поддерживают на постоянном положительном уровне. Поэтому и удалось снизить стоимость кредитных ресурсов до уровня США или стран еврозоны. Если бы со снижением учетной ставки НБУ в 2020 году не спешили под нажимом «квартальных» экспертов, то на сегодняшний день мы были бы намного ближе к Китаю, чем к Турции. Без преувеличений.

Приверженцев теории «немонетарной» инфляции придется разочаровать. Даже если повышение цен носит преимущественно немонетарный характер (понятно, что это не сегодняшний украинский случай), то средства торможения инфляции всегда монетарные, прежде всего в краткосрочном периоде. Например, с последствиями повышения мировых цен на нефть в 1979–1981 годах в промышленных странах боролись все равно с помощью рекордно высокой ставки рефинансирования центральных банков.

Да, сейчас заокеанские банкиры не прибегают к подобным шагам, но и двузначной инфляции у них нет. А в Украине она есть. И высокая ключевая ставка для нас — это парацетамол при высокой температуре: лучше глотнуть одну-две таблетки и не рисковать. Хотя для полного выздоровления необходимо полноценное лечение с помощью жесткой фискальной политики, что позволит избавиться от инфляционных ожиданий и перезагрузить экономические процессы. Если улучшение сальдо бюджета сопровождается повышением спроса на деньги (это аргумент в пользу, скорее, увеличения поступлений в бюджет, чем поспешного сокращения расходов), торможение инфляции может сопровождаться ремонетизацией экономики и сопутствующим, достаточно оперативным, снижением стоимости кредитных ресурсов. В Украине такое происходило в начале 2000-х годов, когда именно профицит бюджета и высокая учетная ставка НБУ стали макроэкономическим фоном для восстановления экономического роста. Это короткое изложение «что делать», почти как в «истории мира за 30 минут», но вполне понятное для всех тех, у кого нет времени на изучение специализированной литературы со многими математическими моделями и расчетами.

Кстати, куда-то делись многочисленные эксперты по вопросам монетарной политики, которые во время торможения инфляции в 2017–2018 годах едва ли не ежедневно «грели» Facebook и подобные информационные ресурсы критикой монетарной политики НБУ и ничем не обоснованными предложениями по еще большему снижению учетной ставки, которое, дескать, необходимо для активизации кредитного процесса. В итоге ставку снизили, инфляция уже двузначная, но кредитов больше не стало. Показатель ВВП начала 2019-го, когда в Украине учетная ставка НБУ якобы была «заоблачно высокой», а «искусственный банкопад» вроде бы уничтожил банковскую систему, удастся превзойти еще не скоро. С восстановлением промышленного производства еще хуже. И все это на фоне исключительно благоприятных ценовых соотношений во внешней торговле — лучших за последние две декады (металлы и аграрная продукция подорожали намного больше, чем энергоносители).

Сегодня вчерашние горластые критики взвешенной и безальтернативной монетарной политики образца 2016–2018 годов соревнуются в поиске все более невероятных объяснений инфляционного скачка, но вместе с тем избегают действенных предложений по торможению ценовой динамики. Такое впечатление, что мы в самолете, где из кабины убрали опытных пилотов, а команды с диспетчерской подают сценаристы фильмов-катастроф.

Все статьи Виктора Шевчука можно прочитать по ссылке.

Войти с помощью Google

Войти с помощью Google