На перший погляд, якість монетарної політики НБУ не викликає жодних зауважень: інфляцію зменшено до рекордно низького рівня (1,7% у травні ц.р.), що дало змогу перейти до облікової ставки НБУ у 6%, уперше за роки незалежності кризовий спад виробництва не призвів до очікуваного багатьма чергового обвалу гривні, немає ані гучних "банкопадів", ані принизливих черг біля банкоматів. Фінансовий сектор не перешкоджає оперативному відновленню економіки. Про таку ідилію можна мріяти, але не в Україні. Наразі НБУ публічно звинувачують у "економічних втратах від жорсткої монетарної політики". Де ж правда? Розбиратимемося потезово.

1. Жорсткі монетарні умови та жорстка фіскальна політика зумовили стагнацію економіки. Не зовсім. Якщо повірити, що з початку 2018 року НБУ запровадив цикл жорсткої монетарної політики, то результати не найгірші: 2018-го темп зростання ВВП становив 3,4%, а у другому кварталі 2019-го - якраз напередодні чергових президентських виборів - зріс до рекордних 4,7%. Жодних мінусів. А те, що зростання ВВП практично припинилося наприкінці 2019 року, то це наслідок зовсім інших причин, переважно інституційного походження, які не мають нічого спільного з нібито жорсткою політикою НБУ, яка наприкінці минулого року передчасно пом'якшала.

2. Виробничий сектор України працював в умовах постійного дефіциту обігових коштів. Аргумент не новий і неначе повертає нас у початок 1990-х років. Так, реальна вартість кредитів для промислових підприємств перевищує 20% річних, але розв'язання цієї проблеми залежить не лише від НБУ. Різницю між ставками становлять або очікування девальвації, або премія від ризику, що зазвичай стають наслідками фіскального домінування (тобто очікувань неминучої монетизації державного боргу), недоліків судової системи (це дає можливість боржникам не повертати банківських позик, а власникам банків - уникати покарання за багаторічні махінації) та загального хаосу в системі державного управління (це дезорієнтує і позичальників, і кредиторів). Якщо коротко, ставку за кредитами не вдасться знизити, навіть якщо облікова ставка НБУ стане нульовою, аж доки уряд не припинить виходити на ринки внутрішніх і зовнішніх запозичень, а чинник невизначеності перестане визначати кадрову політику та прийняття важливих законодавчих рішень.

3. Кошти, які банки зараз залучають на депозити, значною мірою спрямовуються не на кредити, а у безризикові депозитні сертифікати НБУ та ОВДП Мінфіну. Нічого незвичного. В Україні спостерігається, як за підручником, приклад витіснення (crowding out) приватних інвестицій надмірними урядовими видатками. За таких умов логічно закликати до обмеження видаткової активності вчорашніх лібертаріанців, а не до "відновлення діяльності з купівлі ОВДП на вторинному ринку". Якщо на первинному ринку ОВДП купуватимуть державні банки (за дзвінком з Офісу президента), а НБУ купуватиме урядові зобов'язання на вторинному ринку в обсязі, який "має бути достатнім для покриття розриву фінансування дефіциту державних фінансів з урахуванням наявності інших джерел" (цих джерел може не бути вже до осені), то матимемо другу Аргентину ще до кінця року. Цілком зрозуміло, що НБУ відкидає таку можливість і має рацію. Контроль за кривою дохідності на довгих строках для сучасної України - це екзотика, яку побачимо ще не скоро. Такі завдання під силу Федеральній резервній системі США чи Банку Австралії.

4. Відсутність кредитної активності в національній економіці загрожує поглибленням розриву в рівнях життя між Україною та розвиненими країнами світу. Аргумент сумнівний. Траєкторію відновлюючого економічного зростання в Україні було перервано якраз шаленою кредитною активністю зразка 2006–2007 років, яка спочатку створила ілюзію підвищення рівня життя, передусім у фінансовому секторі, а згодом призвела до багатомільярдних видатків бюджету на рятування банківської системи як у розпал фінансової кризи 2008–2009 років, так і пізніше, в 2014–2015 роках. Якщо комусь видається, що банківська система надміру зарегульована, то це цілком логічно після двох десятиліть "дніпровсько-козацького" банкінгу, коли кредити надавалися будь-кому і будь-коли, масоване виведення коштів на Кіпр нікого не хвилювало, а девальвація гривні розглядалася як універсальний засіб маскування регуляторної недолугості та масштабних розкрадань.

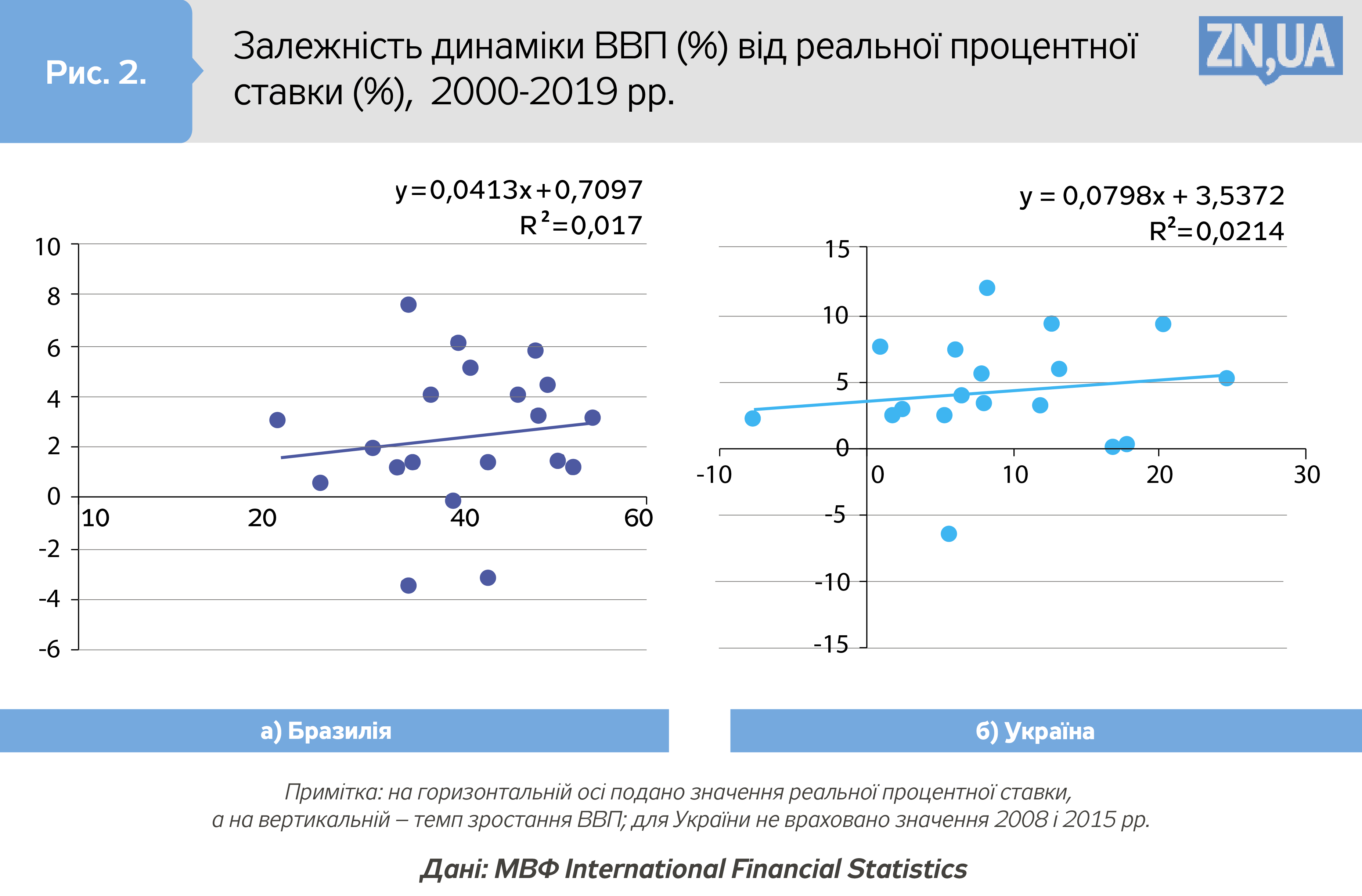

Чи завжди високі процентні ставки перешкоджають економічному зростанню? Не обов'язково. Достатньо придивитися до Бразилії, яка подібна до України майже за всіма параметрами (аграрно-промислова структура економіки, популізм, особливості місцевої "молодої" демократії тощо), окрім хіба що кліматичного поясу. У Бразилії на сьогодні середньозважена реальна процентна ставка майже втричі вища, ніж в Україні (див. рис. 1). У 2000-х роках цей показник був іще вищим, але це чомусь не перешкоджало економічному зростанню.

Найпростіша діаграма scatter-plot показує, що низька реальна процентна ставка нам не допоможе (див. рис. 2). І Бразилії теж. Очікуваного стимулюючого впливу, як у США чи країнах єврозони, немає і близько. Схоже на те, що процентна ставка не впливає на динаміку ВВП (такий висновок підтверджується складнішими дослідженнями). Такий феномен насправді відображає реалії доларизованої економіки, коли пропозиція грошової маси не обмежується гривневими ресурсами, а експлуатація переваг від схеми "девальвація-стабілізація" становить одне із цинічних джерел збагачення експортерів сировини та пов'язаних із ними фінансових спекулянтів. Це прискорює інфляцію, але в короткочасному періоді дає можливість максимально підвищити купівельну спроможність акумульованих валютних активів.

Важливий нюанс полягає у тому, що в доларизованій економіці рівноважну вартість "гіршої" місцевої валюти не можна підтримати інакше, ніж з допомогою вищої процентної ставки. Якщо облікову ставку НБУ передчасно знизити, це може позначитися очікуваннями девальвації гривні, які унеможливлять зменшення ставок за кредитами.

5. Обсяги купівлі НБУ іноземної валюти у резерви були недостатніми для протидії необґрунтованому зміцненню курсу гривні. Інтуїтивно привабливий сюжет, який у серйозному академічному середовищі викликає хіба що іронію. Хто і коли в Україні визначив ступінь обґрунтованості змін обмінного курсу? Власних розрахунків Рада НБУ так і не виконала (принаймні про це невідомо), хоча на початку грудня минулого року таке завдання ставилося як невідкладне. Експерти The Economist твердять про 60% недооцінки гривні (у це неважко повірити з погляду заниженої вартості послуг в Україні), складніші розрахунки показують більш-менш рівноважне значення реального обмінного курсу гривні. Неозброєним оком помітно, що фактичне значення реального обмінного курсу залишається на рівні 2009–2013-х чи 2003–2004 років, а рівноважне - на 12% нижчим проти періоду 2002–2004 років (див. рис. 3).

Якби не шалений кредитний бум зразка 2006–2008 років та ірраціональні, на перший погляд, намагання запобігти зміцненню гривні, попри задекларовану з весни 2000-го політику плаваючого обмінного курсу, то здобутки початку 2000-х років не було б втрачено у такий нехитрий спосіб. Потрібно усвідомлювати, що значний часовий лаг між зміною облікової ставки НБУ та інфляцією пояснює нинішнє гальмування цінової динаміки ще минулорічною монетарною політикою. Наслідки весняно-літнього зниження облікової ставки НБУ ми побачимо ближче до зими, і це може стати неприємним сюрпризом.

Із середини минулого року, коли нібито розпочалося необґрунтоване зміцнення гривні, в Україні немає ні критичного зменшення експорту, ні катастрофічного збільшення імпорту, які зазвичай стають супутньою ознакою завищеного обмінного курсу. Можна погодитися, що в Україні бракувало таких стандартних ознак зміцнення рівноважного значення реального обмінного курсу, як підвищення продуктивності праці чи конкурентоспроможність експортерів, але обидва чинники з надлишком компенсувалися надходженнями приватних трансфертів.

6. Висока облікова ставка НБУ створила умови для масштабного припливу спекулятивного капіталу та ревальваційного тиску на гривню. Очевидно, хтось вважає, що якби влітку-восени 2019 року іноземний інвестор купував українську грошову одиницю за курсом не 24, а 28 грн за долар, то економічний ефект від придбання ОВДП був би набагато меншим. Чомусь на початку минулого року ажіотажу нерезидентів не спостерігалося, хоча умови для придбання ОВДП були не менш смачними. Набагато більше підстав вважати, що минулорічну ейфорію нерезидентів зумовлено суперпереконливою перемогою Зе-команди на президентських і дострокових парламентських виборах, що й стало справжньою причиною неймовірного припливу капіталу. Іноземним інвесторам подобалися розмови про лібертаріанство в оточенні президента. От і почали нерезиденти купувати ОВДП, а уряд не міг не відреагувати збільшенням обсягів розміщення власних облігацій на внутрішньому ринку.

Зрештою, в 2018–2019 роках ішлося лише про часткову та до того ж відкладену в часі (це важливо, адже був час підготуватися) нейтралізацію попереднього надмірного знецінення гривні в 2014–2015 роках майже втричі - з 8 до 22,5 грн за долар.

Цікаво, яким було зміцнення бразильського реала майже вдвічі у 2003–2011 роках - обґрунтованим чи необґрунтованим? Відтоді бразильський реал знецінився понад вдвічі (див. рис. 4), що так і не позначилося поверненням до економічної динаміки першої половини 2000-х років. Утім, через кілька років бразильський реал може знову зміцнитися, якщо вдасться опанувати дефіцит бюджету, ціни на сировину відновлять зростання, а країну очолить більш передбачуваний президент.

Логіка плаваючого обмінного курсу передбачає, що періоди локального зміцнення змінюються періодами локального знецінення грошової одиниці, а в сировинній економіці амплітуда таких змін може бути досить значною.

План доходів бюджету має виконуватися не за рахунок девальвації гривні, а внаслідок професійних і незаангажованих дій відповідального уряду. Це набагато краще, ніж скиглити з нагоди недостатньо знеціненої гривні. Загалом прив'язка показників бюджету до обмінного курсу за умов офіційного "плавання" гривні та політики таргетування інфляції - це нонсенс.

І останнє. Обсяги придбання іноземної валюти в другій половині 2019-го насправді були надмірними, що викликало обґрунтовані побоювання щодо зростаючої вразливості до майбутніх кризових явищ. Наприкінці минулого року темп зростання грошової маси сягнув 12%, а за підсумками першого кварталу 2020-го - 22%, що навряд чи можна розглядати як ознаку "небезпечного звуження грошової пропозиції" (див. рис. 5).

Швидше, навпаки, виникають неприємні аналогії з періодом "покращення вже сьогодні" зразка 2012–2013 років, коли подібні проблеми з виконанням бюджету та сповільненням економіки вирішували з допомогою монетарного пом'якшення, тим паче за низької інфляції, яка розглядалася сприятливим тлом для такої політики. Наслідки добре відомі. Якщо вдатися до чергового монетарного розширення, то вже через рік матимемо звуження грошової маси за лекалами 2015 року.

Зрозуміло, що саме приховують за лаштунками тверджень про нібито "надмірну жорсткість і незбалансованість політики НБУ" та необхідність "розслідування діяльності керівництва НБУ". "Слугам" потрібна масштабна грошова емісія. Не для відновлення економіки чи запобігання погіршенню фінансового стану успішних українських підприємств, зокрема у перспективній харчовій чи оборонній галузях, а для виплати заробітної плати і пенсій. Голова економічного комітету Верховної Ради Дмитро Наталуха не приховує, що до кінця року треба надрукувати 200 млрд грн. Експортерам сировини, які так і не навчилися виробляти готову продукцію, потрібна девальвація гривні. А власникам збанкрутілих банків потрібна грошова компенсація та можливість відновити колишні приватні банківські "гаманці".

Увійти за допомогою Google

Увійти за допомогою Google