За підсумками серпня 2021 року інфляція в Україні залишилася на позначці 10,2%, тобто двозначна. Такий перебіг подій пояснюється широким діапазоном різноманітних чинників: подорожчання пшениці, олії та цукру, волатильність світових ринків, подорожчання «комуналки», підвищення акцизів, поява додаткових витрат через карантинні обмеження. Голова Ради НБУ Богдан Данилишин нинішнє прискорення інфляції вважає «природним ефектом у процесі посткризового відновлення економіки та її адаптації до умов нової структури витрат». Звучить як у кавказькому тості, але учасники ринку очікують зовсім іншого: чітких пропозицій щодо приборкання цін.

Може, за прикладом Судану, де інфляція сягнула 388%, але центральний банк зберігає власну ставку рефінансування на рівні 19,6%, чекати на раптове зникнення «зовнішніх» і «тимчасових» чинників інфляції у 2022 році? Чи сподіватися на четверту хвилю COVID-19, яка зупинить післякризове відновлення світової економіки та поверне ціни на сиру нафту і природний газ до рівня середини 2020 року?

На сьогодні НБУ обмежується анемічним підвищенням облікової ставки, яке відстає від інфляції. В уряді переймаються не дорожнечею на ринках (індекс цін виробників промислової продукції перевищує 40% річних), а «поліпшенням координації між фіскальною і монетарною політикою», тобто квазіемісійним фінансуванням дефіциту бюджету з допомогою державних банків, і «підтримкою інфраструктурних проєктів». Експерти пропонують тішитися двовазначній інфляції, мовляв, краще втратити 10% доходу через зростання цін, ніж увесь дохід через втрату роботи.

Донедавна на роль пілотів монетарної політики претендували окремі члени Ради НБУ, але в останні кілька місяців вони або знизили медійну активність практично до нуля, або перекваліфікувалися у коментаторів подій на валютному ринку, або більше переймаються подовженням часу власної каденції у судах.

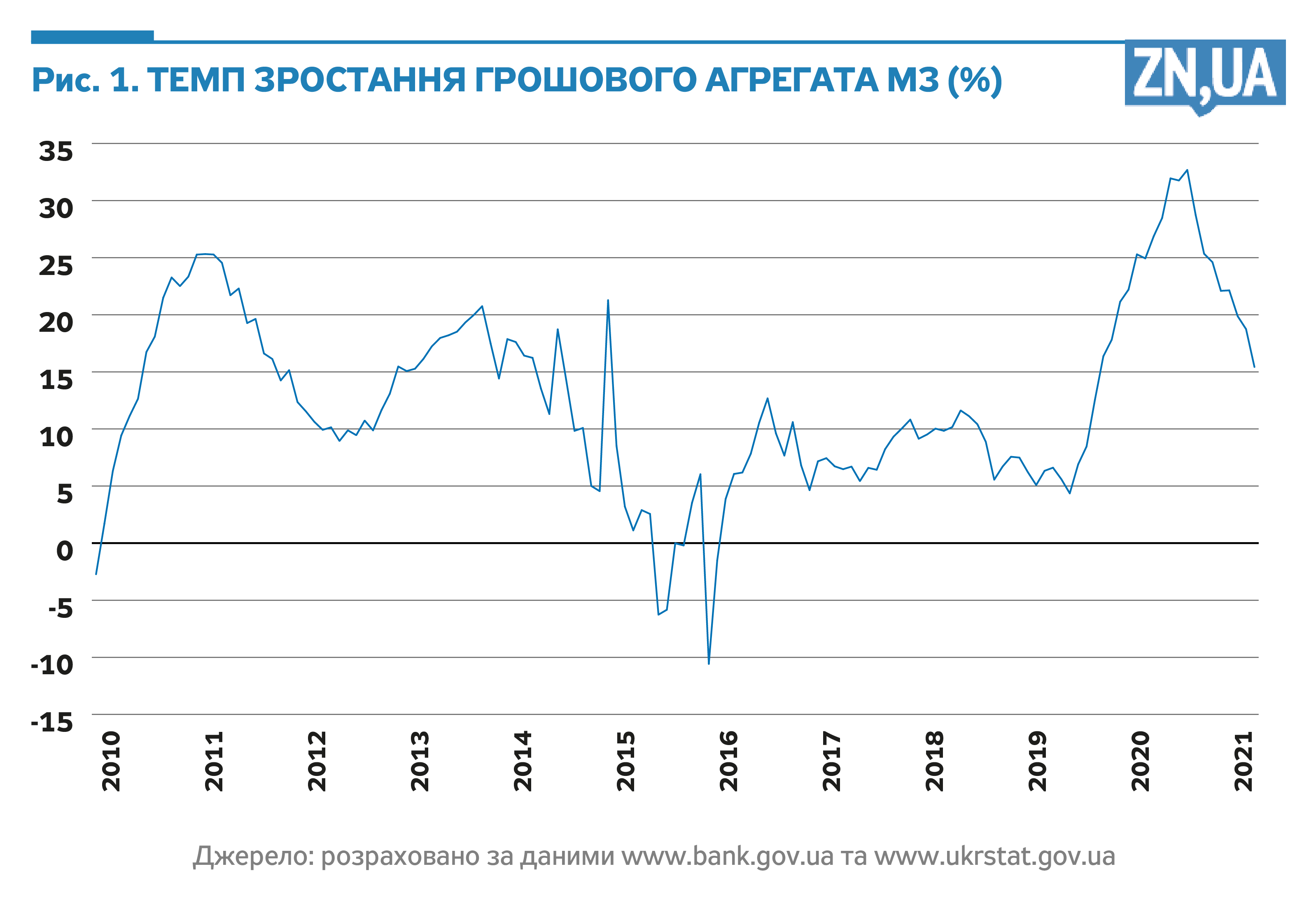

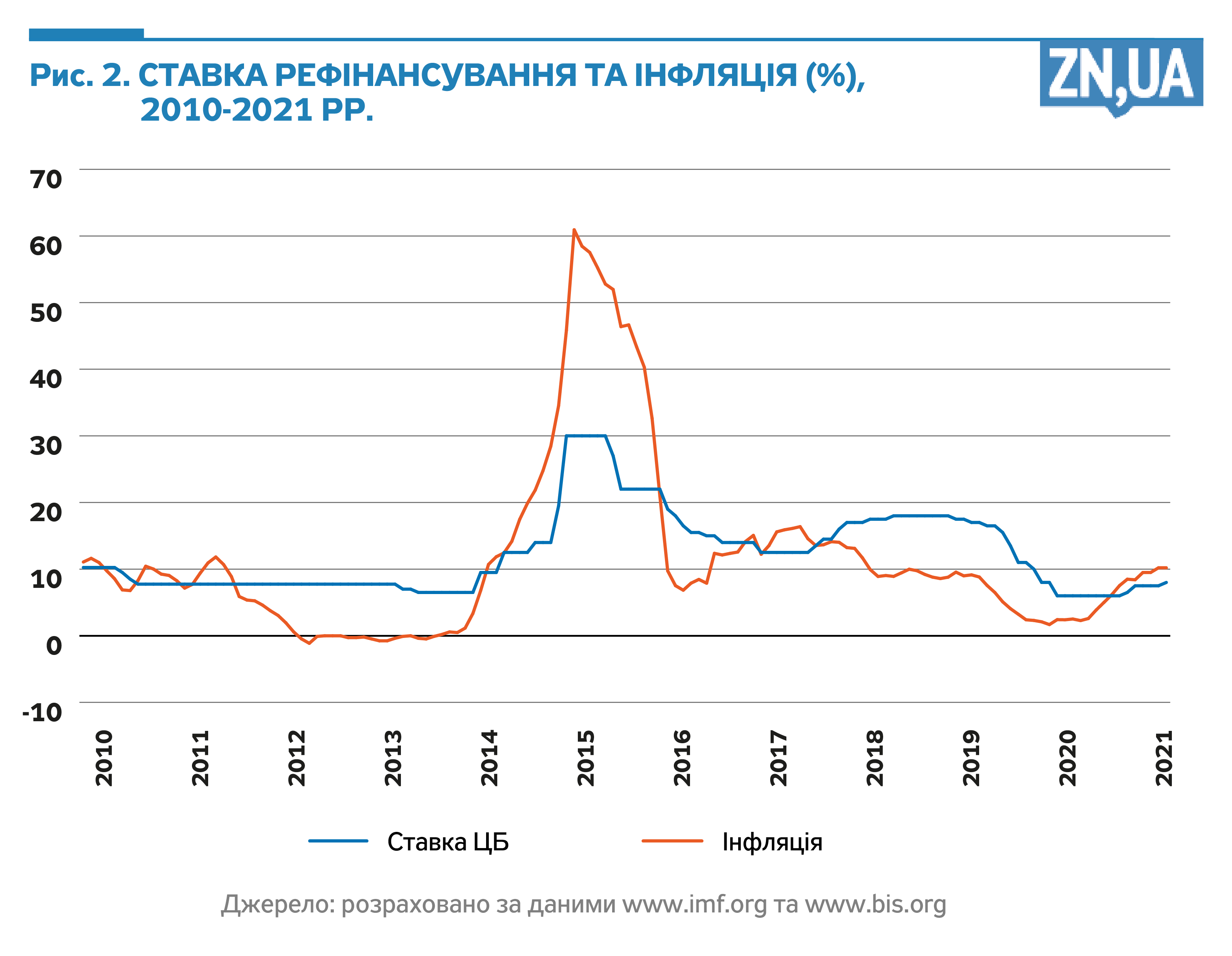

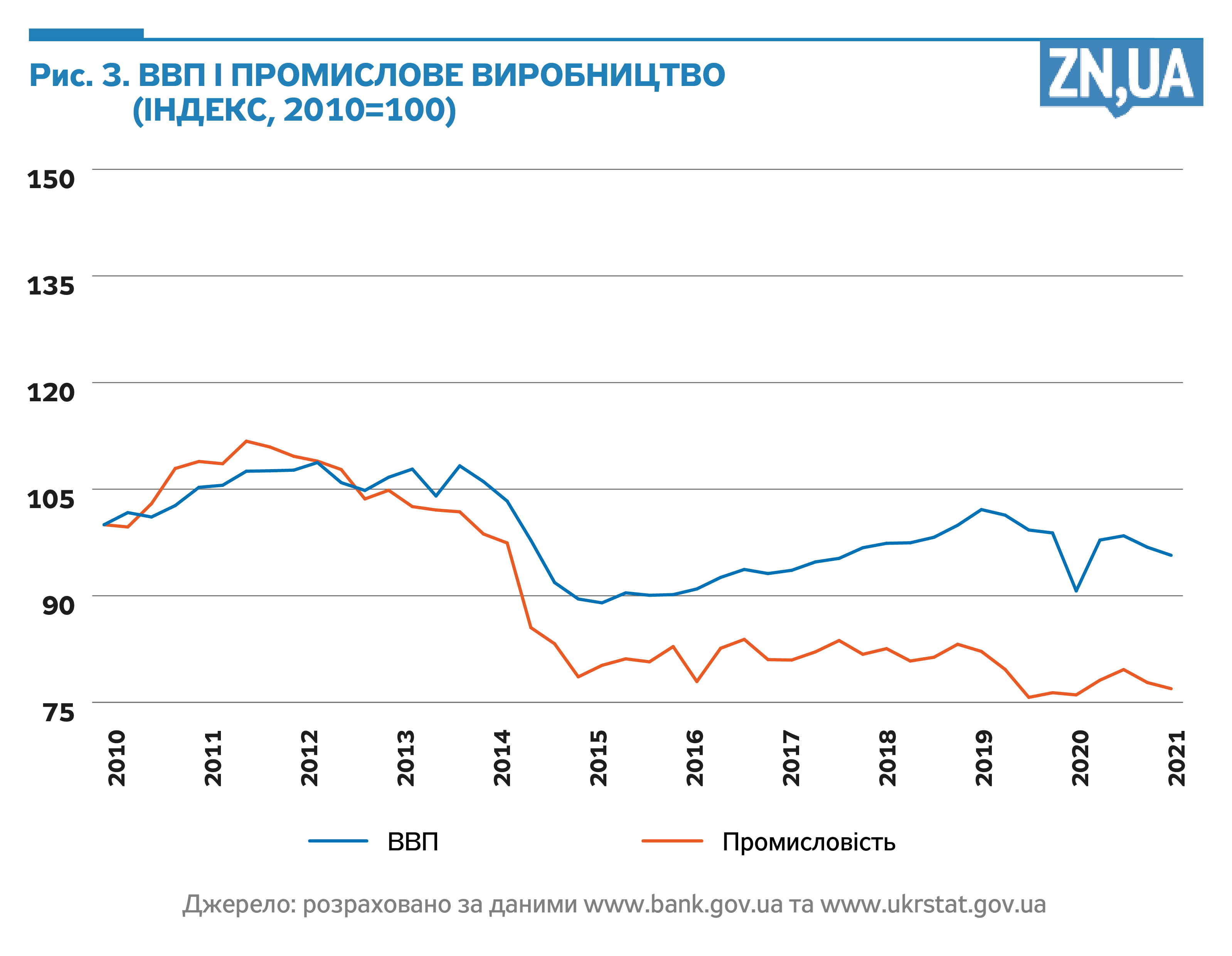

Пояснень прискорення інфляції може бути багато, але причина завжди лише одна: надлишок грошової маси, який «переслідує» недостатню кількість товарів. Грошей в Україні стало значно більше (див. рис. 1), що прискорило інфляцію (див. рис. 2), але не допомогло ні зростанню ВВП, ні відновленню промислового виробництва (див. рис. 3). Надлишок грошової маси (або грошовий «навіс») зразка 2020–2021 років став черговою ілюстрацією монетарних аксіом, які з тих чи інших причин в Україні справджуються набагато краще, ніж у країнах з розвиненою ринковою економікою. Це і дезорієнтує багатьох вітчизняних фахівців, які намагаються знайти рішення українських проблем у досвіді США чи країн єврозони. Але ж немає нічого більш помилкового. Ми не країна з резервною валютою, а НБУ — не Федеральна резервна система в її сьогоднішньому стані.

Про неминучість значного прискорення інфляції я сигналізував ще у грудні 2019-го, коли відбулася несподівано різка зміна у монетарній політиці. Ще два «контрольні академічні постріли» було зроблено у червні та серпні 2020-го, причому на тлі триваючого тоді зниження інфляції, яке багато хто сприймав мало не як аргумент на користь прискореного зниження облікової ставки НБУ. Відтоді будь-які фахові cигнали були зайвими, адже загроза високої інфляції стала очевидною. Перефразовуючи відомий вислів про політологів, завдання експертів не в тому, щоб пояснювати те, що вже стало надбанням широкого загалу, а «підсвічувати» те, що так чи інакше відбудеться найближчим часом.

Нині важливо не помилитися у визначенні засобів антиінфляційної політики. Якщо коротко, облікова ставка НБУ має стати додатною у реальному вимірі з урахуванням інфляції. Все просто: якщо інфляція 10,2%, то облікова ставка НБУ повинна становити щонайменше 11,5%, а краще — 13%. По-перше, це необхідно для приборкання інфляційних очікувань, які підігріто інфляційною інерцією та недовірою до монетарної політики НБУ. До цього призвели не лише відомі кадрові рішення, а й підвищена активність прихильників монетарного стимулювання економіки, яку можна порівняти з діяльністю «антивакцинаторів» (шкоди набагато більше, ніж гіпотетичних переваг). По-друге, у контексті переходу до спадної фази світових цін на сировинні товари можуть виникнути очікування девальвації гривні, що відразу ж створить додатковий інфляційний тиск. У таких випадках найкраще не мати «зайвої» грошової маси. По-третє, уряд і ОП повинні отримати чіткий сигнал для переходу до відповідальної фіскальної політики. Час згортати «Велике будівництво» та подібні проєкти, а не мріяти про Олімпіаду, і зосередитися на масштабній посткризовій консолідації державних фінансів. Інакше вітчизняна економіка навряд чи витримає подвійний удар від нинішнього погіршення цінових співвідношень у зовнішній торгівлі та підвищення вартості кредитних ресурсів на світових ринках, яке теж не за горами.

Окремі урядовці вважають, що облікова ставка має зберігатися на рівні нижче нейтрального до появи зростання економіки на рівні 4–5%. Немає нічого більш небезпечного. У 2010–2011 роках облікова ставка НБУ час від часу була нижчою за нейтральний рівень, а все завершилося періодом високої ставки в 2012–2013 роках. Подібне відбувалося в 2018–2019 роках. Так само поспішне зниження облікової ставки НБУ 2020-го неминуче завершиться її підвищенням до 7–9% у реальному вимірі найближчим часом. Що довше триватиме період заниженої облікової ставки НБУ, то вищого її рівня вимагатиме майбутнє гальмування інфляції.

Якщо когось не переконує власний досвід, то можна придивитися до розвитку подій у близькій нам Туреччині. До осені 2016 року облікова ставка становила 7,5%, а інфляція — близько 7–8%. На початку 2017-го інфляція перевищила 12%, але облікову ставку було підвищено лише до 8%. Так тривало до червня 2018 року, коли інфляція сягнула 15%, а відповіддю стало підвищення облікової ставки до 17,75%. Гальмуванню «оскаженілих» цін це не допомогло, тож у вересні 2018-го облікову ставку довелося підвищити до 24%. Інфляція почала знижуватися лише навесні 2019 року, а наслідком стало підвищення ставки в реальному вимірі до 8%. Майже як в Україні, відразу ж з’явилися критики «неймовірної дорожнечі» кредитних ресурсів, і розпочалося прискорене зниження облікової ставки, яке «пілотував» особисто президент країни Реджеп Ердоган. Початок пандемії COVID-19 лише підсилив цей процес. Облікова ставка зменшилася до 8,25% і вчергове стала нижчою від нейтрального рівня. Втім, до кінця 2020 року облікова ставка знову стала додатною у реальному вимірі, але це не загальмувало інфляції. На сьогодні облікова ставка зросла до 19%, але інфляція не знижується. Повторюється ситуація з 2018–2019 років, коли для гальмування інфляції облікова ставка у реальному вимірі поступово зросла до 7%. Очевидно, що найближчим часом побачимо саме це.

Є ще одна країна — Китай, де навколо рівня облікової ставки не мудрують, а підтримують на сталому додатному рівні. Тому й удалося знизити вартість кредитних ресурсів до рівня США чи країн єврозони. Якби зі зниженням облікової ставки НБУ 2020 року не поспішали під натиском «квартальних» експертів, то на сьогодні ми були б набагато ближче до Китаю, ніж до Туреччини. Без перебільшень.

Прихильників теорії «немонетарної» інфляції доведеться розчарувати. Навіть якщо підвищення цін має переважно немонетарний характер (зрозуміло, що це не сьогоднішній український випадок), то засоби гальмування інфляції завжди монетарні, передусім у короткостроковому періоді. Приміром, з наслідками підвищення світових цін на нафту в 1979–1981 роках у промислових країнах боролися все одно з допомогою рекордно високої ставки рефінансування центральних банків.

Так, зараз заокеанські банкіри не вдаються до таких кроків, але і двозначної інфляції вони не мають. А в Україні вона є. І висока ключова ставка для нас — це парацетамол при високій температурі: краще ковтнути одну-дві пігулки і не ризикувати. Хоча для повного видужання потрібне повноцінне лікування з допомогою жорсткої фіскальної політики, що дасть змогу позбутися інфляційних очікувань і перезавантажити економічні процеси. Якщо поліпшення сальдо бюджету супроводжується підвищенням попиту на гроші (це аргумент на користь, радше, збільшення надходжень до бюджету, ніж поспішного скорочення видатків), гальмування інфляції може супроводжуватися ремонетизацією економіки та супутнім, досить оперативним, зниженням вартості кредитних ресурсів. В Україні таке відбувалося на початку 2000-х років, коли саме профіцит бюджету і висока облікова ставка НБУ стали макроекономічним тлом для відновлення економічного зростання. Це короткий виклад «що робити», майже як в «історії світу за 30 хвилин», але цілком зрозумілий для всіх тих, хто не має часу на вивчення спеціалізованої літератури з розлогими математичними моделями і розрахунками.

До речі, кудись поділися численні експерти з питань монетарної політики, які під час гальмування інфляції в 2017–2018 роках мало не щодня «гріли» Facebook і подібні інформаційні ресурси критикою монетарної політики НБУ та нічим не обґрунтованими пропозиціями щодо ще більшого зниження облікової ставки, яке, мовляв, необхідне для активізації кредитного процесу. Врешті-решт ставку знизили, інфляція вже двозначна, але кредитів більше не стало. Показник ВВП початку 2019-го, коли в Україні облікова ставка НБУ нібито була «захмарно високою», а «штучний банкопад» начебто знищив банківську систему, вдасться перевершити ще не скоро. З відновленням промислового виробництва ще гірше. І все це на тлі винятково сприятливих цінових співвідношень у зовнішній торгівлі — найкращих за останні дві декади (метали і аграрна продукція подорожчали набагато більше, ніж енергоносії).

Сьогодні вчорашні горласті критики зваженої та безальтернативної монетарної політики зразка 2016–2018 років змагаються у пошуку дедалі більш неймовірних пояснень інфляційного стрибка, але водночас уникають дієвих пропозицій щодо гальмування цінової динаміки. Таке враження, що ми в літаку, де з кабіни прибрали досвідчених пілотів, а команди з диспетчерської подають сценаристи фільмів-катастроф.

Всі статті Віктора Шевчука можна прочитати за посиланням.

Увійти за допомогою Google

Увійти за допомогою Google