Правительство и "Нафтогаз Украины" уверяют, что повышение тарифов на газ, а теперь и на его транспортировку, до рыночного уровня ориентировано на цены импортируемого газа.

При этом только увеличение транспортных тарифов по утвержденной регулятором (НКРЭКУ) методологии может привести к удорожанию импортного (реверсного) природного газа для потребителей до 10%. Повышение может коснуться и газа внутренней добычи, но пока регулятор не установил величину тарифа. И хотя, на первый взгляд, повышение транспортных тарифов должно быть заботой только оператора ГТС, владельцев и продавцов газа, но в конечном итоге за эту услугу заплатит потребитель, так как ее стоимость включается в конечный тариф. С точки зрения рыночного подхода, это логично. ZN.UA неоднократно и подробно рассказывало, почему необходимо внедрять систему тарифов "вход-выход". Вопрос в том, на базе какой методологии, с учетом каких нюансов и как скоро?

"Мы идем в рынок" - эту фразу, как мантру, повторяем два года. Действительно, движение началось. Никто и не ожидал, что в один момент реально появится и самоорганизуется рынок газа. Но все чаще одолевают сомнения: не следуют ли идеологи реформ догме "движение - все, результат - ничто"? Ее продвигал немецкий социалист Эдвард Бернстайн, которого впоследствии называли ревизионистом и оппортунистом. Один из авторов этой статьи уже рассказывал о сиюминутных метаморфозах газового рынка (см. ZN.UA №6 от 19 февраля 2016 г., "Газовые метаморфозы"; ZN.UA №50 от 28 декабря 2015 г., "Рынок газа Украины - в плену сиюминутных задач").

Другой автор - о том, каким представляют себе "Нафтогаз" и Минэнергоугольпром процесс отделения оператора газотранспортной системы (ГТС) от "Нафтогаза Украины" и создания нового оператора. Все это звенья одной цепи, несмотря на нестыковку и даже антагонистичность некоторых из них.

Остановимся лишь на одной, но очень важной составляющей - применении тарифов "вход-выход" при транспортировке газа.

НКРЭКУ приняла решение перейти к тарифам "вход-выход", основываясь на методологии RAB (Regulatory Asset Base, т.е. стимулирующее тарифообразование). Очевидно, регулятор принял на веру обоснование "Нафтогаза", который, в свою очередь, ссылается на многосложные исследования. Суть RAB-методологии для газотранспортной системы, если сформулировать ее упрощенно, заключается в следующем: оценивается стоимость активов, используемых при транспортировке газа, и, исходя из этой стоимости, тарифы устанавливаются таким образом, чтобы эксплуатация этих активов была бы более выгодной, чем просто хранение эквивалентных денежных сумм на депозите в банке. Другими словами, тариф должен стимулировать использование ГТС как ее оператора, так и заказчиков услуг (мощности) - владельцев газа, а это прежде всего газодобывающие компании, и газотрейдеров. Стимул - прибыль, разрешенная и контролируемая регулятором. Хотелось бы верить, что при этом учитываются и интересы потребителей газа. Но…

Стимулирующие или заоблачные тарифы?

Значительная часть европейских операторов газотранспортных и газораспределительных систем используют именно RAB-методологию. Особенно если речь идет о новых трубопроводах. В Украине поборниками этой методологии являются сегодняшние топ-менеджеры НАК "Нафтогаз Украины". Сама по себе идея прогрессивная. Но, как всегда, дьявол кроется в деталях.

Посмотрим, что мы получили на выходе, - проанализируем, к каким результатам привела реализация постановления НКРЭКУ от 29 декабря 2015 г. №3158 "Об установлении тарифов для ПАО "Укртрансгаз" на услуги транспортировки природного газа транзитными газопроводами для точек входа-выхода".

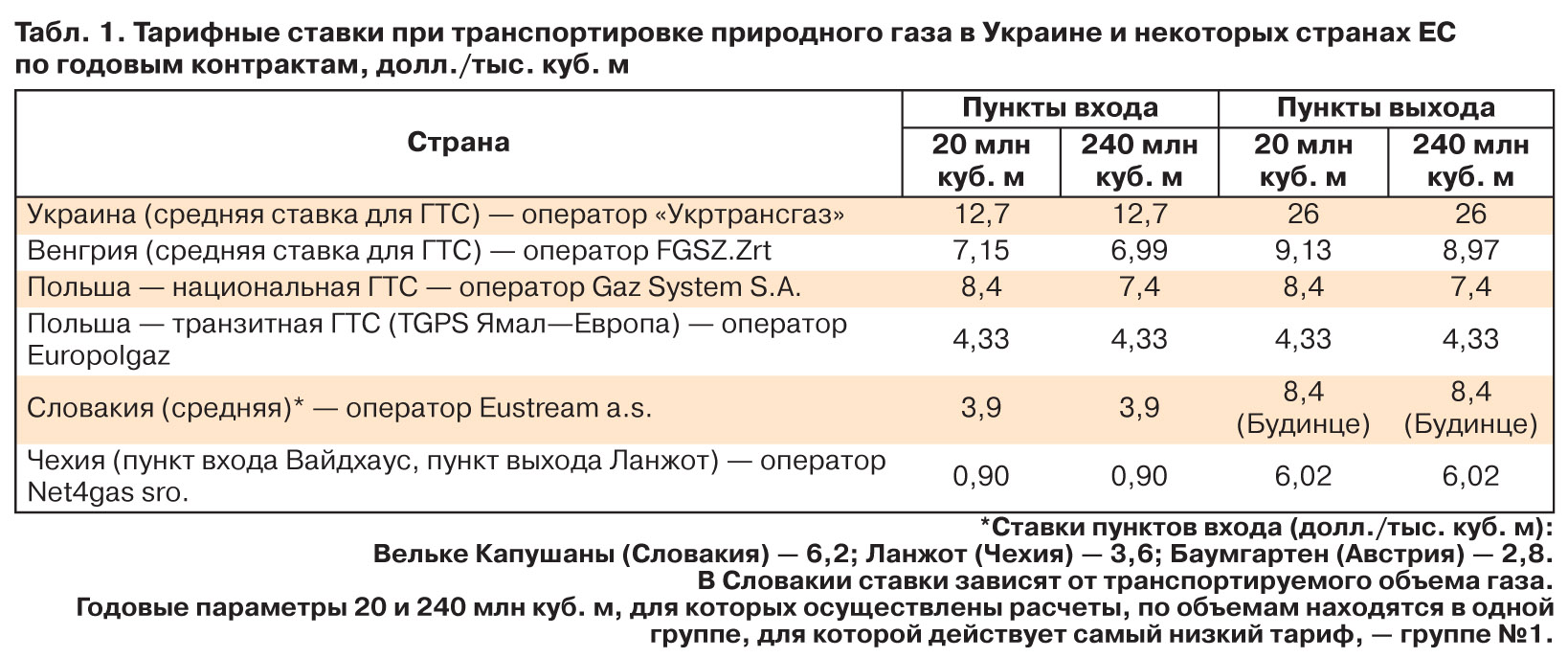

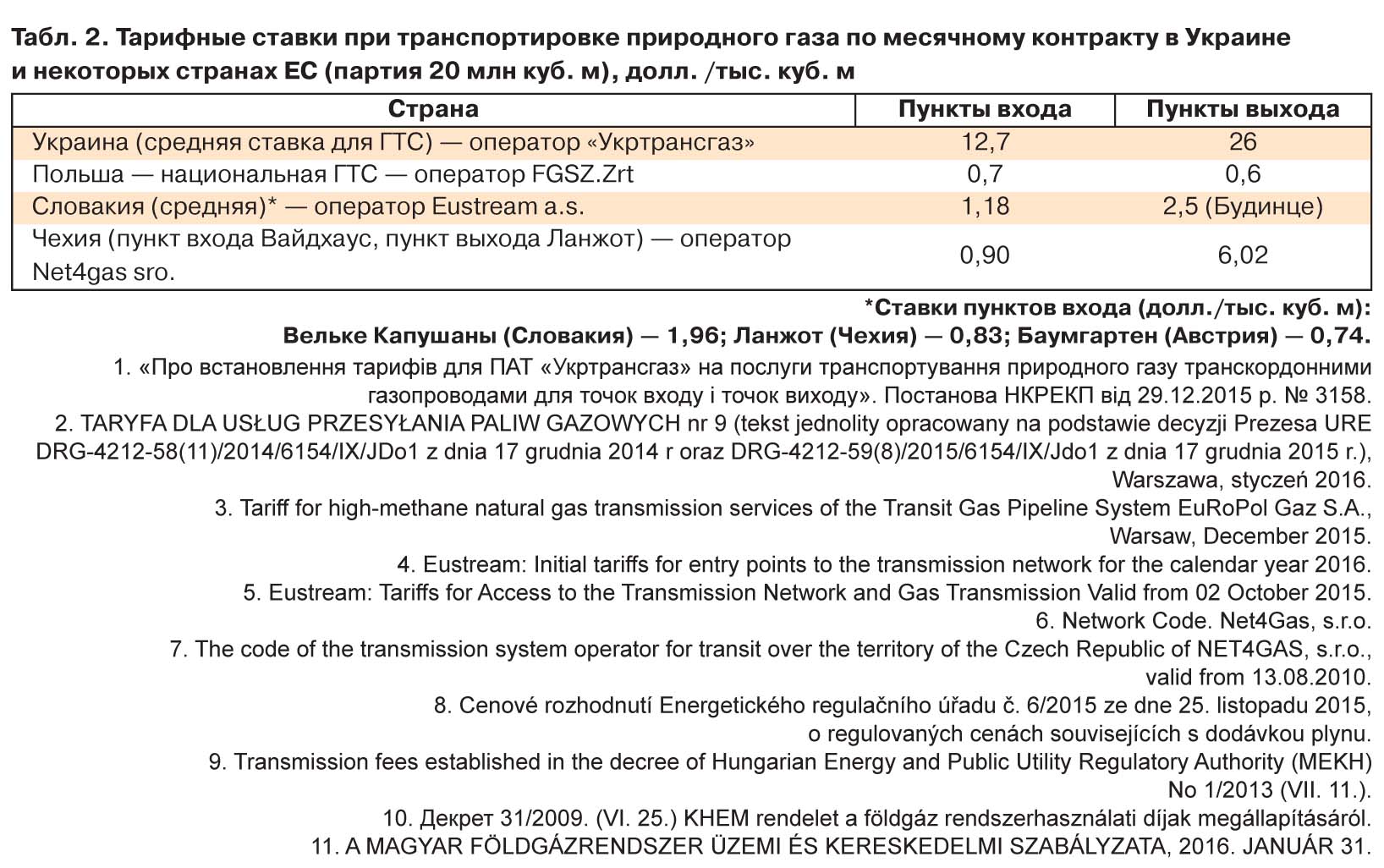

Сравним тарифы "вход-выход", установленные в Украине и у наших соседей, в том числе соседей по газотранспортным системам - Польши, Венгрии, Словакии и Чехии. Проведенный анализ показывает следующее.

1. Фактические ставки на транспортировку природного газа по территориям перечисленных восточноевропейских государств значительно ниже, чем в Украине.

2. Простое сопоставление величины ставок в Украине и европейских странах невозможно и некорректно. В ЕС тарифы привязаны к формулам, в разных странах отличающимся друг от друга. Значение ставки, которое берется без формулы, не позволяет оценить даже порядок стоимости транспортировки. В странах Евросоюза тарифы номинированы в денежных единицах за кВт∙ч/час или за МВт∙ч/сутки на весь контрактный период. Например, для годового контракта при расчете суммы оплаты за транспортировку полной партии суточную ставку не следует дополнительно умножать на 365 или 366 (суток).

3. Учитывая специфику тарифов на транспортировку газа в Украине, сравнение их со ставками в европейских государствах возможно только путем расчета затрат на транспортировку определенного количества газа за определенный период. В этом ключе специально для сравнения с украинскими тарифами можно рассчитать условные ставки в формате, действующем в настоящее время в Украине, - долл./тыс. кубометров.

Поскольку, как уже было сказано выше, сравнивать можно, лишь анализируя конкретные объемы транспортируемого газа, для сравнения были взяты два варианта: месячный и годовой контракты на условиях "твердой" (гарантированной) мощности для объемов транспортировки 20 млн кубометров газа и 240 млн кубометров (для годового контракта - это по 20 млн кубометров в месяц).

Отметим также, что в ряде европейских стран тарифы на условиях твердой и прерывистой мощностей (когда транспортировка осуществляется не круглосуточно, например, в течение года, а по мере закупки трейдером более дешевого газа, скажем, на месяц, как это практикует "Нафтогаз Украины" при импорте газа из стран Европы) не отличаются.

Выбор двух временных интервалов поставки обусловлен тем, что с увеличением срока действия контракта (заказа мощностей) удельная стоимость выходных тарифов, как правило, снижается. В Украине же импорт газа осуществляется по месячным контрактам (если не принимать во внимание десятилетний контракт с "Газпромом" на транзит газа).

Для надежности результатов расчеты были произведены как по формулам, так и с использованием онлайн-калькуляторов соответствующих европейских газотранспортных операторов. Во всех случаях имела место высокая корреляция результирующих данных. Такую же корреляцию показали и результаты вычислений, выполненных для двух партий природного газа - 20 млн и 240 млн кубометров. Сравнительные анализы результатов расчетов для годового и месячного контрактов приведены в табл. 1 и 2.

Хотим подчеркнуть, что прямое сопоставление рассчитанных тарифов не показательно. Надо учитывать и протяженность маршрутов транспортировки (протяженность ГТС), а они различны в разных странах. Но в любом случае можно качественно сделать вывод, что украинские тарифы явно завышены.

Проведенное сравнение регулируемых тарифов с результатами аукционов на мощности транспортировки показало, что увеличения базовых ставок, за редкими исключениями, в изученных европейских странах не происходило.

Исследование удельного веса топливного газа в ценах контрактов на газотранспорт подтвердило, что в настоящее время в Украине они находятся на уровне европейских. Так, в Словакии ставки по топливному газу для главного газового маршрута составляют: Вельке Капушаны (вход) + Баумгартен (выход) = 1,1% + 0,6% = 1,7%.

Вероятные последствия для Украины и ее ГТС

Первое. В очередной раз левая рука не знает, что делает правая: похоже, мы даем очень серьезные аргументы противникам украинской ГТС для мотивации и оправдания строительства Nord Stream-2.

От представителей "Нафтогаза" мы слышим возражение: ведь и тогда, когда у нас был один из самых низких тарифов, россияне построили Nord Stream-1. Да, это так. Но зачем давать противникам украинской ГТС дополнительные аргументы? Мы уже говорили об использовании наших газопроводов и хранилищ для транспортировки и хранения европейского газа. Ведь новые тарифы распространятся и на них. К тому же большой вопрос, получит ли "Укртрансгаз" все деньги за "вход" и "выход" из ГТС, в том числе за российский транзит. А ведь налоги оператор ГТС должен будет заплатить сполна по новым, самым высоким среди перечисленных стран тарифам. По всей видимости, логика противостояния с "Газпромом" перевесила у инициаторов такого повышения тарифов на транспортировку газа украинской ГТС все иные соображения.

Хотя, возможно, такая стратегия поведения была продиктована арбитражным процессом в Стокгольме по искам "Нафтогаза" и "Газпрома". И изначально направлена на взыскание большей платы за транспортировку российского транзитного газа, прежде всего, с "Газпрома". По крайней мере, "Нафтогаз" всеми способами пытается заставить "Газпром" платить по новым, значительно более высоким тарифам.

Но "Газпром" ссылается на "транзитный" десятилетний контракт, действующий до конца 2019 г. И добровольно платить по новым тарифам отказывается. Заставить его это сделать под силу Стокгольмскому арбитражу, если он сочтет доводы "Нафтогаза Украины" вескими и убедительными.

А вот всем остальным желающим транспортировать газ по украинской газотранспортной системе, включая реверсные поставки, приходится платить по новой методике.

Второе. Сложнее станет реализовать идею коммерческого использования европейскими компаниями украинских хранилищ газа - из-за высоких тарифов.

Третье. Такое неоправданное, на наш взгляд, повышение тарифов приводит к удорожанию импортного (реверсного) газа для конечных потребителей. Транспортные затраты составят около 20% от стоимости самого газа.

Равенство тарифов и ускоренная амортизация ГТС

Идея повышения тарифов на транзит газа не нова. К ней обращались как профессионалы, так и эксперты. Об этом еще в 2008 г. в ZN.UA рассказывал нынешний директор по развитию бизнеса "Нафтогаза Украины" Юрий Витренко (ZN.UA №2 от 18 января 2008 г., "Экономическое обоснование расчета ставки транзита газа и стоимости импортного газа"). Ю.Витренко обосновывал, по информации ZN.UA, предлагаемое на то время специалистами НАК "Нафтогаз Украины" повышение транзитного тарифа до 9,32 долл./тыс. кубометров на 100 км, или 115,57 долл./тыс. кубометров на весь маршрут.

Стоит напомнить, что протяженность маршрута транспортировки газа была определена в 1240 км согласно контракту от 19 января 2009 г. между "Нафтогазом" и "Газпромом" на транзит российского газа по украинской ГТС. Но это не единственный маршрут.

7 апреля 2016 г. г-н Витренко совершенно правильно обосновал необходимость применения стимулирующих (RAB) тарифов. Но опять же, какие исходные данные использовать?

Сейчас тариф на транспортировку газа все-таки меньше. Если взять самый дорогой пункт выхода из украинской ГТС - Ужгород, то суммарный тариф (вход-выход) для российского газа в соответствии с постановлением НКРЭКУ №3158 составил бы (12,47+32,8) 45,27 долл./тыс. кубометров.

Стоит также учитывать, что по существующему и действующему контракту на транзит с "Газпромом" ставки колеблются (в зависимости от стоимости топливного газ) в пределах от 26,4 до 32,4 долл./тыс. кубометров.

Однако важный момент еще и в том, что согласно используемой сейчас европейской методологии не может быть различия в тарифах для транзитных потоков и газа, транспортируемого для внутренних потребителей. Есть, правда, единичные исключения, в частности, в Польше действует отдельная система "транзитных тарифов" для газопровода Ямал-Европа, однако ее ставки примерно в два раза ниже, чем для национальной ГТС.

Но вернемся к RAB - так называемой стимулирующей методологии. Если верить открытым источникам, в качестве одного из основополагающих базовых моментов для расчетов "Нафтогазом" и НКРЭКУ, утвердившей новую методологию тарифообразования для транспортировки газа, был использован метод ускоренной амортизации. Видимо, это и привело к такому существенному увеличению тарифов.

При этом возникает целый ряд вопросов. Вот только некоторые из них:

- Будет ли оправданным после 2019 г. девятикратное снижение тарифов (как об этом написал г-н Витренко) для всех пользователей, а не только для "Газпрома"?

- Как при этом будет оплачиваться топливный газ?

И самое главное, опять же, исходя из утверждений Ю.Витренко. Ускоренная амортизация была бы оправданной при условии, что "Газпром" прекращает транзит газа через украинскую ГТС после 2019 г. Но транзит российского газа через нашу систему будет продолжаться и после 2019 г. (В каких объемах - отдельная, хотя и связанная с этой тема.) Снижение же ежегодных объемов транзита с планировавшихся 110 млрд до реальных 60–70 млрд кубометров в год в любом случае не предполагает полную амортизацию всех "транзитных газопроводов" за оставшиеся до 2019-го четыре года.

Тем более что эти газопроводы используются и для "внутренней" транспортировки, удельный вес которой растет и будет расти по мере углубления либерализации газового рынка Украины и сокращения транзита.

Кстати, если верить этому утверждению, то возникает еще один вопрос. Мы говорим о привлечении стратегического инвестора для управления нашей ГТС. Но если с 2020 г. тарифы будут мизерными, то в чем тогда будет его интерес? Вопрос риторический…

Сухой остаток

Сказанное выше приводит нас к следующим выводам.

1. Ставки тарифов "вход-выход" украинской ГТС следует пересмотреть в сторону снижения.

2. Формат тарифов необходимо привести в соответствие с европейскими стандартами и определить их за единицу времени (за газовый час или газовые сутки) на весь контрактный период.

3. Должен быть сверстан реальный план поступления средств от тарифов "Укртрансгазу" и соответствующих налоговых платежей. Причем с учетом конкретизации платежей за транзит российского газа через украинскую ГТС. Иначе мы рискуем сделать оператора отечественной (между прочим, государственной) ГТС банкротом уже в 2016 г.

4. Для повышения конкурентности нашего внутреннего рынка газа, его открытости тарифы на вход в систему для импорта и для внутренних газодобывающих предприятий должны быть выровнены, стать одного порядка.

5. Систему тарифов "вход-выход" для украинской ГТС надо существенно доработать, предусмотрев их зависимость от объемов, сроков и условий транспорта. Но заниматься этим должен оператор - "Укртрансгаз", а НКРЭКУ - только проверять и утверждать.

Перечисленные проблемы и вопросы, конечно, не охватывают всех аспектов, связанных с внедрением в украинской ГТС системы "вход-выход". Но их решение позволит, на наш взгляд, существенно приблизить наш рынок по используемой методологии к газовым рынкам Евросоюза.

Эти и другие вопросы, в частности об ускоренной амортизации, ZN.UA задало "Нафтогазу Украины". Ответы опубликуем в ближайших номерах еженедельника "Зеркало недели. Украина".

Войти с помощью Google

Войти с помощью Google