Очевидно, коронакриза та пов’язані з нею карантинні обмеження суттєво вплинули на перебіг економічних процесів у державі й активізували пошук рішень щодо заходів у сфері монетарної та фіскальної політик з метою мінімізувати наслідки кризи та прискорити економічне зростання.

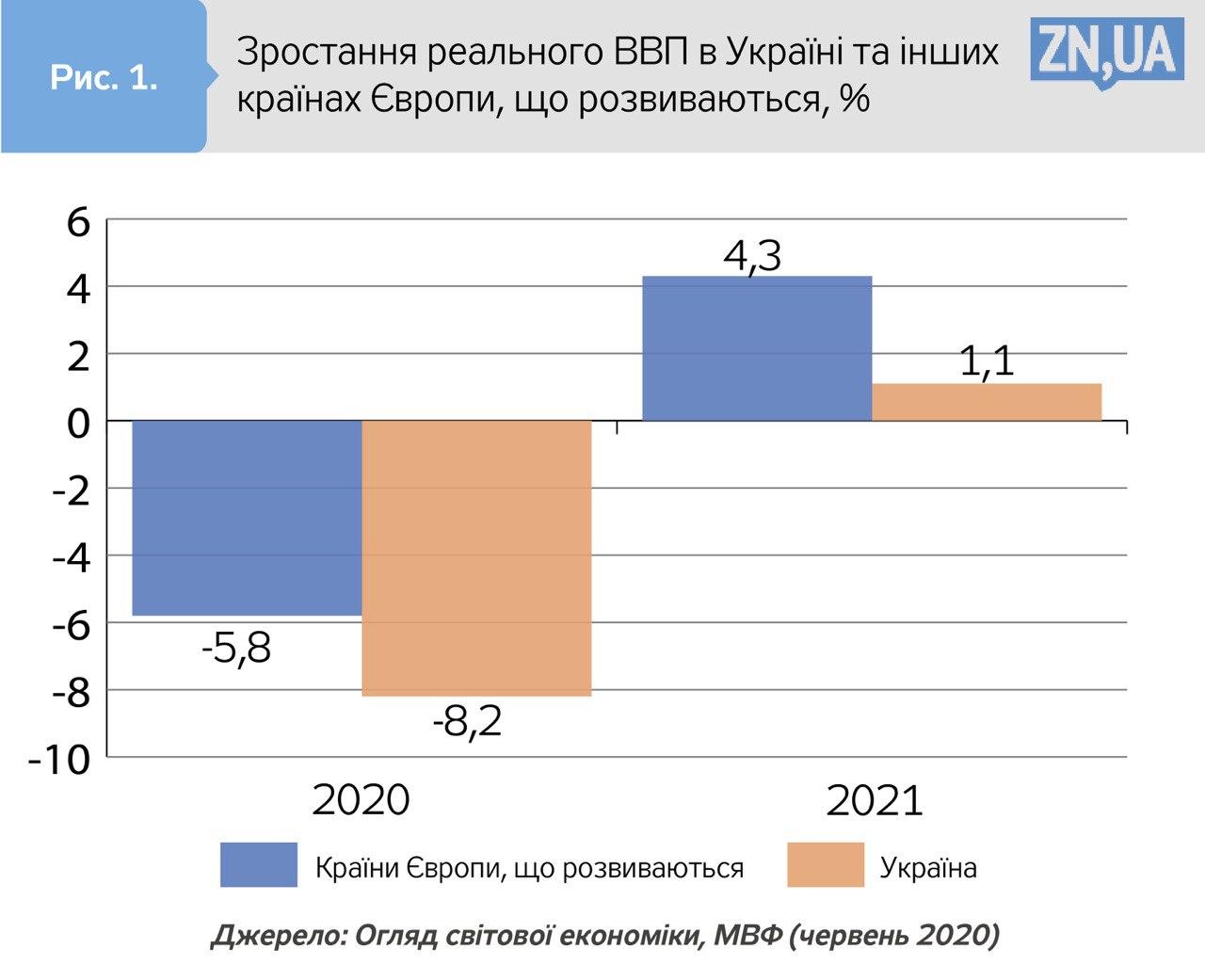

Нещодавно оприлюднений разом із Меморандумом МВФ прогноз міжнародної інституції дає змогу зробити невтішний висновок: якщо кардинальних змін не відбудеться, 2020 року економічне падіння в Україні буде майже вдвічі більшим, ніж в інших країнах Європи, які розвиваються, а відновлення національної економіки 2021-го — удвічі повільнішим (див. рис. 1). По суті, це хрест на намаганні України наздогнати за рівнем життя інші країни Центральної та Східної Європи у наступні кілька поколінь.

З огляду на це дозволю собі висловити свою думку про процеси, які відбуваються в економіці, та поділитися своїм баченням щодо напрямів посилення ролі в них монетарної політики центрального банку.

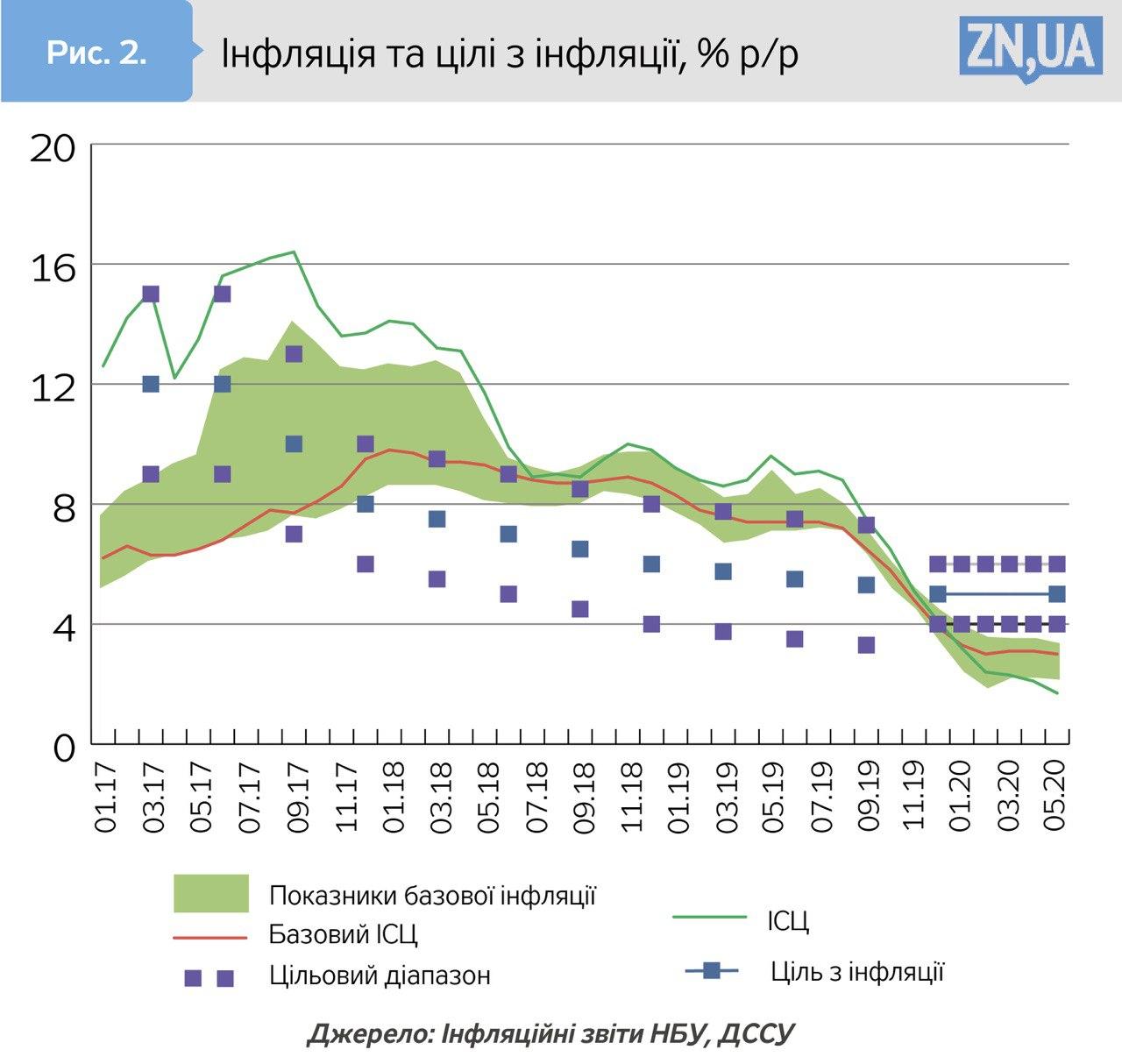

По-перше, тривалий цикл жорсткої монетарної політики сприяв стрімкому уповільненню споживчої інфляції наприкінці 2019 року (до 4,1% р/р у грудні). Проте подальше сповільнення споживчої інфляції (до 1,7% р/р за підсумками травня 2020-го) було більш суттєвим, ніж прогнозувалося Національним банком (див. рис. 2), і стало результатом запізнілої реакції грошово-кредитної політики на інфляційні процеси.

Таким чином, у результаті жорсткої монетарної політики 2018–2020 років інфляція почала «випадати» з цільового коридору вже із січня 2020-го. У промисловості у травні ціни знизилися на 5,1% у річному вимірі, що свідчить про поглиблення негативних тенденцій, які спостерігалися ще з другого півріччя 2019-го.

Разом із жорсткими кредитними вимогами до позичальників це призвело до 1,5-разового зниження (порівняно з докризовим періодом) частки банківських кредитів у структурі джерел капітальних інвестицій підприємств, які є підґрунтям сталого економічного зростання.Це дає змогу констатувати таке: з переходом до режиму інфляційного таргетування 2016 року жорстку монетарну політику Національного банку було спрямовано передусім на досягнення інфляційної цілі, що негативно впливало на економічну активність у державі. У результаті поступове уповільнення економічного зростання, що спостерігалося починаючи з другої половини 2019 року, перейшло у падіння вже за підсумками першого кварталу 2020-го.

По-друге, валютно-курсова політика 2019 року зумовила зміцнення обмінного курсу гривні під впливом спекулятивного попиту на ринку ОВДП з боку нерезидентів, що негативно позначилося на доходах українських експортерів і виконанні державного бюджету. Впродовж 2019 року відбувалася поступова втрата українськими виробниками цінової конкурентоспроможності, зокрема, РЕОК гривні зміцнився на 18% р/р. Втрати експортерів від надмірного зміцнення курсу гривні торік оцінюються на рівні 3–4 млрд дол.

Разом з тим упродовж 2015–2019 років надходження прямих іноземних інвестицій у середньому за рік становили 2,7 млрд дол. (без урахування реінвестованих доходів — лише 2,5 млрд), що більш як удвічі менше, ніж у середньому за 2008–2013 роки (6,4 млрд дол.), демонструючи тенденцію до подальшого зниження.

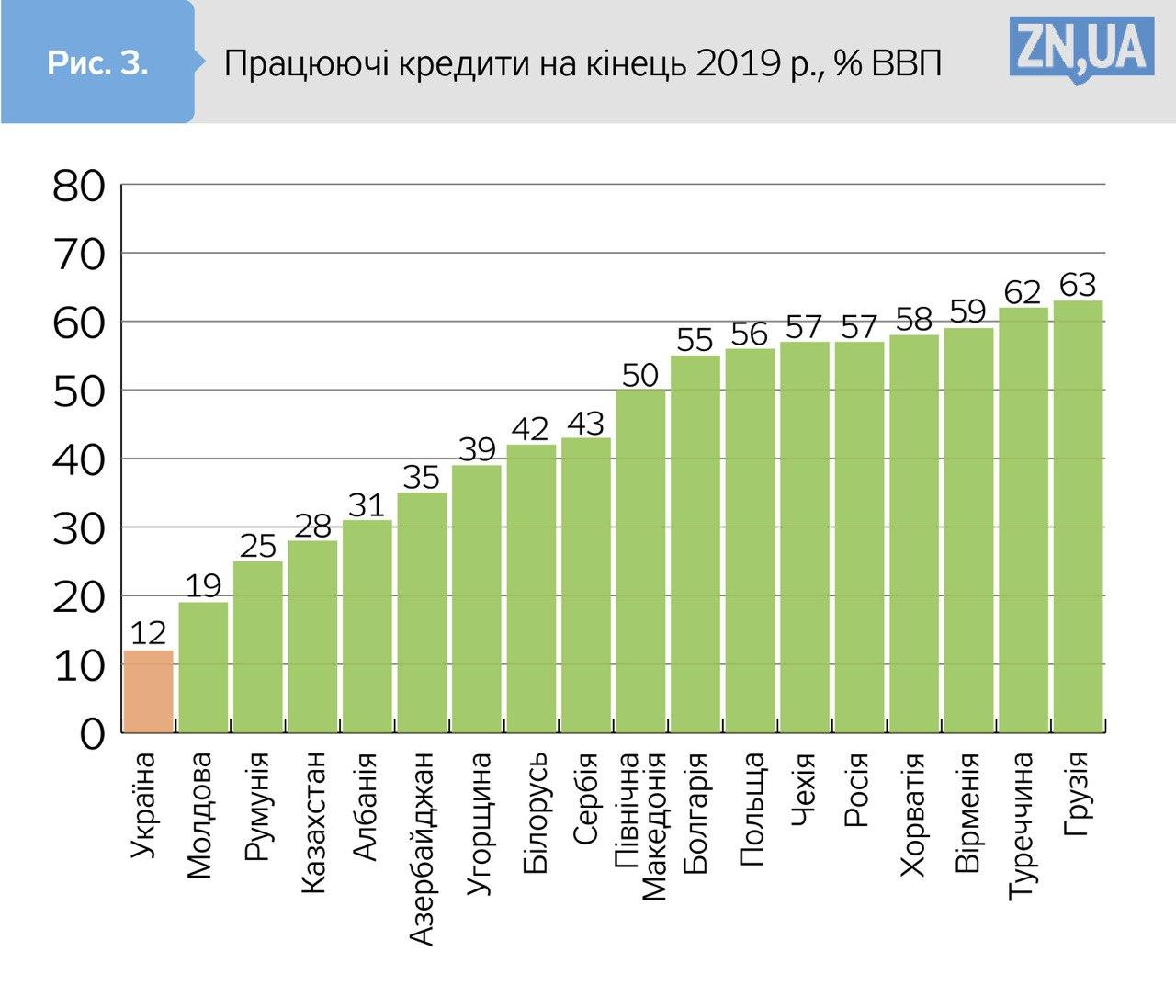

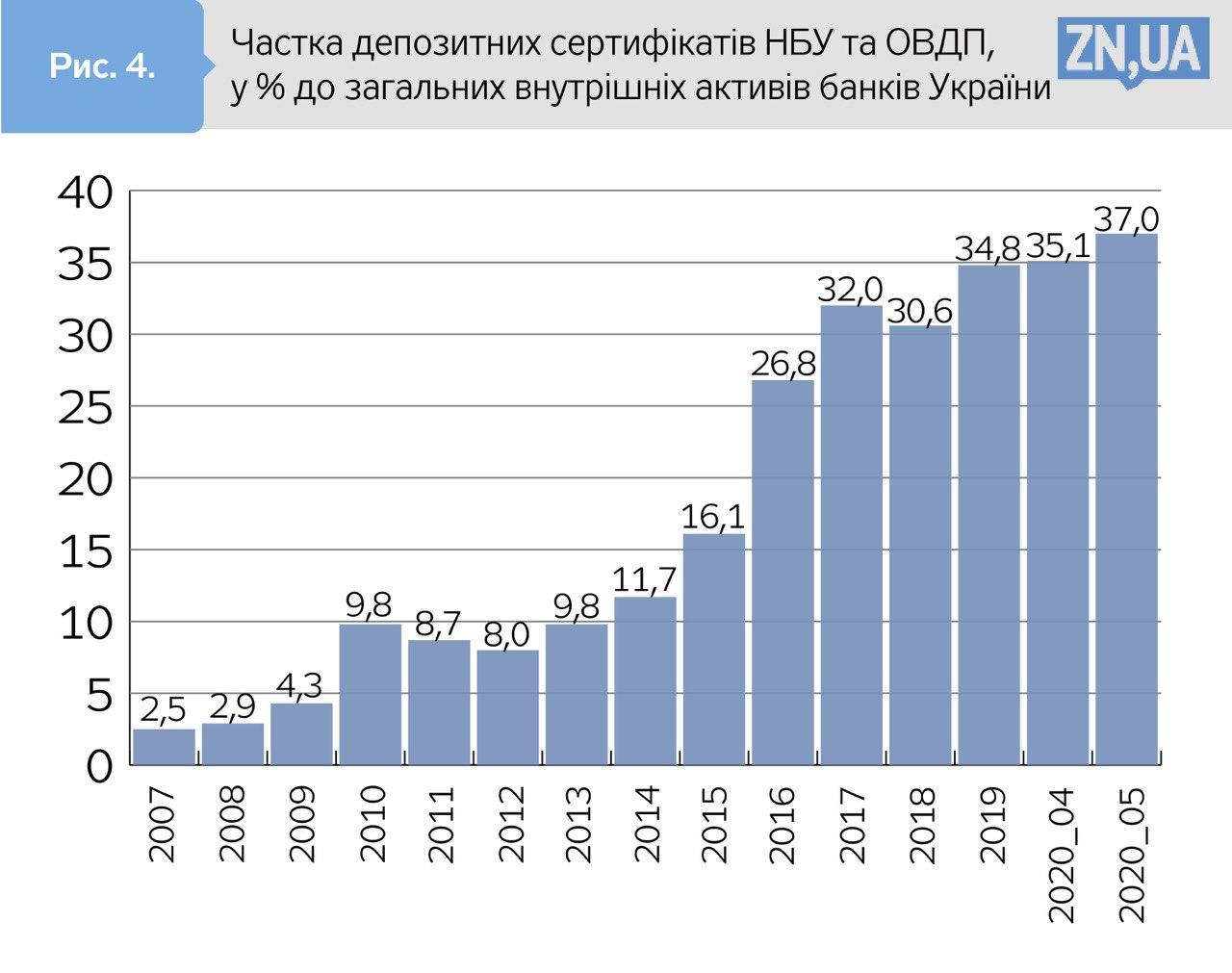

По-третє, ринок банківського кредитування перебуває у стані стагнації, натомість вкладення банків у безризикові інструменти досягли історичного максимуму. За останні шість років чисте кредитування реального сектору та домогосподарств (без урахування резервів під знецінення кредитів) скоротилося майже на третину, тоді як вкладення банків у депозитні сертифікати та державні цінні папери зросли у понад шість разів! У результаті рівень банківського кредитування економіки в Україні є найнижчим у Східній Європі (за працюючими кредитами — 12% ВВП, для порівняння: в Польщі — 56%, у Грузії — 63%), а частка безризикових фінансових інструментів на кінець травня 2020 року досягла 37% від внутрішніх активів банків (див. рис. 3, 4).

Таким чином, на мою думку, насамперед дизайн та інструментарій монетарної політики Національного банку мають бути переглянуті у напрямі посилення збалансованості цілей з підтримки цінової стабільності та забезпечення економічного зростання. Крім цього, Нацбанк повинен запровадити цільове довгострокове рефінансування для підтримки пріоритетних напрямів банківського кредитування та розширити перелік активів, які приймаються у забезпечення за такими кредитами рефінансування. І не зайвим було б обмежити обсяг розміщення депозитних сертифікатів шляхом проведення кількісних або процентних тендерів.

Національний банк повинен розглянути можливість, із збереженням відповідності міжнародним принципам і стандартам банківського нагляду, пом’якшити надмірно консервативні критерії оцінки кредитних ризиків за активними операціями, які змушують банки закладати у вартість кредитів вартість не лише вхідних ресурсів, а й капіталу, що «заморожується» внаслідок жорстких регуляторних вимог.

Системність, комплексність і проактивність мають стати невіддільними рисами політики нового центрального банку, який працює заради інтересів української економіки та всіх громадян України.

Всі статті автора читайте тут.

Увійти за допомогою Google

Увійти за допомогою Google