Затяжний характер пандемії, поглиблення світової рецесії та нестабільність міжнародних фінансових ринків актуалізують проблеми діагностики зовнішньої вразливості економіки України та реалізації на її основі комплексу антикризових заходів.

Економічно-фінансові катаклізми березня 2020 року дещо зменшили свою гостроту в квітні—червні, однак майбутні перспективи країн із ринками, що формуються, є вкрай песимістичними. Деякі експерти прогнозують, що ці країни скоро увійдуть у стан глибокої рецесії та масивних втрат робочих місць; це означає, що масштаби бідності різко зростуть. Реальний ВВП цих країн може скоротитися на 20–40% у другому кварталі і сягнути двозначних чисел за підсумками року (A.Velasco. Preventing an Emerging-Market Meltdown).

На додачу до проблем обмеження сукупного попиту і блокування пропозиції, економіки з ринками, що формуються, нині наражаються на вплив таких зовнішніх шоків: зниження обсягів міжнародної торгівлі; несприятлива динаміка цін на сировинні товари; зменшення грошових переказів мігрантів; безпрецедентний відплив капіталів.

За визнанням багатьох експертів, 2020-ті роки можуть стати «втраченим десятиріччям» для країн, що розвиваються, внаслідок масової пандемії та глибокої економічної кризи. Більшість із цих країн для впровадження програм підтримки своїх економік і зміцнення національних систем охорони здоров'я потребують значних ресурсів, доступу до яких вони здебільшого не мають. За оцінками МВФ, країни з ринками, що формуються, потребують 2,5 трлн дол. США додаткового фінансування.

На світових фінансових ринках починаючи з квітня настрої інвесторів поступово покращувалися. Середньозважена ринкова дохідність суверенних єврооблігацій України станом на 25 червня 2020 року становила 7,3% річних, зменшившись на 3,3 в.п. порівняно з піком дохідності в середині березня, але підвищившись на 1,5 в.п. відносно початку року.

Дохідність українських облігацій наприкінці червня була помітно вищою — на 3,8 в.п. — від середньозваженої дохідності суверенних облігацій країн із ринками, що формуються. Суттєве збільшення розриву дохідностей за перше півріччя 2020-го відображає підвищення країнних ризиків України. Водночас зростання загального рівня відсоткових ставок з початку року вказує на погіршення умов міжнародного ринку капіталів для українських позичальників.

Відкритий характер національної економіки при реалізації зовнішніх фінансових і торговельних шоків актуалізує ризики зовнішньої фінансової вразливості України. Слід зважати на те, що, на відміну від кризи 2014–2015 років, поточного року скорочуватимуться можливості підтримки національної економіки за рахунок зовнішнього попиту. Падіння ВВП у країнах — торговельних партнерах, глобальний тренд на скорочення міжнародної торгівлі, зниження світових цін на сировинні товари, обмеження можливостей для працевлаштування за кордоном — всі ці чинники зумовлюватимуть скорочення валютних надходжень до України та поглиблення економічного спаду.

Аналіз стану платіжного балансу України в січні—травні 2020 року вказує на наявність деяких негативних явищ і процесів, які підвищують зовнішньоекономічні ризики України:

1) початок відпливу іноземних портфельних інвестицій з ринку внутрішніх державних облігацій, що породжує додаткові ризики для курсової стабільності та рівня відсоткових ставок за ОВДП;

2) перевищення сум погашення зовнішнього боргу над сумами залучення позик для всіх секторів економіки (крім загального державного управління), що актуалізує боргові ризики;

3) півторакратне збільшення приросту зовнішніх активів резидентами України, що погіршує стан фінансового рахунку та ситуацію на валютному ринку;

4) скорочення доходів від оплати праці, що підвищує рівень безробіття та погіршує стан поточного рахунку.

Водночас профіцит поточного рахунку платіжного балансу за п’ять місяців досягнув величини 5,6 млрд дол. США, що різко контрастує із стійкими дефіцитами 2016–2019 років. Трансформація хронічно дефіцитного рахунку в профіцитний була спричинена здебільшого падінням імпортних закупівель. Його чинниками стали кризове скорочення споживчого попиту, зниження світових цін на енергоносії, порушення міжнародних ланцюгів виробництва і постачання продукції, зменшення можливостей для продажу імпортованої продукції в Україні. Всі зазначені явища сигналізують про кризові процеси в економіці України.

Що стосується фінансового рахунку платіжного балансу, то його традиційно додатне сальдо змінилося від’ємним, і чистий відплив коштів у січні—травні становив 5,4 млрд дол. Різке погіршення ситуації стало наслідком як скорочення припливу іноземного капіталу в Україну, так і збільшення відпливу капіталу резидентів. Приріст зовнішніх активів приватного сектору в січні—травні 2020 року досягнув 3,2 млрд дол. (2,1 млрд у січні—травні 2019-го).

За результатами проведеного нами комплексного аналізу зовнішньої стійкості економіки, на початок другого кварталу 2020 року ризики кризових потрясінь оцінювалися як доволі високі. Зокрема, зони зовнішньої фінансової вразливості України формували:

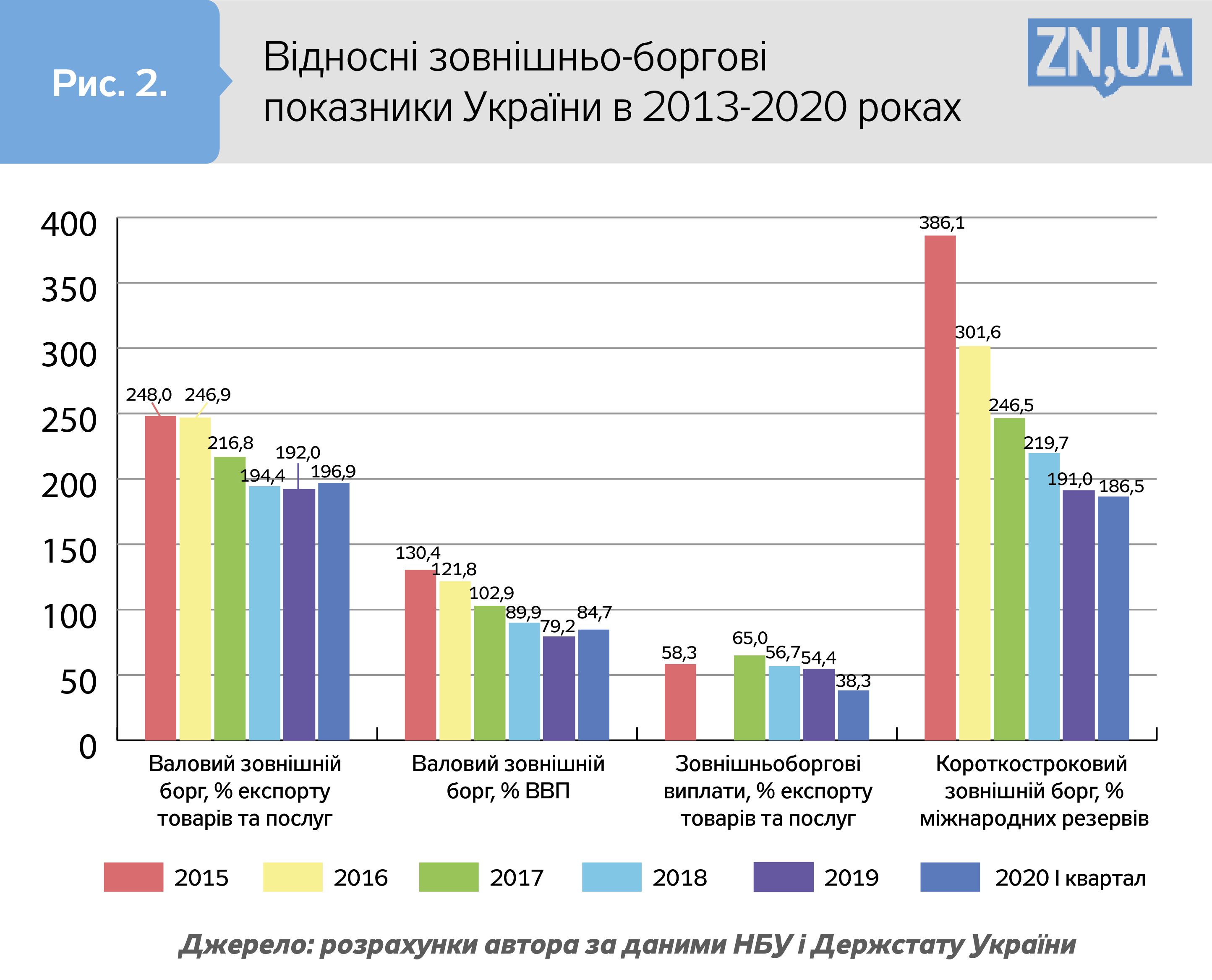

1) значний обсяг зовнішніх боргових зобов'язань резидентів України (на рівні 84,7% ВВП і 196,9% експорту) при збереженні високих ризиків рефінансування державного і корпоративного боргу;

2) низький рівень міжнародної ліквідності країни (обсяг валютних резервів становив 53,6% короткострокового зовнішнього боргу та 86,2% композитного критерію МВФ);

3) високі потреби в зовнішньому фінансуванні для рефінансування виплат за зовнішнім боргом (короткостроковий зовнішній борг становив 46,5 млрд дол.);

4) суттєва волатильність обмінного курсу гривні: зміцнення РЕОК гривні на 19,1% за 2019 рік і послаблення на 7,2% за перший квартал 2020-го.

У цілому в розрізі семи з 12 стандартних індикаторів ризики порушення зовнішньої стійкості економіки були високими (див. детально: «Оцінка зовнішньої фінансової вразливості України»). Зокрема, більша частина показників зовнішньоборгового навантаження України наприкінці березня 2020 року перебувала в червоній зоні. Відносно ВВП зовнішній борг усіх секторів економіки становив 84,7% ВВП при граничному рівні в 60% ВВП. А зовнішньоборгові виплати в першому кварталі становили 38,3% експорту при гранично допустимому значенні в 25%.

Більшість прогнозів платіжного балансу України на 2020 рік вказують на вірогідність скорочення грошових переказів мігрантів на 20–30% (частина українських працівників втратить роботу або не зможе на неї повернутися). Сальдо торговельного балансу, ймовірно, покращиться, але все ж таки залишатиметься від’ємним. МВФ прогнозує, що темпи падіння імпорту товарів і послуг (14,6%) перевищуватимуть темпи падіння експорту (12,4%). У поєднанні з втратою доступу до приватного фінансування зазначені процеси виливатимуться у формування фінансового розриву платіжного балансу.

За оцінками фахівців МВФ, такий фінансовий розрив 2020 року становитиме 11,8 млрд дол. Однак, за діючою програмою Stand-by, він лише частково покриватиметься зовнішнім офіційним фінансуванням (5,8 млрд дол.) Основний тягар падатиме на міжнародні резерви України, обсяг яких за рік має зменшитися на 6 млрд дол. — до 19 млрд дол. на кінець 2020 року. Ця сума становитиме тільки 70% від нормативного значення за композитним критерієм МВФ.

Така ситуація вказує на незбалансованість програми МВФ та її неадекватність масштабам тих викликів, перед якими опинилася країна. Як зазначає Богдан Данилишин, у світовій практиці реалізації програм Stand-by у 2000-х роках не знайдено прецедентів скорочення програмованого розміру валютних резервів за підсумками першого року реалізації програми МВФ; тобто фактично МВФ самоусунувся від розв'язання проблем платіжного балансу України («Темний бік макроекономічної стабільності»).

Зазначена проблема ще раз вказує на необхідність радикальної зміни підходів до співпраці з міжнародними кредиторами, в процесі якої ключову роль мають відігравати фахова експертиза документів з української сторони, оцінка і прогнозування наслідків рішень, які готуються, а також неухильне просування національних інтересів і врахування національних потреб. Після відставки Якова Смолія функціонер МВФ від України вже намалював нам апокаліптичний сценарій (відхід міжнародних партнерів, перетворення України на світового вигнанця, розкручування інфляції та девальвації). Але призначення головою НБУ професіонала, непідконтрольного західному капіталу, але з адекватним розумінням ролі центрального банку в економіці та орієнтованістю на конструктивну співпрацю з МФО, стало б важливим кроком у напрямі відновлення державного суверенітету України та побудови здорової національної фінансової системи.

Загалом проблеми зовнішньої вразливості економіки та дефіциту зовнішнього фінансування потребують, з одного боку, скорочення наявних зовнішніх дисбалансів України через здійснення відповідної економічної політики, а з іншого — масштабної зовнішньої фінансової підтримки України. На мою думку, утримання зовнішньої стійкості економіки передбачає застосування заходів антикризового регулювання за такими важливими напрямами:

— Підтримка українського експорту і досягнення профіциту торговельного балансу України шляхом: а) застосування інструментів економічної дипломатії та відновлення торговельно-економічних місій України у країнах — важливих торговельних партнерах; б) збільшення потенціалу Експортно-кредитного агентства через поповнення урядом його статутного капіталу та забезпечення участі в програмі часткової компенсації відсоткової ставки за експортними кредитами; в) боротьби з контрабандою на митному кордоні України, стягнення всіх передбачених законодавством податкових і митних платежів з імпорту.

— Продовження переговорного процесу з МФО, міжнародними кредиторами і донорами на предмет вагомішої підтримки України у період пандемії та економічної кризи. Нині на глобальному рівні висувається низка перспективних ініціатив щодо кардинального збільшення підтримки бідних країн багатими через міжнародні організації, центральні банки та багатосторонні фонди. Партнерами і донорами України, які потенційно можуть надати більш вагому фінансову підтримку, є уряди США, Канади, центральні банки цих країн, Європейський Союз, МВФ, Світовий банк, МФО, які співпрацюють із приватним сектором, інші.

— Застосування цільових заходів монетарної політики для забезпечення надходження грошово-кредитних ресурсів до реального сектору економіки, підвищення рівня кредитної активності банків, відсікання спекулятивного попиту банків на іноземну валюту та створення перешкод для нарощування зовнішніх активів економічними суб’єктами. Важливим заходом є радикальне зменшення мобілізаційних операцій з депозитними сертифікатами та застосування інших монетарних інструментів НБУ із урахуванням потреб Мінфіну у залученні державних позик.

— Здійснення зваженої бюджетної та боргової політики уряду та посилення їх взаємоузгодженості з монетарною політикою, зокрема: а) коригування видаткової частини бюджету через скорочення непріоритетних видатків у разі недовиконання дохідної частини бюджету з дотриманням граничних обсягів дефіциту, визначеного законом про бюджет на 2020 рік; б) спрощення процедур для придбання ОВДП фізичними особами через банки (в тому числі в іноземній валюті) з мінімізацією трансакційних витрат для кредиторів; в) відмова від докапіталізації приватних банків і державних компаній за рахунок нарощування державного боргу; г) здійснення правочинів з державними деривативами/їх викупу на вторинному ринку при максимальному зниженні ринкової ціни; д) узгодження політики управління залишками бюджетних коштів з боку Мінфіну з політикою регулювання ліквідності банківської системи з боку НБУ.

Увійти за допомогою Google

Увійти за допомогою Google