Реальне поліпшення інвестиційного клімату в Україні - одне з основних очікувань бізнесу від підписання й виконання владою Угоди про асоціацію з Європейським Союзом. Але наскільки воно виправдане? Що насправді стоїть за багато в чому високими гаслами та обтічними формулюваннями в євроугоді? На які зміни насамперед у податково-митній сфері можуть розраховувати підприємці? І як швидко завдяки цьому в Україну може хлинути потік європейських інвестицій?

Тема поліпшення бізнес-клімату була однією з ключових у так званому списку Фюле - переліку вимог Брюсселя, які Україна має виконати для підписання Угоди про асоціацію. Але згодом саме цій складовій почали приділяти менше уваги - на першому плані залишилися насамперед питання Ю.Тимошенко, змін у системі правосуддя і проведення виборів. Це зумовлено кількома чинниками.

По-перше, низку "інвестиційних" вимог Київ частково виконав або зробив заявку на виконання. По-друге, з наближенням Вільнюського саміту й на тлі митної гри м'язами Росії Брюссель трохи пом'якшив позицію та зосередив увагу лише на найважливіших для себе аспектах торговельно-економічного співробітництва. Ідеться передусім про запроваджений в Україні утилізаційний збір з автомобілів і заборону на імпорт коксу. І хоча ці питання досі не закрито, тональність дискусій дає підстави припустити, що їх вирішення можуть відкласти.

Чи може Україна до саміту Східного партнерства в листопаді вжити якісь заходи насамперед у податково-митній сфері, щоб підвищити зацікавленість європейських партнерів у підписанні Угоди про асоціацію? Завідувач сектору грошово-фінансової стратегії відділу економічної стратегії Національного інституту стратегічних досліджень Олексій Молдован іронічно зазначає, що Україні доречно подбати не тільки й не стільки про те, щоб зробити щось позитивне, скільки про те, щоб не зробити нічого такого, що ускладнить підписання Угоди про асоціацію. Наприклад, не запровадити різних ставок ПДВ для внутрішніх і зовнішніх операцій або не надати додаткових необґрунтованих податкових пільг, що мають відверто лобістський характер. А нині така можливість є.

За словами співголови комітету з митної політики Американської торговельної палати в Україні Ігоря Данькова, за час, що залишився до саміту, фізично неможливо розробити і якісно впровадити кардинальні реформи. "Та це й не треба робити в поспіху. Найголовніше, чого очікує Європа від України, - це стабільність, прогнозованість держполітики та реальне підтвердження верховенства права в державі. Щоб дати сигнал Брюсселю про готовність України рухатися європейським шляхом, влада має просто виконувати чинне законодавство. Виконувати послідовно, справедливо й прозоро - як це передбачено проектом Угоди про асоціацію", - наголошує експерт.

Податкова начинка

У проекті Угоди про асоціацію з Євросоюзом, оприлюдненому Кабміном, чимало уваги приділено вдосконалюванню та розвитку податкової системи України. Частина з позицій з різною швидкістю вже фактично реалізовується, частина - декларувалася як намір.

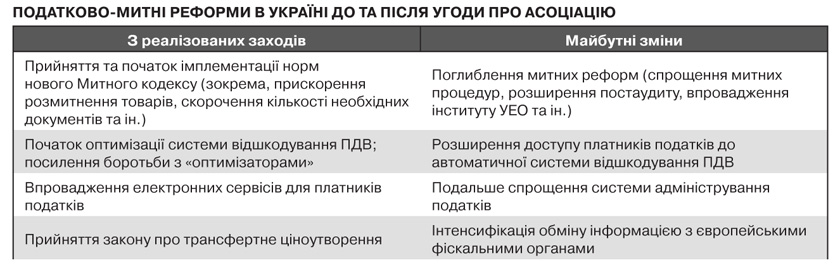

Серед питань, на яких у документі недвозначно зроблено акцент, - відшкодування ПДВ: "для уникнення накопичення заборгованості, забезпечення ефективного збору податків і посилення боротьби з податковим шахрайством, а також ухилянням від сплати податків" (стаття 351).

Статистика дає уряду підстави стверджувати, що зрушення в цьому напрямі намітилися, бо обсяги відшкодування ПДВ зростають, попри економічну ситуацію та відповідні виклики з виконанням бюджету. За січень-серпень 2013 р. обсяг відшкодування ПДВ збільшився порівняно з минулим роком на 5,8 млрд грн (18,8%), до 36,9 млрд.

Керівник аналітичного департаменту ІК Concorde Capital Олександр Паращій звертає увагу, що ці результати виглядають доволі дивно на тлі того, що за сім місяців на 6,6% скоротилися обсяги експорту в номінальному вираженні. Щоправда, керівник секретаріату Ради підприємців при Кабміні Андрій Забловський пояснює це позитивним ефектом від впровадження системи автоматичного відшкодування ПДВ (з 36,9 млрд грн в автоматичному режимі відшкодовано 15,7 млрд) і збільшенням кількості платників цього податку через спрощення процедури реєстрації. Крім того, у 2012 р. обсяги підтвердженого (однак не відшкодованого) ПДВ були вищі, ніж тепер, що дало змогу поліпшити статистику реального відшкодування у 2013-му.

"Не виключено, що випереджальна динаміка відшкодування ПДВ пов'язана з усвідомленням того, що в умовах внутрішньої рецесії, охолодження зовнішніх ринків і слабкого кредитування своєчасне й повне відшкодування ПДВ - це той мінімум, який держава має виконати для бізнесу. Затримки з відшкодуванням ПДВ зменшать обігові кошти підприємств і призведуть до скорочення виробництва", - доповнює О.Молдован.

Разом із тим голова комісії УСПП із питань економічної політики Юлія Дроговоз звертає увагу на те, що значна частина відшкодування повертається в бюджет у вигляді платежів за податком на прибуток. Експерт також прогнозує, що через застосування казначейських векселів під кінець року темпи відшкодування ПДВ "живими грошима" можуть знизитися. А сама постановка питання про відшкодування ПДВ-боргів векселями, доповнює О.Паращій, свідчить про те, що проблема залишається актуальною. Зокрема з погляду використання однакового підходу до всіх платників.

Говорячи про проблему податкового шахрайства та ухиляння від сплати податків, Ю.Дроговоз зазначає, що тут є певні досягнення. За даними Мінфіну, за сім місяців надходження до держбюджету по ПДВ збільшилися на 1% - до 105,5 млрд грн (даних за вісім місяців у розрізі окремих податків Мінфін ще не оприлюднив). Причину цього представник УСПП вбачає саме в активізації боротьби з тіньовим сектором і різними оптимізаційними схемами. Це ж підтверджує й керуючий партнер PSP Audit Дмитро Сушко та пов'язує насамперед із низькою економічною активністю в Україні, що ускладнює виконання бюджетних планів.

Проект Угоди про асоціацію передбачає, серед іншого, і зобов'язання "докласти необхідних зусиль для забезпечення впровадження міжнародних стандартів... боротьби з ухилянням від сплати податків на всій її території" (стаття 127). Тут українська сторона може вже записати собі в актив, зокрема, прийняття закону про трансфертне ціноутворення. Д.Сушко не виключає, що документ було затверджено зокрема для підвищення шансів на підписання Угоди про асоціацію, адже контроль за трансфертним ціноутворенням - досить поширена практика в країнах ЄС (відповідно до висновку експертів, десь більш жорстка, ніж впроваджується в Україні, десь м'якша).

Важливу роль тут відіграватиме і обмін податковою інформацією між українськими та європейськими фіскальними органами. Однак, як зазначає директор "PwC Україна" Світлана Білик, у цьому контексті Угода про асоціацію має більш рамковий характер - у документі немає конкретних механізмів обміну саме податковою інформацією (на відміну від митного співробітництва).

На думку експерта, для інтенсифікації відповідного процесу, зокрема у сфері боротьби з податковим шахрайством і ухилянням від оподаткування, Україні слід імплементувати конкретні механізми такого обміну, зокрема приєднатися до існуючих у ЄС процедур і діючих баз даних. А перед цим нашій країні треба виконати також певну "домашню" роботу, зокрема, впровадити внутрішні механізми контролю над трансфертним ціноутворенням.

"Не лише Україна, а й Євросоюз зацікавлений в ефективному обміні податковою інформацією. Щодо результативності такого обміну, ймовірно, у результаті кожна країна ЄС надаватиме інформацію, з огляду на взаємовигідність співробітництва з Україною. Також варто взяти до уваги, що навіть автоматизовані системи обміну податковою інформацією між країнами ЄС охоплюють нині далеко не весь спектр доходів, що звужує рамки такого обміну", - уточнює С.Білик.

Олексій Молдован трохи оптимістичніше оцінює якість співробітництва між податковими відомствами європейських країн. За словами експерта, саме воно є причиною того, що в ЄС найнижча частка тіньової економіки порівняно з іншими регіонами та країнами світу.

"Вступ України в цю систему, налагодження постійного обміну інформацією між фіскальними відомствами держав ЄС та України, безумовно, значно зменшить транснаціональні тіньові операції, а запозичення досвіду дасть змогу більш ефективно боротися з негативними явищами тіньової економіки всередині країни", - переконаний представник Національного інституту стратегічних досліджень.

Разом з тим він звертає увагу на необхідність урегулювати питання запобігання подвійному оподаткуванню з країнами ЄС. Адже, незважаючи на те, що Україна має відповідні підписані договори з більшістю країн ЄС, європейські підприємства часто скаржаться на те, що вітчизняні податкові органи перешкоджають легальному виведенню їхніх доходів з України. Але Світлана Білик вказує на те, що ратифіковані Україною угоди про запобігання подвійному оподаткуванню передбачають обмін інформацією щодо податків на доходи та майно. А от на практиці ця норма часто виявляється лише декларативною, оскільки одержання необхідної інформації є проблематичним через відсутність дієвих процедур обміну (регламентів, протоколів обміну тощо) і доступу до європейських баз даних.

Оцінюючи в цілому вплив Угоди про асоціацію на податкову систему України, ректор Міжнародного інституту бізнесу Олександр Савченко припускає, що гармонізація нашого податкового законодавства з європейським приведе до спрощення адміністрування податків і, як наслідок, до зниження витрат часу, людських і фінансових ресурсів на це.

"Крім того, вважаю, у нас мають бути запроваджені міжнародні стандарти бухгалтерського обліку і звітності. Це принципова річ для податкової системи, тому що нині діє система кривих дзеркал. Наш податок на прибуток 17% приблизно дорівнює 27% за європейськими стандартами обліку і звітності. Така ситуація виникає через іншу методологію - ми не включаємо багато статей витрат, тому податкове навантаження більше", - пояснює експерт.

Митна обгортка

З огляду на природу Договору про асоціацію і зону вільної торгівлі з ЄС, природно, що в "абсолютному" вираженні більше уваги в ньому приділено митним питанням. Якщо узагальнити, то все зводиться до необхідності спрощення вимог і формальностей в Україні, скорочення та стандартизації даних і документації, які вимагає митниця. Причому функціонувати ця система має під "соусом" дієвого контролю з боку держорганів.

На думку Ігоря Данькова, очікувані зміни мають стати логічним продовженням реформ, які вже почалися в Україні. Визначальним тут є прийняття нового Митного кодексу, що набув чинності у 2012 р. і, за визначенням представника Американської торговельної палати, "наблизив митне оформлення і митний контроль в Україні до найкращих світових практик, а іноді й перевершив ці практики".

При цьому менеджер митної групи компанії "PwС Україна" Денис Шендрик (також є співголовою митного комітету Європейської бізнес-асоціації) вказує на те, що Митний кодекс, відповідаючи переважно стандартам СОТ і ГАТТ, а також принципам Кіотської конвенції про гармонізацію і спрощення митних процедур, уже достатньо схожий на європейське законодавство. "Не можна говорити, що після підписання Угоди про асоціацію будуть встановлені нові правила гри або внесені новаторські зміни до законодавства. Проблема митного законодавства України не в його недосконалості (хоча треба визнати, що певні норми потребують технічного доопрацювання), а в практиці його застосування або незастосування", - зауважує фахівець.

У цьому контексті експерт звертає увагу, зокрема, на інститут уповноважених економічних операторів, який поки що так і не запрацював в Україні через тривалі міжвідомчі дискусії, в якому саме вигляді він має з'явитися. А на цьому питанні в проекті Угоди про асоціацію зроблено окремий акцент. І передбачено намір про взаємне визнання сторонами угоди відповідних статусів (стаття 80).

Нагадаємо, що Мінфін виступав за досить м'які вимоги до претендентів на статус УЕО, щоб надати можливість більшій кількості компаній скористатися певними полегшеннями в митних процедурах. Однак митниця, а після її реорганізації - Міндоходів наполягали на жорсткіших умовах, щоб одержати шанс на визнання відповідного статусу в ЄС. Хоча остання концепція нібито й перемогла, відповідний міністерський наказ ще не затверджено.

Якщо ж говорити про інші прописані в угоді конкретні механізми вдосконалення митної системи, то варто звернути увагу на застосування сучасних методів контролю - оцінка ризиків і постаудитний контроль (стаття 76); адміністративне співробітництво між держорганами при розслідуванні митних правопорушень і шахрайства (стаття 37), захист інтелектуальної власності (присвячена окрема глава) тощо. Всі ці речі, знову ж таки, поступово запроваджуються в Україні. Щоправда, за визнанням представників і держави, і бізнес-співтовариства, з досить різною успішністю.

Серед позитивних наслідків для бізнесу від імплементації Угоди про асоціацію Д.Шендрик вбачає можливість проведення спільного контролю (одноразового) на кордоні українськими і європейськими митниками; уніфікацію транзитних систем; застосування єдиних підходів до класифікації товарів і визначення країни походження товарів; створення додаткових запобіжників від непорозумінь між бізнесом і митниками при визначенні митної вартості тощо.

І.Даньков також зазначає вигоди застосування митних режимів переробки товарів у рамках виробничої кооперації з країнами ЄС; гармонізації систем сертифікації якості та безпеки товарів у країнах ЄС та в Україні; удосконалення ветеринарного і фітосанітарного контролю переміщуваних вантажів і т.ін.

Особливі надії покладаються (насамперед державою) і на підвищення ефективності обміну інформацією між митними органами України і європейських країн, що допомагатиме в тому числі запобігати ухиленню від оподаткування. Нині ж виникає ситуація, коли за даними Євростату вартість європейської продукції, завезеної в Україну, більша, ніж за даними вітчизняних Держстату, НБУ, митних органів. Однак те, з яким скрипом просувалося до останнього часу вирішення цього питання по обидва боки, дає підстави прогнозувати, що й надалі процес пошуку компромісів у ньому не буде простим.

Інвестиційний післясмак

У проекті Угоди про асоціацію окреслено чіткі часові параметри гармонізації податкового і митного законодавства України зі стандартами Євросоюзу - до п'яти років. При цьому в документі зроблено чіткий акцент на необхідності забезпечити стабільність нормативної бази. Як поєднати ці два, здавалося б, взаємовиключні завдання? Очевидно, що тут потрібен цільовий, адресний підхід: треба знати, що змінити, а що залишити в спокої.

Як швидко завдяки цьому в Україні можуть зрости інвестиції - головний індикатор того, що "покращення" у бізнес-кліматі відбувається? І.Даньков очікує, що років через три-чотири після набрання угодою чинності. У свою чергу, О.Молдован зазначає, що Брюсселю за великим рахунком байдуже, наскільки оперативно та ефективно Київ здійснюватиме реформи, поліпшуватиме інвестиційний клімат у державі. Їх мета - розширити насамперед експорт товарів.

"Більшою мірою все залежить від здатності уряду реагувати на зміну ситуації. Створення зони вільної торгівлі значно посилить конкуренцію, що змусить владу зосередитися на створенні внутрішніх ринкових механізмів підтримки вітчизняного бізнесу. При цьому уряд муситиме вжити реальних заходів щодо поліпшення інвестиційного клімату", - переконаний експерт.

Керівник податково-юридичної практики EY, голова податкового комітету Європейської бізнес-асоціації Володимир Котенко звертає увагу на те, що угода не дає прямої відповіді, як стимулювати її виконання. Та й, по суті, не повинна давати, вважає експерт. "Угода заточена насамперед на інституціональні зміни. Питання в тому, наскільки Україна справді готова до нових правил гри. І тут важливо, щоб влада мала план достатньо швидких успіхів. Це важливий сигнал, зокрема, для суспільства", - наголошує В.Котенко

У будь-якому разі українцям не варто надівати рожеві окуляри і будувати повітряні замки. Як показує нещодавня історія, українська влада вміє нехтувати історичні шанси. А тому у громадян через високі і завищені очікування може настати розчарування. Угода про асоціацію з ЄС дійсно не панацея - після її підписання життя кращим автоматично не стане. Однак, повторімося, з'явиться шанс. Головне - ним скористатися.

Увійти за допомогою Google

Увійти за допомогою Google