Навіть приблизні підрахунки втрат, яких зазнає держава від субсидування різних секторів економіки, вказують, що вони сягнули астрономічних масштабів, ставши одним із головних джерел зростання боргового навантаження і катастрофічного падіння рівня життя в Україні.

В умовах прискіпливої уваги громадськості, міжнародних фінансових організацій і кредиторів до фіскальних і боргових показників уряд схильний делегувати чимало фіскальних функцій іншим установам сектору загального державного управління (СЗДУ), зокрема позабюджетним установами або державним корпораціям. Із функцій, власне виконання яких призвело б до збільшення видатків держбюджету, переважно делегується забезпечення товарами та послугами домогосподарств безоплатно або за відмінними від ринкових цінами. Відповідні операції не відображаються у показниках дефіциту безпосередньо держбюджету, а отже, уряд зазнає менших репутаційних втрат.

Найпоширенішим видом таких операцій є квазіфіскальні субсидії, які дають змогу зменшити дефіцит бюджету та рівень боргового навантаження уряду у короткостроковому періоді.

Також до квазіфіскальних відносять операції уряду з придбання фінансових активів (як-от викуп акцій "Нафтогазу України", комерційних банків або надання кредиту ФГВФО). Такий підхід суперечить методологічним підходам МВФ, оскільки згідно з ними квазіфіскальні операції здійснюють інші установи, ніж ті, що входять до СЗДУ, але зумовлений, очевидно, тим, що кошти, отримані внаслідок рекапіталізації, здебільшого використовуються державними корпораціями на покриття втрат від таких операцій. Але вони не завжди тотожні квазіфіскальним операціям.

Методологія

Метод визначення квазіфіскальних і фіскальних субсидій публічного сектору. Загальноприйнятий підхід передбачає порівняння ринкової вартості спожитих товарів і послуг із фактично сплаченою за них ціною. Визначення ринкової ціни є складним завданням, особливо в умовах природних монополій, контроль за ціновою політикою яких підпадає під регулювання відповідних державних органів. Залежно від наявності альтернативної оцінки вартості товарів і послуг (що надаються монополістами), яка здійснюється в конкурентному середовищі, будемо використовувати два основні підходи до визначення ринкової ціни.

Перший підхід передбачає, що ринковою є ціна імпорту або експорту як найбільш наближена до цін на міжнародних ринках, оскільки вона формується в результаті реальних операцій. Відповідно обсяг квазіфіскальних і фіскальних субсидій публічного сектору дорівнюватиме різниці між ринковою та фактичною ціною, яку сплачує споживач, помножену на коефіцієнт, що враховує ПДВ (QFFS= (Intern.Price x Quantity - Actual Consumer Payments)x1,2 - формула 1).

Згідно з цим методом пропонується визначати ціну природного газу та вантажних залізничних перевезень. Незважаючи на те, що ціна імпорту природного газу в Україну протягом минулих періодів у значному ступені формувалася під впливом політичних факторів, тим не менш вона більшою мірою відображає альтернативну вартість природного газу, ніж витрати повної собівартості. На ринку залізничних вантажних перевезень такий підхід також виправданий, зважаючи, що на міжнародному ринку Україна, по-перше, не є абсолютним монополістом і встановлює ціну, виходячи із ринкової кон'юнктури, по-друге, зважаючи, що обсяг транзитних перевезень становить 25% усіх доходів від вантажних перевезень. Водночас він є спрощеним, оскільки не враховує того, що різна ціна на вантажні перевезення може бути зумовлена не квазіфіскальними операціями, а й різною собівартістю, маркетинговою політикою та ін.

Другий підхід передбачає, що як ринкова використовується ціна, що відображає витрати повної собівартості. За такого підходу квазіфіскальні та фіскальні субсидії публічного сектору дорівнюватимуть різниці між повним витратами собівартості та фактичними надходженнями від споживачів (QFFS= (Cost recovery price x Quantity - Actual Consumer Payments) - формула 2).

Такий підхід виправданий за відсутності ринкової альтернативної оцінки наданих товарів і послуг. Згідно з цим методом пропонується визначати обсяг втрат при здійсненні пасажирських залізничних перевезень. Дещо модифіковані версії цього підходу пропонується використовувати на ринку електроенергії, а також на ринку житлово-комунальних послуг.

Також необхідні пояснення щодо сутності фактично сплачених платежів споживачами товарів і послуг. Справа в тому, що частину платежів сплачують безпосередньо споживачі, іншу частину може сплачувати уряд у вигляді пільг і субсидій споживачам, а ще якусь частину уряд може компенсувати безпосередньо виробникам. Тому надалі, за деякими винятками, під фактичними матимуться на увазі платежі, сплачені безпосередньо споживачами, без урахування пільг і субсидій із бюджетів різних рівнів.

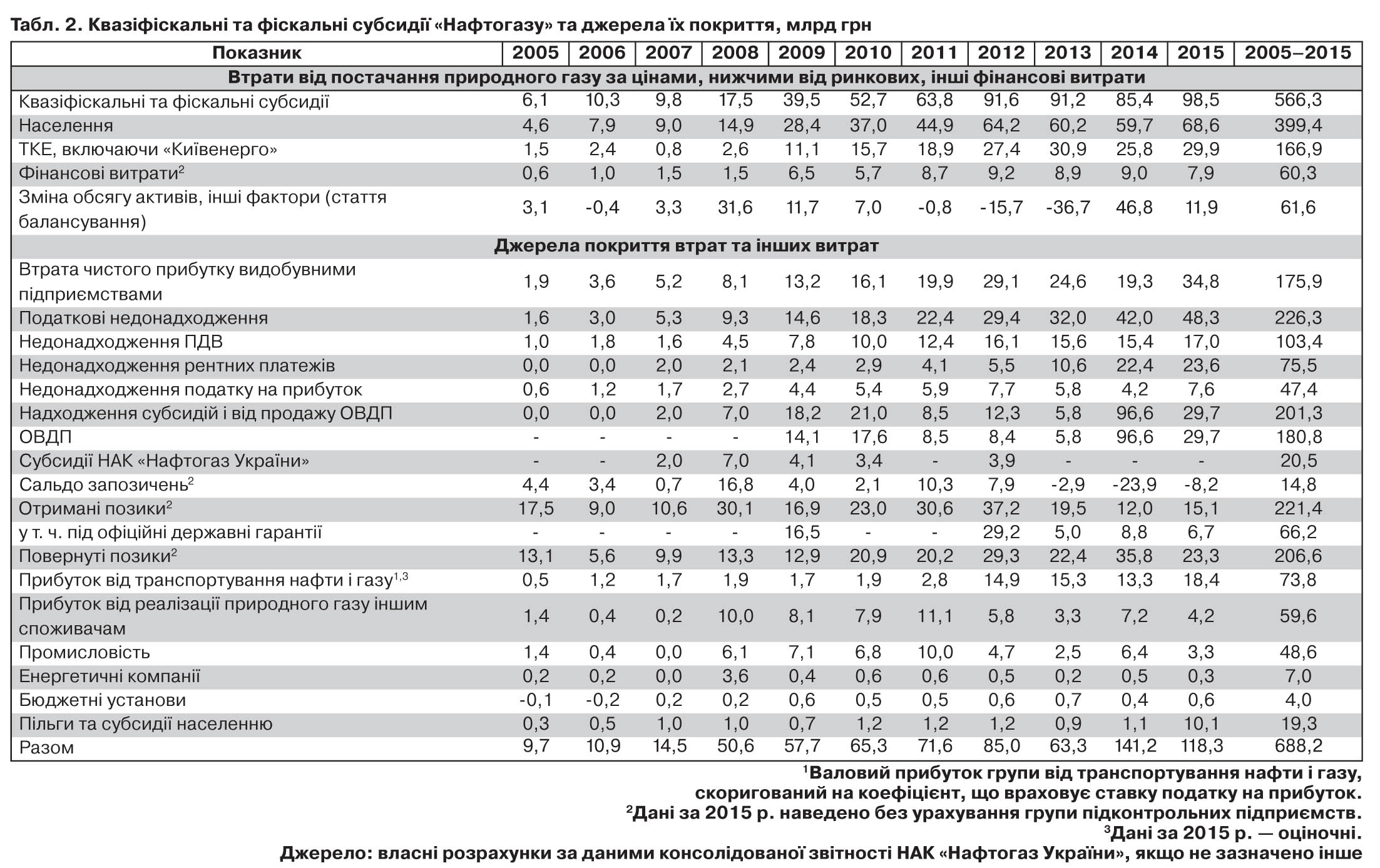

НАК "Нафтогаз України" є холдинговою компанією, яка здійснює управління такими підприємствами, як "Укргазвидобування", "Чорноморнафтогаз" (до квітня 2014 р.), "Укртрансгаз" та "Укрнафта". Реалізовуючи політику уряду, "Нафтогаз України" забезпечував населення та підприємства теплокомуненерго (ТКЕ) за цінами, суттєво нижчими від ринкових.

Згідно з розрахунками обсяг втрат групи "Нафтогаз України" протягом 2005–2015 рр. становив 620 млрд грн, з них майже 400 млрд - у результаті реалізації природного газу населенню та 170 млрд - підприємствам теплокомуненерго, включаючи "Київенерго".

Супутнім результатом постачання природного газу за нижчими від ринкових цінами також можна вважати фінансові витрати - 60 млрд грн за 2005–

2015 рр., які здебільшого пов'язані із виплатою відсотків за кредитами, залученими на компенсацію цих втрат. Прямі квазіфіскальні та фіскальні витрати, а також супутні витрати були компенсовані або призвели до таких наслідків:

1. Недонадходження прибутку групи видобувних підприємств "Нафтогазу". Оскільки держава в особі НКРЕКП зобов'язала підприємства, "Укргазвидобування" та "Чорноморнафтогаз" продавати "Нафтогазу" природний газ за значно нижчими від ринкових цінами, це призводило до втрати ними потенційних прибутків, оціночний обсяг яких - 176 млрд грн.

2. Податкові втрати бюджету. Адміністративно встановлені низькі ціни реалізації природного газу "Укргазвидобування" та "Чорноморнафтогазу" призвели до втрати податкових надходжень на суму 226 млрд грн, у тому числі ПДВ - 103 млрд, рентних платежів - 75,5 млрд, податку на прибуток - 47,4 млрд. Вищенаведені розрахунки побудовано, виходячи з передумови, що "Нафтогаз" - це група підприємств. Натомість, якщо розглядати його як окрему юридичну особу - холдингову компанію, то втрати чистих прибутків, недонадходжень з податку на прибуток і рентних платежів будуть класифікуватись як перехресні субсидії "Нафтогазу" з боку підконтрольних підприємств, тобто квазіфіскальні доходи.

Навіть якби всі газодобувні підприємства, що входять у групу компаній "Нафтогазу", реалізовували природний газ за адміністративними цінами, це не перекривало би збитків, пов'язаних із здійсненням квазіфіскальних операцій. Обсяг власного видобутку такими підприємствами, як "Укргазвидобування", "Чорноморнафтогаз" та "Укрнафта", за 2009–2014 рр. становив у середньому 18–19 млрд кубометрів щороку, тоді як населення та підприємства теплокомуненерго використовували 27–28 млрд кубометрів. Крім того, через наявність політичної корупції "Укрнафта" практично не продавала природного газу за адміністративно встановленими цінами. "Укргазвидобування" та "Чорноморнафтогаз" також не реалізовували весь природний газ для потреб населення. Частина природного газу видобувалася в результаті спільної діяльності із приватними підприємствами, а тому газ реалізовувався для комерційних цілей, ще частина спрямовувалася на задоволення власних технологічних потреб компаній. Тому упродовж 2005–2013 рр. на потреби населення реалізовувалося щороку в середньому 15–16 млрд кубометрів природного газу власного видобутку, а в 2014–2015 рр. - близько 14–13,8 млрд (табл. 1). Тому для покриття збитків було задіяно інші джерела компенсації витрат.

3. Субсидії з бюджету "Нафтогазу" - протягом 2007–2012 рр. їхній загальний обсяг становив 20 млрд грн.

4. Боргові запозичення - упродовж 2005–2012 рр. чисте сальдо запозичень становило 50 млрд грн. Однак у 2013–2015 рр. можливості нових запозичень було вичерпано, і обсяг погашень боргових зобов'язань перевищив запозичення на 35 млрд.

5. Доходи від реалізації ОВДП. Намагаючись знизити реальні показники дефіциту бюджету, уряд винайшов форму компенсації "Нафтогазу" через збільшення його статутного капіталу за рахунок випуску ОВДП. Оскільки така операція у бюджеті відображається як обмін фінансовими активами, це не призводило до збільшення дефіциту бюджету. За рахунок цього механізму було компенсовано майже третину квазіфіскальних витрат (КФВ) - 180,8 млрд грн.

Прибуток від реалізації природного газу іншим споживачам упродовж відповідних років становив 60 млрд грн.

7. Пільги та субсидії населенню. Протягом 2005–2014 рр. їхній сукупний обсяг становив 9,2 млрд грн. Точних даних щодо цього показника у 2015 р. немає, а обсяг у 10,1 млрд грн оцінено, виходячи з власних розрахунків.

Також варто зазначити, що одним із побічних наслідків масштабних за своїми обсягами квазіфіскальних операцій є втрати від корупційної діяльності. Квазіфіскальні операції, перехресне субсидування, податкові пільги, адміністративно встановлені ціни утворюють непрозору й заплутану систему відносин, яка дає змогу списати корупційні втрати на виконання квазіфіскальних функцій. Що більший обсяг квазіфіскальних витрат, то більше можливостей корупції та спекуляції на цій темі. Зокрема, можна згадати такі резонансні корупційні скандали, як навмисний програш "Нафтогазу" компанії "РосУкрЕнерго" в Стокгольмському суді 2010-го, що призвело до загальних втрат у понад 3 млрд дол., а також недоотримання дивідендів від компанії "Укрнафта", "вишки Бойка" та низку інших справ. Тому стаття "Зміна обсягу активів, інші фактори (стаття балансування)" у табл. 2, окрім витрат, пов'язаних із збільшенням обсягів активів і похибок у розрахунках, включає корупційні витрати.

На прикладі "Нафтогазу" можна виокремити три етапи розвитку ситуації при здійсненні державними підприємствами значних обсягів квазіфіскальних витрат:

- на першому етапі (2005–2008) для покриття збитків, пов'язаних переважно із квазіфіскальними функціями, "Нафтогаз" активно залучав позики без держгарантій, отримував субсидії з держбюджету та перехресні субсидії від підконтрольних підприємств;

- упродовж другого етапу (2009–2012) ризики банкрутства компанії істотно зросли, і держава почала надавати держгарантії та проводити рекапіталізацію цієї установи. Зростають опосередковані втрати, пов'язані із здійсненням квазіфіскальних витрат;

- третій етап (2013–2015) характеризується різким збільшенням обсягів збитків компанії. З метою зменшення впливу видатків з надання субсидій на дефіцит бюджету фінансування відбувалося винятково шляхом збільшення капіталу, сальдо запозичень стало від'ємним. Значно зросли обсяги опосередкованих втрат від квазіфіскальних операцій. На цьому етапі обсяг фінансування з бюджету та перехресних субсидій від підконтрольних компаній групи значно перевищує обсяги КФВ.

"Укрзалізниця". Система ціноутворення на залізничні вантажні перевезення в Україні успадкована з часів СРСР, передбачає встановлення тарифів за методом Рамсея - ціна перевезення, крім тоннажу та відстані, залежить також від виду вантажу і може відрізнятися у 2,8 разу.

Зокрема, для таких вантажів, як щебінь, пісок, залізна руда, вугілля, добрива та цемент, на які припадає до 50% від внутрішніх вантажних перевезень, встановлено низькі коефіцієнти, за рахунок чого "Укрзалізниця" здійснює перехресне субсидування виробників і споживачів цих товарів. У свою чергу, власники дорогих вантажів обирають альтернативні варіанти доставки, внаслідок чого "Укрзалізниця" втрачає своїх найкращих клієнтів.

Відповідна цінова політика "Укрзалізниці", що передбачає дискримінацію вантажовідправників залежно від виду вантажу, призводить до значних квазіфіскальних витрат. Якщо згідно з методом (2) за ринкову ціну вантажних перевезень взяти вартість транзитних перевезень, то вартість відповідних втрат "Укрзалізниці" за 2009–2015 рр. становить майже 119,7 млрд грн, з них 49,7 млрд - тільки у 2015-му.

Оскільки у сфері пасажирських перевезень, за винятком міжнародних, відсутні послуги, які не підпадали б під регулювання держави, за обсяг втрат взято збитки від пасажирських перевезень згідно з формулою (2). Встановлено, що втрати "Укрзалізниці" протягом 2009–2015 рр. становлять 23,6 млрд грн від приміських перевезень і 22,9 млрд - від міжміських.

Ці збитки зумовлено такими чинниками: 1) затвердження тарифів на пасажирські перевезення нижче від їх собівартості;

2) унаслідок безквиткового проїзду на приміських видах транспорту пасажирів, що не належать до пільгових категорій;

3) унаслідок втрат, пов'язаних із перевезенням пільговиків, які не враховуються "Укрзалізницею", оскільки офіційно не отримували у касах безплатних проїзних документів; 4) невідшкодування державою та місцевими органами влади всієї суми компенсацій за перевезення "Укрзалізницею" пільгових категорій населення.

ДП "Енергоринок". Схема перехресного субсидування в енергетиці дуже подібна до тієї, яка використовується на ринку природного газу та ринку кам'яного вугілля. Вона передбачає наявність посередника - ДП "Енергоринок", яке викуповує і реалізує електроенергію за диференційованими цінами як у розрізі постачальників, так і в розрізі споживачів. У результаті утворюється оптова ринкова ціна (ОРЦ) - середньозважена величина вартості закупівлі електричної енергії від усіх виробників, витрат на транспортування, збору у вигляді цільової надбавки до діючого тарифу на теплову та електричну енергію, а також дотаційних сертифікатів.

Дотаційні сертифікати відображають обсяг перехресного субсидування між різними категоріями споживачів. До споживачів, які мають пільгові тарифи, належать: 1) населення, у т.ч. ті, хто розраховується за тарифами, диференційованими за періодами часу; 2) інші споживачі, які розраховуються за тарифами, диференційованими за періодами часу; 3) суб'єкти господарської діяльності, які реалізують інноваційні проекти; 4) перевізники міського електричного транспорту; 5) місцеві громади - на зовнішнє освітлення населених пунктів; 6) вуглевидобувні підприємства; інші.

Для компенсації втрат енергопостачальних компаній від постачання електроенергії населенню за пільговими тарифами споживачі промислового сектора, залізничного транспорту, бюджетні організації та інші споживачі в середньому сплачують за електричну енергію на 26% більше від оптової ринкової ціни, тоді як ціни для населення становили лише 50% ОРЦ.

Сума дотацій, що надаються енергопостачальним компаніям для покриття збитків від постачання електроенергії пільговим категоріям споживачів, включається до складу оптових ринкових цін. Дотації протягом 2005–2015 рр. зросли майже в 12 разів - з 3,7 млрд грн до 43,8 млрд (без ПДВ) і в 2015 р. перевищили 31% у структурі ОРЦ.

Зважаючи на те, що обсяг дотацій відображає перехресне субсидування між промисловими споживачами та населенням й іншими пільговими категоріями споживачів, а інформація про них щорічно публікується у звітах НКРЕКП, використаємо ці дані як такі, що більш-менш адекватно відображають обсяг квазіфіскальних операцій на ринку електроенергії. Також варто зазначити, що дотаційні сертифікати не враховують ПДВ, оскільки він уже сплачений промисловими споживачами. Водночас дані про обсяг дотаційних сертифікатів не враховують:

1. Субсидій і пільг населенню на споживання електроенергії - їх буде враховано у складі видатків з держбюджету на надання субсидій і пільг на оплату житлово-комунальних послуг.

2. Накопичення заборгованості енергопостачальних компаній перед ДП "Енергоринок" - на серпень 2015 р. вона становила 28 млрд грн. У свою чергу, ДП "Енергоринок" накопичувало кредиторську заборгованість перед генеруючими компаніями - 26 млрд грн (здебільшого перед НАЕК "Енергоатом"), залучало запозичення, здебільшого в Ощадбанку. Водночас до половини дебіторської заборгованості ДП "Енергоринку" становить прострочена, безнадійна заборгованість, у тому числі споживачів на окупованих територіях.

3. Перехресних субсидій між виробниками. Враховуючи різну собівартість енергогенеруючих компаній, НКРЕКП встановлює тарифи для закупівлі електроенергії у генеруючих компаній. Але на практиці НКРЕКП, діючи за радянським принципом "від кожного по можливостях, кожному по потребах", встановлювала занижені тарифи для держкомпаній, зокрема для НАЕК "Енергоатом" і "Укргідроенерго", які покривали лише операційну собівартість. Водночас для здійснення капіталовкладень останні були змушені вдаватися до запозичень. При цьому для альтернативних виробників електроенергії встановлювалися щедрі тарифи, які в десять разів перевищували відповідні тарифи для НАЕК "Енергоатом".

Варто зазначити, що низька собівартість виробництва електроенергії на атомних електростанціях є умовною. Згідно з даними Державної служби з надзвичайних ситуацій, обсяг прямих та опосередкованих втрат, пов'язаних із аварією на ЧАЕС, без приведення до теперішньої вартості, станом на 2005 р. становив 179 млрд дол., аварія на атомній електростанції в Фукусімі у 2011 р. коштуватиме 250–500 млрд дол. Тому доцільність субсидування споживачів і виробників електроенергії за рахунок умовно низьких на даному проміжку часу витрат "Енергоатому" є сумнівною.

Попри те, що обсяг перехресних субсидій між виробниками електроенергії не ввійшов до розрахунків квазіфіскальних операцій через складність таких розрахунків, варто пам'ятати, що НАЕК "Енергоатом" та "Укргідроенерго" також несуть квазіфіскальні витрати.

ДП "Вугілля України" - посередник між споживачами кам'яного вугілля. За рахунок субвенцій із державного бюджету це підприємство викуповує у державних вугільних шахт вугілля за значно вищою ціною порівняно із ціною реалізації теплоелектростанціям.

У табл. 4 відображено обсяг витрат, визначених за методом (2), а також видатки з бюджету на підтримку вугільної галузі. Перший показник недооцінює обсяг втрат, оскільки під собівартістю тут мається на увазі операційна собівартість, яка не враховує інших витрат, зокрема витрат на переоснащення підприємств, підвищення техніки безпеки, реструктуризацію та закриття шахт, покриття витрат за регресними позовами шахтарів та інших витрат, зниження ставок відрахувань до соціальних фондів. Другий показник - видатки з бюджету на підтримку вугільної галузі - краще характеризує втрати, але він включає витрати на погашення заборгованості за минулі періоди.

Ринок житлово-комунальних послуг. Ціна, за якою підприємства житлово-комунального сектора надають послуги населенню, істотно відрізняється від їх собівартості. За 2005–2015 рр. обсяг субсидій і пільг населенню на ЖКП (крім на споживання природного газу, які вже враховуються у рахунку втрат "Нафтогазу") становив 51 млрд грн. Окрім цього, з держбюджету регулярно надаються субвенції місцевим бюджетам на погашення заборгованості з різниці в тарифах на теплову енергію, опалення та постачання гарячої води, послуги з централізованого водопостачання, водовідведення для населення та/або інших підприємств, що надають відповідні послуги населенню, яка виникла у зв'язку з невідповідністю фактичної їх вартості тарифам, що затверджувалися та/або погоджувалися органами державної влади чи місцевого самоврядування. За 2005–2015 рр. їхній обсяг становив 46 млрд грн.

Втрати на підтримку фінансової системи. Починаючи з 2008 р. уряд і НБУ витратили десятки мільярдів на підтримку банківської системи. Зокрема, уряд витратив на підтримку фінансового сектора 125,8 млрд грн, з яких 38 млрд - на рекапіталізацію Ощадбанку та Укрексімбанку.

На рекапіталізацію збанкрутілих банків, зокрема Укргазбанку, "Родовід банку" та банку "Київ", було витрачено загалом 36 млрд грн протягом 2008–2015 рр. На кінець третього кварталу 2015-го обсяг нерозподілених збитків Ощадбанку становив 14,3 млрд грн, або 54% від обсягу рекапіталізації у 2008–2015 рр.; Укрексімбанку - 17,6 млрд (94% від обсягу рекапіталізації), Укргазбанку - 9,2 млрд грн (70%).

Певну частину цих витрат вдасться повернути у вигляді надходжень від реалізації придбаних активів. Проте, враховуючи, що частка повернутих коштів становитиме менш як 50% від витрат рекапіталізації цих банків, а також ринкову вартість капіталу у цей період, будемо вважати ці втрати безповоротними.

Кредити уряду Фонду гарантування вкладів фізичних осіб також віднесемо до квазіфіскальних витрат, зважаючи на дуже сумнівні перспективи повернення цих коштів з урахуванням мізерно низької вартості продажу активів установ, що ліквідовуються.

НБУ також здійснював великі обсяги квазіфіскальних витрат. По-перше, через надання кредитів рефінансування почасти за дуже вигідними для комерційних банків ставками. Обсяг наданих кредитів рефінансування збільшився з 1,8 млрд грн у 2007 р. до 113,8 млрд на кінець 2015-го. Але знову ж таки, у зв'язку з відсутністю альтернативної ринкової оцінки вартості кредитів рефінансування визначити обсяг КФВ важко. По-друге, внаслідок втрат, пов'язаних із неповерненням кредитів рефінансування, які надані збанкрутілим банкам. Зокрема, у табл. 5 відображено стабілізаційні кредити та кредити для збереження ліквідності збанкрутілим банкам, видані в 2008–2015 рр. із найбільшими обсягами рефінансування. Найбільшу серед банкрутів суму отримав банк "Надра" - 10,4 млрд грн. Виходячи з даних НБУ про обсяг наданих кредитів і звіту банку, зрозуміло, що на кінець 2015-го цих коштів так і не було повернуто. Згідно із звітністю банку "Фінанси та кредит" на кінець 2014-го, з отриманих у 2008–2009 рр. 6,4 млрд грн він погасив половину. Тому при підрахунку квазіфіскальних і фіскальних субсидій вважатимемо втраченими для держави 3,2 млрд грн, що залишилися, та позики, надані у 2014–2015 рр. Кредити рефінансування під заставу неліквідних активів іншим трьом банкам, відображеним у табл. 5 (на сайті DT.UA), вважатимемо також втраченими.

***

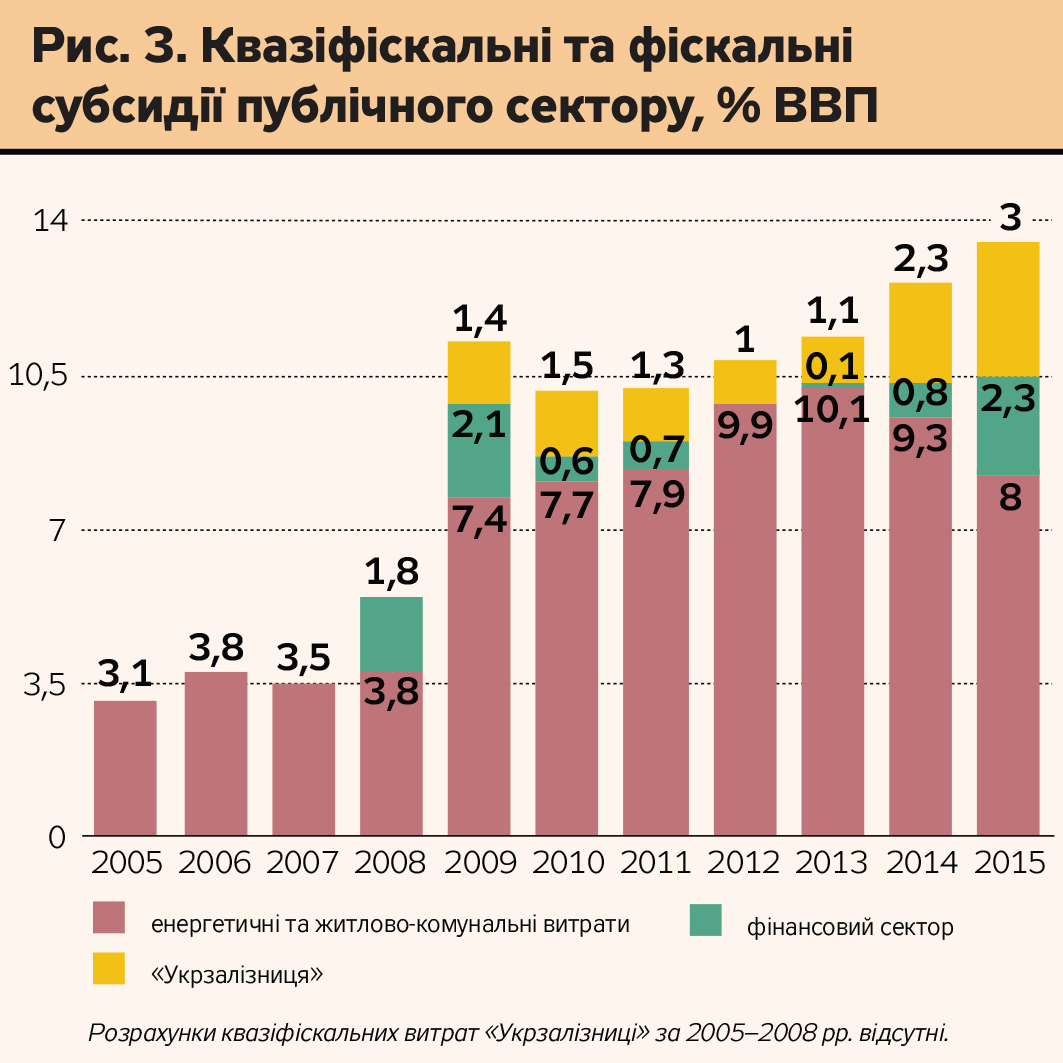

Як наведено на рис. 3, відношення квазіфіскальних і фіскальних субсидій до ВВП різко збільшилось у 2009 р - до 11,2% ВВП. Це в основному пов'язано із потенційними та реальними втратами "Нафтогазу" від реалізації природного газу пільговим категоріям споживачів і витратами на підтримку банківської системи. У 2010 р. вони знизилися до 10% ВВП, після чого знову почали зростати, досягнувши свого максимуму 2014-го - 14,1% ВВП.

Це означає, що, крім пенсій, заробітних плат та інших традиційних видатків сектору загального державного управління, держустанови протягом останніх років витрачають на субсидування кожні 10–14 грн із 100 зароблених загалом в економіці, надаючи вигодонабувачам товари та послуги за цінами, що відрізняються від ринкових, або взагалі безплатно. Безплатно для вигодонабувачів, але не для економіки. За цей бенкет щедрості розплачуються держпідприємства, які накопичують заборгованість і зношують свої основні фонди; інші споживачі, які змушені дорожче сплачувати за товари та послуги, надані державними монополістами, платники емісійного податку; уряд у формі бюджетних субсидій. Побічними наслідками відхилення цін від ринкових завжди є неефективність використання ресурсів і корупція. Однак у кінцевому підсумку більша частина втрат рано чи пізно, у тій чи іншій формі покривається за рахунок держбюджету, тобто платників податків, і вони набагато перевищують видатки з бюджету на надання субсидій. Через взаємозв'язок цих підприємств із держбюджетом у довгостроковому періоді їхня збиткова діяльність усе одно позначиться на державних доходах та/або видатках. Каналами взаємозв'язку між фінансовим станом зазначених підприємств і бюджетом є недонадходження податків; здійснення витрат на поповнення статутного капіталу підприємств з метою недопущення банкрутства; відшкодування урядом гарантованих ним позик тощо. Про вплив квазіфіскальних і фіскальних субсидій на зростання боргового навантаження у державному секторі читайте в наступних публікаціях.

Увійти за допомогою Google

Увійти за допомогою Google