24 липня Кабмін прийняв обновлену Енергетичну стратегію України на період до 2030 р. Однак навіть через місяць у жодному міністерстві тексту цього важливого для країни документа не виявилося. Навіть у Міненерго DT.UA повідомили, що тексту вони не мають, а тому нічого й не коментуватимуть.

Велінням долі редакція DT.UA має й текст розпорядження Кабміну, яким затверджено поправки до Енергостратегії до 2030 р., і всі супутні документи. Вивчивши їх, ми спробували самі скласти попередню думку про переваги й недоліки оновленої Енергостратегії. І дійшли висновку, що коли розглядати цей документ як зріз наявних проблем, то з цього погляду він має право на життя. Як один із варіантів. Але якщо як керівництво до дії в різних сегментах паливно-енергетичного комплексу країни, на яке орієнтуватимуться вітчизняні промисловці й політики, приватні та іноземні інвестори, а також сусідні держави, то назвати це стратегією в повному значенні цього слова вкрай складно.

Документ, затверджений Кабміном 24 липня 2013 р., - це поправки до Енергостратегії України на період до 2030 р., прийнятої 2006-го. Ще тоді академік Патон заявляв, що на момент прийняття Енергостратегія багато в чому вже застаріла та не відповідає майбутнім викликам. Однак проект оновленої Енергостратегії країни вдалося побачити лише у 2012 р. - його розмістили на сайті Міненерго для обговорення. І відразу ж проект викликав критику й чимало запитань.

За заявою глави Міненерго Едуарда Ставицького, над документом працювали фахівці міністерства та Національної академії наук України. Мовляв, його погодили з усіма міністерствами та держкомітетами і їхні зауваження в основному врахували. Про причетність до цієї глобальної праці консалтингової компанії McKinsey &Company і фонду "Ефективне управління" Ріната Ахметова міністр чомусь не згадав. Хоча в DT.UA представники названого фонду висловлювали свою позицію з приводу розробки консалтинговою компанією Енергостратегії України до 2030 р. Та й у вступі прийнятої Кабміном Енергостратегії обидва фігуранти згадуються й навіть висловлюють свою думку - з приводу подання трьох сценаріїв на підставі прогнозів щорічного зростання ВВП: базовий - зростання ВВП у 2010–2030 р. - 5%, песимістичний - 3,8, оптимістичний - 6,4%.

Автори навіть наполягають, що кожні п'ять років Енергостратегію слід оновлювати - світ надто стрімко змінюється.

Енергостратегічне оновлення:

обґрунтування Міненерго

У пояснювальній записці до проекту розпорядження Кабміну "Про внесення змін до Енергетичної стратегії України на період до 2030 р." міністр Е.Ставицький зазначає, на наш погляд, зовсім справедливо, що ще "під час розробки стратегії у 2006 р. не було враховано в повному обсязі наявні на той момент тенденції світового розвитку енергогалузі; за останні п'ять років сталися зміни в економіці та енергетиці України, які безпосередньо й істотно впливають на перспективи розвитку ПЕК".

Такі ж правильні слова обрано й при обґрунтуванні цілей Енергостратегії: "Створення умов для надійного та якісного задоволення попиту на енергопродукти; підвищення енергобезпеки держави; підвищення ефективності споживання й використання енергопродуктів; зменшення техногенного навантаження на навколишнє середовище і забезпечення громадянського захисту в сфері техногенної безпеки ПЕК".

табл. "Прогнозний паливно-енергетичний баланс України на 2015-2030 рр. (базовий сценарій)"

Відповідно до фінансово-економічного обґрунтування, буде потрібно, на думку Міненерго, близько 1,8 трлн грн (у цінах 2010 р., що наштовхує на думку про те, що базові параметри, включаючи фінансові розрахунки в оновленій Енергостратегії, також далеко не найсвіжіші, тож дуже скоро виникне потреба в їх уточненні), у тому числі в такі галузі:

- електро- і теплоенергетику - 785 млрд грн (розвиток електромереж - 187 млрд, теплова генерація - 324 млрд, гідрогенерація - 60 млрд, розвиток відновлюваної енергетики - 130 млрд, системи теплопостачання - 84 млрд грн);

- атомну енергетику - 391 млрд грн;

- вугільну промисловість - 83 млрд грн;

- нафтогазову промисловість - 562 млрд грн (ГТС - 52 млрд, газорозподільна система - 50 млрд, нафтотранспортна система - 7 млрд, видобуток газу - 316 млрд, видобуток нафти - 93 млрд, розвиток виробництва біопалива - 7 млрд, нафтопереробка - 37 млрд грн).

Названо й можливі форми інвестицій в енергогалузь: власні кошти підприємств та організацій, пряме фінансування з державного й місцевих бюджетів (що малоймовірно), фінансування із залученням сторонніх і приватних коштів та іноземних інвестицій.

Слід зазначити, що досі іноземні інвестори не особливо квапилися в українську енергетику. А приватний капітал, викупивши акції енергооб'єктів, нещадно їх експлуатує, нічого не вкладаючи хоча б у відновлення, не кажучи вже про розвиток і модернізацію.

При цьому Міненерго стверджує, що реалізація заходів стратегії дозволить досягти таких основних результатів:

- повного забезпечення зростаючого попиту на електроенергію за рахунок модернізації теплових електростанцій (ТЕС), подовження терміну експлуатації атомних електростанцій (АЕС), значних інвестицій у модернізацію й розширення електромережевого господарства країни, а після 2018 р. - за рахунок введення в експлуатацію нових генеруючих потужностей;

- збільшення видобутку газу до 40–45 млрд кубометрів на рік і виходу на забезпечення 90% власного споживання газу за умови доопрацювання порядку видачі ліцензій, оподаткування та активної роботи з залучення інвесторів;

- повного забезпечення попиту на вугілля шляхом збільшення економічно ефективного видобутку енергетичного вугілля до 75 млн т на рік (і коксівного - до 40 млн т на рік) за умови максимальної приватизації та підвищення ефективності роботи шахт, а також подальшого закриття неприватизованих збиткових шахт;

- істотного скорочення держвитрат у результаті припинення субсидування галузей з підвищенням ефективності роботи підприємств ПЕК;

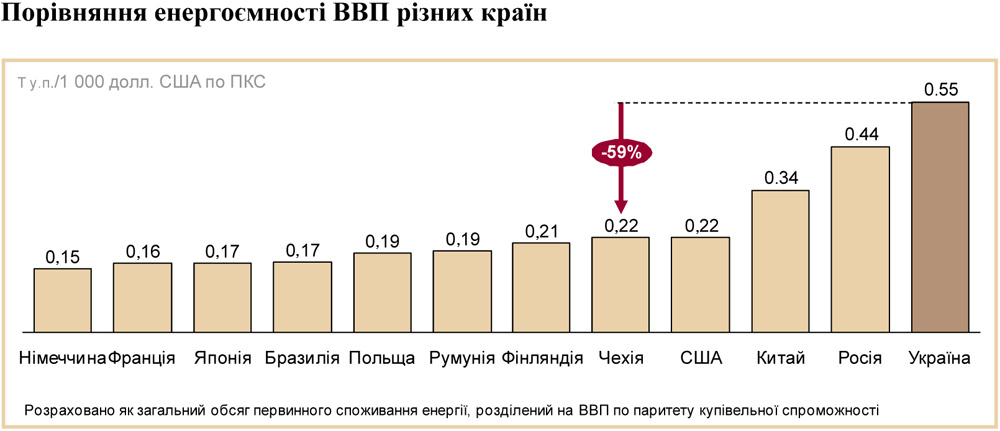

- впровадження комплексних програм підвищення енергоефективності зі зниженням споживання енергоресурсів в економіці на 30–35% до 2030 р., що істотно зменшить навантаження на економіку, підвищить енергонезалежність держави та конкурентність її ВВП.

Так коротко можна окреслити благі наміри авторів оновленої в липні Енергостратегії до 2030 р., які, втім, дещо відрізняються від цілей Енергостратегії-2006. Хіба що "деталями", на яких ми коротенько й зупинимося.

Енергоакценти

Перше, що привертає до себе увагу, це те, що розробники Енергостратегії уточнюють, що реалізація кожного з її варіантів залежатиме насамперед не лише від темпів виходу економіки з кризи, а й від темпів зростання світового попиту на продукцію металургії. Ну і вже потім - від структурної перебудови економіки, що виражатиметься в переорієнтації, хоча й не такій швидкій, на зростання сектора послуг. Тобто виходить, що стратегія, як і раніше, орієнтована на енергоємне металургійне виробництво, яке до того ж уже давно перебуває в приватних руках.

Друге - держрегулювання і структура власності. Наявні ГЕС, ГАЕС й АЕС і магістральні мережі в середньостроковій перспективі залишатимуться у власності держави. Це при нашому підході до приватизації енергооб'єктів узагалі-то не так уже й погано. А от ТЕС і теплові електроцентралі (ТЕЦ), на думку авторів стратегії, мають бути приватизовані до кінця 2014 р., як і розподільні мережі. І нові об'єкти в цьому сегменті будуватиме вже новий власник, якщо визнає це потрібним і вигідним. Але... за умови створення стимулюючого ринку електроенергії, зміни систем ціноутворення і тарифоутворення.

Якщо це відбуватиметься так, як пропонується в проекті змін до Закону "Про електроенергетику", то все навантаження ляже на АЕС і ГЕС. Тому їх і залишають у держвласності?

Крім того, у коментарі DT.UA один з авторів попередньої Енергостратегії щодо її атомної складової висловився так: "Нинішня Енергостратегія відносно атомної енергетики - це завищені обіцянки, у попередній - занижені очікування". Що це означає і наскільки він правий, розглянемо докладніше трохи нижче.

Третє. У стратегії неодноразово зустрічається фраза про приватно-державне партнерство. Дотепер воно працювало за принципом розподілу вершків і корінців із залишенням державі максимально неїстівної частини. Але в майбутньому, припускають автори Енергостратегії, все буде інакше. Поживемо - побачимо.

Четверте. Багато цифр у розрахунках, як кажуть, не танцюють. Очевидно, розробники поправок не встигли або не змогли перерахувати не одночасно і не в повному обсязі одержувані дані. Тим самим зробили цей документ ще менш солідним і ще більш уразливим, у тому числі для критики.

Далі пройдімо по основних сегментах ПЕК.

Боротьба із "зеленню"

Найконфліктніше питання в стратегії - частка відновлюваної (так званої зеленої) енергетики. Її в останні роки почали бурхливо проштовхувати. У результаті потужності зростають, як на дріжджах. Хоча, на щастя для енергосистеми та Енергоринку, "зеленої" електроенергії виробляють дуже мало - трохи більше піввідсотка.

табл. "Прогнозний баланс електричної енергії (млрд. кВт*г)"

Радість мережевиків із приводу невеликих масштабів "зелених" установок легко пояснити - нетрадиційні джерела мають нестабільну генерацію електроенергії (вітер і сонце не надто постійні). Тож потрібні компенсаційні потужності, яких у нашій енергосистемі і так не вистачає.

Енергоринок радіє, що йому не треба особливо багато платити за "стимулюючими тарифами" - вони зараз приблизно вдвічі вищі середньоринкових для вітрової і у вісім разів - для сонячної електроенергії. І розмножувані проекти викликають у них почуття, далекі від ентузіазму - поки що відбувається банальний розпил ресурсів. А гроші, необхідні на модернізацію енергосистеми, йдуть на проекти, від яких, окрім проблем, у найближчі роки нічого не очікують.

Однак і відкрито заперечувати мало хто наважується. По-перше, Україна прийняла купу зобов'язань перед Євросоюзом. Щоправда, коли їх підписували, про реальність їх виконання мало хто думав. А в Європі "зелена" енергетика - це модно. Правда, там спочатку модернізували традиційну енергетику, та й "зелені" тарифи мають значно менший розрив із середньоринковими. Але договорів треба дотримуватись. Або хоча б робити вигляд, що намагаємося дотримуватися. По-друге, до "зеленої" теми вже щільно прилипли "потрібні" люди - від Сім'ї з олігархами до простих "грантососів". Є, щоправда, і просто ентузіасти, але вони в меншості. У принципі, всі розуміють, що якщо виконати дані обіцянки, енергосистема просто впаде...

Розробники нової Енергостратегії це, взагалі-то, врахували і тихенько знизили цільові орієнтири. Що негайно викликало прогнозовану істерику "зелених". Останніх теж можна зрозуміти - що масштабнішими будуть плани (навіть паперові), то легше буде вибивати пільги.

Тож автори стратегії опинилися між двох вогнів. З одного боку - "зелені", які вказують, що відповідно до зобов'язань перед Європою вже до 2020 р. частка відновлюваних джерел енергії (ВДЕ) має досягти 11%. З іншого боку - учені, які показують, що енергосистема впаде ще раніше. Так, НАН України вказала, що при вже наявному в енергосистемі дефіциті маневрених потужностей на 4 млн кВт уводити ще 5,5 млн кВт потужностей з нестабільною генерацією - загрозливо. І що в цьому випадку потрібні або маневрені потужності (хто їх будуватиме? - запитання риторичне, ніхто), або споживачі-регулятори.

Саме обіцянками створити заводи-регулятори укладачі стратегії поки що і відбилися. Залишилася "дрібничка" - знайти підприємства, згодні на першу вимогу включати або відключати споживання, які щороку споживатимуть до 10 млрд кВт∙год, згладжуючи стрибки в енергосистемі. А також зрозуміти, хто і кому за такий режим платитиме.

Загалом, написали, що до 2020 р. відновлюваних джерел в енергобалансі України буде 10%. Причому переважно це вже наявні гідроелектростанції. А далі почнеться зростання економіки, стратегію знову скоригують. До речі, не факт, що у бік збільшення частки "зеленої" енергетики...

З ядерним привітом

Якщо нетрадиційники скаржаться на те, що їм мало пообіцяли, то в атомників проблеми прямо протилежні. Стратегія щодо них гранично чесна - майже нічого нового не будуватиметься, добудують два нові блоки на Хмельницькій АЕС і... до 2030 р. ніякої нової генерації.

Щоправда, обіцяють, що у 20-х роках почнеться будівництво нових блоків, які почнуть працювати вже "за межами дії стратегії". Але тріумфальний провал усіх попередніх енергопланів і тієї ж Енергостратегії оптимізму не додає. Тож ядерникам доведеться подовжувати ресурс того, що є. У стратегії спочатку написали, що подовжать ресурс 11 блоків на 20 років. Але їх (цілком правильно) виправили, пояснивши, що цей процес не автоматичний і залежатиме від стану реакторів.

Якщо коротко, то атомникам, як і в усі попередні роки незалежності, знову поставлено завдання "дожити до кращих часів". Ентузіазму воно не викликає. Приміром, відповідно до законодавства, у тих же "зелених" зобов'язані купувати всю електроенергію. Тож в "Енергоатомі" побоюються не конкуренції, а витіснення з частини ринку. Поки що це копійки, але й вони не зайві, а тенденція вже намітилася.

Окреме питання - накопичення коштів на зняття з експлуатації блоків АЕС (вони не вічні). В Енергостратегії пообіцяли, що до початку 30-х років за рахунок вжитих заходів буде накопичено 18 млрд грн (у цінах 2010 р.), зараз у такому фонді - в 11 разів менше.

Питання, як держава за вкрай гострого дефіциту в бюджеті утримається від спокуси залізти в існуючу заначку, сторони намагаються не порушувати - попередній досвід подібні ресурси обнулив і ще надто свіжий у пам'яті. Поки що зрозуміло, що будуть якісь держоблігації. Зате Мінфін уже написав записку, що АЕС для виведення блоків з експлуатації вистачить і 6,7 млрд грн (що відповідає паперам, але більш ніж сумнівно в реальному житті).

Ще близько 20 млрд грн треба знайти на створення ядерно-паливного циклу. Тішить, що все ж таки згадали багатостраждальне виробництво цирконію.

Обговорювати обіцянки щодо АЕС не будемо через очевидну нереальність. Ну а основною робочою конячкою має стати теплова енергетика.

Теплоенергетика

У стратегії передбачено зростання теплоенергетики непоганими темпами, її закидають грошима, тільки ніхто не знає, звідки. Сумарні інвестиції в традиційну енергетику (включаючи теплопостачання міст) виглядають гарно та солідно - аж 1,15 трлн грн, або 60 млрд грн на рік. Іншими словами, у період дії Енергостратегії в середньостатистичний рік намічається вкладати в теплоенергетику більше, ніж за всю історію існування незалежної України. Переповідання, звичайно, свіже, але не віриться ніяк. Навіть із урахуванням того, що майже всі витрати перенесено у світле майбутнє (після 2020 р.).

Поки більш-менш упевнено намічається ввести в експлуатацію нові ТЕС сумарною потужністю 9 млн кВт. Хто та за чий рахунок будуватиме - невідомо. Станції в нас нібито вже приватні (цього тижня держава продала "Донбасенерго"), отже, рішення про фінансування буде турботою вже нових власників. Вони як мінімум до 2020 р. нічого будувати не збираються, у найкращому разі передбачають модернізувати або підлатувати старі блоки.

Власне, у стратегії обережно вказали, що у випадку, якщо не вдасться залучити приватні інвестиції, державі доведеться взяти участь у пошуку грошей. Нині проекти фінансують в основному за рахунок цільової надбавки до тарифу, але уявити її у вигляді десятків мільярдів на рік (нехай навіть десятка мільярдів) важко.

Смішно, але в Кабмін ледь не внесли документ, де взагалі не згадувалася доля теплоелектроцентралей. Спішно довелося додавати фразу про те, що їх обіцяють підлатати та замінять обладнання, що виробило свій ресурс. Можливо, навіть будуватимуть нові, але нічого зобов'язуючого. Це чесно - ТЕЦ скоро розпродадуть, і хто та що будуватиме, вирішуватимуть їхні господарі. Працювати ТЕЦ в основному будуть на газі - написати фразу про переведення їх на вугілля чи синтез-газ (з того самого вугілля) автори Енергостратегії так і не ризикнули.

На-гора

Вуглярам знову пообіцяли світлі перспективи та все те ж приватно-державне партнерство. Однак виявилося, що самі вони дивляться на життя оптимістичніше. Наприклад, у стратегії написали, що у 2020 р. добуватимуть 86 млн т вугілля. Мінпромполітики гордо виправило, що згідно з його комплексною програмою обіцяють аж 109 млн т. Що реально вийде, подивимося. Поки що жодна довгострокова програма що в енергетиці, що у вуглярів не була виконана навіть на чверть.

табл. "Баланс вугілля, млн. т"

Уже зрозуміло, що будівництво чотирьох заводів (за китайською технологією) з виробництва синтетичного газу вилетіло з графіка. Зате шахтарі можуть бути твердо переконані - державу з галузі до 2020 р. приберуть. В Енергостратегії про це прямо сказано. Хоча плани приватизації потенційно рентабельних і ліквідації інших шахт гуляють по кабінетах уже не перший рік. І стратегія тут нічого нового не додала.

Узагалі документ - оновлена Енергостратегія - вийшов цікавим не стільки через планів громаддя (через п'ять років їх доведеться правити, а в цю "п'ятирічку" мало що побудують), скільки зрізом поточного стану енергетики. Особливого оптимізму він (стан) не вселяє, але до катастрофи теж далеко.

Заодно подивилися, чого не вистачає в законодавстві. Список вийшов дуже великий - необхідно прийняти десятки нових законів і підзаконних актів. Смішно дивитися на посилання на ще неіснуючі закони, які залишилося розробити, проштовхнути через Верховну Раду та подивитися, що там залишилося після роботи лобістів. Та й прийняття закону - це далеко не все. У нас прийнято багато розумних і не дуже законів, але отих, що працюють, мало.

Сектор газу

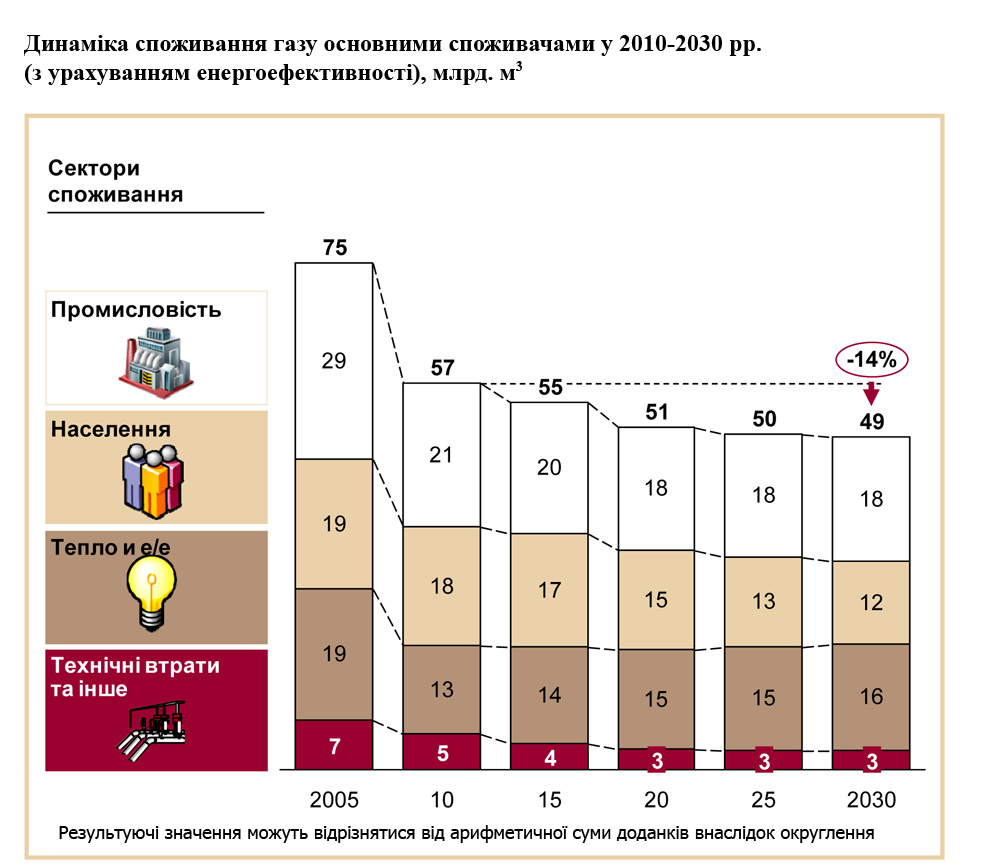

Очікується, що загальний обсяг газоспоживання до 2030 р. становитиме близько 49 млрд кубометрів при базовому сценарії (при оптимістичному - 53 млрд, це як у 2010 р., при песимістичному - 47 млрд). Це з урахуванням повномасштабного впровадження енергозберігаючих технологій, про які у стратегії власне сказано досить нечітко. Промисловість споживатиме 18, а населення - 12 млрд кубометрів. Хоча й наголошується, що внутрішня структура газоспоживання практично не зміниться. Виходить, одна надія, що люди почнуть або ж їх змусять заощаджувати газ.

З видобутком принаймні традиційного природного газу теж не все райдужно. Родовища виснажуються, глибини видобутку збільшуються, нові майже не відкриваються. Інвестицій обмаль. Словом, дай Боже, щоб нижче за нинішній рівень у 20–21 млрд кубометрів на рік видобуток до 2030 р. не впав. Тоді звідки взявся прогноз про власний видобуток 40–45 млрд кубометрів на рік?

Уся надія на нетрадиційний газ. Що ж до сланцевого газу і вуглеводнів шельфів Чорного та Азовського морів, то без великих інвестицій (загалом близько 135 млрд грн) і нових технологій у цьому сегменті особливо очікувати нічого. А якщо ще й геологорозвідка в найближчі роки нічого оптимістичного не покаже, то дані Енергостратегії, які прогнозують власний видобуток газу, що забезпечить 90% потреб України, доведеться терміново поділити мінімум на два.

табл. "Баланс природного газу, млрд. м3"

Газ щільних порід також значиться серед перспектив. Однак потрібні інвестиції обсягом 55–65 млрд грн.

Метан вугільних пластів теж потребує 12–15 млрд грн інвестицій для видобутку лише 1–3 млрд кубометрів такого газу.

Є ще варіант - диверсифікація реверсу. Як раніше повідомляло DT.UA, потенціал існує чималий - мінімум 15 млрд кубометрів. Можна навіть сказати, що DT.UA описує реверс докладніше та у динаміці. Але про збільшення реверсних газопоставок ще потрібно домовлятися, як і про спотову торгівлю, а також про створення Східноєвропейського хабу. Тим паче що багато чого залежатиме від кон'юнктури газового ринку, зокрема цінової. Тому предметно продовжимо розмову на цю тему, як і про перспективи розвитку вітчизняної ГТС, наступного разу.

Нафтовий сегмент

Енергостратегія практично не обіцяє збільшення попиту на бензин (4,7 млн т). Навіть рекомендує згорнути в Україні виробництво бензину нижче стандарту Євро-4. Зате очікується більш активне використання дизпалива (до 7,6 млн т у 2030 р.). Очікується й збільшення попиту на пропан-бутан - до 2,5 млн т і на метан - до 0,8 млн т. А загалом споживання нафтопродуктів у країні може збільшитися з нинішніх майже 10,5 млн т до 22,8 млн у 2030 р. (песимістичний варіант - до 16,4 млн т). Хоча тут багато чого залежатиме від структури автопарку та активності використання альтернативних палив, а також від добробуту громадян.

У нафтопереробній галузі автори стратегії кажуть про держстимулювання створення вторинних і третинних процесів переробки на сучасних НПЗ. Але їх, сучасних НПЗ, в Україні лише два - Кременчуцький і Лисичанський. Причому останній давно простоює. А на Кременчуцькому міцно "сидить" менеджмент "Привату", який не особливо зважає на інтереси держави. На цю тему в DT.UA написано багато статей, отже, не будемо повторюватися. Крім того, модернізація "сучасних НПЗ" потребує 29–44 млрд грн. Хто їх інвестуватиме?

Не треба посилено вивчати Енергостратегію, щоб довідатися, що видобуток нафти в Україні скоротився з 4,5 млн т у 2006 р. до 3,5 млн т торік. І навіть автори Енергостратегії переконані, що ця тенденція зберігатиметься ще довго.

Змінити ситуацію можуть тільки великі інвестиції, що теж для нас не новина.

табл. "Баланс нафти, млн. т"

Це саме стосується і видобутку нафти на шельфі Чорного моря. Прогнозні запаси там великі, навіть первинні оцінки свідчать мінімум про 1 млрд т нафти та газового конденсату. Але необхідні інвестиції в 55–60 млрд грн. Отже, державі автори стратегії радять зосередитися на залученні інвесторів і компаній з сучасними глибоководними технологіями буріння. Порада не нова, але актуальна от уже 15 років. При цьому для реалізації Енергостратегії найважливішою умовою є створення ринкових умов, лібералізація діючих ринків і прозорість того чи іншого згадуваного сектора ПЕК.

Є в Енергостратегії й такий спеціальний розділ - "Інтеграція в Європейський Союз у сфері енергетики". Якби енергочиновники подивилися тільки на перелік (кілька сторінок дрібним шрифтом) уже підписаних Україною міжнародних документів, їм надовго вистачило би вражень. Але ж тепер цей солідний перелік ще потрібно і впровадити в Україні. З усіма зобов'язаннями, що випливають звідси. Причому стосується це всіх сегментів ПЕК. Отже, подобається комусь із українських чиновників, наприклад, Євроенергоспівтовариство чи ні, а впроваджувати його принципи та слідувати їм доведеться.

…Можна хоч щороку вносити поправки в Енергостратегію України на період до

2030 р. чи навіть створювати нову. Але доти, доки енергосектор країни залишатиметься найбільш непрозорим, корумпованим, а його доходи - тіньовими, гріш ціна всім енергостратегіям. Навіть якщо в супровідних документах із завидною сталістю відповідальні особи, у тому числі з Мін'юсту, стверджуватимуть: "У проекті… не виявлено положень, які сприяють чи можуть сприяти вчиненню корупційних правопорушень (корупціогенних факторів)".

Коментар

Олексій ХАБАТЮК,

голова наглядової ради Фонду цільових екологічних (зелених) інвестицій:

- За своєю суттю Енергетична стратегія повинна давати бачення енергетичного майбутнього держави, визначати стратегічні цілі та напрями розвитку і намічати шляхи досягнення цих цілей. Однак, порівнюючи текст прийнятої стратегії, який є в розпорядженні редакції DT.UA, із його проектом, винесеним у

2012 р. на громадське обговорення, слід зазначити, що він не зазнав суттєвих змін. Схоже на те, що зауваження фахівців і громадськості щодо надмірної деталізації окремих розділів стратегії, зокрема, щодо розвитку вугільної та нафтогазової галузей, при недостатній увазі до питань енергозбереження й використання відновлюваних джерел енергії (ВДЕ) (низька частка ВДЕ в кінцевому споживанні енергії), як і ігнорування взятих Україною зобов'язань в рамках Енергетичного співтовариства залишились поза увагою її розробників.

Однак хотілося б поговорити не про приріст ВВП і припущення щодо енергоспоживання чи частку ВДЕ в енергобалансі країни, закладені в стратегії, хоча, безумовно, вони теж важливі, а про бачення майбутнього України, яке відображається у стратегії.

З чого власне починається підготовка стратегії? З образу бажаного бачення майбутнього. А вже таке бачення деталізується у вигляді пріоритетів і цілей, які лягають в основу документа. Проте саме бачення майбутнього в Енергетичній стратегії не проглядається.

Натомість стратегія закріплює поточну модель споживання, яка спирається на викопні ресурси. Експортно-орієнтовані сировинно-продуктові вертикалі (вугілля-чавун-сталь; вугілля-електроенергія-сталь; газ-аміак-добрива) лише підсилюються.

Чи може така модель забезпечити збалансований розвиток України в економіко-соціо-екологічних координатах з одночасним підвищенням стандартів життя населення хоча б до середньоєвропейського рівня? Очевидно, що через природно високу ресурсомісткість зазначених сировинно-продуктових вертикалей та їх негативний вплив на навколишнє середовище навіть за умови впровадження сучасних технологій досягти цього не вдасться. Один або кілька базисів у цих координатах буде втрачено. Досвід інших країн, як розвинених на певному етапі їх розвитку, так і тих, що розвиваються, свідчить насамперед про те, що буде знехтувано екологічними та соціальними пріоритетами. Те саме демонструє новітня історія "розвитку" України.

Мене не надихає така перспектива. Це не те, чого я бажав би собі та своїм дітям.

Яким же має бути бачення енергетичного майбутнього України? Очевидно, що воно має відповідати майбутнім енергетичним потребам, а також майбутнім викликам. Які ж ці потреби і виклики? Потреби можна спробувати спрогнозувати, але це досить невдячна справа із непрогнозованим результатом. Тому, на мою думку, енергетичні потреби слід формувати та ними керувати. Саме це повинна робити держава через притаманні їй функції регуляторної та стимулюючої політики. Впевнений, що головним напрямком тут має стати зниження енергоспоживання та керування ним. Передусім через зміну структури економіки (перехід від енергоємного виробництва із низькою доданою вартістю до високотехнологічних виробництв і сфери послуг) і разом із цим через підвищення ефективності використання енергії в інших сферах. Знижене енергоспоживання дає змогу більш раціонально підійти до вирішення питання енергозабезпечення. В цьому питанні слід спиратися на розширення використання відновлюваних джерел енергії разом із скороченням використання викопних палив із одночасним зниженням їх впливу на навколишнє середовище. І це не лише сонячна те вітрова енергія, про які часто ведуть сьогодні мову в Україні, це й біомаса, й енергія річок і теплова енергія довкілля.

Серед викликів, які постануть перед майбутньою енергетикою України, в Енергостратегії немає глобальної зміни клімату. У документі спромоглися згадати лише про Кіотський протокол, та й то у спотвореному уявленні авторів про реальний стан речей з цього питання. Це може свідчити лише про одне - питання зміни клімату не бралися до уваги при розробці стратегії. Водночас Енергетична дорожня карта ЄС на період до

2050 р. обертається саме навколо цього питання, а в червні президент США представив свій план дій США із протидії глобальній зміні клімату, який присвячений в основному енергетиці. На жаль, в Україні питання зміни клімату розглядається найчастіше в контексті продажу квот на викиди парникових газів чи чергових оборудок із коштами, отриманими від їх продажу. Як на мене, то адекватна та професійна реакція на протидію глобальній зміні клімату й адаптації до неї має зайняти чільне місце в стратегії. І це не лише вкладається у бачення енергетичного майбутнього, а й органічно доповнює його.

Чи простий шлях перетворення енергетичних планів на реальність? Однозначно не простий. Але це бажане бачення майбутнього, якого хочеться досягти і заради чого хочеться докласти зусиль.

Примітка: всі таблиці взяті з оновленої 24.07.2013 р. Енергетичної стратегії України на період до 2030 р.

Увійти за допомогою Google

Увійти за допомогою Google