У статті "Газотранспортна система України: на порозі ринку Євросоюзу" (DT.UA №24 від 27 червня 2013 р.) йшлося про основні, на мій погляд, завдання, які насамперед необхідно вирішити Україні для створення єдиної методологічної основи об'єднання європейських та українського ринків природного газу.

У даній статті ми проаналізуємо, в які реальні строки та що конкретно потрібно для цього зробити передусім Україні.

Насамперед спробуємо відповісти на запитання, чому об'єднання з європейськими газовими ринками вигідне нашій державі.

Навіщо це потрібно?

Звичайно, є формальні, але вже законні підстави: проголошення європейського вектора політики Української держави, входження (приєднання) України в Європейське Енергетичне співтовариство, що безпосередньо стосується як електроенергетики, так і газової галузі (ринків). Але ці факти дотепер багатьма навіть фахівцями як в Україні, так і поза нею сприймаються, швидше, як гасла. А чому це справді необхідно?

На мій погляд, практична користь від цих кроків для України полягає в такому.

Перше. Методологічне об'єднання української газотранспортної системи (ГТС) із європейською газовою інфраструктурою дасть можливість - у випадку екстремальних ситуацій - користуватися, крім іншого, і можливостями європейських регіональних ринків, у тому числі при організації регулярних поставок газу за реверсним напрямком в Україну. Інакше кажучи, це однозначно підвищить енергетичну безпеку України.

Друге. Створить передумови для входження на український внутрішній газовий ринок міжнародних газових трейдерів, що, у свою чергу, стимулюватиме конкуренцію та в остаточному підсумку має привести до зниження внутрішніх цін на газ для споживачів.

Третє. Створить можливості для включення українських підземних сховищ газу (ПСГ) у європейську систему зберігання газу, тобто, інакше кажучи, забезпечить зберігання газу європейськими трейдерами в наших ПСГ. (Слід зазначити, що акумулююча, а не просто пропускна здатність "Північного потоку" та "Південного потоку", які обходять Україну, непорівнянна з можливостями українських ПСГ, розташованих поблизу західних кордонів України - можливості вітчизняних ПСГ значно вищі.)

До речі, про важливість українських ПСГ для європейської енергетичної безпеки говорив і єврокомісар із енергетичних питань пан Гюнтер Еттінгер у своїй доповіді у Вашингтоні 18 червня 2013 р. (причому Україні в цій доповіді було присвячено окремий розділ).

Четверте. Залучить інвестиції для реконструкції (модернізації) української газотранспортної системи.

При викладі матеріалу я не хотів би, аби у читачів склалося враження, що автор повністю ігнорує так звану російську складову. Вона є.

Можливості української ГТС такі, що повністю завантажити її навіть при інтенсивному видобутку газу на глибоководному шельфі Чорного моря та при видобутку нетрадиційного газу без участі Росії не вдасться.

З Росією слід домовлятися, шукати компроміси. Напевно, слід вести переговори про газотранспортний консорціум, участь росіян у роботі наших ПСГ та окремо - про перегляд контракту 2009 р. із закупівлі російського газу "Нафтогазом України".

Принаймні Росія залишається важливим гравцем на українському газовому ринку.

Ще один нюанс. На мою думку, реально лібералізація газового ринку України (фактична, а не "паперова") можлива лише за попереднього здійснення цінової реформи. Адже нині так зване соціальне навантаження повністю лежить на "Нафтогазі". Навіть іноземні автори дослідження "Україна-2012", проведеного Міжнародним енергетичним агентством у 2012 р., зазначали, що лібералізація внутрішнього українського газового ринку без цінової реформи призведе до істотного погіршення фінансового стану "Нафтогазу України".

Як вийти із цієї ситуації? На мій погляд, один із можливих варіантів - це "монетизація пільг", тобто газ купується всіма за економічно обґрунтованою ціною, а соціально незахищені верстви населення отримують фінансові кошти (у тому числі, можливо, фінансові сурогати-чеки, талони) для його оплати, якими також можуть оплачуватися комунальні послуги.

Реверс.

Подальші перспективи

Перед розглядом програм робіт зі створення методологічної єдності європейських та українського ринків природного газу зупинимося на питаннях реверсу, бо саме технічне (фізичне) здійснення реверсу визначає практичну здійсненність об'єднання названих ринків.

Станом на сьогодні працюють два канали поставок природного газу в Україну за реверсними маршрутами: через Польщу (пункт "Дроздовичі"; максимально можливий добовий обсяг поставки газу - до

5 млн кубометрів) і з/через Угорщину (пункт "Берегове"; добовий обсяг поставки - до 10–15 млн кубометрів).

Однак слід зазначити, що ці реверсні поставки в Україну поки належать до категорії interruptable capacity. Тобто це не гарантовані поставки, і в будь-яку хвилину вони можуть бути призупинені. Утім, таке з реверсними газопоставками в Україну вже траплялося, але через невеликий обсяг (якщо порівнювати навіть із добовим обсягом споживання газу в країні) цього практично ніхто не помітив - вітчизняні газотранспортники збалансували для споживачів interruptable capacity.

Значно більший інтерес становлять поставки природного газу трубопровідним маршрутом із Республіки Словаччина через прикордонний пункт Вельке Капушани (Великі Капушани). Через цей канал в Україну теоретично може надійти до

30 млрд кубометрів газу на рік.

Проте... Тут ситуація ще складніша. Наприклад, у 2011 р., за даними Міжнародного агентства регуляторів (ACER, Market Monitoring Report), замовлена "Газпромом" пропускна потужність (з України до Словаччини) становила 95% від максимально можливої за технічними умовами. Використана ж потужність становила 68%, тобто 32% від максимально можливої потужності газопровідної системи залишилися незатребуваними. Мабуть, у 2012 р. "картина" була схожою.

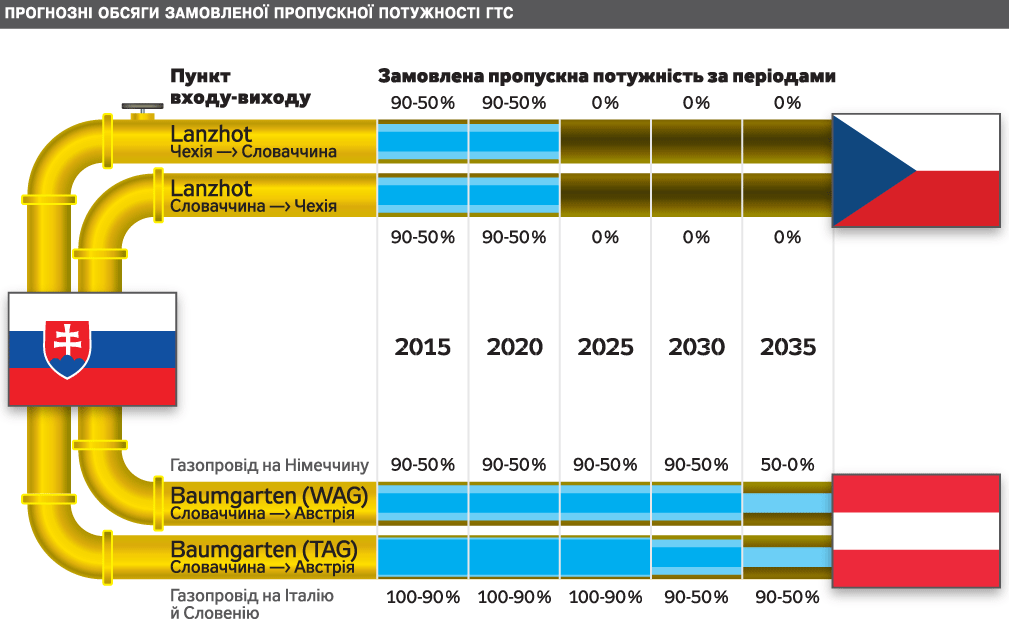

За оцінкою ACER та ENTSO-G (Європейської асоціації операторів газотранспортних систем), за словацьким напрямком Україна в перспективі може розраховувати на прогноз замовленої пропускної здатності, наведений на рисунку.

Навіть побіжний аналіз даних, наведених на рисунку, свідчить про те, що фізичний потік газу з австрійського Баумгартена в Україну буде досить складно організувати.

Може йтися або про "віртуальний" реверс (чи можливий він без згоди "Газпрому" - це має сказати Європейський Союз (восени 2013 р.). Або необхідно будувати додатковий газопровід, що є досить дорогою справою (вартість такого газопроводу потужністю 20 млрд кубометрів на рік становитиме, орієнтовно, близько 820 млн. дол.).

Щоправда, є одна позитивна обставина. За рішенням ACER, з 2014 р. запроваджується аукціонний продаж пропускних потужностей, причому лише на рік. Тому дані, наведені на рисунку, можуть істотно змінитися.

Що робити,

або Як забезпечити гарантовані поставки газу в Україну

Отже, переходимо до програми робіт з об'єднання нормативної бази української газотранспортної системи, включаючи підземні сховища газу, з європейською.

Як відомо читачам DT.UA, в Україні виконано певну роботу з лібералізації енергетичного і, зокрема, газового ринку. По суті, її було розпочато тільки 2010 р. з ухваленням Закону України "Про основи функціонування ринку природного газу" і згодом продовжено після прийняття у 2012 р. "Порядку доступу і приєднання до газотранспортної системи України". Але очікувати швидкого успішного завершення цієї комплексної роботи було б наївно.

Для довідки. У Європі роботу з лібералізації газового ринку було розпочато 1996 р. І лише у 2014 р., на думку європейських інститутів, її мають закінчити. (При цьому, на думку багатьох європейських практиків, ця робота далека від завершення.)

То що ж можна зробити в Україні і в які строки?

Видається реальним у 2013–2016 рр. підготувати необхідну нормативну базу для забезпечення методологічної єдності роботи операторів газотранспортних систем, у нашому випадку - ПАТ "Укртрансгаз".

У згаданому на початку статті посиланні на статтю в DT.UA (№24) перелічено основні завдання, які необхідно вирішити.

Спробуємо вибудувати програму їх реалізації в часі.

Безумовно, відповідно до доручення прем'єр-міністра України у 2013 р. необхідно прийняти відповідну концепцію розвитку вітчизняної ГТС. Було б бажано цього ж року прийняти і програму робіт з реалізації цієї концепції.

На мій погляд, така програма може бути побудована в такий спосіб.

У 2014 р. необхідно вирішити питання забезпечення гарантованих постійних (firm capacity) поставок газу зі східноєвропейських країн в Україну (з Польщі, Угорщини і Словаччини).

У 2013 р. необхідно розпочати і в 2014 р. завершити розробку і прийняття необхідних законодавчих актів, у тому числі і щодо законодавчого забезпечення віртуального реверсу. Європейські країни це практикують. Але енергетичне законодавство України все ще істотно відрізняється від законодавства Європейського Союзу.

Окремо необхідно розглянути питання забезпечення гарантій (напевно, законодавчих) для трейдерів, які зберігають природний газ в українських підземних сховищах газу (загальний можливий обсяг зберігання за сезон для іноземних трейдерів - 10–15 млрд кубометрів).

У 2013–2014 рр. необхідно розробити і прийняти (ввести в дію) такі методологічні документи. Насамперед методику визначення, замовлення (бронювання) вільних пропускних потужностей ГТС, у тому числі купівлі цих потужностей на вторинному ринку. Цікавою в цьому плані, на мою думку, є можливість продажу цих потужностей на аукціонах (але не так, як у Євросоюзі - на один рік, а хоча б на період до п'яти років). Додаткові кошти, отримані оператором ГТС на таких аукціонах, мають перебувати під жорстким контролем регулятора (НКРЕ) і спрямовуватися на реконструкцію, ремонт ГТС.

Також у 2014 р. необхідно завершити сертифікацію в системі ENTSO-G українського оператора ГТС - ПАТ "Укртрансгаз". Для цього треба розробити і прийняти необхідні кодекси. (Відповідно до європейських нормативних актів, ПАТ "Укртрансгаз" може мати в ENTSO-G лише статус спостерігача, але й це дуже важливо.)

Того ж 2014-го необхідно прийняти рішення про організаційно-економічну структуру створюваного електронного майданчика з торгівлі природним газом. Як правило, засновниками таких майданчиків виступають оператори ГТС або їхні дочірні компанії. Іноді в складі засновників з'являються і біржові структури. У будь-якому разі, питання залучення бірж для забезпечення роботи такого майданчика є актуальним.

Наприклад, можна розглядати можливість залучення для роботи на створюваному майданчику Лейпцизької біржі EEX. Ця біржа та її трейдери працюють на хабах NBP (Великобританія), TTF (Нідерланди), GASPOOL та NCG (Німеччина), налагодили кооперацію з біржею Powernext Gas, забезпечують кліринг позабіржових операцій на хабах NBP і PSV (Італія). Біржа EEX володіє 98,5% European Community Clearing (ECC) - європейського клірингового дому, що працює на семи біржах.

Можливо, буде цікавим залучення біржі ICE-Endex, що оперує на хабах NBP, TTF і Zee (Бельгія). Остання зі згаданих бірж становить для нас інтерес у тому числі й тому, що 79,12% її акцій належать міжнародній біржі NYCE: ICE. Це особливо важливо з урахуванням того чинника, що в перспективі можлива поставка в Європу північноамериканського скрапленого газу.

Взагалі ж аналіз ситуації та прогнозів показує, що біржі традиційно спеціалізуються на таких фінансових інструментах, як ф'ючерси, опціони тощо, а фізичні обсяги газу продаються на позабіржовій торгівлі (OTC - over the counter).

Наступна група завдань - це перехід на тарифну систему "вхід-вихід". Опираючись саме на таку систему, працюють європейські хаби. Треба зазначити, що система "поштових тарифів", за якими нині працює вітчизняна газотранспортна система на внутрішньому ринку України, є окремим випадком тарифної системи "вхід-вихід", коли тарифи на всіх точках входу в ГТС і виходу з неї однакові.

Цей перехід також необхідно здійснити не пізніше 2015 р., як і перехід на облік газу за енергетичними показниками (мегават, кіловат-години на місяць, рік).

Over the counter,

чи Окремий випадок?

Якщо здійснити в зазначений термін вищезгадані заходи, у 2015–2016 рр., на мою думку, можна буде говорити про створення повноцінного електронного майданчика з торгівлі природним газом, об'єднаного із системою європейських хабів. Майданчика, на якому зможуть оперувати не лише українські учасники ринку природного газу, а й зарубіжні газотрейдери.

(Автор не розглядає в цій статті питання технічної реконструкції ГТС, її модернізації з урахуванням забезпечення поставок за реверсом, завантаженості газотранспортної системи транзитним російським газом).

І наостанок. Ми всі повинні пам'ятати, що перехід на європейські стандарти побудови енергетичних ринків потребує планомірної і кропіткої роботи з певними фінансовими витратами. Укласти кілька договорів із зарубіжними газотрейдерами на зберігання їхнього газу в наших підземних сховищах і назвати це нашим "хабом" можливо. Проте це буде бажане, а не дійсне. Тож попереду досить серйозна робота, та вона окупиться.

Увійти за допомогою Google

Увійти за допомогою Google