Якщо предметно продовжувати дискусію, давно розпочату у DT.UA, й аргументовано розмірковувати про майбутнє української газотранспортної системи (ГТС), то для подальшого аналізу розвитку подій варто виокремити дві найсуттєвіші складові. По-перше, врахувати і проаналізувати транзитну роль української ГТС. По-друге, віддати належне ролі і місцю вітчизняної ГТС у забезпеченні ефективного функціонування внутрішнього ринку газу.

Отже, розглянемо обидві названі складові.

Транзитна роль вітчизняної ГТС, або ГТС України як оператор газопотоків

З якими обсягами природного газу може найближчими роками працювати оператор української ГТС - ПАТ "Укртрансгаз", достеменно невідомо. Поки що невідомо. Тим більше, якщо постійно озиратися на російський "Газпром". Він робить свою справу - розробляє маршрути в обхід території України. Як розуміє свою вигоду, так і робить. Це його юридичне право - не бажає "Газпром" залежати від України у транзитному (і не лише) вимірі. Будує і намагається заповнити транзитні газопроводи, що обходять Україну. Той же "Північний потік", що завантажений такою мірою, якою дозволяє ЄС.

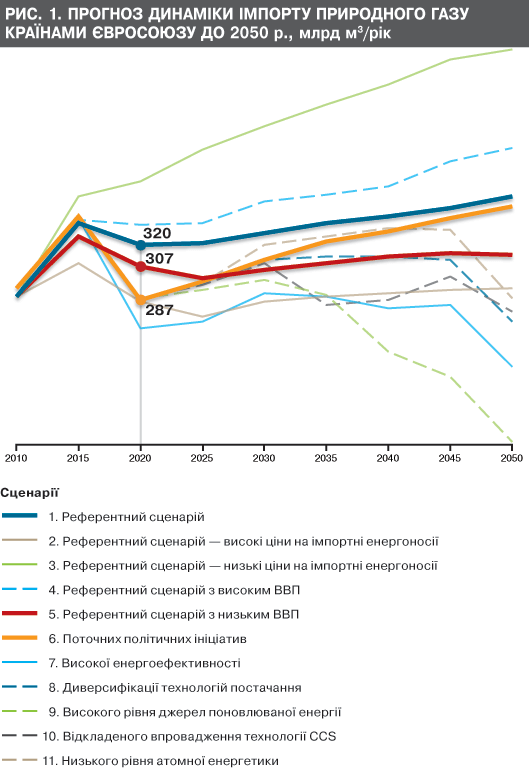

Щоб зрозуміти наявні перспективи української газотранспортної системи, передусім проаналізуємо прогноз обсягів імпорту природного газу, в тому числі російського до Європи. Для цього порівняємо дані, наведені на рис. 1, 2, а також у табл.

На рис. 1 наведено прогнозну динаміку імпорту природного газу країнами Євросоюзу до 2050 р. за різними сценаріями, сформульованими Європейською комісією. Ці дані свідчать, що майже за всіма основними сценаріями експерти Єврокомісії прогнозують протягом п'яти років (2015–2020 рр.) зниження обсягів імпорту природного газу. Особливо за умови вжиття додаткових заходів, зокрема заходів з енергозбереження, та за умови спрацювання окремих чинників, що безпосередньо впливають на ціну на газ, зокрема на ціну у доларах за барель у нафтовому еквіваленті. Адже майже всі довгострокові контракти, приміром, з російським "Газпромом", тією чи іншою мірою зав'язано на нафтові ціни, або ціни нафтового еквівалента. (Тезисне пояснення та обґрунтування сценаріїв Єврокомісії наведено у табл.) Це може також означати, що країни ЄС, які мають довгострокові контракти з російським "Газпромом" і норвезьким Statoil, домагатимуться перегляду певних положень цих контрактів (власне, багато хто з них узгодив з "Газпромом" зниження ціни без перегляду принципових положень довгострокових контрактів).

Чи відбуватиметься це за формальною процедурою, яка передбачена у їхніх контрактах, або ж це буде мирова угода - не суть важливо. Важливий сам факт: енергоринок Європи, учасником якого вже є Україна, стрімко змінюється. І надалі продавцям (видобувним компаніям і трейдерам), транзитерам (операторам мереж) і покупцям природного газу не обійтися без урахування сучасних і майбутніх тенденцій.

Так, за виключенням крайніх референтних сценаріїв, наведених експертами ЄС, обсяг імпорту природного газу до Євросоюзу за першим, п'ятим і шостим референтними сценаріями коливатиметься у межах 287–320 млрд кубометрів на рік. Тобто динаміка імпорту природного газу до країн ЄС ненабагато зміниться з огляду на те, що додаткових заходів для цього не потрібно. Вони знадобляться хіба що за шостим сценарієм, який потребує впровадження додаткових заходів у вигляді політичних законодавчих ініціатив (див. табл.). Зокрема, розробки стратегії для країн Євросоюзу "Енергетика 2020" з урахуванням впровадження і здійснення додаткових енергоефективних заходів. Яких саме, кожна країна - споживач природного газу визначатиме окремо з огляду на свої національні інтереси та енергетичні потреби у рамках загальноєвропейської стратегії раціонального енергоспоживання і диверсифікації джерел енергопостачання.

Ця стратегія визначена, як 20х20х20. Що означає, що 60% енергозабезпечення країни ЄС мають розподілити на три джерела: 20% - безпосередньо традиційний імпорт енергоносіїв, 20% - енергоощадні заходи і технології, ще 20% - альтернативні (відновлювані) джерела енергозабезпечення. Базові 40% енергозабезпечення кожна країна визначає для себе самостійно з урахуванням наявних енергоджерел і власної стратегії енергетичної безпеки. Хтось відмовляється від атомної енергетики, хтось скорочує або диверсифікує імпорт енергоносіїв…

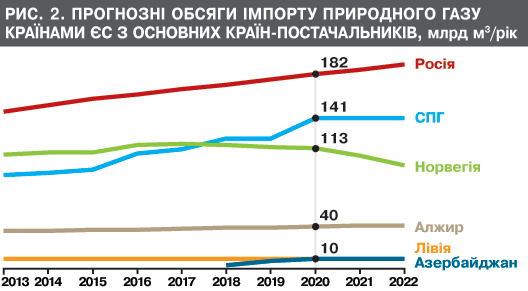

Як це може відбуватися, показано на рис. 2, де подано прогноз обсягів імпорту природного газу країнами Євросоюзу з основних країн-постачальників.

Аналіз цих та інших (більш як десяти) прогнозів, виконаних світовими консалтинговими структурами, а також ситуації, пов'язаної з виконанням умов Третього енергетичного пакета на території країн ЄС (умови доступу до мереж третіх сторін), дає змогу зробити такі висновки:

- протягом 2015–2025 рр. найімовірнішим обсягом транзиту через українську ГТС є обсяг у межах 40–65 млрд кубометрів на рік;

- після 2030 р. реальними є обсяги транзиту у 70–80 млрд кубометрів на рік.

Тож висновок може бути таким. Після 2030 р. ситуація із завантаженням нашої ГТС транзитним газом буде більш-менш спокійною. Однак треба дожити до цього періоду. Тобто запитання залишається: яким чином ГТС України зможе проіснувати до 2030 р.?

На мій погляд, треба розглядати всі можливі варіанти. Єдиний визначальний чинник - завантаження ГТС і необхідні кошти на реконструкцію та підтримку системи в належному технічному стані. Визначальна умова - існування в Україні незалежного, професійного регулятора. ГТС України, безумовно, має функціонувати під юрисдикцією саме такого регулятора.

Отже, переходимо до другої складової - внутрішнього газового ринку України.

Роль і місце ГТС у ефективному функціонуванні

ринку газу України

Передусім нагадаю, яким був обсяг ринку природного газу України торік. Споживання газу становило 51 млрд кубометрів (без урахування технологічних витрат газу). Видобуток газу в Україні дорівнював 20,5 млрд, імпорт - 33 млрд кубометрів.

Частка недержавних видобувних компаній у видобутку газу в Україні становила 11,5%, у споживанні - 4,5%.

Кількість діючих трейдерів на ринку газу України - близько 170. Хоча ліцензії на цей вид діяльності отримали майже 400 компаній. Наявність великої кількості газових трейдерів дає підстави зазначити, що поступово йде процес лібералізації ринку.

Зважаючи на участь України в Європейському Енергетичному співтоваристві, появу і нарощування реверсних потоків, а також на обговорення організації східноєвропейського газового хаба, питання створення єдиного з європейською спільнотою нормативного простору (директиви, регламенти, методики тощо) є вкрай актуальним.

Перше питання - це правила доступу до ГТС. У 2012 р., після трирічної роботи, ці правила було прийнято в Україні. Безумовно, це великий крок уперед, хоча до стандартів європейських мережевих кодексів ще далеко.

Друге - облік газу. У Європі, як правило, газ обліковується в енергетичних показниках, а саме: в мегават (кіловат)-годинах за годину (місяць, рік). Це виправдано, бо саме енергетичні характеристики природного газу (а вони відрізняються залежно від його походження) визначають цінність газу як палива. У 2013–2014 рр. нам також потрібно перейти від обліку газу в кубометрах до обліку в енергетичних одиницях (тобто за теплотворністю).

Третє питання - тарифна система. У 2009 р. Європейський Союз прийняв Регламент №715, за яким оператори газотранспортних систем ЄС мали перейти до тарифної системи "вхід-вихід". Що це означає? На прикладі України це виглядає так. У всій ГТС України визначаються точки входу (видобувні промисли, імпорт, зберігання) та виходу (експорт, споживання, зберігання). Для кожної такої точки встановлюється вартість входу (виходу) до системи. Передбачається, що всередині ГТС газ з кожної точки входу може бути транспортований до кожної точки виходу.

На сьогодні у нас для внутрішнього транспортування застосовується так званий поштовий тариф (не залежить від відстані), а для транзиту - дистанційний тариф (залежить від відстані; обумовлений у контракті з "Газпромом"). Для транзиту цей тариф діятиме, доки є чинним контракт з "Газпромом", тобто до 2019 р. включно. Якщо, звичайно, контракт не буде переглянуто чи розірвано.

Перехід на тариф "вхід-вихід" для внутрішнього транспортування є бажаним для нас, бо саме за такої структури тарифу можна застосувати єдине інформаційне та програмне забезпечення, яке використовують європейські газові трейдери.

Потрібно також значно переробити тарифну систему роботи підземних сховищ газу. Реконструкція підземних сховищ потрібна також для підвищення можливих темпів добового відбору газу із них.

Ще одну проблему можна розпочати розв'язувати вже сьогодні. Це розробка та впровадження у практичну діяльність методик визначення, замовлення, продажу та перепродажу вільних пропускних потужностей магістральних (і розподільних) газопроводів. У такому разі власник (трейдер, покупець) має замовляти у газотранспортного оператора вільну пропускну потужність трубопроводу, можливо, на певний період часу. Допускається перепродаж цих потужностей між суб'єктами ринку.

Варто додати, що саме тарифна система "вхід-вихід" органічно поєднується з європейською методикою замовлення (продажу) вільних пропускних потужностей.

Реалізація вищезазначених першочергових завдань дасть змогу підготувати український внутрішній ринок до роботи за європейськими правилами. За умови реалізації зазначених підготовчих заходів можна говорити про створення в Україні газових хабів для торгівлі та/або зберігання природного газу.

Фізичний східноєвропейський газовий хаб на базі західноукраїнських підземних сховищ природного газу може бути організований у 2015–2016 рр. у результаті створення акціонерного товариства, засновниками (акціонерами) якого можуть стати НАК "Нафтогаз України" (ПАТ "Укртрансгаз"), польські, угорські, словацькі оператори газотранспортних систем. Можливо, російський "Газпром". Упевнений, що запропонований комплекс першочергових дій створить необхідні передумови для поступового методологічного об'єднання українського та європейського газових ринків.

Увійти за допомогою Google

Увійти за допомогою Google