Авантюра под названием «обязательная накопительная система» концептуально является финансовой пирамидой длиной в 40 лет, потому что когда на пенсию выйдут ее первые участники, накопительная система станет солидарной в первоначальном значении этого термина: средства, вкладываемые застрахованными, сразу же будут отдавать пенсионерам. Да и сохранять постоянный уровень аккумуляции сбережений на протяжении минимум 40 лет при глобальных кризисах каждые 20 почти невозможно. Не оправданы надежды также на то, что удастся получить краткосрочный дешевый ресурс для инвестиционных проектов в реальной экономике, пусть даже потом расплачиваться придется государству через те же 40 лет. Но сейчас в мире нет проблем с дешевым инвестиционным капиталом, как полвека назад. А для Украины вообще не стоит вопрос заемного ресурса — международные банковские учреждения и институты готовы финансировать реальные инвестиционные проекты на очень привлекательных условиях. Вопрос — в защите этих вложений, прежде всего через независимую судебную власть. И введение накопительной системы выглядит именно как попытка избежать усиления правового государства путем создания искусственного голода на заемном рынке. Опять-таки при галопирующих учетных ставках банковского регулятора делать долгосрочные экономические прогнозы, необходимые для долгосрочных вложений, источником которых являются пенсионные сбережения, практически невозможно.

Если для бизнес-среды интерес к пенсионным взносам заключается в возможности получить дешевый заемный ресурс, то для застрахованного лица основное требование к пенсионной системе — хотя бы сохранить первичную стоимость сбережений. При этом получение максимальной аккумуляции отложенных средств является главным критерием для выбора инструмента накопления.

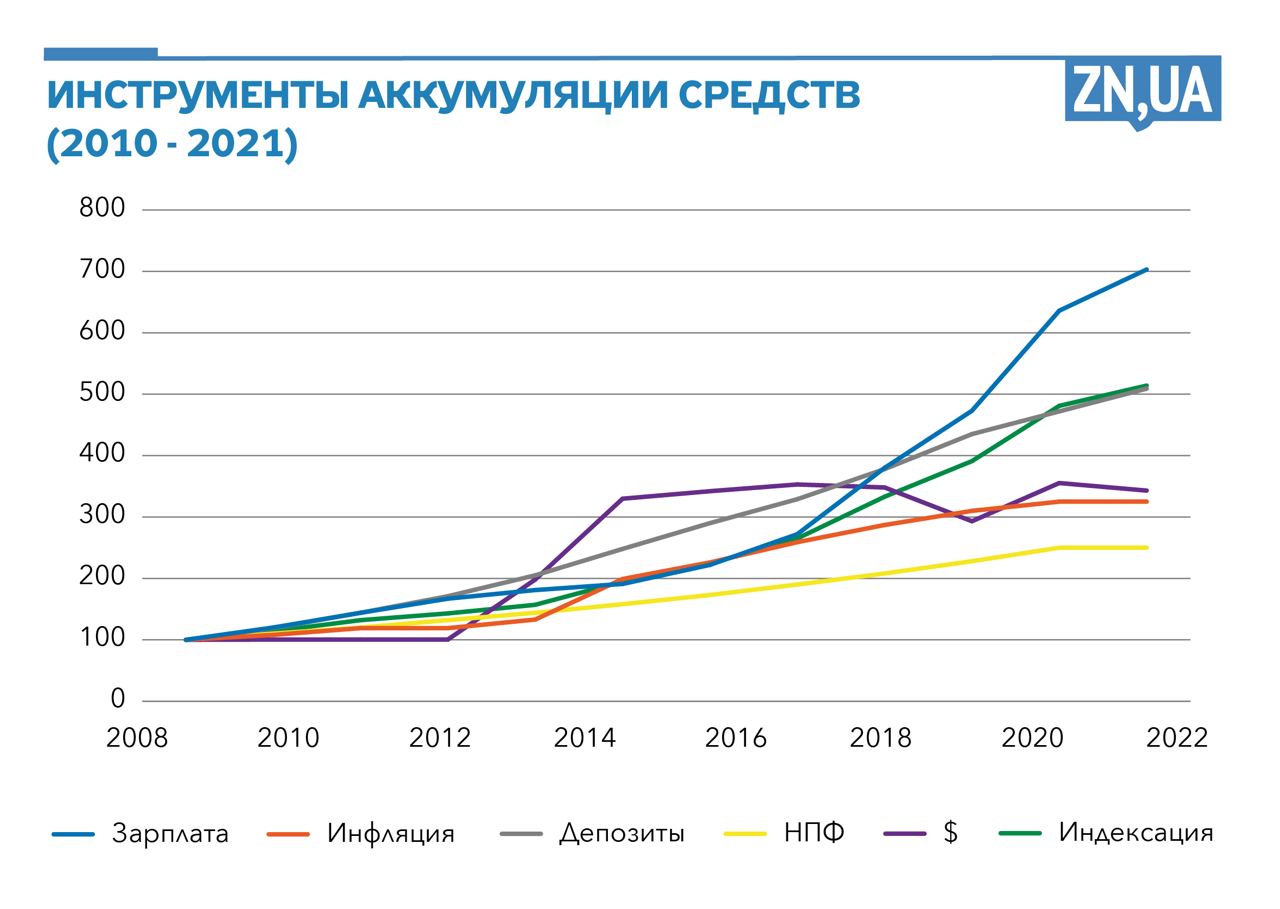

Анализ реальных результатов таких вложений на протяжении десятилетия, с 2010-го по 2021 год, показывает интересную тенденцию (см. рис.). Так, при аккумулированной инфляции за эти годы в 3,25 раза вложения в негосударственные пенсионные фонды ожидаемо показали наихудший результат, который даже не покрывает уровня инфляции, — 2,5. Простая замена гривни на валюту приумножила номинальные средства в 3,43 раза. Банковский депозит позволил аккумулировать средства на уровне 5,09. За это время средняя зарплата выросла в 7,01 раза. А именно она заложена в расчет пенсии. То есть в случае добровольных взносов на пенсионное страхование, предусмотренное статьей 12 базового Закона «Об общеобязательном государственном пенсионном страховании», результат аккумуляции средств выглядит наиболее привлекательным.

Казалось бы, для правительства решение пенсионной проблемы выглядит банально просто — развернуть широкую коммуникационную кампанию по стимулированию трудоспособного населения платить в Пенсионный фонд в добровольном порядке, тем более что при этом не нужно декларировать источник происхождения этих средств.

Однако не все так просто, здесь должно быть доверие к государству, которое завоевывают годами, опираясь на ряд факторов. В первую очередь на последовательность государственных обязательств. Здесь вроде бы есть перспектива — пенсии выплачивались исправно даже в лихие 1990-е. И не из-за кристальной честности власть имущих, а, скорее, из-за инстинкта самосохранения, — пенсионеры традиционно ходят на избирательные участки, так что эксперименты с их пенсиями не только очень болезненно ударили бы по самим экспериментаторам, но и поставили бы саму страну на грань краха. Другой фактор — справедливость, которая заключается в сравнимости пенсий и трудовых вкладов. После введения индивидуальных пенсионных счетов в начале века корреляция действительно есть: те, кто работал официально на протяжении трудовой жизни, получают больше, чем те, кто в 60 лет обращается в Пенсионный фонд и сталкивается с неприятной новостью — либо пенсию не будут оформлять до получения минимального пенсионного стажа, либо же она мизерная, потому что и официальная зарплата была на уровне минимальной. Наибольшее разочарование ожидает физических лиц-предпринимателей, которым законодатель угодливо разрешил платить на уровне, отвечающем отчислениям от минимальной зарплаты. Причем налоговая администрация страшно нервничает и удивляется, если умные ФЛП платят больше, поскольку автоматическая система учета показывает переплату, что непривычно для налоговиков.

И, наконец, честность в расчете пенсии. То есть прямая связь между взносами и размером пенсии, который может самостоятельно посчитать застрахованное лицо со знанием арифметики на уровне школьной программы. А тут все намного сложнее. Прежде всего потому, что прямой связи между взносами и размером пенсии нет. Расчет ведется, исходя из размера официальной зарплаты, а не взносов. И большинство наемных работников абсолютно не интересует, какой размер отчислений из их зарплаты идет на аккумулирование пенсий. А вот работодателя это очень интересует, потому что единый социальный взнос, составляющей которого являются пенсионные взносы, — это фактически налог для него. И уменьшить размер этого налога — святая обязанность для лоббистов работодателей, которых при этом размер пенсий их бывших работников абсолютно не интересует. И в борьбе с пенсионерами они уже одержали победу в 2017 году, сократив ЕСВ почти вдвое, что заставило правительство соответственно уменьшить коэффициент замещения. Опять же, закон не указывает, сколько процентов от этих 22% на фонд оплаты труда, которые платятся в виде ЕСВ, идет сугубо в Пенсионный фонд, а сколько — на другие фонды, целесообразность которых выглядит весьма сомнительной, особенно во время войны. Пенсионному фонду как оператору ЕСВ это позволяет управлять средствами. Но с учетом принципов построения публичных финансов, к которым относятся также и пенсионные взносы, такая оперативная свобода выглядит как манипулирование средствами, содержащее огромные коррупционные риски. Кстати, тема для размышлений и исследований для Счетной палаты.

Привлекательная перспектива лучшего аккумулирования средств на пенсию по сравнению с другими финансовыми инструментами путем добровольных взносов в Пенсионный фонд несколько тускнеет из-за того, что часть таких взносов направляют в другие фонды. Уплата в фонд безработицы для самозанятых лиц вообще лишена элементарной логики. Страховые случаи, возникающие вследствие травмирования на рабочем месте для самозанятых лиц, невозможно зафиксировать. А размер выплат по временной нетрудоспособности приобретает какой-либо смысл только в случае существования триады работодатель—наемный работник—профессиональные союзы. Поэтому без изъятия в чистом виде взносов в Пенсионный фонд идея популяризации добровольных взносов обречена на неудачу.

Сам расчет пенсии выглядит весьма запутанно. Без применения инструмента пенсионного калькулятора, за что нужно поблагодарить разработчиков пенсионных программ для Пенсионного фонда, рассчитать размер пенсии самостоятельно практически невозможно. А это точно не способствует повышению доверия к честности таких расчетов. Кстати, хотя уровень аккумуляции вложений за анализируемый период превышает семь раз, пенсионные выплаты выросли всего в пять, поскольку индексация пенсии учитывает рост не только средней зарплаты, но и инфляции, что концептуально неправильно, поскольку как на этапе накопления, так и на этапе выплат следует учитывать одни и те же параметры актуализации средств.

Также в расчете пенсии не учтено увеличение среднего возраста жизни на пенсии, как и средний возраст вступления в трудовую деятельность, который также имеет тенденцию к росту. И этот фактор тоже становится весомым в расчетах жизненного цикла и, соответственно, параметров пенсионной системы.

Не способствуют повышению доверия к государству и постоянные подачки политиков под выборы пенсионерам, которые представляют как достижения действующей власти. И не только потому, что в таких благодеяниях чувствуется привкус подкупа избирателей, но и потому, что это разрушает прямую зависимость между трудовым вкладом и размером пенсии. Зачем работать, если государство можно и без этого заставить обеспечивать уровень пенсии, которая будет определять политический выбор для пенсионера на избирательных участках.

Существующая система пенсионного обеспечения, именно обеспечения, а не страхования, больна. От правильного диагноза, четкого и недвусмысленного анализа явлений и даже терминов, применяемых в законодательстве, освобождения их от политических наслоений зависит и назначение лечения. Это может быть плацебо, которое будет действовать короткий срок, но не обманет мыслящую часть общества, уже эмигрирующую в страны, где политики ведут с избирателями трудный, но честный диалог. Также нужно помнить, что пенсионная система — это не сфера бизнес-активности, а элемент общественного договора, то есть договора между поколениями, который является основой построения социального государства.

В действительности у Украины есть уникальный шанс превратить существующие угрозы в потенциальные возможности. У нас очень низкий средний возраст, до которого доживают пенсионеры, — всего 78 лет, в развитых странах он на десять лет выше. Поэтому потенциальное соотношение работающих к пенсионерам статистически лучше. И еще, у нас только немногим более половины трудоспособного населения застрахованы. Причем львиная их доля платят минимальные взносы. То есть у Украины есть неплохой потенциал роста количества застрахованных, что позволит как уменьшить дефицит Пенсионного фонда, так и увеличить соотношение средней пенсии к средней зарплате. Нужно только выбрать точку приложения государственных усилий для поощрения будущих пенсионеров заботиться о своей безбедной старости.

Больше материалов Юрия Ганущака читайте по ссылке.

Войти с помощью Google

Войти с помощью Google