В результате широкомасштабного вторжения в Украину 24 февраля 2022 года Россия оказалась в беспрецедентной международной изоляции, в том числе в торговой сфере. В то время как общественное внимание сосредоточено прежде всего вокруг проблем с отказом от российских энергоресурсов, принятые против России пакеты санкций уже запретили ввозить в западные страны широкую номенклатуру товаров.

Так, ЕС запретил импорт из РФ железа и стали, древесины, цемента, алкоголя, морепродуктов, продуктов нефтепереработки. Япония к тому же ограничила ввоз из РФ машиностроительной продукции и золота. США запретили импортировать из России морепродукты, рыбу, алкогольные напитки, алмазы. Британия ввела 35-процентную ввозную пошлину на зерновые, водку, мех, химическую продукцию и драгоценные металлы из РФ. Канада и Новая Зеландия подняли ввозные пошлины на все российские товары.

Активное обсуждение дальнейших санкций в ведущих структурах ЕС и на саммите G7 указывает, что это далеко не окончательный список ограничений, с которыми столкнется российская продукция на мировых рынках. Так что рассмотрим, на чем вообще (кроме энергоносителей) специализировалась российская экономика до недавнего времени.

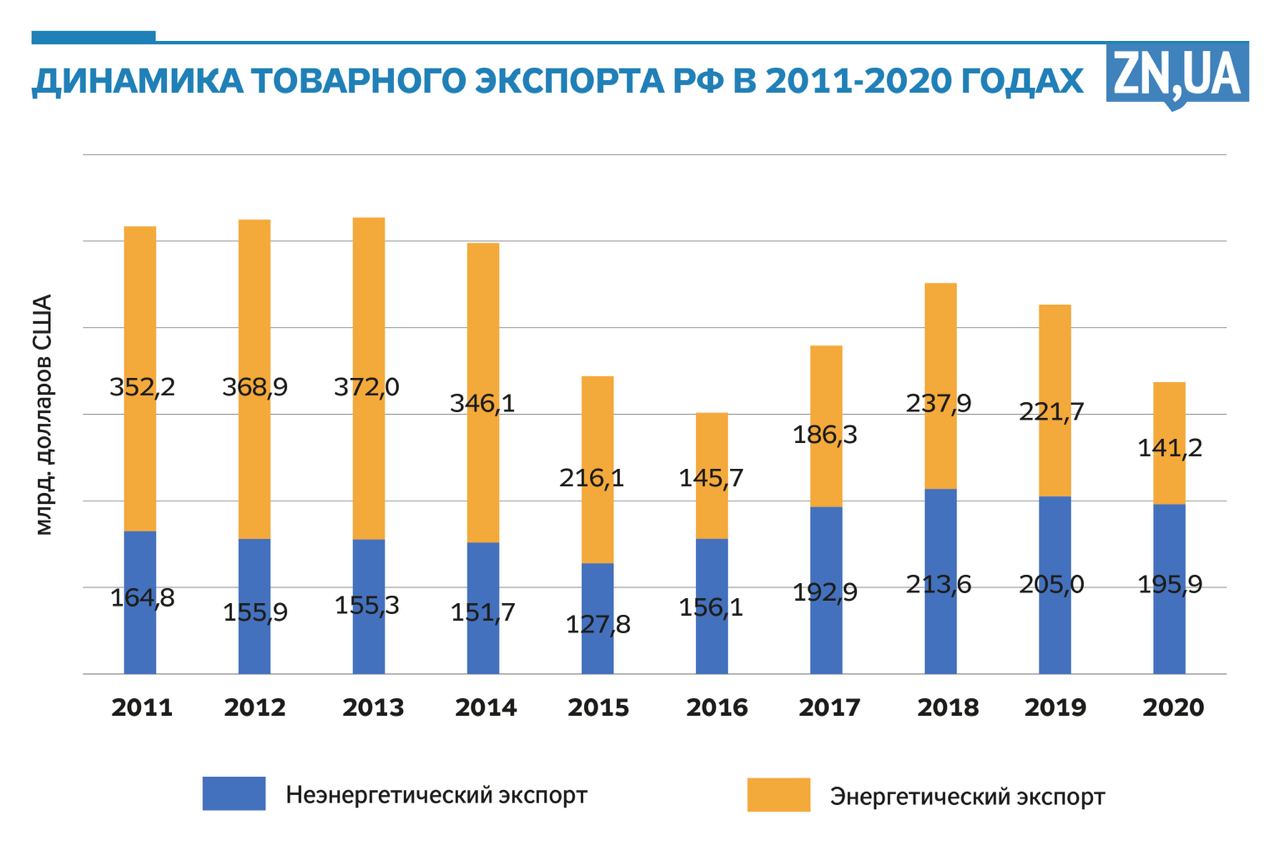

На протяжении предыдущего десятилетия экспорт России уменьшился на 34,8%, с 517 млрд долл. США до 337 млрд. Структура этого экспорта претерпелаь существенные изменения: так, в течение 2011–2015 годов энергетические товары (сырая нефть, нефтепродукты, газ и каменный уголь) составляли около двух третей стоимостных объемов российского экспорта, но с 2015-го поставки этих товаров и их доля в общем экспорте сократились. В 2015–2019 годах на энергоносители приходилась лишь половина всего российского экспорта, а по итогам 2020-го — всего 42%.

Казалось бы, Россия значительно уменьшила зависимость от экспорта энергоносителей и даже увеличила объемы неэнергетического экспорта — с 156,1 млрд долл. до 192,9 млрд (см. рис.). Однако этот рост произошел в основном за счет драгоценных металлов и камней, поставки которых выросли в десять раз, до 30,4 млрд долл. РФ частично подпитывала пересыхающий поток валютных поступлений от нефти и газа за счет массовых продаж золота, алмазов, палладия и прочего.

Также неэнергетический экспорт РФ увеличился благодаря росту поставок рыбы, зерновых и древесины. Зато уменьшились поставки черных металлов и транспортных средств. В целом по состоянию на 2019 год доля сырья в экспорте России составляла 59,4%, а готовых товаров — всего 20,7%.

В отраслевой структуре российского неэнергетического экспорта преобладают недрагоценные металлы и изделия из них (17,9%), драгоценные камни и металлы (15,6), продукция сельского хозяйства и пищевой промышленности (14,5), продукция химической и связанных с ней отраслей промышленности (11,5), продукция машиностроения (9,3), древесина и изделия из древесины (4,2%). Примерно пятая часть неэнергетического экспорта РФ учтена в категории «другое» (группа 99 по HS), включающей дипломатические и консолидированные грузы, гуманитарную помощь, международные экспресс-доставки и т.п. На остальные отрасли производства приходится всего 7% экспорта.

Некоторая часть этого экспорта до недавних пор шла на западные рынки, а поскольку сейчас некоторые из этих поставок ограничены или заблокированы, надо рассмотреть, где украинские производители в перспективе могут заменить российских.

Сравнительный анализ структур экспортных поставок России и Украины показал, что в металлургическом секторе на пересечении международной специализации обеих стран находятся полуфабрикаты из углеродистой стали, горячекатаный плоский прокат, прутки и бруски из углеродистой стали и чугун. Значительная часть российского экспорта этой продукции еще недавно направлялась в страны Запада. В частности, в 2020 году на страны ЕС пришлось 30,2% российского экспорта горячекатаного проката, 26,8 — полуфабрикатов из углеродистой стали, 23,3 — чугуна и 13,8% — прутков и брусков из углеродистой стали. В целом экспорт черных металлов и изделий из них из РФ в страны ЕС, Великобританию, США и Канаду в 2021 году достиг почти 12,5 млрд долл. Следует отметить, что номенклатура украинского и российского экспорта продукции металлургического производства в значительной степени совпадает. Украина может заместить до трех четвертых российских поставок металлургической продукции в западные страны, что составляет около 9,4 млрд долл.

Если говорить о сельскохозяйственных товарах и продовольственной продукции, то РФ экспортирует в основном мягкую пшеницу, подсолнечное масло, рыбу и морепродукты. Но пшеница и растительное масло идут главным образом на азиатские рынки, а виды морской рыбы и морепродуктов, на которых специализируется РФ, в украинских водах не водятся.

Зато украинские производители могут заменить российских на экспортных рынках масла из рапса. В 2020 году Россия экспортировала 630,0 тыс. тонн этой продукции, из них: 207,4 тыс. — в Норвегию, 164,6 тыс. — в страны ЕС (Литву, Латвию, Нидерланды, Данию, Швецию) и 2,8 тыс. тонн — в Британию. Украинский экспорт масла из рапса в 2020 году составил 126,5 тыс. тонн, в том числе 39,7 тыс. — в Польшу, 7,3 тыс. — в Литву, 2,9 тыс. — в Нидерланды и 2,8 тыс. тонн — в Болгарию. Наращивание отечественного экспорта масла из рапса активизирует переработку рапсовых семян внутри страны (в 2020-м Украина экспортировала 2,4 млн тонн семян рапса на 1 млрд долл.). А это значит, что уменьшится сырьевая ориентация отечественного экспорта, как это, например, случилось в 1990-е годы благодаря организации переработки семян подсолнечника в масло. Впрочем, без государственной политики перейти от экспорта семян к экспорту хотя бы рапсового масла вряд ли удастся. Аналогичный трек Украина проходила с семенами подсолнечника. Только решение о введении экспортных пошлин на семена подсолнечника обеспечило лидерские позиции Украины на мировом рынке подсолнечного масла.

Российский экспорт химической продукции в значительной мере сконцентрирован на удобрениях. В 2020 году Россия экспортировала химических удобрений на сумму почти 7 млрд долл., из которых 18,3% было направлено в страны ЕС и 10% — в США и Канаду. Украинский экспорт удобрений значительно сократился с 2014-го и по состоянию на 2020 год составлял всего 377,2 млн долл. (хотя в 2021 году вырос до 632,7 млн долл.). Почти треть украинского экспорта химических удобрений в 2021 году направлена в страны ЕС-27. Так что при условии стабильного доступа к энергетическим ресурсам по конкурентоспособным ценам украинские производители химических удобрений могут вернуться к докризисным объемам производства и занять значительную долю рынка в странах Запада, которая сейчас принадлежит России.

Машиностроительный экспорт РФ на Запад сосредоточен на турбореактивных двигателях и частях к ним (отметим, что доля продукции машиностроения в экспорте РФ в ЕС составляет всего лишь 1,5%). В 2021 году Россия поставила в ЕС-27 турбодвигателей и частей к ним на сумму 50,6 млн долл. Украина также является экспортером турбодвигателей. В частности, в 2021-м она экспортировала 26 турбодвигателей, из них один в ЕС, а один в Британию. Таким образом, если занять российскую нишу на европейском рынке, то это может увеличить отечественный экспорт турбодвигателей в два раза. Поставки за рубеж частей к турбодвигателям в Украине сейчас активно развиваются, но осуществляются в основном в Китай и Индию, поэтому ЕС и США остаются перспективными каналами расширения рынков сбыта.

Важную роль в неэнергетическом экспорте РФ играют древесина и изделия из нее. Более того, Россия остается крупнейшим поставщиком этой продукции в ЕС (Украина — на третьем месте после РФ и КНР). Международная специализация РФ в деревообрабатывающей промышленности сосредоточена на распиленных и необработанных лесоматериалах из хвойных пород деревьев и березы, ДВП и ДСП, фанере, древесных гранулах, топливной древесине из хвойных пород.

В Украине действует мораторий на экспорт необработанных лесоматериалов, который лишает интереса к возможности занять российскую нишу на сырьевых рынках древесины. Зато мораторий обеспечил активное развитие переработки древесины в Украине, благодаря чему отечественная деревообрабатывающая отрасль демонстрирует один из наивысших темпов роста по сравнению с другими секторами украинской промышленности. А в нынешних условиях стабильности в отрасли способствует географическое расположение большинства производств на западе страны, где не ведутся боевые действия. Так что украинские производители будут весьма заинтересованы в замене своей продукцией российских поставок в ЕС клееной фанеры (экспорт из РФ в ЕС в 2021 году составил 749,6 тыс. тонн, тогда как из Украины — всего 88,6 тыс.), древесностружечных плит (из России — 166,8 тыс. тонн, из Украины — 212,0 тыс.), MDF (из России — 117,9 тыс. тонн, из Украины — 35,5 тыс.).

Так что по подавляющему большинству перечисленных товарных позиций украинские производители могут в ближайшей перспективе обеспечить поставки продукции отечественного производства, которая не уступит по качеству российской.

Понятно, что во время войны инвестировать в производство рискованно, но экономически выгодно и перспективно. Очевидно государство, как никогда, должно быть в этом партнером. Наши исследования и коммуникации с производителями помогли определить ключевые потребности от государства.

- Защита инвестиций. Сочетание государственных гарантий с международными, например, с предоставляемыми в рамках сотрудничества с Multilateral Investment Guarantee Agency (MIGA) по израильской модели, позволит рассматривать Украину как направление для инвестиций даже в условиях высоких рисков. Также целесообразно обратить внимание на возможность признать юрисдикцию Великобритании и Сингапура в спорах инвесторов с государством. Это позволит обеспечить защиту активов и снизить риски инвесторов, а также гарантировать соблюдение государством правил игры.

- Государственное финансирование промышленной инфраструктуры. Как показала практика, релокация предприятий в преобладающей мере произошла при поддержке государства. Впрочем, перемещенные предприятия большей частью «остаются на складах» в основном из-за отсутствия соответствующей инфраструктуры. Соответственно, государственное финансирование промышленной инфраструктуры обеспечит уменьшение затрат и рисков для запуска перемещенных предприятий и повышения привлекательности для инвестиций в новые производства.

- Снижение стоимости инвестиций — освобождение от налогов на сумму инвестиций, компенсация процентных ставок по кредитам на капитальные инвестиции и операционную деятельность.

- Финансирование несырьевого экспорта — удешевление кредитов на производство продукции на экспорт, гарантирование и страхование внешнеэкономических контрактов, финансирование выставочной деятельности.

- Увеличение срока действия преференциального доступа к рынкам ЕС. Решение Еврокомиссии о временной отмене квот на украинскую продукцию важно продлить до момента обретения Украиной полноценного членства в ЕС.

Безусловно, это не исключительный перечень мер от государства, но реализация этих шагов позволит запустить послевоенное производство, создать рабочие места и достойно освободить западные рынки от российских товаров суммарно более чем на 25 млрд евро в год.

Больше статей Игоря Гужвы и Евгения Иванова читайте по ссылкам.

Войти с помощью Google

Войти с помощью Google