Уровень развития кредитования в Украине чрезвычайно низок, а кредитные рычаги финансирования бизнеса и населения используются недостаточно. Между тем проведение адекватной текущим условиям денежно-кредитной политики и преодоление дезинтеграции реального и финансового секторов могли бы стать мощными драйверами восстановления экономики Украины.

Сравнение кредитно-долговых показателей Украины с показателями других стран сигнализирует о низком уровне кредитования национальной экономики и дефиците внутренних рычагов кредитования частного сектора. Сумма глобального долга на конец 2020 года составляла 277 трлн долл. США, или 365% мирового ВВП (см. рис. 1). В Украине суммарный долг всех секторов экономики был немногим меньше 100% ВВП, отставая в 2,5 раза от среднего уровня в странах с формирующимися рынками и в 3,7 раза от среднемирового уровня.

В мире наибольшие объемы долга на конец третьего квартала 2020-го были у сектора нефинансовых корпораций — 104,8% мирового ВВП. Вторым по размеру задолженности был сектор общего государственного управления, сумма обязательств которого достигла 103% ВВП. Величина долга финансового сектора составляла 90,2% ВВП, а сектора домашних хозяйств — 65,3% ВВП (см. рис. 2). За последний год наиболее динамично росли государственные долги (на 8,5 трлн долл., или на 12,3%) и долги нефинансовых корпораций (на 5,9 трлн долл., или на 8%).

Сравнение относительных показателей полученных займов и накопленных долгов в Украине с секторными показателями глобального долга подводит к следующим выводам:

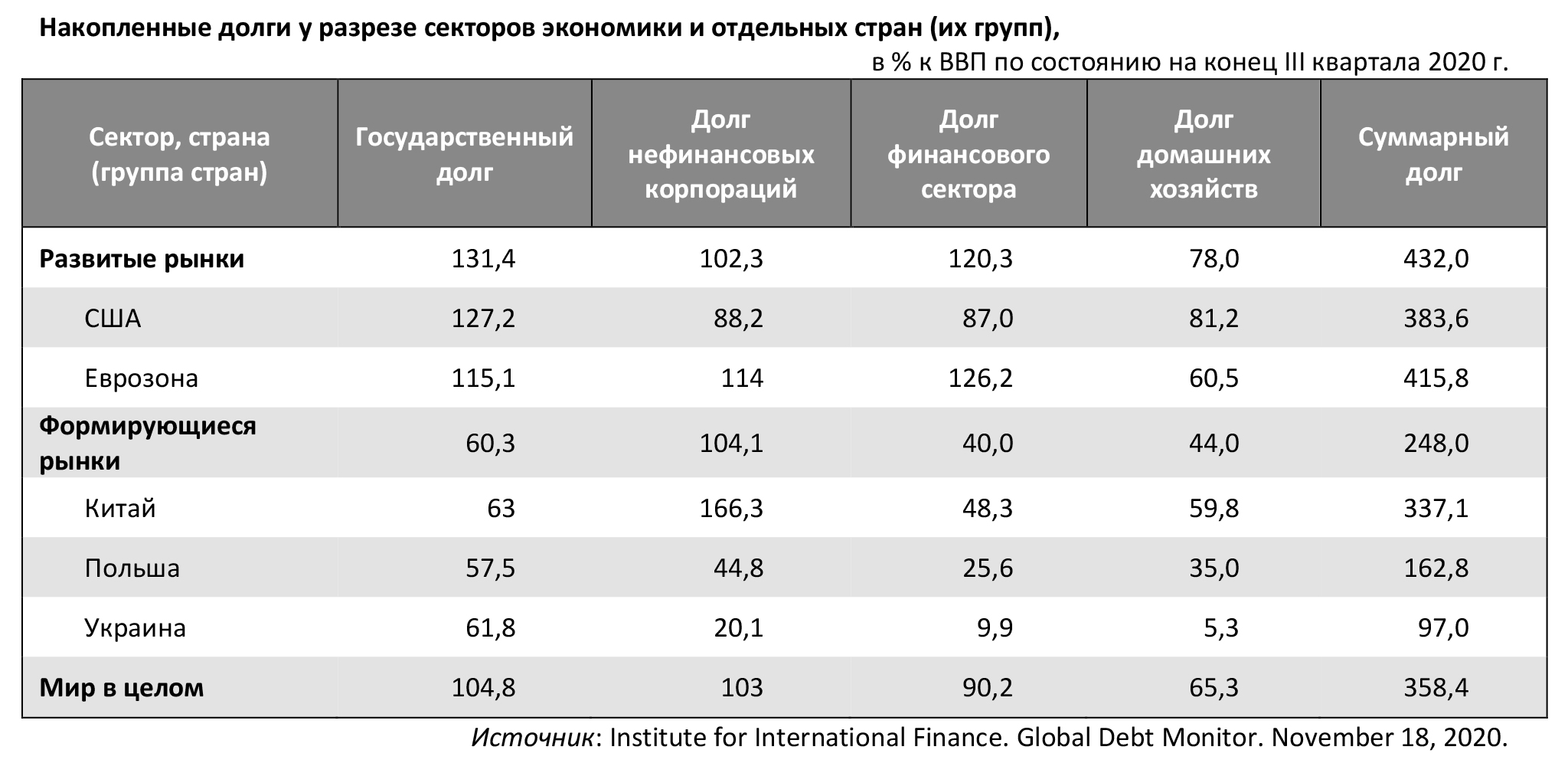

- долг нефинансовых корпораций в Украине (20,1% ВВП) в пять раз отстает от среднего уровня в странах с формирующимися рынками (104,1%) и развитых странах (102,3% ВВП);

- относительный показатель долга финансового сектора в Украине (9,9% ВВП) меньше в четыре раза, чем в странах с формирующимися рынками (40%), и в 12 раз, чем в развитых странах (120,3% ВВП);

- долг сектора домашних хозяйств в Украине (5,3% ВВП) на порядок отличается от показателя развитых стран и мира в целом (65,3% ВВП);

- объем государственного долга в Украине (61,8% ВВП) почти соответствует среднему показателю стран с формирующимися рынками.

Как отмечалось, в Украине на конец третьего квартала 2020-го долг всех секторов экономики составлял чуть меньше 100% ВВП, отставая в 2,5 раза от среднего уровня в странах с формирующимися рынками. А внешний совокупный долг Украины на уровне 73,4% ВВП, наоборот, втрое превышал средний показатель для стран с низкими и средними доходами.

Существующие деформации в пользу внешнего финансирования повышают валютные риски накопленных долгов. А низкий уровень кредитования национальной экономики указывает на вялый характер внутреннего кредитного процесса в предпринимательском секторе. Причинами подобного состояния являются, во-первых, неадекватная денежно-кредитная политика (которая до 2020 года была самой жесткой в регионе Центральной и Восточной Европы), а, во-вторых, нехватка действенных институтов гарантирования выполнения контрактных обязательств в сфере кредитных отношений.

Поскольку объемы накопленных долгов в секторах финансовых, нефинансовых корпораций и домашних хозяйств Украины скромные, то и долговые риски для них минимальны. Сравнение задолженности этих секторов в Украине с аналогичными показателями в Польше, США и Китае снова выносит на поверхность факт недоразвитости национальной кредитной системы. Так, в Украине долг нефинансовых корпораций составляет 20,1% ВВП, а в Польше — 44,8%, США — 88,2%, Китае — 166,3% ВВП. Долг домашних хозяйств в Украине едва превышает 5% ВВП, а в Польше этот показатель равен 35%, в США — 81,2%, в Китае — 59,8% ВВП (см. табл.).

Новое кредитование корпораций и домохозяйств в Украине способствовало бы финансовому углублению (financial deepening) и ускорению экономического роста в стране. Д.Карридо, С.Надеем и Н. Райд аргументируют, что влияние корпоративного левериджа на экономический рост позитивно при умеренных объемах задолженности, а негативные эффекты проявляются лишь при накоплении чрезмерных объемов долга (Tackling Private Over-Indebtedness in Asia). С.Сечетти и другие оценили поворотную точку или предельный уровень частного долга, снижающий потенциальные темпы экономического роста, в 85% ВВП для долга домохозяйств и 90% ВВП для долга нефинансовых корпораций (The Real Effects of Debt). С другой стороны, специалисты МВФ установили, что увеличение долга домохозяйств позитивно сказывается на темпах экономического роста до тех пор, пока отношение долга к ВВП не превышает 36–70% (Household Debt and Financial Stability).

Как видим, в Украине существующие долги корпораций и домашних хозяйств еще не дотягивают до предельных показателей. Но при этом уровень внешнедолговой нагрузки Украины весьма высок. Соотношение внешнего совокупного долга и экспорта товаров и услуг в Украине превышает средний уровень стран с низкими и средними доходами вдвое, а соотношение долга и валового национального дохода — в 3,5 раза.

Высокий уровень внешнего совокупного долга Украины увеличивает уязвимость национальной экономики к влиянию внешних шоков — снижению цен на экспортируемые товары, падению темпов экономического роста в странах-партнерах, повышению процентных ставок на международных рынках и т.п. При наличии значительных потребностей в рефинансировании долгов стремительный рост процентных ставок может закрыть доступ украинским заемщикам к новому финансированию.

В контексте проблем глобального долга наиболее рискованны сейчас долги нефинансовых корпораций и органов государственного управления. Высокий динамизм роста этих долгов подвергает заемщиков рискам рефинансирования долга, повышает их зависимость от колебаний процентных ставок и обменных курсов. По оценкам МВФ, крупные корпорации, у которых есть постоянный доступ к финансированию, с высокой вероятностью сохранят свою платежеспособность и избегут дефолтов. Но большинство небольших фирм, работающих в секторах, пострадавших от пандемии, столкнутся с проблемами узкого рынка и недостаточной ликвидности, что повысит риски распространения дефолтов.

В мировом финансовом секторе ситуация более благоприятна. В начале пандемии у финансовых учреждений были более весомые буферы капитала и ликвидности, чем перед кризисом 2008–2009 годов. Такая ситуация на фоне стимулирующей монетарной политики позволила продолжать кредитовать экономику даже при возникновении экономического кризиса. Перспективный анализ платежеспособности банков в 29 странах, проведенный МВФ, показал, что по базовому сценарию большинство банков в 2020–2021 годах смогут абсорбировать затраты и продолжать нормальную деятельность.

Рычагами долговых экспансий правительств и нефинансовых корпораций в 2020–2021 годах стали масштабные фискально-монетарные стимулы. Годовой прирост активов ЕЦБ, ФРС США и Банка Японии составил 52%, что означает наращивание в мировом масштабе объемов необеспеченной денежной массы. По заключению многих экспертов, в реалиях постковидного мира комбинации высоких долгов и фиатных денежных систем будут способствовать быстрому распространению финансовых шоков и более частому возникновению финансовых кризисов.

В период после пандемии COVID-19 многие страны с формирующимися рынками, вероятно, столкнутся с проблемой сокращения притока иностранного долгосрочного капитала под влиянием шока глобального спроса, разрушения глобальных цепочек создания стоимости, повышения суверенных кредитных рисков и т.п. Это будет означать уменьшение доступности внешнего финансирования для субъектов экономики Украины.

В таких условиях задачи развития внутренней кредитной системы Украины становятся особенно актуальными. Со стороны предложения капитала обесценивание долларовых сбережений домохозяйств и бизнеса Украины подтолкнет их к поиску альтернативных способов сохранения сбережений, включая ценные бумаги национального фондового рынка. Со стороны спроса на капитал вырастут потребности предпринимателей в привлечении заемного и акционерного капитала для финансирования потенциально прибыльных инвестиционных проектов. То есть задачи развития внутреннего рынка капиталов в Украине становятся приоритетными, а их решение невозможно без модернизации инфраструктуры рынка, расширения финансового инструментария и усовершенствования правового обеспечения.

Наряду с этим очерченные глобальные процессы будут способствовать росту спроса на реальные активы и повышению привлекательности кредитования инвестиций в реальную экономику. В таких условиях ключевыми направлениями деятельности Национального банка Украины должны стать:

- проведение мягкой монетарной политики и удержание реальной учетной ставки на уровне, близком к нулю;

- внедрение механизмов долгосрочного рефинансирования центральным банком кредитов банков, предоставленных реальному сектору экономики;

- смягчение нормативов по формированию банками резервов под кредитные риски (постановление Правления НБУ №351).

Преодоление кредитно-долговых аномалий в Украине невозможно и без проведения разумной долговой политики государства. Известный ученый Д.Гросс справедливо указывает на то, что рост экономической и финансовой неопределенности в период пандемии и после ее окончания означает, что взвешенная государственная политика должна быть направлена на удержание приемлемого уровня государственного долга.

Гипотетически государства в разных странах имеют в своем распоряжении несколько групп инструментов для решения проблемы высокой долговой нагрузки:

- стимулирование экономического роста (что снизит относительный размер долга);

- проведение бюджетной консолидации или сокращения бюджетного дефицита;

- снижение реальной стоимости государственного долга за счет высокой инфляции (инфляционное обесценение долга);

- начало финансовых «репрессий» для угнетения процентных ставок и удержания умеренной стоимости обслуживания государственного долга;

- привлечение дешевого официального финансирования от международных финансовых организаций.

Важно, что каждый из приведенных выше инструментов урегулирования долговых проблем имеет свои побочные эффекты и ограниченную сферу действия. Поэтому логичным выглядит следующее предположение: в будущем будет применен комплексный подход, опирающийся на разный набор инструментов в разных странах.

В Украине актуальной задачей фискальной политики в этом контексте является отход от фискального стимулирования экономики с 2022 года и постепенное снижение относительного размера государственного долга в среднесрочном периоде.

При этом правительство должно обеспечить использование фискальных инструментов, благоприятных для экономического роста в длительной перспективе. Среди таких инструментов существенную роль после 2021 года должны играть:

- повышение налогов на собственность, богатство и доходы от капитала;

- улучшение администрирования корпоративного налога на прибыль, ликвидация лазеек для минимизации налоговых обязательств;

- повышение экологических налогов и рентных платежей;

- сокращение бюджетных расходов на государственное управление, содержание правоохранительных и судебных органов.

Проведение разумной макроэкономической политики и усиление классических рыночных институтов способствовали бы преодолению кредитно-долговых аномалий в Украине и формировали бы здоровую финансовую основу для развития национальной экономики.

Больше статей Татьяны Богдан читайте по ссылке.

Войти с помощью Google

Войти с помощью Google