С переходом к инфляционному таргетированию ценовые ожидания стали одним из критериев монетарных решений, завоевание доверия к инфляционным целям из абстрактного определения превратилось в составляющую монетарной стратегии, а прозрачность стала ключевым функциональным элементом, увязывающим коммуникации центробанка с ожиданиями экономических агентов. Для того чтобы монетарные решения завоевали доверие, участники рынка должны правильно воспринимать сигналы НБУ. Именно это сделает монетарную политику предсказуемой.

Способность предсказать уровень ставки, о которой центробанк принимает каждое последующее решение, в монетарной теории рассматривается как основной критерий оценки того, насколько низка вероятность сюрпризов. Оценка предсказуемости решений НБУ о ставке, изложенная в этой статье, указывает на то, что монетарная власть в Украине движется в правильном направлении. Но ряд проблем остаются.

Критерии предсказуемости

Ежечасное достижение инфляционной цели желательно, но далеко не всегда возможно. И достижение инфляционных целей, и степень заякоренения инфляционных ожиданий в монетарной теории не рассматриваются как надежные критерии предсказуемости политики центробанков по ряду причин. Во-первых, монетарная политика не оказывает прямого влияния на шоки предложения (пример — остановка цепочек поставок из-за карантина). Во-вторых, иногда отклонение от инфляционных целей может быть оптимальным решением, если это сопровождается пониманием временности ценового шока, а рынки верят, что в среднесрочном периоде центробанк вернется к достижению инфляционной цели. В-третьих, инфляционные ожидания рациональны только теоретически. На практике люди часто оценивают инфляцию на основании прошлых данных или опираясь на собственную потребительскую корзину, которая может сильно отличаться от «репрезентативной» корзины, на основе которой оценивает инфляцию Госстат.

Следовательно, оценить предсказуемость монетарных решений только на основе достижимости инфляционной цели сложно. Намного точнее предсказуемость можно оценить, отталкиваясь от понимания того, какие решения будет принимать центробанк.

Для того чтобы экономические агенты могли корректно предсказать решение о ставке, они должны иметь представление о функции реакции центробанка, о преференциях в реакциях, о его базовой макромодели и т.п. Тут вступают в действие прозрачность монетарной политики и монетарные коммуникации. Развитие взглядов на транспарентность политики и растущее значение заякоренения ожиданий сказались на формировании позиций, согласно которым предсказуемость монетарной политики наиболее эффективно можно оценивать на основе того, насколько экономические агенты способны предсказать каждое последующее решение о ставке. Такой подход одновременно сделал возможной оценку эффективности политики транспарентности и политики коммуникаций, поскольку именно коммуникации обеспечивают влияние на информационную асимметрию между центробанком и участниками рынка.

Поэтому прямой опрос участников рынка о будущем решении по ставке рассматривается как самый простой способ оценить предсказуемость политики. Такой подход помогает понять, насколько правильно участники опросов воспринимают сигналы центробанка, а также владеют ли они достаточным набором знаний, чтобы понять алгоритм действий монетарной власти при данном уровне ее прозрачности.

НБУ: предсказуемый и транспарентный?

С углублением опыта инфляционного таргетирования перед НБУ также возник вопрос о том, насколько предсказуемы для экономических агентов решения о ставке и насколько эффективно они ассимилируют информацию, поступающую к ним по коммуникационным каналам. С 2017 года опросы участников рынка по поводу их ожиданий о ставке стали регулярными. Немного позже анализ вариации данных о рыночных ожиданиях решения о ставке стал стандартной процедурой оценки последовательности монетарной политики на предмет соответствия рыночным ожиданиям. Тем не менее вопрос о том, насколько предсказуемы решения о ставке, остается открытым.

Чтобы ответить на него, мы воспользовались данными опросов об ожидаемой учетной ставке, регулярно проводимых аналитиком компании ICU Михаилом Демкивом. Опрос был начат осенью 2017 года с экономических журналистов. Постепенно к ним присоединились эксперты и участники рынка. К 2020 году количество участников опроса выросло с 20 до более 100, доля журналистов в последних опросах составляет 10–15%.

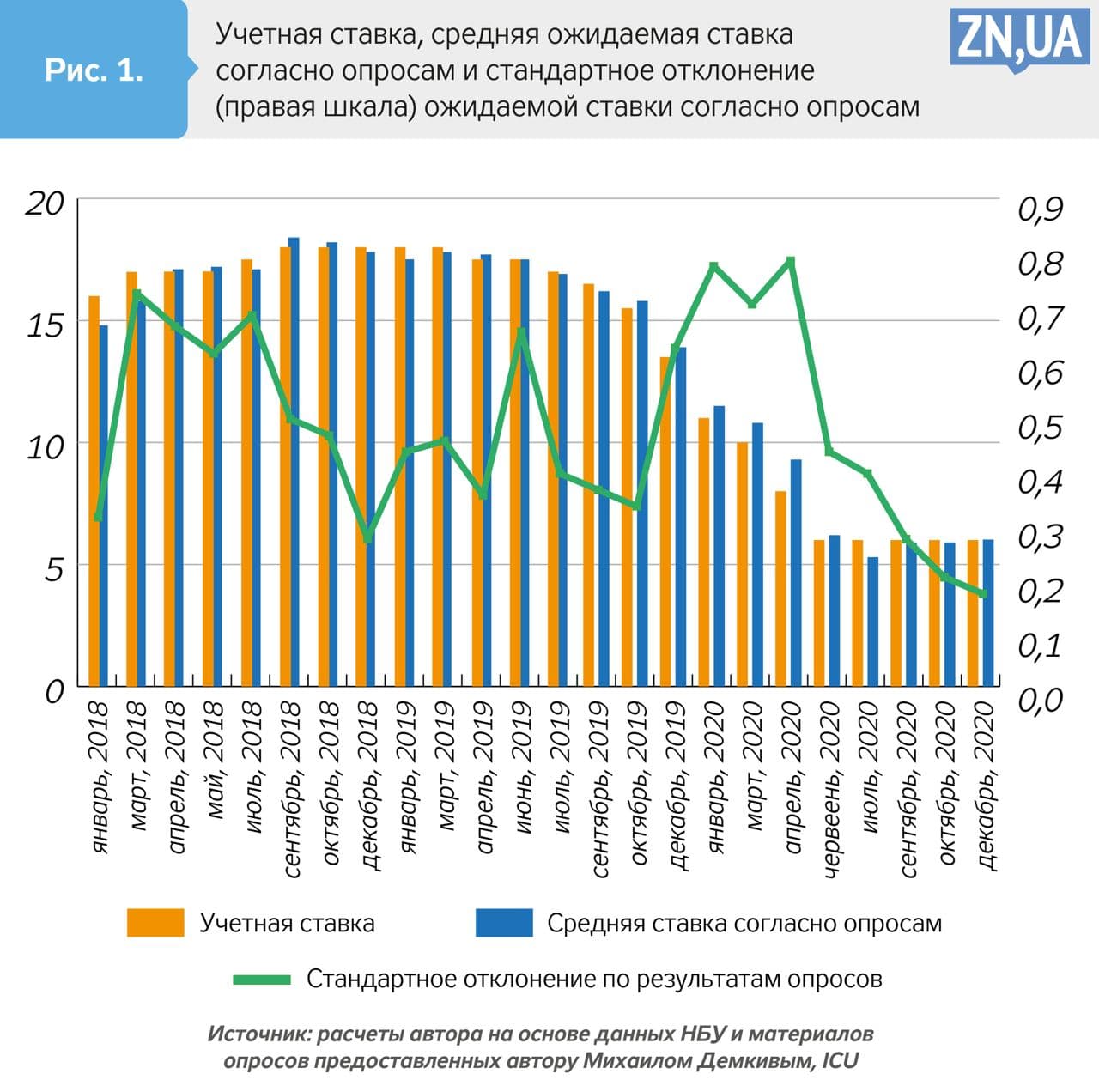

Так, на рис. 1 показано, что наблюдается высокая корреляция между ставкой, принятой Правлением НБУ, и средней ставкой согласно опросу. То есть вряд ли ожидания о ставке формируются с высоким содержанием систематической ошибки. Участники рынка в целом понимают логику действий НБУ. Но данные о вариации ожидаемой ставки показывают несколько иную картину. Неопределенность по поводу будущего решения о ставке возрастала тогда, когда НБУ перешел к жесткой политике, и тогда, когда НБУ начал цикл ее смягчения. Это означает, что экономические агенты не были готовы к ужесточению монетарной политики в начале 2018 года, но также они не ожидали, насколько быстро НБУ сможет смягчать политику с апреля 2020-го, если учесть, что изменились ожидания по его преференциям. Но уже на конец 2020 года ситуация стабилизировалась. Стандартное отклонение упало до самого низкого значения.

Вместе с тем возникает вопрос: если участники рынка достаточно корректно предсказывают решение о ставке, но могут допускать ошибку в оценке вероятного будущего курса монетарной политики, то какова степень информационной асимметрии между ними и НБУ при данном уровне прозрачности и качестве коммуникаций?

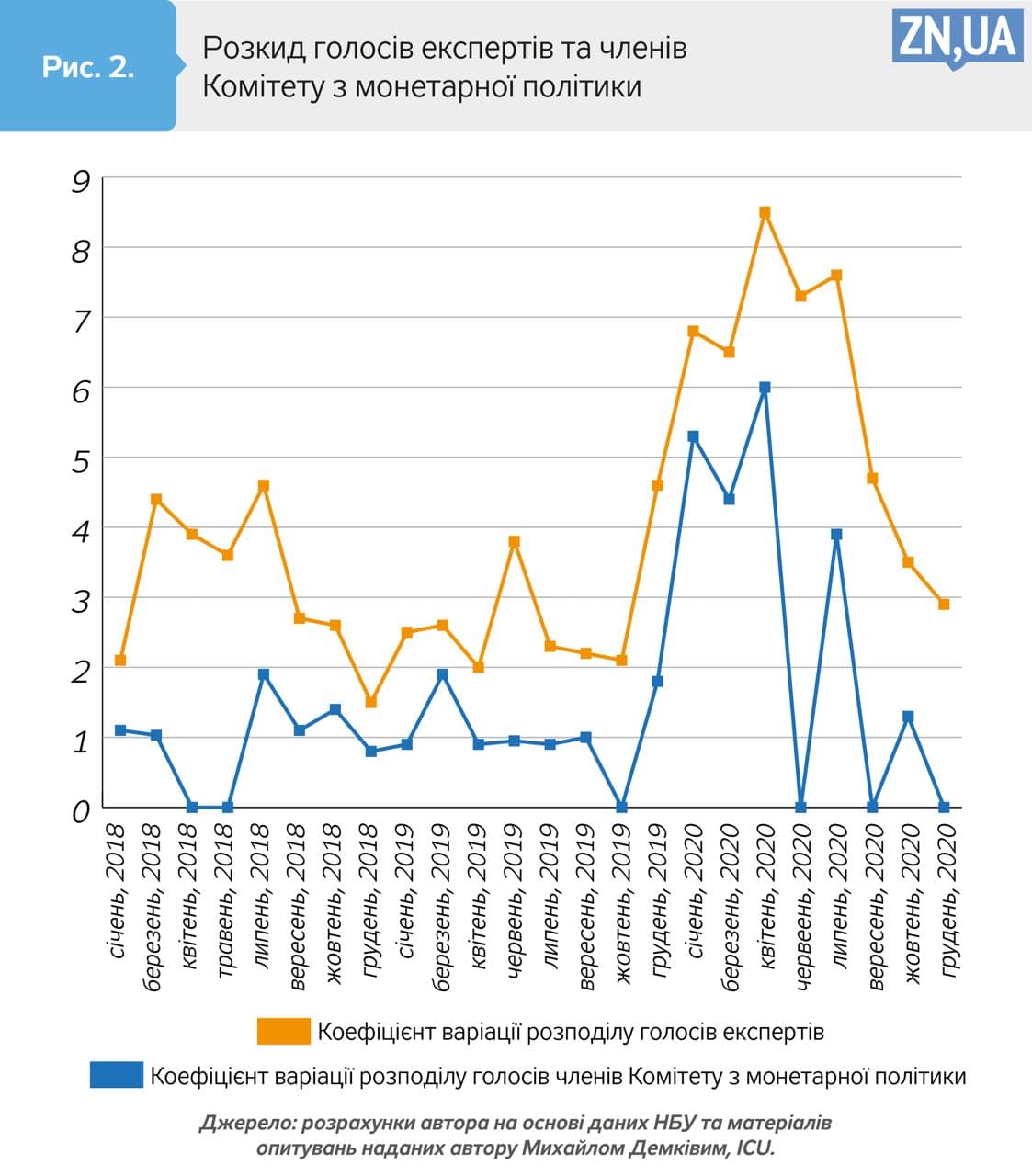

Для лучшего понимания «механики» способности предсказывать решение о ставке я рассчитал коэффициенты вариации разброса голосов экспертов по поводу каждого последующего решения о ставке и голосов членов Комитета по монетарной политике, которые становились известны экспертам после того, как решение было принято (см. рис. 2).

Очевидно, что в целом наблюдается плотная корреляция. То есть НБУ и эксперты достаточно симметрично воспринимают неопределенность макроэкономического окружения. Следовательно, последние относительно хорошо понимают дилеммы принятия решений по процентной ставке. Поэтому пространство «монетарного сюрприза» должно быть узким.

Для НБУ это имеет принципиальное значение, поскольку указывает на то, что при данном уровне прозрачности и качестве коммуникаций не существует возможностей для создания «монетарного сюрприза». Его создание будет предполагать изменения в соответствующих политиках. Это не останется незамеченным участниками рынка, с соответствующими последствиями для доверия к монетарной стратегии. Для участников рынка это означает, что возможности получить конкурентные преимущества благодаря информационной асимметрии между ними и центробанком очень ограничены. А значит, работа трансмиссионного механизма будет улучшаться.

Полученные результаты указывают на появление феномена заякоренения ожиданий о ставке, степень которого выше, чем фиксация ожиданий по инфляции. Это может привести к нежелательной самоуверенности в оценке инфляционных рисков. Так, если установление ставок финансовыми институтами находится под сильным влиянием ожиданий относительно предсказуемых решений о ставке НБУ, то способность Нацбанка увидеть оценку инфляционных рисков в поведении рыночных ставок снижается, когда между ключевой ставкой и инфляционным трендом усиливается расхождение.

Если монетарная трансмиссия становится зависимой от предсказуемости решений о ставке, то более правильный прогноз инфляции от участников рынка и соответствующее включение в ставки инфляционной премии могут создать конкурентное преимущество в течение определенного периода времени. А это, в свою очередь, будет подрывать доверие к центробанковскому прогнозу инфляции. Что, впрочем, не означает одновременной потери предсказуемости установления ставки.

Но в случае затяжного расхождения между предсказуемостью решений о ставке и достижением инфляционных целей монетарная трансмиссия будет ухудшаться в связи с появлением конкуренции в сфере правильного рыночного макропрогноза. Чтобы не допустить этого, НБУ следует обратить внимание, что при высокой предсказуемости решений оценка инфляционных рисков из-за поведения рыночных ставок не должна рассматриваться как аргумент в пользу определения момента изменения цикла политики.

Несмотря на относительно непродолжительный период инфляционного таргетирования, НБУ продемонстрировал, что его решения о ключевой ставке предсказуемы. Такая предсказуемость следует из плотной корреляции между фактической и ожидаемой экспертами ключевыми ставками. Вместе с тем повышение вариативности голосов экспертов по поводу ожидаемой ставки в отдельные периоды указывает на изменение преференций политики, которые не всегда точно учитываются участниками рынка. Симметричное понимание дилемм политики суживает пространство «монетарного сюрприза» и повышает информационную эффективность рынков. Но при высокой предсказуемости решений оценка инфляционных рисков на основе рыночных ставок должна приниматься с осторожностью.

Статья предоставлена VoxUkraine.

Войти с помощью Google

Войти с помощью Google