Одним из печальных сюрпризов для Украины явилась скорость, с которой вполне развитая еще четверть века назад страна скатилась в разряд полунищего государства между Европой и путинской Россией, клянчащего международную помощь. Хотя для безбедной жизни и цивилизованного развития, казалось, все у нее есть. Было.

В незапамятные времена одному из императоров на вопрос о причинах аналогичного состояния экономики лаконично ответили: "Воруют-с".

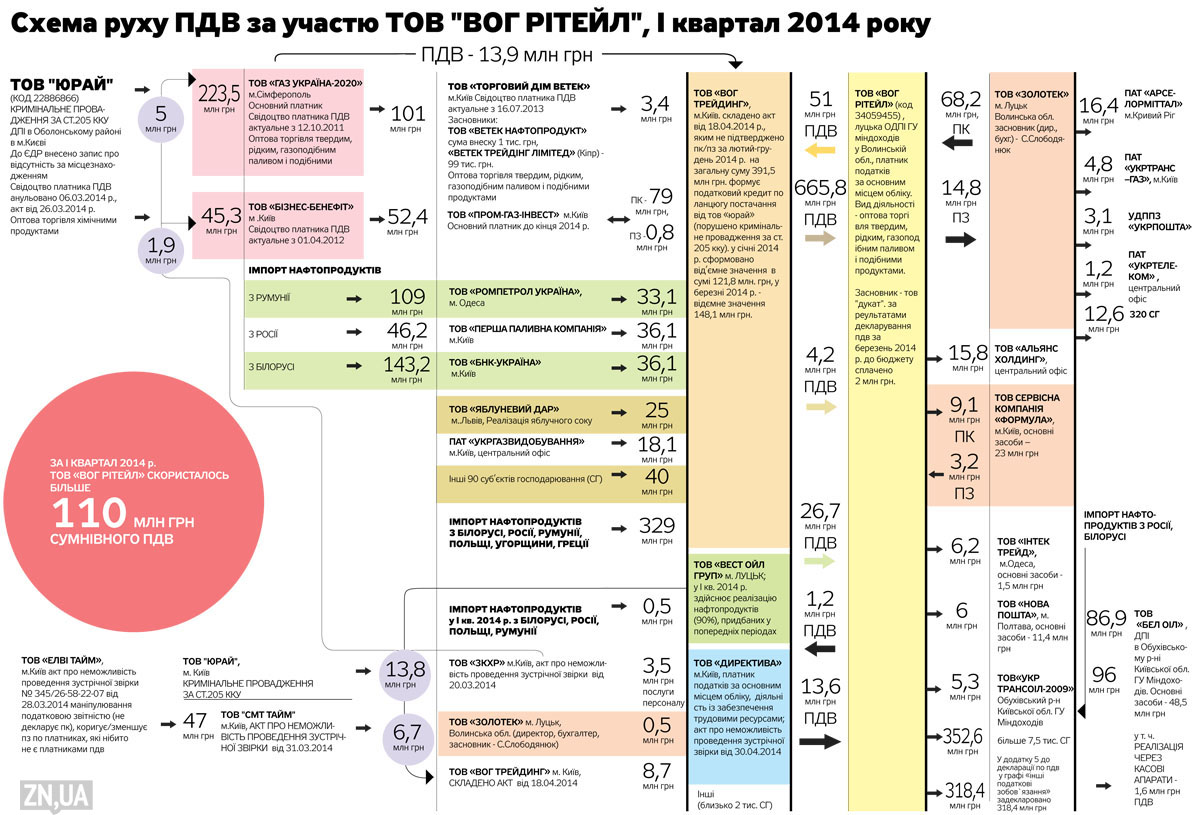

Сейчас времена не те и бросать такие обвинения в чей-то адрес непозволительно. Есть много куда более ласкающих слух фраз. Например, "оптимизируют налоги". И в этом деле умельцы "зарабатывать" на НДС достигли немалых высот, о чем свидетельствует публикуемая схема "оптимизации выплаты НДС".

В ней, наряду с десятками других малоизвестных и никому не известных фирм, участвует одна из нефтетрейдерских компаний группы WOG Игоря Еремеева. И это только одна из схем и только за один-единственный квартал этого года.

Самое грустное, что это не схема какого-то грандиозного хищения. Нет, это совершенно рутинная схема, по которой трейдер (и не только упомянутый) работает многие годы и явно намерен напряженно трудиться и дальше.

Все предельно просто: фирмы, в большинстве своем не имеющие никаких активов, многократно перепродают друг другу нефтепродукты, а точнее - бумаги на право их приобретения. Сами конторки при этом то и дело меняются. Одни, замаранные по самое не хочу, исчезают. Другие, гордо неся свое брендовое имя, меняются (или меняют названия). В общем, происходит оптимизация расходов и доходов и разделение труда. А в итоге государство недополучает налоги, уходящие к реальным организаторам такой "схематичной" работы.

Например, луцкая налоговая уныло констатирует, что "по цепи поставки на сумму НДС 85,9 млн грн конечный поставщик ООО "Юрай" НЕ получал горюче-смазочные материалы, НЕ импортировал их на таможенную территорию Украины и НЕ имел никаких основных средств, собственных или арендованных производственных мощностей, в том числе оборудования для переработки горюче-смазочных материалов, транспортных средств, соответствующего персонала". А в итоге всего лишь "составлен акт о невозможности проведения встречной сверки ООО "Юрай" с выводами о невозможности подтверждения реального осуществления операций. Это о схеме по поставкам нефтепродуктов из Румынии, России, Беларуси и Польши.

Для полноты картины добавим, что это предприятие (ООО "Юрай") фискальные органы не нашли по месту расположения и что возбуждено уголовное дело… В конце марта у этой ООО-шки забрали и свидетельство плательщика НДС.

Уголовное производство по этому эпизоду открыто. Выдержка из него дает правовую квалификацию согласно Уголовному кодексу Украины-2001, ст. 212, ч.3: "…должностные лица указанных выше предприятий предоставляли услуги по незаконному формированию налогового кредита, через использование счетов которых при участии должностных лиц АО "Брокбизнесбанк" и ПАО "Реал Банк" проводилось незаконное обналичивание денежных средств…"

И вообще, "неустановленные лица, действовавшие по предварительному сговору, находясь на территории Киева, с целью прикрытия незаконной деятельности в период 2011-2013 гг. повторно создали путем регистрации субъектов предпринимательской деятельности... ООО "Юрай".

Соль шутки в том, что дальше, по схеме, государству все равно предложили вернуть НДС ее участникам.

Получается, что весь схемный налоговый кредит формировался только за счет ООО "Юрай" (не правда ли, созвучно с названием экспортной российской нефтяной смеси под маркой "Юрал"?). Все остальное – это простой импорт. И "ВОГ…" не пользовался этим схемным налоговым кредитом, так как реально покупал бензин по рыночным ценам. Это все – часть манипуляций ООО "Юрай", по которому и возбуждено уголовное производство. Именно эта схема "ВОГ…", вероятно, и не содержит прямых налоговых манипуляций. Она просто констатирует факт импорта.

Другой элемент схемы (мы им не стали перегружать читателей), по данным налоговиков, выглядел тоже замечательно: "При анализе движения товарных потоков от ООО "ГазУкраина-2020" в ПИИ "Лукойл-Украина" установлено, что производителем бензина, приобретенного ПИИ "Лукойл-Украина", является ПИИ "Лукойл-Украина". То есть при желании не составляет труда определить, что все операции свелись к перекладыванию бумажек. Горючее могло вообще не покидать емкостей.

Но на выходе все хорошо и правильно: проверкой головного организатора столь интересной торговли - ООО "ВОГ Ритейл" - "нарушений по взаимоотношениям с контрагентами не установлено". Занавес…

При этом великолепно сбалансировались и обязательства за первый квартал текущего года - ООО "ВОГ Ритейл" отразило налоговый кредит по взаимоотношениям с 4685 субъектами хозяйственной деятельности на сумму НДС 830 млн грн.

Хотя хозяйствующих субъектов, которым уважаемые трейдеры оказались должны, набралось намного больше - аж 26,55 тысячи! Но сумма НДС вполне совпала - 835,1 млн грн.

Наибольшими выгодополучателями, которые в январе-марте 2014 г. воспользовались налоговым кредитом, сформированным ООО "ВОГ Ритейл", оказались, как показано на схеме, ПАО "Арселормиттал" (Кривой Рог, Днепропетровская обл.), получившее НДС в сумме 16,4 млн грн, ООО "Альянс Холдинг" - 15,8 млн грн, ООО "Формула" - 9,1 млн грн, ПАО "Укртрансгаз" - 4,8 млн грн.

Налоговики только уныло констатировали, что 110 млн грн - это "сомнительный НДС"… Но это еще доказать нужно. Причем доказывать в судах, где упомянутая группа работает много лет. Опыт накоплен достаточный.

К примеру, Минэнергоугольпром судится с принадлежащей той же группе "ВОГ Трейдинг" компанией за пропавшие у последней в Крыму нефтепродукты. При этом Минэнергоугольпром узнал о рассмотрении иска только на стадии апелляции. Причина банальна - подсудность рассмотрения дела любезно изменили в связи с подписанием договора поручительства между "ВОГ Трейдинг" и некой ООО "Киойл" (Ровенская область). Очевидно, это просто совпадение, но ровенское ООО уже находится в стадии банкротства. Вдобавок, по данным Минэнергоугольпрома, акты сверки топлива подписаны неизвестно кем, точнее, лицом (извините за тавтологию), "личность которого установить не удалось". В общем, дело это не быстрое...

И все это, повторимся, рутинная "схематичная" работа нефтетрейдеров. В результате которой государство недосчитывается сотен тисяч, а то и сотен миллионов гривен дохода.

Войти с помощью Google

Войти с помощью Google