Из 28 млрд кубометров природного газа, потребляемых за год, Украина импортирует более 10 млрд, из 10 млн т необходимого автомобильного топлива - 8 млн т импорт, импортируем 1,5–2 млн т угля, топливо для АЭС на сотни миллионов долларов.

Хотя ситуация может быть абсолютно другой, и Украина из импортера энергоносителей может стать экспортером, а от некоторых традиционных энергоносителей отказаться за их ненадобностью. Для этого нужна не формальная, а по-настоящему концептуальная Энергетическая стратегия Украины. И она у нас есть. Только правительство по-прежнему устраивает ориентация на уголь, оно даже готово на самые высокие в Европе "зеленые" тарифы, только бы ничего не менять.

По большому счету, выбор вот еще в чем: либо государство продолжит латать дыры за наш счет на всех донельзя устаревших коммунальных сетях (тепло-, водо-, газо-, электро-), либо будет принято стратегическое решение кардинально изменить ситуацию, либо мы активно развиваем собственную добычу и возобновляемую энергетику, либо продолжаем платить тем, кто это делает с успехом.

Энергостратегия - это, конечно, не финансовый план и не утвержденный на год госбюджет страны. Но в этом и состоит ее важность: новые идеи, новые подходы, которые закладывают развитие всей экономики страны на десятилетия вперед и на которые мы будем ориентироваться.

Энергия - доступно и удобно

Потребителям необходима энергия, которая может доставляться им в разной форме. Пожалуй, самой универсальной и удобной формой энергии является электричество. Оно может служить энергией для электрооборудования и приборов, его при необходимости можно легко трансформировать в тепло для приготовления пищи, горячего водоснабжения и отопления. А вот обратная трансформация происходит намного сложнее. Современные технологии позволяют эффективно передавать и накапливать электроэнергию, вести ее учет и контролировать потребление. Современный транспорт активно переходит на электричество как на более экономичный и экологически чистый вид энергии. Таким образом, электроэнергия постепенно становится основной формой потребляемой энергии в мире.

С учетом этого тренда задачей государства является обеспечение потребителей необходимым объемом энергии максимально эффективным способом с учетом требований энергонезависимости, бесперебойности поставок, влияния на окружающую среду и прочих факторов. Основным стратегическим документом для этого служит Энергетическая стратегия. У Украины она тоже есть, однако ее версия, утвержденная правительством, вряд ли поможет эффективно справиться с задачей. Столько времени потрачено на анализ энергостратегий, которые никто толком не читал, отправив их под сукно, если вообще не в урну.

Чем альтернативная энергостратегия Украины отличается от официальной

Мы слишком долго переплачивали за энергоносители, в том числе в коммунальных платежах, и только недавно поняли, что может быть иначе. В Украине достаточно энергоресурсов, чтобы не побираться у международных финансовых институтов. Но собственная добыча природного газа закроет кормушки для тех, кто зарабатывает и на газе, и на бюджете дважды, а то и трижды. Конечно, они попробуют отыграть ситуацию назад и построить новые схемы, потому что у них нет выбора.

Теоретически выбор есть у нас. Например, между официальной энергостратегией Украины и альтернативной. Альтернативная стратегия - это не просто замена угля возобновляемой энергетикой. Все намного сложнее и проще одновременно.

Обидно, но формально утвержденная правительством Энергостратегия Украины не содержит ответа на один из главных вопросов: во что нам это обойдется? Точнее, этот аспект учитывается сугубо формально.

В принципе, чтобы понять разницу, далеко ходить не надо. Есть официальная Энергетическая стратегия Украины и альтернативная, разработанная командой экспертов информационно-аналитического портала ENECO.UA под руководством Дмитрия Миленького. Она не бесспорная, но явно прогрессивная.

Официальная и альтернативная стратегии разнятся, как небо и земля. Официальная ориентирована на, грубо говоря, старые тенденции и практики. Альтернативная учитывает новые тенденции (и не только в энергетике).

Генерация электроэнергии. Например, официальная стратегия никак не отражает практические глобальные изменения в отношении генерирующих мощностей, в то время как альтернативная учитывает структуру производства электроэнергии для повышения маневренности генерации и сокращения выбросов парниковых газов (см. табл. 1). Это повышает экономическую эффективность энергосектора и позволит ежегодно экономить до 11 млрд долл. (или 38%) по сравнению с энергосектором на базе официальной энергостратегии.

Официальная стратегия продолжает опираться на угольные ТЭС, на долю которых отводится 25% от общих установленных основных мощностей и 32% производимой в стране электроэнергии. В то время как весь цивилизованный мир уходит от небезопасного угольного производства, в энергетике Украины угольную нишу предлагают развивать в том числе за счет импорта угля. (Виват, Ахметов? И это еще без "Роттердам+"…) Все это подается под соусом трепетной заботы о стагнирующих угледобывающих отечественных регионах. Хотя очевидно, что эти регионы не получают и не получат доход - все уйдет импортеру угля, а Украина на самом деле будет дотировать угледобытчиков других стран, у которых ей официально прочат закупать даже не 5, а

16 млн т угля (см. табл. 2). У регионов и населения, напротив, исчезнет возможность роста, который можно получить при переходе на другие генерирующие мощности.

Альтернативная стратегия предлагает развивать возобновляемые источники и газотурбинные электростанции комбинированного цикла вместо устаревших угольных теплоэлектростанций (ТЭС).

Если рассчитать справедливую стоимость генерации одного киловатт-часа электроэнергии ветровыми электростанциями (ВЭС) и угольными ТЭС с учетом стоимости капитала и прочих равных, то электроэнергия ВЭС в два раза дешевле энергии угольных ТЭС (стоимость строительства новой угольной ТЭС в несколько раз выше стоимости ВЭС - 2,5–3 тыс. долл. на киловатт установленной мощности). С учетом этого и ряда других факторов строительство новых угольных ТЭС в Украине нецелесообразно, тогда как экономическая привлекательность возобновляемой генерации повышается.

В результате преобразований на долю только возобновляемых источников энергии должно приходиться около 40% производимой электроэнергии и 60% мощностей. Это не требует никаких особых преференций, которые сейчас есть у "зеленой" энергетики. Выигрывает (зарабатывает) тот, у кого ниже себестоимость генерации киловатт-часа. Это основной критерий.

Отопление и горячее водоснабжение. Это больная тема для многих украинцев. Официальная стратегия все оставляет как есть: отопление и горячее водоснабжение - централизованные, только в частных домах - газом. Сопричастные организации привычно потирают руки: очередная модернизация ТЭЦ и котельных, замена тепломагистралей... Деньги буквально закапываются в асфальт и под него. А толку?

Альтернативная энергостратегия ориентирована на использование в 90% многоквартирных домов электроотопления и горячего водоснабжения. По мнению ее авторов, это экономически эффективнее, обеспечит гибкость теплоснабжения, повышение энергосбережения и энергоэффективности. Только в частных домах, по их мнению, рентабельно использовать для этих целей газ.

Вместо трех систем - комплексная модернизация электросетей как наиболее эффективных.

Не могла не расспросить об этом у Дмитрия Миленького.

- В разработанном вашей командой варианте альтернативной Энергостратегии Украины до 2035 года переход на электроэнергетику обязателен и неизбежен. Если вы уверены, объясните, почему потребителям переход на энергообеспечение выгоден?

Бытовой пример. Когда "Киевэнерго" отключает/ограничивает теплопоставки, горячую воду и электроэнергию, остается газ. А если будет только электроэнергетика, не означает ли это полную зависимость от энергопоставляющих компаний? Меняем зависимость от газопоставляющих компаний на зависимость от поставщиков электроэнергии? Причем электроэнергия дорожает.

- В нашем варианте энергостратегии мы делаем акцент на электроэнергетику как основную и универсальную энергосистему. На данный момент в Украине очень сильно изношены и требуют капитальной модернизации три энергосистемы: газ, тепло, электроэнергия. Мы предлагаем вместо одновременной модернизации трех систем (что крайне дорого и непосильно для страны) провести комплексную модернизацию электрических сетей с точки зрения экономической эффективности как поставки энергии, так и потребления.

Зависимость от энергопоставляющих компаний - вопрос неоднозначный. Во-первых, мы сейчас почти полностью зависим от энергопоставляющих компаний (электроэнергия, тепло, газ). Но поскольку энергосистемы крайне изношены, случается большое количество аварий, что негативно сказывается на бесперебойности энергообеспечения.

Во-вторых, уже сейчас поставка энергоресурсов (например, электроэнергии) становится отдельной от дистрибуции (разделение облэнерго на компанию по передаче э/э и поставщика). Потребители, в том числе и частные лица, смогут выбирать, с каким поставщиком сотрудничать.

- С газопоставляющими компаниями граждане это уже проходили. Почему потребителям более выгоден переход на одну систему энергоснабжения (электроэнергию)?

- Стоимость энергоресурса (электроэнергии, тепла, газа) состоит из стоимости топлива, операционных затрат компании и капитальных затрат на единицу энергии (капзатраты/количество энергоресурса). Значит, чем больше капитальных затрат в нашей формуле (числитель) и чем меньше энергии мы поставляем (знаменатель), тем выше тариф. Так, в ситуации с модернизацией и одновременным содержанием нескольких энергосистем мы увеличиваем капитальные затраты, при том что потребитель в результате получает то же количество полезной энергии.

Сейчас отключение горячей воды, электроэнергии, тепла связано с авариями в сетях (за исключением отключений из-за задолженности, но в этом случае малообеспеченным семьям государство предоставляет субсидии). Для того чтобы таких отключений не было, и необходима капитальная модернизация сетей.

- Но цена?

- Вопрос роста цены энергоресурсов рассматривается отдельно. В таком виде модель позволит получить минимальные тарифы (предотвращение манипуляций с тарифами - задача регулирующих органов).

- Как быть с монополией?

- Сеть - это в любом случае естественная монополия. Поддерживая три разные сети, мы не устраним монополию, а только создадим дополнительную финансовую нагрузку на потребителя через тарифы.

Может возникнуть встречный вопрос: почему раньше так не делали и создали три энергосети - электрические сети, газовые сети и сети централизованного теплоснабжения? Дело в том, что существующие сети основывались на технологиях 50-х годов прошлого столетия, исходя из условий и требований тех времен. А именно: не были развиты технологии возобновляемых источников энергии (ВЭС, СЭС) и ПГУ (парогазовые установки), не стоял вопрос энергонезависимости Украины как отдельного государства, не было таких требований к качеству электроэнергии (сейчас большое количество точных электроустройств, чувствительных к перепадам напряжения), не думали о выбросах парниковых газов (и тем более о возможной плате за них), капитал был практически бесплатным (нулевая процентная ставка), цена на энергоресурсы/топливо для потребителя была низкой, отсутствовала дифференциация тарифов, не было smart grid и т.д.

У электростанций на то время КПД был значительно ниже, стоимость строительства генерирующих мощностей была значительно выше, отсутствовали эффективные технологии маневрирования, такие, как парогазовые установки. Таким образом, на тот момент такая структура сетей была, вероятно, наиболее оптимальной комбинацией.

Но сейчас восстанавливать энергосистему, основанную на технологиях вчерашнего дня, - это большая ошибка. Сегодня мы имеем более развитые технологии и целый ряд дополнительных параметров, которые необходимо учитывать при разработке оптимальной энергомодели на ближайшие 20 лет. Новая энергомодель должна соответствовать современным вызовам. В данном случае именно электрообеспечение позволяет максимально эффективно решить поставленные задачи.

- Если говорить о полном разделении энергосистем Украины и РФ и присоединении украинской энергосистемы к европейской ENTSO-E, то это будет возможно, по оценкам европейцев, в лучшем случае через 10–15 лет. Ваш вариант?

- Присоединение к ENTSO-E необходимо. По срокам присоединения к ENTSO-E не готов дать свой прогноз. Многое зависит и от избранной Украиной стратегии. Хотя европейское Энергетическое сообщество придает этой проблеме огромное значение.

***

Но вернемся к сравнению основных положений официальной и альтернативной энергостратегий. Немаловажно и развитие электрических сетей.

Официальная версия, по большому счету, не предусматривает особых конкретных целей. Это при том, что нагрузка на энергосети с каждым годом растет. Уже сегодня коммерческие потребители регулярно сталкиваются с тем, что невозможно подключить новый объект к энергосети или даже увеличить потребляемую мощность. Впрочем, документ допускает обоснованность модернизации распределительных сетей с переходом на электросети в 20 кВ, но не ставит, насколько удалось выяснить, никаких конкретных целей.

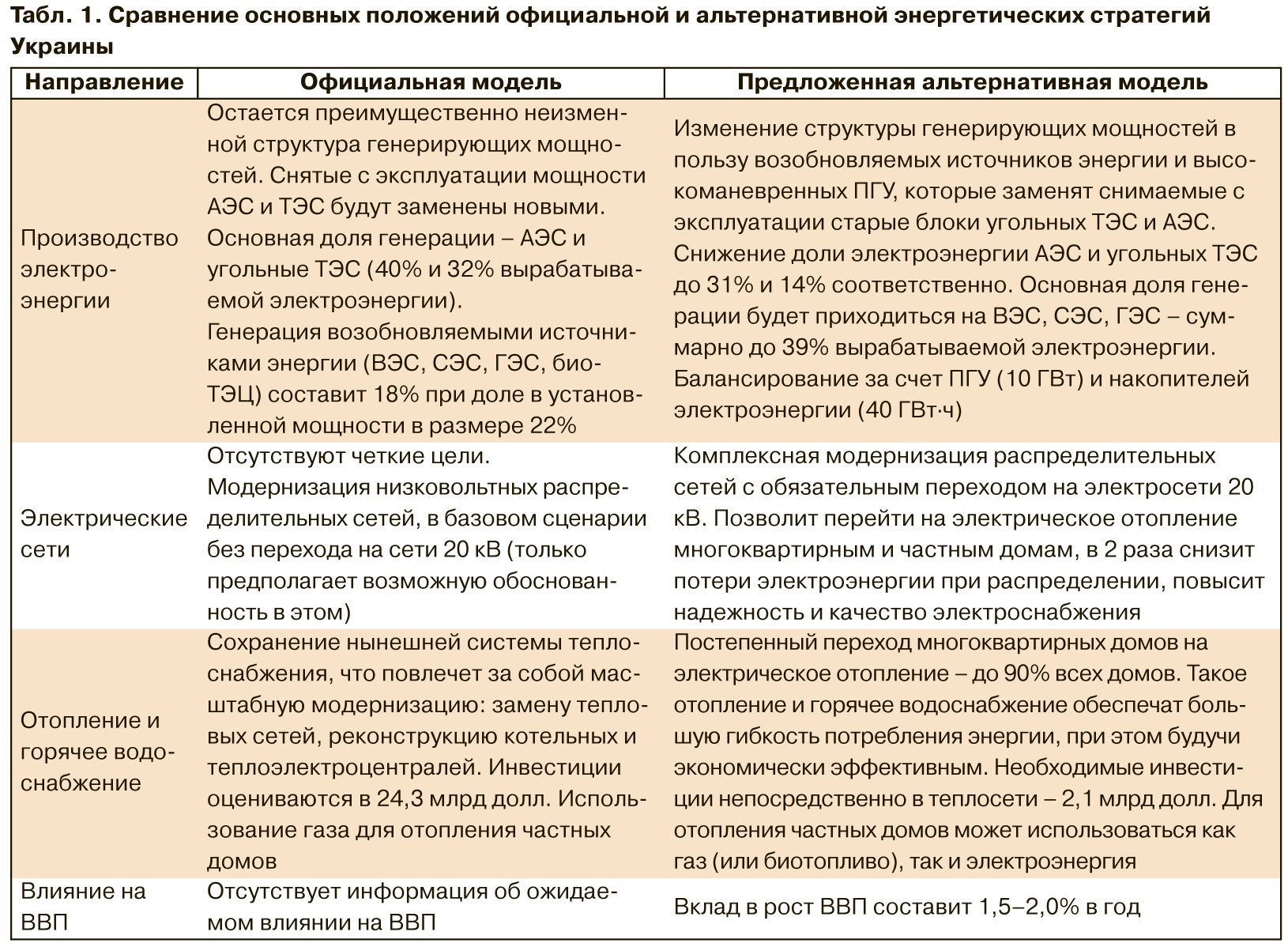

Альтернативная энергостратегия учитывает, что со 122 млрд кВт∙ч (2015 г.) к 2035-му энергопотребление увеличится более чем вдвое - до 293 млрд (рис. 1). Простой модернизацией старых, особенно распределительных, сетей в этом случае не обойтись. Поэтому документом предусмотрена широкомасштабная модернизация распределительных сетей с переходом на электросети 20 кВ для обеспечения возможности перехода на электроотопление. Это сократит потери электроэнергии в сетях в два раза - с 12 до 6%, обеспечит увеличение максимально допустимой мощности потребления, повышение качества электроэнергии до уровня стандартов ЕС и надежности ее поставок.

Познавательно и важно, что хранение электроэнергии может осуществляться и электромобилями. Накапливая электроэнергию в ночное время, потребитель сможет использовать ее в пиковое время либо продать в сеть по более высокому тарифу. Это является составляющей технологии smart grid. Таким образом, потребители помогают балансировать энергосистему, получая при этом выгоду.

Однако при реализации официальной энергостратегии у нас будет обычное потребление без возможности воспользоваться современными технологиями smart grid.

Инвестиции. Необходимые инвестиции в электрические низковольтные сети на период до 2035 года составляют, по расчетам аналитиков, 36,3 млрд долл. Если восстанавливать текущую (в прямом и переносном смыслах слова) инфраструктуру низковольтных электрических сетей, это обойдется в 25,8 млрд долл. При этом в первом случае (при переходе на сети 20 кВ согласно альтернативной энергостратегии) только экономия на потерях составит около 10 млрд долл. за

15 лет их эксплуатации.

Кроме того, такие электросети позволят повысить качество электроэнергии, внедрить электроотопление, что, в свою очередь, снизит потребление и расходы на энергоносители (электроэнергия и тепло) примерно на 10% в год, дополнительно стимулируя рост ВВП.

Влияние энергостратегии на ВВП. Официальный вариант энергостратегии этот важный показатель, судя по всему, не учитывал (в тексте документа отсутствует какое-либо даже прогнозное упоминание).

В альтернативной энергостратегии подсчитано, что в случае ее реализации она способна обеспечить ежегодный дополнительный рост ВВП страны на 1,5–2,0% при условии, что модернизация энергоинфраструктуры будет реализована c локализацией производства оборудования и инжиниринговых услуг. Кроме того, развитие энергосектора будет служить мультипликатором для других отраслей, таким образом, мы можем ожидать рост ВВП на 7–8% в год вместо реальных 2,6% (при официально заложенных 4,7%).

Сокращение затрат экономики на энергоносители на 10% стимулирует рост ВВП примерно на 2–3% - только за счет высвобождения финансового ресурса (он может быть направлен в том числе на инвестиции и социальные программы).

Кроме того, развивая сейчас технологию накопителей электроэнергии, Украина может приобщиться к перспективному рынку - в ближайшие 20–30 лет рынок накопителей оценивается в 20–30 трлн долл.

Как выглядит и каким должен быть топливно-энергетический баланс Украины

Выше речь шла об основных принципах энергетической стратегии. Ключевой вопрос: как будет выглядеть топливно-энергетический баланс Украины в случае реализации официальной (часть А табл. 2) и альтернативной (часть В табл. 2) энергетических стратегий Украины.

Чтобы иметь возможность сравнивать, разработчики альтернативной энергостратегии также подсчитали, сколько Украине понадобится основных энергоносителей для обеспечения одинакового уровня конечного потребления полезной энергии при реализации официального и альтернативного вариантов документа. Например, электроэнергии, горячей воды, природного газа, угля, твердого биотоплива (без учета потребления нефтепродуктов другими секторами, кроме энергетики). Учтены и выбросы СО2, за которые в скором будущем, вероятно, придется платить по 20 долл./т.

Согласно официальной стратегии, годовой спрос на электроэнергию составит порядка228,0 ГВт∙ч плюс 36,6 ГВт∙ч - прямое потребление тепла ТКЭ для централизованного отопления и горячего водоснабжения. При этом в альтернативной - около 248,5 ГВт∙ч электроэнергии плюс 3,7 ГВт∙ч тепла от ТКЭ.

Разница в совокупных поставках: прогноз официальной стратегии говорит о 314,0 ГВт∙ч (электроэнергия и централизованное теплоснабжение), в том числе потери и собственное потребление 49,4 ГВт∙ч; в альтернативной - 283,3 ГВт∙ч, в том числе потери и собственное потребление 31,0 ГВт∙ч.

Дефицит природного газа не предвидится в обоих вариантах. Однако, в отличие от альтернативной, официальная энергомодель столкнется с дефицитом угля и будет потреблять больше ядерного топлива (которое на данный момент является импортным).

Так что топливно-энергетический баланс - это и стратегия развития экономики, и ее сегмент. Если, конечно, стратегия направлена не на латание старых труб и сохранение влияния какой-то конкретной группы, а рассчитана на базе современных тенденций с использованием актуальных технологических решений.

Мир уходит от угольного производства, а официальная стратегия Украины, наоборот, предусматривает, что спрос на уголь превысит 41 млн т/год (для чего придется достраивать и перестраивать ТЭС и ТЭЦ). И компенсировать растущий спрос планируют за счет импорта более 16 млн т угля в год!

Выгодополучатели такой официальной стратегии видны невооруженным глазом. Для этого сохраняют и централизованное отопление, и горячее водоснабжение, от которых давно отказался цивилизованный мир в связи с их чудовищной неэффективностью. Поэтому доли более эффективных и современных способов генерации приходится сокращать.

Официальная стратегия не предусматривает и сокращение выработки электроэнергии на АЭС. С учетом приближения допустимых сроков эксплуатации ряда энергоблоков в Украине потребуется строительство новых атомных энергоблоков. В то же время альтернативная энергостратегия предусматривает постепенное замещение выведенных из эксплуатации атомных энергоблоков другими видами генерации. При этом стоимость электроэнергии для конечного потребителя изменится незначительно. Таким образом, в перспективе Украина будет иметь возможность избавиться от зависимости от атомной энергии.

Следует отметить, что в официальной энергостратегии содержатся немного иные цифры баланса топливно-энергетических ресурсов. Приведенные выше цифры основаны на расчетах разработчиков альтернативного варианта, поскольку расчетные цифры, содержащиеся в официальном документе, не учитывают ряд факторов и параметров, необходимых для устойчивого функционирования энергосистемы.

Природный газ - отдельный блок в сравнительном топливно-энергетическом балансе официальной и альтернативной энергостратегий. Альтернативная стратегия предусматривает фактические общие (совокупные) поставки газа вместе с расходом газа самими газопоставляющими и газораспределяющими компаниями на уровне 26 млрд кубометров/год. Расчеты для официальной энергостратегии дают почти такой же объем прогнозного потребления газа, однако у нее будет в два раза выше потребление угля.

При этом к 2035 г. уровень добычи газа в Украине может достичь почти 38 млрд кубометров (при наращивании добычи). Таким образом, при реализации как официальной, так и альтернативной стратегии возможен профицит в 8–10 млрд кубометров газа, которые можно экспортировать либо закачивать в подземные хранилища газа на хранение.

Напомню, что основной государственной газодобывающей компанией в стране является ПАО "Укргаздобыча" (которое, как и "Укртрансгаз", перерегистрируется в ЧАО) и входит в группу, именуемую НАК "Нафтогаз Украины". НАК управляет корпоративными правами "Укргаздобычи", осуществляет закупку газа и его дальнейшую перепродажу населению (с выгодой для себя, конечно) через облгазы (но это отдельная тема). НАК также импортирует недостающий населению и частично промышленности газ.

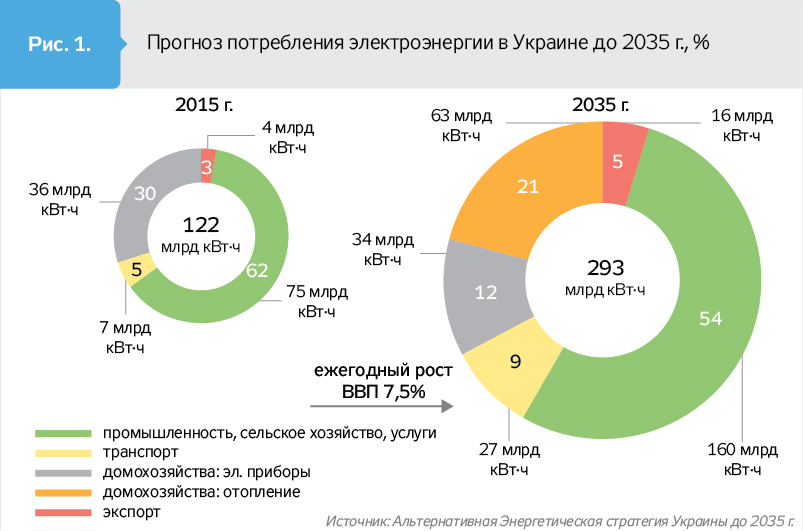

Посмотрим отдельно на прогноз потребления природного газа (рис. 2).Согласно расчетам альтернативной энергостратегии, к 2035-му потребление по стране сократится на 7,6 млрд кубометров. При этом наибольшее сокращение потребления газа прогнозируют именно в секторе индивидуального отопления, о чем подробно сказано выше.

И вот теперь - о балансе природного газа. Если в 2016-м (да и в 2017-м ситуация не очень изменилась) дефицит газа составлял 11,4 млрд кубометров при собственной добыче (всеми компаниями) 20,5 млрд, то расчеты альтернативной энергостратегии показывают, что добыча газа составит 37,9 млрд кубометров (к 2035 г.), а его профицит - 8,1 млрд (рис. 3).

Как объяснил ZN.UA руководитель группы, разрабатывавшей альтернативную энергетическую стратегию Украины, Дмитрий Миленький: "Мы отдельно не изучали вопрос возможного экспорта газа. Целью расчетов было показать, что в обозримом будущем (при наращивании собственной добычи) Украина сможет стать независимой в обеспечении своих потребностей в природном газе. Избыток газа, разумеется, создаст конкуренцию на рынке, в результате чего мы все получим более низкую цену и газа, и товаров.

Исходные данные по прогнозу потребления газа - это наша энергомодель с расчетами потребления населением, энергосектором, промышленностью. Добыча газа - основывались на данных инвестпрограммы "Укргаздобычи". Мы также учли и добавили в расчеты объемы, которые может обеспечить добыча частных компаний".

Изменится, по расчетам авторов альтернативной энергостратегии, и структура потребления природного газа в стране. Причем на население (домохозяйства) будет приходиться до 28% газопотребления. Но это будет совершенно другое качество и отношение к этому энергоносителю.

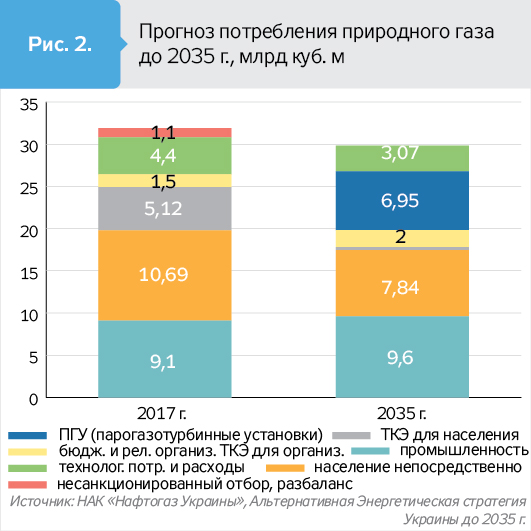

И самое щекотливое - цены природного газа. В этом смысле любой прогноз - дело неблагодарное (то правительство пообещало их повысить, то котировки на газовых хабах Европы взлетели, хотя, по большому счету, все эти скачки объективны). Но какова динамика и тенденции, просчитанные стратегами?

Авторы альтернативной стратегии взяли на себя смелость спрогнозировать,какой может быть динамика цен природного газа с учетом массы факторов, которыми не хочу вас нагружать. Скажу только, что динамика цен может нас приятно удивить (снижение цены до 153 долл./тысячу кубометров уже в 2019–2020 г., если…).

Если в стране есть люди, способные просчитать энергобаланс страны на десятилетия вперед с учетом новейших тенденций, то у этой страны и у них есть будущее. Верю в это.

Верю, что будущее есть у той страны, где люди занимаются оценкой и прогнозированием объективных показателей на годы вперед. Пускай мы не можем предсказать всего, что произойдет, но чем серьезнее мы будем относиться к расчетам, тем лучше мы будем готовы к изменениям.

Войти с помощью Google

Войти с помощью Google