Національна стратегія доходів до 2030 року, ухвалена урядом 27 грудня, не лише формує контури майбутньої податкової системи, а й закладає багатовекторний вплив на структуру й динамізм національної економіки. Які податкові стимули доцільно було б передбачити в цій стратегії з урахуванням наявних структурних вад економіки та викликів повоєнної реконструкції?

Для багатьох стало очевидним, що підвищення загального рівня продуктивності економіки та прискорення темпів зростання ВВП вимагає поступу країни на шляху модернізації й підвищення частки переробної промисловості. Зокрема в країнах ЄС за швидкого зростання конкуруючого Китаю та потреб у здійсненні «зеленого» й цифрового переходу уряди дедалі частіше роблять наголос на власних промислових стратегіях.

Загалом визнається, що в економіках із сировинною структурою політика стимулювання прямих іноземних інвесторів у переробних галузях і державні інтервенції, спрямовані на створення/зростання галузей із високою часткою доданої вартості та перспективними конкурентними перевагами, дають змогу істотно пришвидшити темпи економічного зростання. Водночас важливим завданням національних урядів стає створення мотивації для бізнесу займатися інноваційною діяльністю та працювати в передових галузях промисловості.

Експерти МВФ Р.Черіф і Ф.Хасанов показали: стандартні економічні рецепти (покращення бізнес-клімату, вдосконалення інституцій, розбудова інфраструктури, збереження макроекономічної стабільності) дають змогу мінімізувати провали держави, але не допомагають щодо провалів ринку, особливо в технологічно складних галузях.

Прикладом успішного застосування індустріальної політики є східноазійські країни. Від середини 1960-х до 1990-х років Південна Корея, Японія, Сінгапур, Тайвань і Гонконг пережили період швидкого економічного зростання. Хоча кожна з цих країн практикувала унікальні компоненти власних стратегій, усі вони мали спільну визначальну рису — домінантну роль держави у формуванні нових конкурентних переваг. Ці країни активно впроваджували вертикальну промислову політику, включно з вирощуванням «національних чемпіонів» у межах захисту нових галузей, використанням державної власності, наданням податкових пільг і преференційного доступу до бізнес-фінансування.

У ЄС протягом тривалого часу індустріальна політика була представлена «горизонтальною» політикою, яка не спрямовувалася на конкретні сектори, а радше покликана була сприяти покращенню фундаментальних економічних умов. Однак із початку 2010-х років Єврокомісія оновила індустріальну політику та поступово відкрила простір для «вертикальних» секторальних ініціатив.

2020 року Єврокомісія опублікувала Індустріальну стратегію ЄС і оновила її 2021 року з фокусом на закріпленні керівної ролі ЄС у цифровому й екологічно чистому майбутньому. В стратегії, поряд із відкритістю єдиного ринку, як цільові орієнтири фігурують галузеві «екосистеми» та плани позбутися стратегічної залежності в ланцюгах створення вартості. Передбачено стимули для членів ЄС виконувати функції «держав-підприємців», які виходять на ринки для створення нових виробничо-інноваційних спроможностей. У межах цього курсу нові сектори (ланцюги створення водневих технологій, енергонакопичувачів тощо) наразі отримують пряму державну підтримку.

В Україні 27 грудня 2023 року уряд ухвалив Національну стратегію доходів до 2030 року, яка є дорожньою картою реформування податкової системи. Один із важливих розділів цієї стратегії — «Використання збалансованих стимулів для розвитку переробної промисловості».

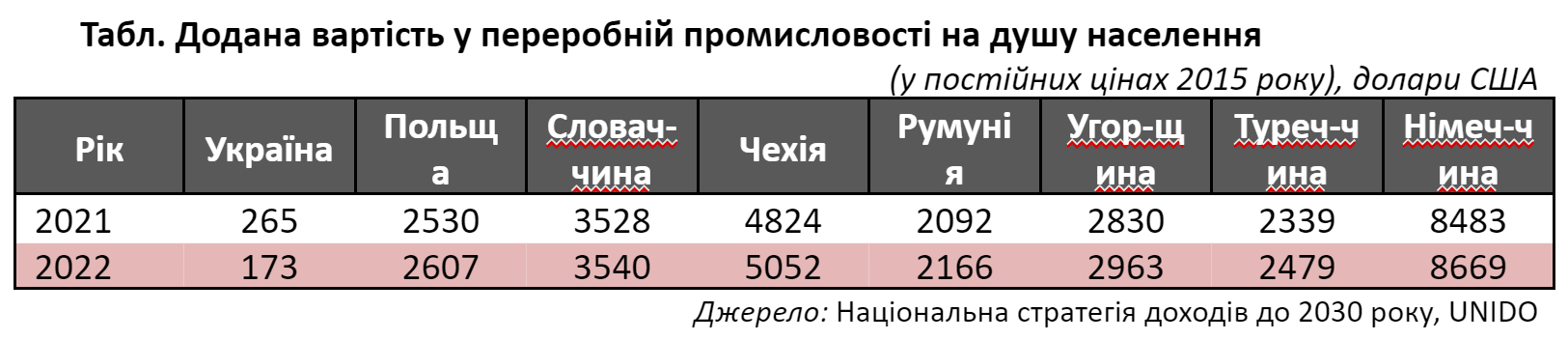

У стратегії слушно зазначається, що Україна характеризується критично малою часткою переробної промисловості у ВВП порівняно із сусідніми країнами. На основі даних UNIDO показано, що Україна має надзвичайно низький показник доданої вартості переробної промисловості на душу населення: майже в 10 разів менше, ніж у Польщі, й у 30 разів менше, ніж у Німеччині. Так, довоєнного 2021 року додана вартість в Україні становила 265 дол. США на душу населення, тоді як у Польщі — 2530, у Чехії — 4824, у Туреччині — 2339, у Німеччині — 8483 дол. (див. табл.).

В Україні відродження промисловості та її модернізація диктуються міркуваннями не лише підвищення продуктивності та доданої вартості, а й розвитку сучасного оборонно-промислового комплексу, що є запорукою збереження України як суверенної держави.

Для активізації промисловості в Україні з липня 2022 року діє закон про індустріальні парки, який надає низку стимулів інвесторам у сферах переробної промисловості, оброблення та видалення відходів, відновлення матеріалів. Законом передбачено звільнення від оподаткування прибутку індустріальних парків упродовж десяти років. Станом на листопад 2023 року до Реєстру індустріальних парків було включено 70 парків.

Однак відповідно до Національної стратегії доходів, у майбутньому в частині оподаткування прибутку підприємств буде реалізовано такі реформи:

- перегляд режиму інвестиційного стимулювання для скасування пільг щодо податку на прибуток, формування нового підходу, що базується на витратах із запровадженням миттєвої амортизації;

- визначення переліку активів, стосовно яких можуть застосовуватися правила миттєвої амортизації, і зосередження на тих, які є критично важливими для виробництва;

- утримання від запровадження вузькоспрямованих і дорогих інвестиційних податкових пільг;

- інвентаризація наявних податкових пільг і стимулів із наданням оцінки їх ефективності, розроблення єдиного підходу до застосування податкових стимулів у період із 2025 до 2030 року.

Національна стратегія доходів слушно констатує, що питання повоєнного відновлення промисловості не має розглядатися лише в контексті повернення виробництва до довоєнних характеристик, — слід відкрити можливості для створення в Україні сучасної розвиненої промисловості, включно з технологічними компонентами.

Однак важко очікувати, що такі амбітні завдання можна виконати лише за рахунок єдиного стимулу — зменшення зобов’язань щодо податку на прибуток унаслідок миттєвої амортизації. Адже пільга для інвестора полягатиме лише в тому, що сума інвестиційних витрат, яких він зазнає, зменшуватиме суму оподатковуваного прибутку не поступово (протягом багатьох років), а одномоментно.

Причому стратегією передбачено, що набір фізичних активів, до яких застосовуватимуть механізм миттєвої амортизації, може бути звужено з огляду на виробничу специфіку та потреби галузі.

Очевидно, що просування України на шляху індустріалізації та модернізації вимагає застосування комплексу інструментів державної підтримки пріоритетних видів діяльності. Серед них — низка доповнюючих податкових пільг, націлених на стимулювання індустріального розвитку.

Державні інтервенції, включно з податковими стимулами, мають орієнтуватися на створення нових потужностей у промислових галузях із високою часткою доданої вартості й технологічно складних галузях (включно з військовим виробництвом) через підвищення зацікавленості приватного бізнесу спрямовувати ресурси в ці галузі.

Водночас важливо забезпечити, щоб інструменти державної підтримки були рівнодоступними для всіх зацікавлених суб’єктів (із конкурентними умовами добору) без формування особливих привілеїв для обраних підприємств та їх власників.

Державні стимули в Україні мали б бути націлені на промислову спеціалізацію із урахуванням не лише минулих тенденцій, а й майбутніх конкурентних переваг українських суб’єктів.

Світовий досвід засвідчує: що менше потужностей мають суб’єкти національної економіки в певній галузі, то більше часу, державних ресурсів і вкладень приватних інвесторів потрібно, аби країна стала конкурентоспроможною.

На нашу думку, збереження державних стимулів, передбачених законодавством для індустріальних парків (із відмовою від їх перегляду в процесі імплементації Національної стратегії доходів) є лише першим кроком у цьому напрямку.

З огляду на досвід країн Центральної та Східної Європи уряд України міг би запровадити такі фіскальні стимули:

- Створення спеціальних економічних зон (СЕЗ) у регіонах, які сильно постраждали від війни, й тих, які в перспективі ставатимуть логістичними центрами та центрами зосередження підприємств-експортерів на ринок ЄС. На сьогодні такі СЕЗ успішно функціонують у Польщі, Чехії, Литві, Латвії, Угорщині.

- Застосування низки податкових стимулів для підприємств, розташованих у СЕЗ:

- повне звільнення від податку на прибуток підприємств або пільгове оподаткування прибутку (застосовується в Чехії, Литві, Латвії);

- звільнення від податку на майно підприємств чи зменшення ставки цього податку (практикується в Чехії, Литві, Латвії);

- звільнення від сплати податку з дивідендів іноземних компаній — прямих інвесторів на певний час (Литва).

- Запровадження цільових фіскальних інструментів активізації індустріального розвитку та підтримки інноваційної діяльності на всій території України:

- вирахування з бази податку на прибуток витрат підприємств на дослідження й розробки (використовують Чехія, Румунія, Словаччина);

- надання грантів і субсидій на роботизацію виробництва, вирахування відповідних витрат із податкової бази у визначених секторах промисловості (Польща).

Пріоритетними або цільовими секторами економіки для підтримки фіскальними інструментами могли б стати:

- стратегічно важливі сектори переробної промисловості, зокрема оборонно-промисловий комплекс (такий підхід застосовується в Польщі); переробна промисловість загалом є реципієнтом пільг у Болгарії, Хорватії, Чехії, Румунії, Словаччині;

- технологічні або науково-дослідні центри (практикується в Хорватії, Чехії, Естонії, Угорщині, Польщі, Словаччині);

- бізнес-послуги з підтримки функціонування пріоритетних видів діяльності. Корисним із цього погляду є досвід Болгарії, Хорватії, Чехії, Естонії, Польщі, Словаччини.

Вкрай важливим є й запровадження програм пільгового кредитування інноваційних проєктів банками, водночас проєкти мають відповідати визначеним державою пріоритетним напрямам економічної діяльності.

СЕЗ успішно зарекомендували себе в багатьох країнах Центральної та Східної Європи. У Польщі СЕЗ існують із 1994 року у форматі територіально окреслених індустріальних парків; вони збереглися й після вступу країни до ЄС. На сьогодні СЕЗ функціонують також в Угорщині, Латвії та Литві.

Серед вдалих прикладів використання СЕЗ для досягнення економічних цілей варто згадати Туреччину та Китай у 1990-ті роки. В Китаї покладалися на експортно-промислові зони, які є подібними до бізнес-парків, але мають визначені митні кордони.

На сьогодні в Польщі діє 14 СЕЗ, які займають площу 20 тис. га. СЕЗ націлюються на сприяння інвестиціям, зайнятості та виробництву в певних регіонах. Пільги не поширюються на виробництво вибухових речовин, тютюнових виробів, алкоголю, торгівлю, готелі, громадське харчування, телерадіомовлення та фінпослуги.

Суб’єкти господарювання в СЕЗ, аби скористатися пільгами, мають отримати спеціальні дозволи від держави, в яких прописуються обов’язки щодо мінімальної кількості зайнятих і мінімальної суми інвестицій (100 тис. євро). У СЕЗ діють такі види податкових стимулів: звільнення від податку на прибуток підприємств; податку на нерухоме майно й транспортні засоби (за рішенням місцевої влади); звільнення від митних платежів. Підприємці можуть вести звичайну господарську діяльність у СЕЗ без дозволів, але тоді отримані доходи оподатковуються на загальних підставах.

Максимальний розмір звільнення від податку на прибуток у СЕЗ пов’язується з величиною державної допомоги для цього інвестиційного проєкту. Для великих підприємств допомога не може перевищувати 30–50% від втрат, яких зазнав інвестор, для середніх — 40–60% витрат. Конкретна величина допомоги залежить від місця інвестування, розміру підприємства та суми інвестицій.

2022 року кумулятивний обсяг інвестицій у СЕЗ Польщі наблизився до 35 млрд євро. Фахівці вказують на те, що СЕЗ мали значний позитивний вплив на економічні досягнення Польщі, особливо в подоланні депресивності певних регіонів.

Увійти за допомогою Google

Увійти за допомогою Google