Інфляція у США, Євросоюзі та Великій Британії становить близько 9%, а у деяких країнах Центральної та Східної Європи — 15–20%. Споживчі ціни зростають такими темпами, яких ані Європа, ані Америка не бачили вже кілька десятиліть. Центральні банки (ЦБ), які ще недавно зберігали «олімпійський» спокій і не збиралися реагувати на «тимчасовий» сплеск цін, рішуче згортають програми монетарного стимулювання і наввипередки підвищують ключові ставки. Що ж пішло не так?

Не так сталося, як гадалося

Від початку пандемії COVID-19 бачення майбутньої динаміки споживчих цін у багатьох країнах неодноразово змінювалося. Спершу у світі побоювалися тривалого зниження цін в економіці, спричиненого скороченням споживчого попиту внаслідок пандемії. Для його підживлення ЦБ знижували процентні ставки, запровадили програми кількісного пом'якшення та цільового рефінансування. Іншими словами, почали безпрецедентно нарощувати емісію грошей. Суттєво посилилося й фіскальне стимулювання економіки.

Коли ж інфляція почала помітно прискорюватися, в більшості країн таку динаміку оцінювали як тимчасову. Тому центробанки не квапилися з монетарною реакцією. Мине вплив «транзитивних» чинників пропозиції, і проблема вичерпається сама собою. Очікувалося, що більшість країн пройдуть пік інфляції у другій половині 2021-го — на початку 2022 року.

До того ж вважалося, що більшість чинників, які підживлюють інфляцію, є немонетарними і перебувають поза межами ефективного впливу з боку монетарної політики ЦБ, — тож нічого тут особливо і не зробиш. Цінова динаміка не в останню чергу підживлювалася шоками пропозиції: розривами ланцюгів постачання через локдауни та стрімким зростанням світових цін на сировинні товари, зокрема на енергоносії. Але є «але».

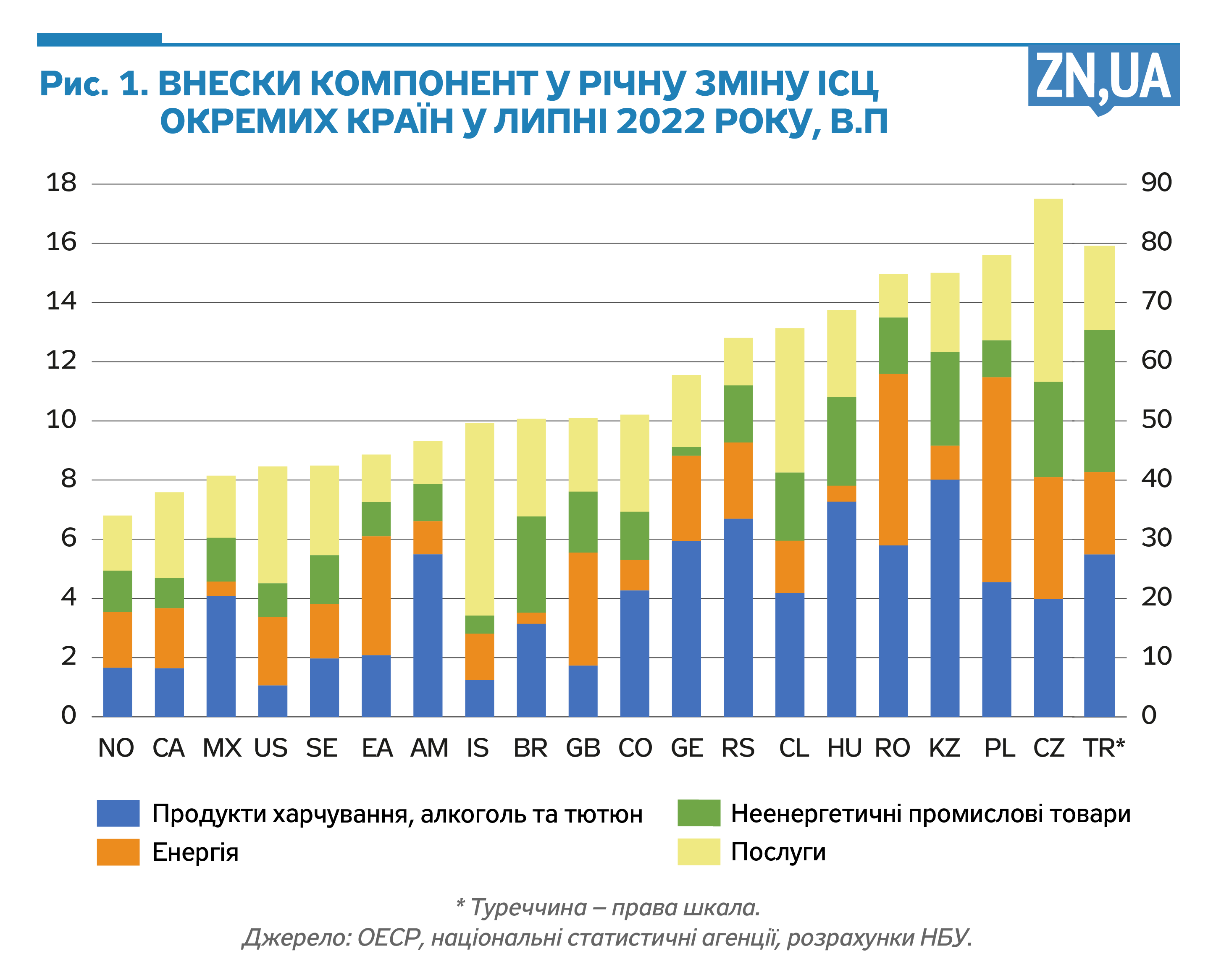

Пришвидшення інфляції в усьому світі виявилося стійким і рекордним за кілька десятиліть. Звісно, стійкість шоків пропозиції частково можна пояснити політикою «нульової толерантності» до COVID-19 у Китаї чи повномасштабним вторгненням Росії в Україну. Та ніде правди діти, інфляційний сплеск підживлювався і безпрецедентними монетарними та фіскальними стимулами, які тривали й тоді, коли прискорення інфляції вже набирало обертів (див. рис. 1).

Водночас навіть не це змусило ЦБ згортати програми монетарного стимулювання і швидкими темпами підвищувати ключові ставки. Перед центробанками замайоріла давно забута примара розбалансування інфляційних очікувань.

Занадто значне, щоб не помічати

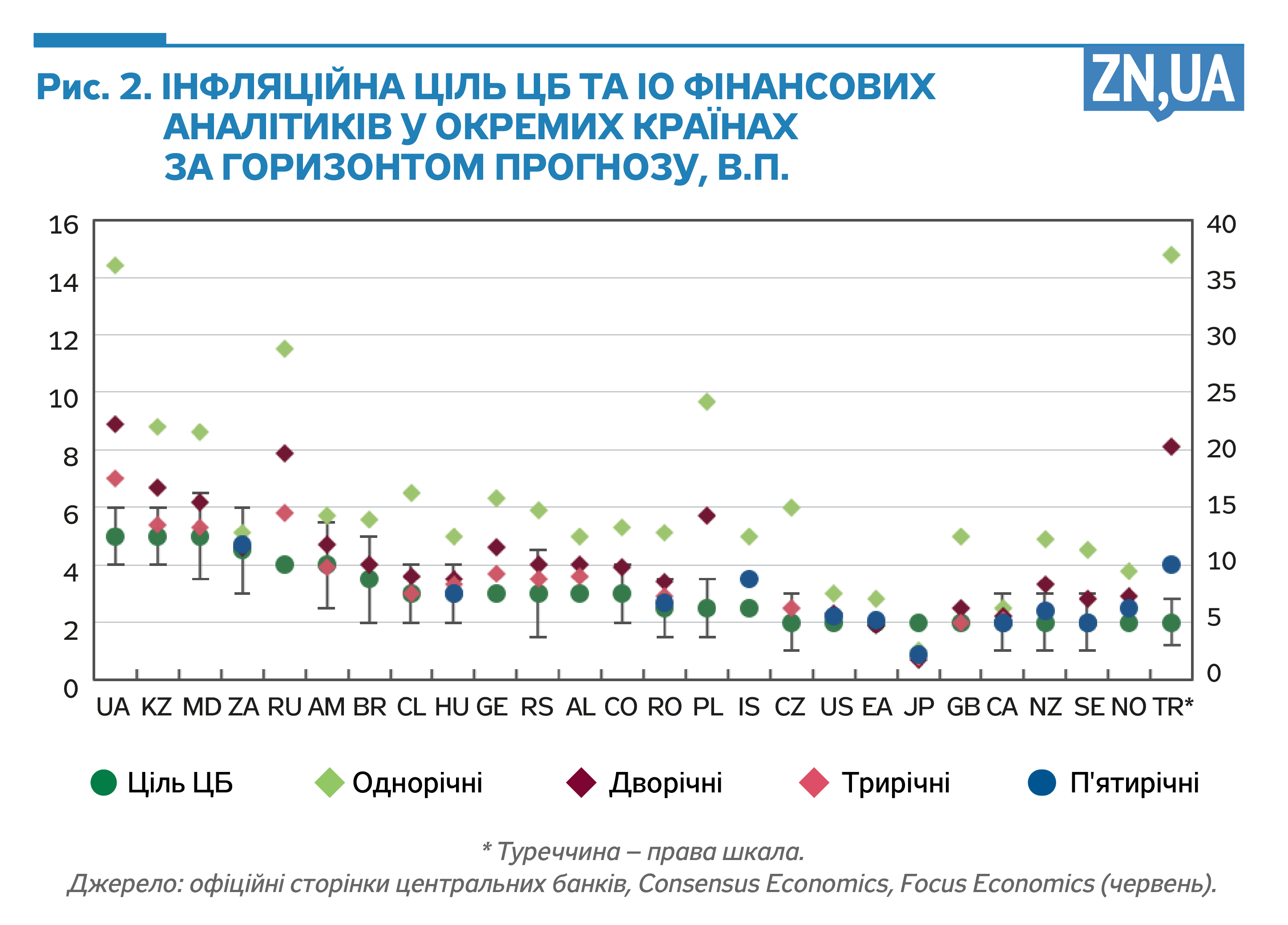

Тривалий час центробанки вважали, що тимчасові шоки пропозиції не спричинять стійкого розбалансування очікувань. У попередні десятиліття підприємства та громадськість у багатьох країнах звикли до низької інфляції та перестали звертати увагу на ціни. Та й досі у більш як 70% країн очікування інфляції на наступні два роки залишаються близькими до цілей центральних банків (див. рис. 2).

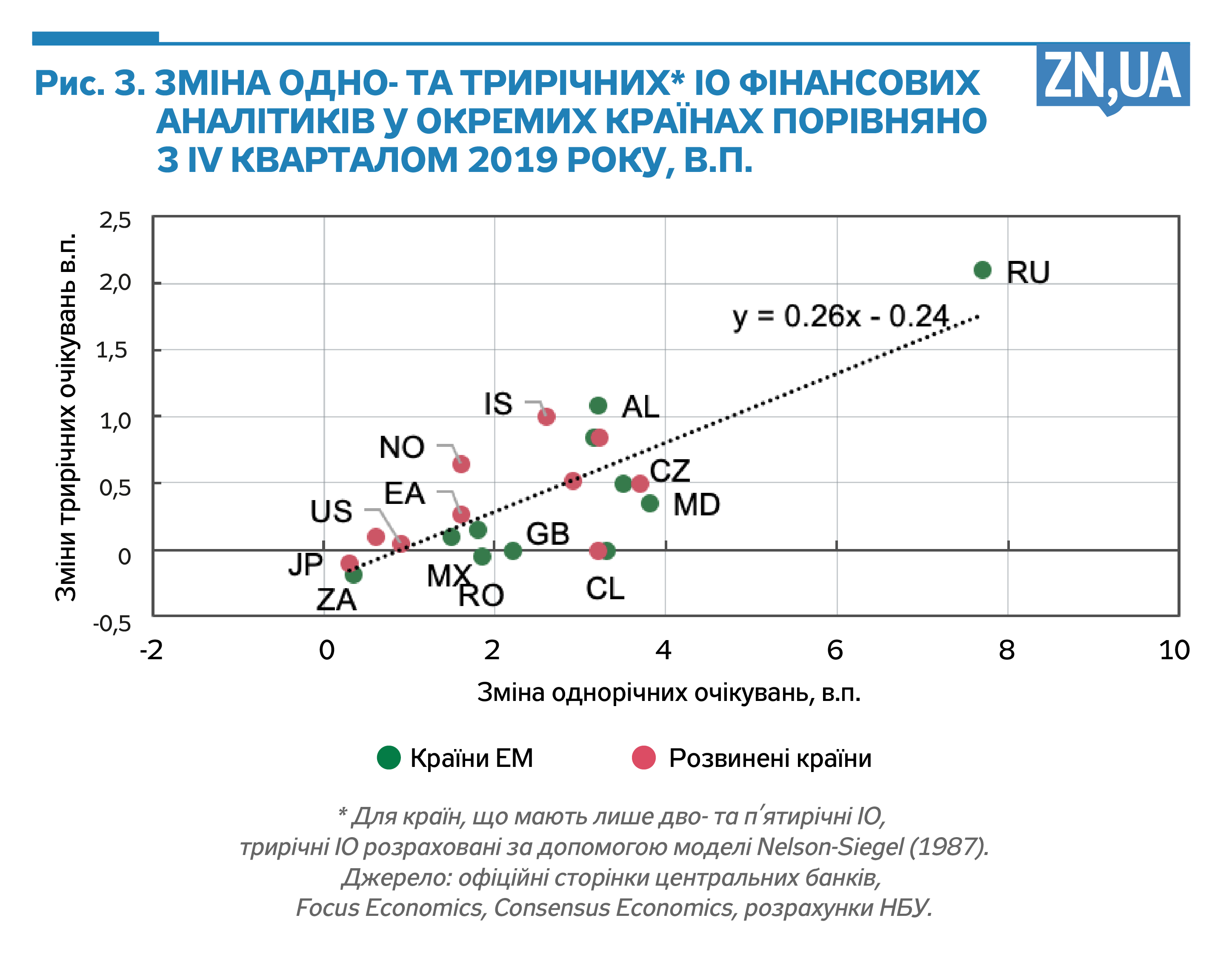

Утім, люди починають непокоїтися, коли звичні для них товари та послуги помітно дорожчають. До того ж висока інфляція зазвичай стає гарячою темою для ЗМІ, тому швидке зростання цін точно не залишиться непоміченим. Тож хоч би якою була початкова природа інфляційного шоку (нехай навіть серед його причин і були немонетарні чинники пропозиції), тривале та суттєве зростання цін призводить до погіршення короткострокових інфляційних очікувань. Навіть у розвинених країнах із часом це позначається і на зростанні більш довгострокових прогнозів фінансових аналітиків. Годі й казати про країни, де в пам'яті ще свіжі неприємні спогади про минулі епізоди інфляційних сплесків (див. рис. 3).

Поточне рекордне прискорення інфляції теж не залишилося непоміченим. Наразі у більшості країн на наступні 12 місяців аналітики прогнозують інфляцію майже вдвічі вищу за ціль центробанку. Лише в небагатьох країнах середньострокові інфляційні очікування досі збігаються з ціллю ЦБ, але здебільшого вони її також перевищують. І це при тому, що професійні прогнозисти зазвичай менш схильні завищувати очікувану інфляцію, ніж, наприклад, домогосподарства та підприємства.

Краще пізно, ніж ніколи

Коли працівники, особливо в країнах із ринками, що розвиваються (ЕМ), очікують стійкого та значного зростання цін, вони схильні купувати більше товарів тривалого користування, переважно імпортованих, та іноземну валюту для захисту заощаджень від знецінення. Вони також схильні вимагати швидшого підвищення заробітної плати для компенсації падіння реальних доходів. Банки закладають вищу інфляційну премію в ставки за кредитами. Підприємства, які очікують підвищення заробітних плат, вартості обслуговування кредитів, зростання курсу, цін на сировину та обладнання, також схильні підвищувати ціни на свою продукцію, щоб компенсувати майбутні витрати. У результаті зростає ризик розгортання чергового кола спіралі «інфляція—очікування—курс—заробітні плати», коли зростання цін починає саме себе підживлювати.

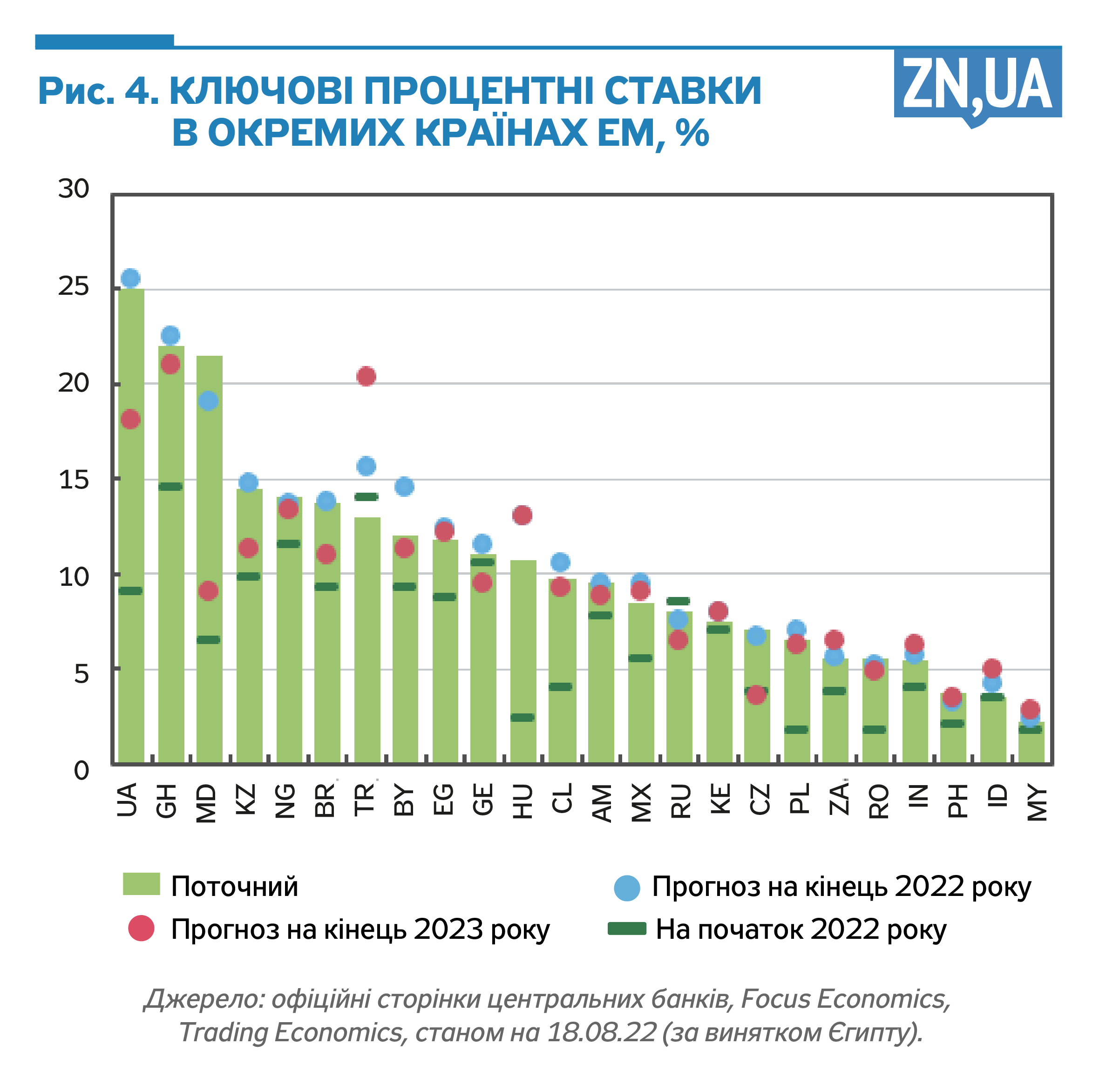

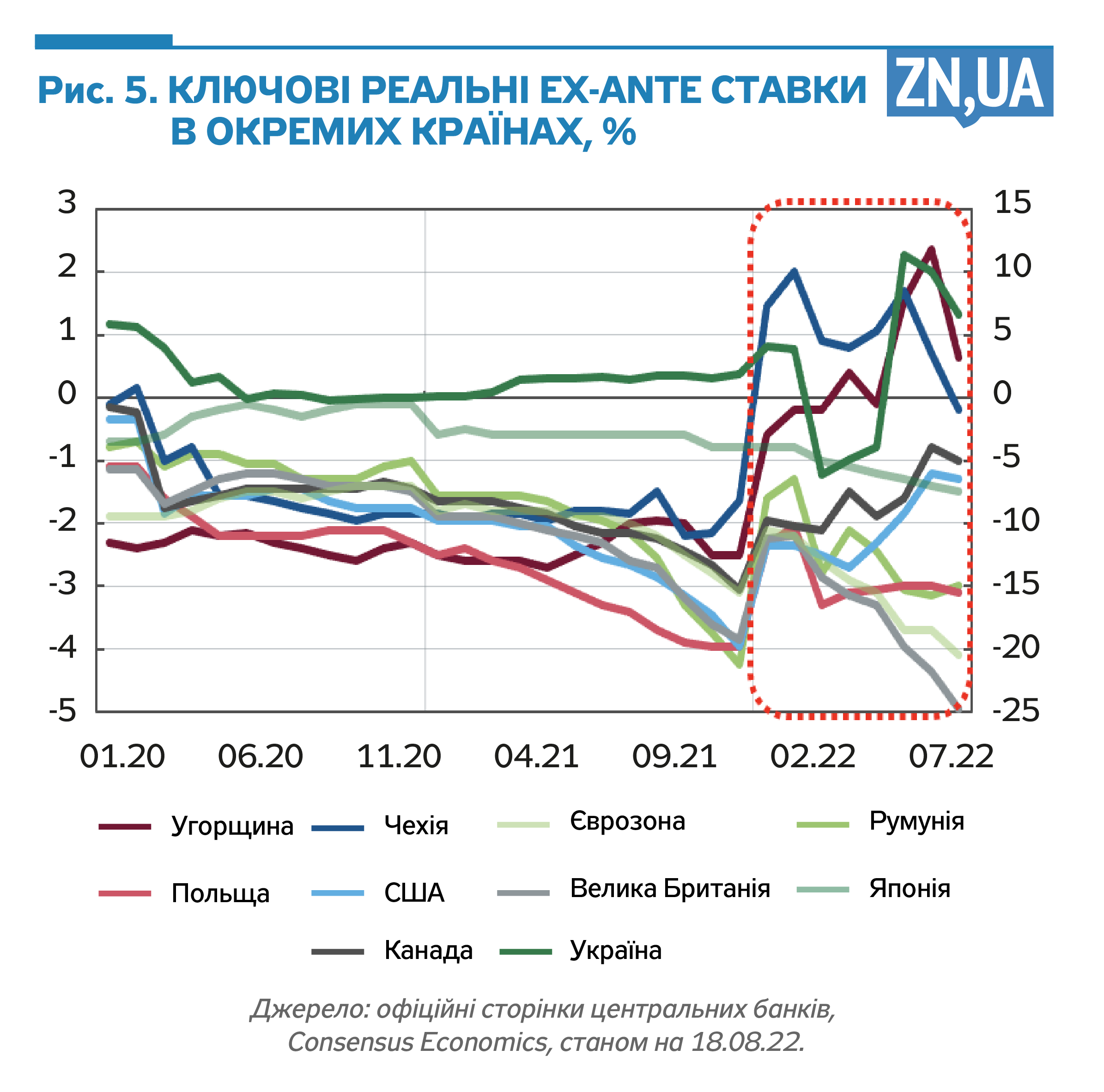

У разі стійкого розбалансування інфляційних очікувань уже не обійтися без втручання ЦБ для гальмування інфляції з допомогою монетарних інструментів. Бо інакше таке розбалансування негативно позначається на фінансовій стабільності та економічному розвитку. Це розуміння й спонукає центробанки до прискореного посилення процентної політики як у країнах ЕМ (зокрема, у Бразилії, Чилі, Угорщині, Мексиці) (див. рис. 4, 5), так і в розвинених країнах (ФРС, ЄЦБ, Банк Англії).

Показовим є приклад Туреччини, де інфляція досягнула майже 80%. Причини: підрив незалежності ЦБ і кількарічні експерименти в монетарній політиці, які повністю ігнорували закони економіки. Брак належної реакції з боку монетарної політики на високу інфляцію призвів до зростання інфляційних очікувань на п’ятирічному періоді до рівня, удвічі вищого від цілі центрального банку Туреччини.

Зволікання не на часі

В Україні не було такої розкоші, як десятиліття низької інфляції, тож є розуміння, що таке ризик розгортання інфляційної спіралі. Зокрема тому НБУ приділяє значну увагу утриманню під контролем інфляційних очікувань і реагує на зростання цін, навіть якщо ключовими драйверами інфляційного сплеску є шоки пропозиції.

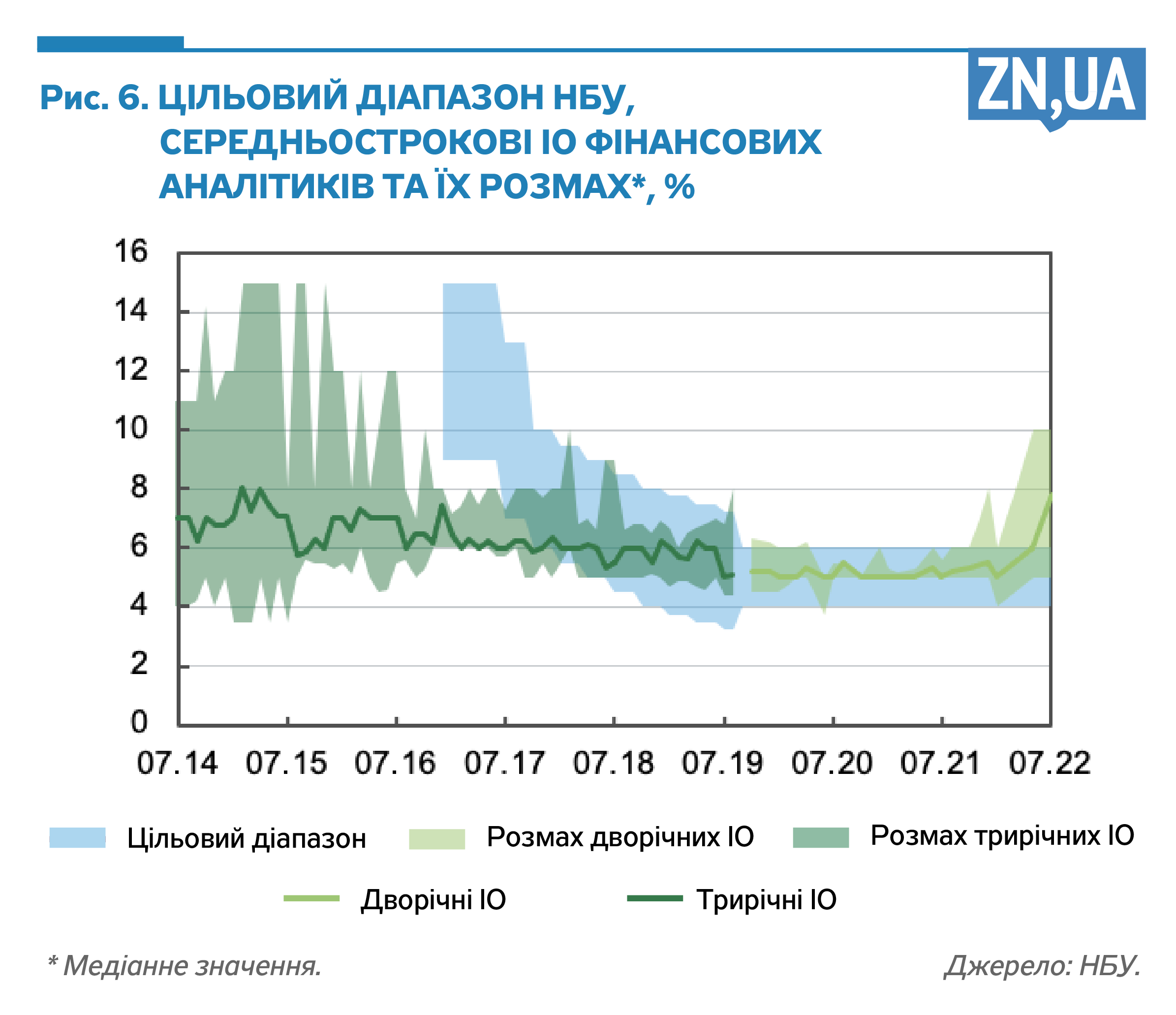

Прозора та передбачувана монетарна політика НБУ від запровадження інфляційного таргетування 2015 року мала результат: очікування банків, підприємств і фінансових аналітиків у 2020 році впритул наблизилися до цільового діапазону НБУ (5%±1 п.п.). Суттєво знизилася мінливість очікувань та їхній розмах. Економічні агенти стали більшою мірою звертати увагу на прогноз НБУ, ніж на останні зміни в ціновій динаміці.

Ураховуючи очікуване прискорення інфляції та пов'язаний із цим ризик розбалансування очікувань, НБУ одним із перших у світі припинив знижувати ключову ставку 2020 року та перейшов до посилення монетарної політики 2021-го. І недарма. Прискорення інфляції та посилення ризиків наприкінці 2021 року в умовах високої геополітичної напруги спричинили підвищення середнього рівня інфляційних очікувань. Вони стали більш нестабільними, чутливими до новин і змін у цінах (див. рис. 6).

На початку широкомасштабного вторгнення Росії НБУ змінив підходи до здійснення монетарної політики: зокрема, зафіксував офіційний курс гривні до долара США та запровадив низку адміністративних обмежень на валютні операції та рух капіталу. Це дало змогу стримати погіршення очікувань та інфляційний тиск, а відповідно, зберегти стійкість економіки.

У червні НБУ повернувся до активної процентної політики та підвищив облікову ставку до 25% з метою зберегти макроекономічну стабільність, заспокоїти очікування і не допустити подальшого розгортання інфляційної спіралі.

Увійти за допомогою Google

Увійти за допомогою Google