Пандемія СOVID-19 викликала глибоку світову економічну кризу. Ця криза суттєво різниться від попередніх. По-перше, вона зумовлена здебільшого неекономічними факторами, передусім карантинними обмеженнями. А стимулювання економічної активності, що було основним знаряддям у боротьбі з попередніми кризами, під час карантину може бути малоефективним чи навіть контрпродуктивним. Це як однією рукою підкидати хмиз до багаття, а іншою — поливати його водою. По-друге, ще до початку кризи центральні банки розвинених країн (ФРС, ЄЦБ, Банк Англії) та деяких країн з ринками, що формуються (EM), фактично вичерпали простір для застосування традиційних монетарних інструментів (зокрема, їх ключові ставки були близькі до нуля чи навіть від’ємні).

Саме тому у короткостроковому періоді більш придатними для протидії коронакризі виявилися фіскальні та регуляторні заходи урядів, зокрема такі, як цільова фінансова допомога населенню (розширення програм соціальних виплат, допомоги по безробіттю) та бізнесу. А у середньостроковому періоді основний акцент зроблено на структурних реформах.

Для посилення ефекту від антикризових заходів в інституціональній і бюджетній сферах центральні банки розвинених країн в умовах наднизьких ключових ставок були змушені широко застосувати різноманітні нетрадиційні інструменти. Зокрема кількісне пом’якшення (QE), а також цільове рефінансування.

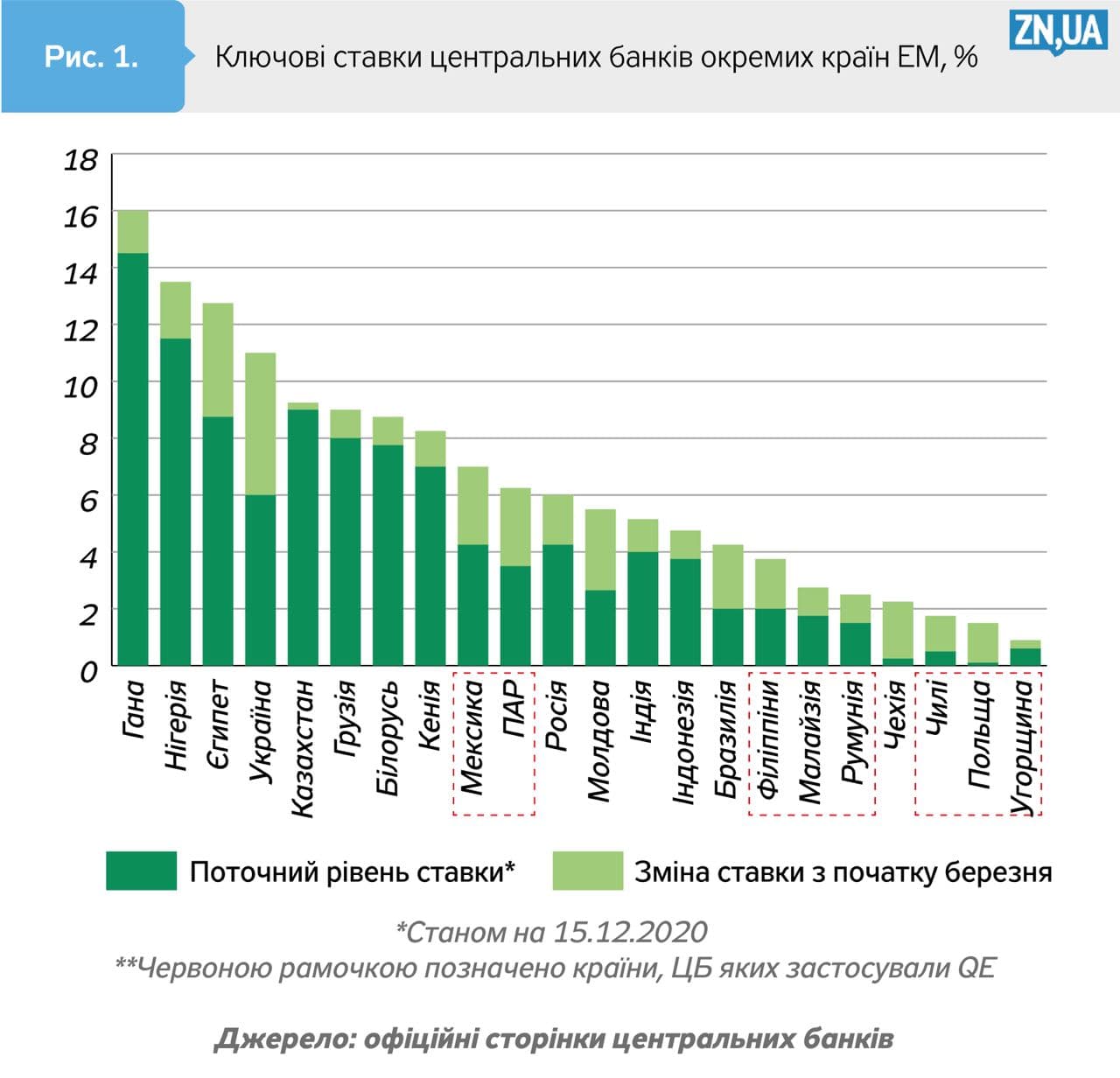

Більшість центральних банків EM мали дещо більший простір для маневру у застосуванні перевірених часом традиційних інструментів. Тому вони активно задіяли ключові ставки, рефінансування банків і валютні інтервенції для забезпечення цінової та фінансової стабільності, підтримання необхідного рівня ліквідності в економіці та безперебійного функціонування платіжних систем, а через це — для стимулювання реального сектору (див. рис. 1).

Водночас переважна більшість центральних банків ЕМ також проявили чимало креативу та запровадили низку нових нестандартних монетарних інструментів для посилення дії традиційного інструментарію (див. табл.).

Наприклад, в українських реаліях комплекс нових інструментів монетарної політики більшою мірою був спрямований на підтримання економіки через здешевлення та розширення ресурсного потенціалу банківської системи. Так, Національний банк України з початку кризи разом із зниженням ключової ставки (на 5 п.п., до 6%) і наданням банкам більшої гнучкості в управлінні ліквідністю шляхом модифікації операційного дизайну монетарної політики здійснив низку регуляторних і наглядових послаблень, розширив перелік прийнятної застави для отримання кредитів від центробанку, а також запровадив нові інструменти — довгострокове рефінансування банків строком до п’яти років (надано 48,5 млрд грн кредитів протягом 2020-го) і своп процентної ставки (15,4 млрд грн). До речі, довгострокове рефінансування НБУ є більш неконвенційним та універсальним інструментом, ніж цільове рефінансування, запроваджене багатьма ЕМ, оскільки спектр спрямування коштів не є регламентованим. А досвід використання свопу процентної ставки, крім НБУ, мають лише два центробанки — Мексики та Угорщини, та й то ще під час попередніх криз.

Як і у випадку з традиційними інструментами, в різних країнах був різний простір для застосування тих чи інших неконвенційних інструментів.

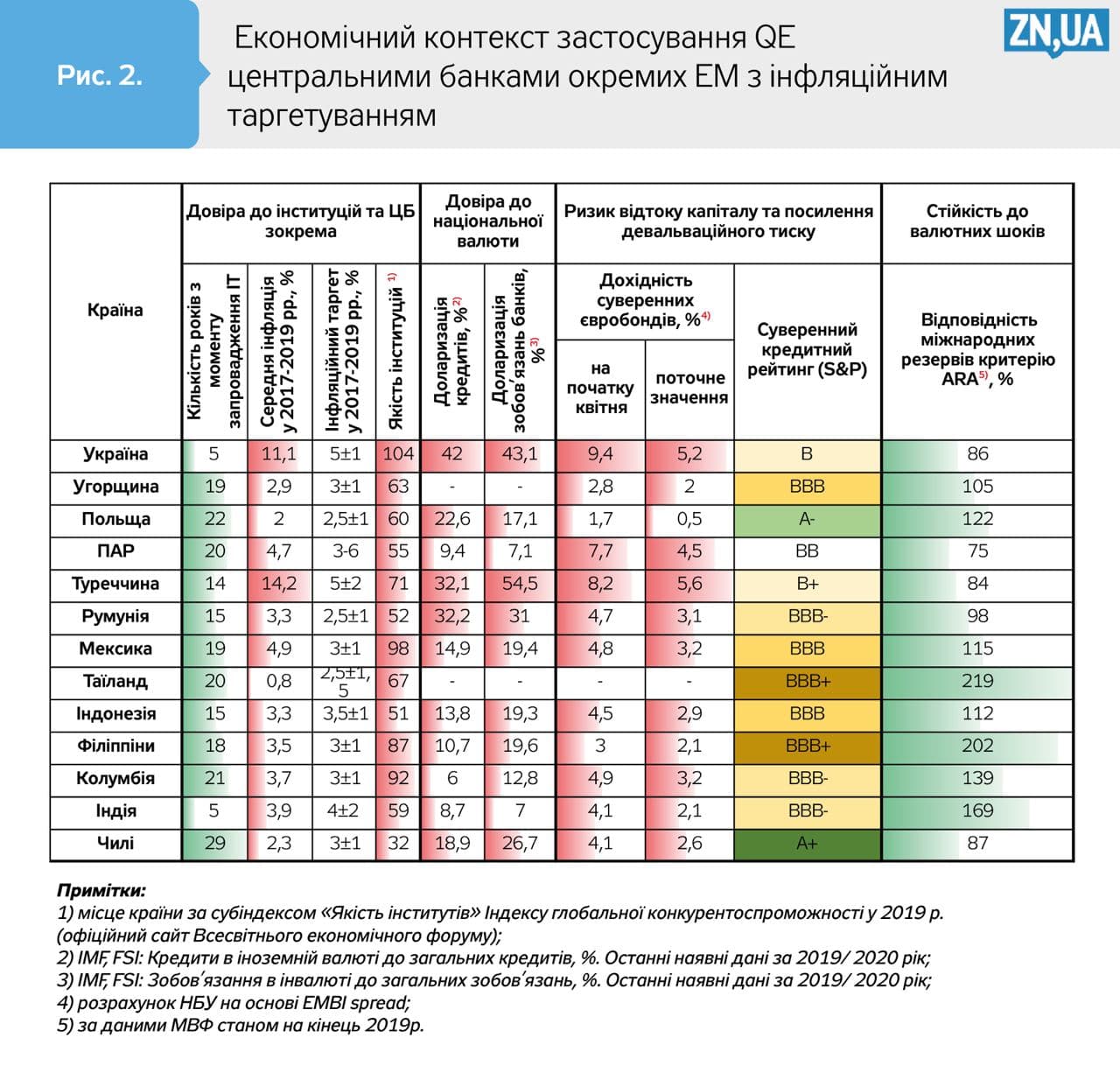

По-перше, простір політики визначається довірою. Те, що могли собі дозволити центральні банки розвинених країн з резервними валютами та ЕМ із високим ступенем довіри до центрального банку, уряду та національної валюти, не можуть використовувати повною мірою інші центральні банки. Так, більшість країн ЕМ, що застосували QE, ще до початку коронакризи мали за плечима від 15 до 29 років досвіду інфляційного таргетування, стабільно низькі індекси цін, близькі до цілі (див. рис.2). Показники доларизації кредитів і депозитів були в рази нижчі, ніж в Україні, що свідчить про суттєво вищий ступінь довіри до національних валют.

По-друге, простір політики визначається вразливістю економіки. З початком кризи ЕМ зазнали значного негативного шоку, що, зокрема, проявився у відчутному відпливі капіталу та більшій волатильності місцевих валют. Більшість центральних банків ЕМ були змушені перейматися довгостроковими ефектами від застосування неконвенційних монетарних інструментів на цінову та фінансову стабільність. Тому, наприклад, більш впевнено застосувати QE могли дозволити собі країни ЕМ із високим суверенним рейтингом (який забезпечує впевненість у платоспроможності уряду) і більшим запасом міжнародних резервів (що дає можливість протистояти валютним шокам). Хоча складається враження, що були й такі центральні банки, які в умовах підвищеної економічної невизначеності вдалися до застосування неконвенційних монетарних інструментів, потрапивши під вплив «ефекту натовпу», та/або вирішивши «розв’язувати проблеми по мірі їх надходження», та/або з інших міркувань.

По-третє, дієвість того чи іншого інструменту може бути різною в різних країнах, зважаючи на глибину фінансових ринків, розвиток трансмісійних механізмів. Наприклад, QE здебільшого спрямовується на надання ліквідності небанківським фінансовим компаніям і фірмам із реального сектору економіки шляхом викупу в них державних і недержавних цінних паперів. Банки і так за потреби можуть отримати кошти від центробанку через механізми рефінансування. Тому логічно, що QE буде дієвим, тільки якщо вказані компанії та фірми володіють значними пакетами цінних паперів для продажу. Також QE спрямовується на зниження дохідності за довгостроковими борговими цінними паперами. Тож фірми з реального сектору сповна зможуть скористатися перевагами такого зниження, лише якщо у країні функціонує ринок корпоративних облігацій і/або розвинене довгострокове кредитування.

Ще зарано виносити вердикти щодо дієвості та негативних ефектів від застосування тих чи інших неконвенційних інструментів центральними банками ЕМ. Навіть звичайний лаг монетарної трансмісії становить 9–18 місяців, а тут ще додалися специфічні коронакризові лаги та постефекти масштабного застосування неконвенційних інструментів провідними центробанками світу. Тож основні висновки ще попереду.

Увійти за допомогою Google

Увійти за допомогою Google