Перші місяці коронакризи продемонстрували, що центробанки можуть дуже швидко розгортати програми викупу активів, тим самим долаючи обмеження низьких ставок. Ряд центробанків країн з ринками, що формуються, приєдналися до подібного роду практик і, всупереч стандартним побоюванням, також розгорнули програми викупу активів. Це вкотре засвідчує, що цілий набір «макроекономічних комплексів» можна компенсувати попередньою домашньою роботою із забезпечення цінової та фінансової стабільності. Завдяки цьому центробанки країн із середніми доходами можуть повторити те, що стало звичкою для провідних регуляторів. МВФ також відзначив, що програми з викупу активів у країнах з ринками, що формуються, знижують волатильність дохідності на борговому ринку, волатильність курсу та стабілізують очікування. Подібних висновків дійшла група дослідників на чолі з Ж.-Л.Беніньо.

В Україні подібні оцінки дедалі частіше стають приводом для аргументів на користь започаткування викупу ОВДП на вторинному ринку. Відносна легкість, з якою НБУ може вдатися до цього, та відносна відчутність для боргового ринку присутності НБУ на ньому формують своєрідне тло переведення дискусій про оптимальну монетарну реакцію на кризу в дебати про інституціональну роль центробанку в економіці України взагалі. Часто через ідеологічні чи світоглядні позиції в Україні уникають згадувати про інші висновки щодо ефективності операцій з викупу активів. Слід визнати, що обидва вищезазначені дослідження, позитивно оцінюючи результативність цих операцій, також одностайні в тому, що це можливо тоді, коли центробанк користується довірою, коли такі дії не призведуть до дестабілізації інфляційних очікувань, коли можливості компенсувати відплив капіталів є достатніми як на боці допустимої курсової гнучкості, так і на боці обсягу нагромаджених валютних резервів.

Утім, чи не найбільшою проблемою для аргументів і заперечень з приводу активації програм викупу активів у країнах з ринками, що формуються, є цілковита відносність критеріїв, які могли б дати відповідь на питання, за яких умов центробанки вдаються до цього без відверто негативних наслідків. Тобто значення показників, з якими можна теоретично струнко ув’язати масштаби викупу зі стабілізуючими наслідками, однаково можуть зустрічатись і в країнах, де монетарні органи вдавалися до викупу, і де не вдавались. Водночас країни, де викуп мав місце, також не дають підстав вважати, що обсяги викупу визначаються якоюсь певною закономірністю. Для ілюстрації цього до вибірки включено країни (Колумбія, Чилі, Гана, Гватемала, Угорщина, Індія, Індонезія, Малайзія, Філіппіни, Польща, Румунія, ПАР, Таїланд, Туреччина), центробанки яких підтримали вторинний ринок і по яких МВФ (див. посилання вище) наводить відповідні обсяги операцій. На рис. 1–4 показано відсутність зв’язків між обсягами викупу та індикаторами, що могли б їх теоретично коректно пояснити.

Так, рис. 1 демонструє, що зв’язку між обсягами викупу та індикатором зовнішньої стійкості не існує, а напрям зв’язку суперечить інтуїції. Логічно припустити, що у випадку, коли монетарні органи переймаються зовнішньою стійкістю, а її стан відомий економічним агентам, здійснювати викуп активів ризиковано з міркувань підвищення тиску на обмінний курс і валютні резерви. Але рис. 1 вказує на інше. Найбільші обсяги викупу мали місце в країнах з не найкращою зовнішньою стійкістю. Однак, що не менш важливо, до країн, які здійснювали викуп активів, але перебували в зоні ризику зовнішньої стійкості, входить лише Туреччина (значення індикатора зовнішньої стійкості — 8,3; а, для прикладу, України — 8,5). Результати дій Банку Туреччини навряд чи можна назвати такими, що стабілізували обмінний курс і загальну макроекономічну ситуацію.

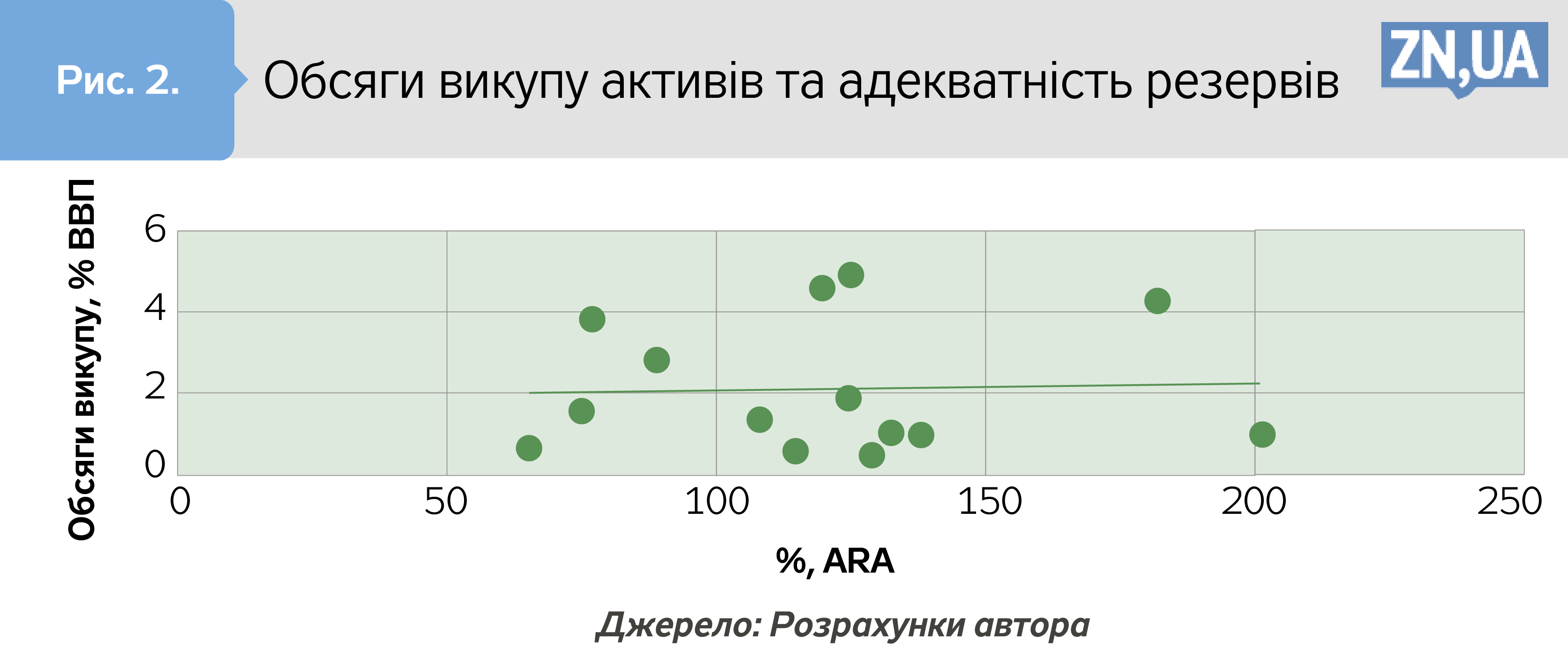

Подібну картину засвідчують і дані рис. 2. Можна припустити: що більшими є обсяги валютних резервів, то більший обсяг викупу активів може собі дозволити центробанк, розуміючи, що у такий спосіб він полегшує вихід з ринку нерезидентів чи збільшує ліквідність у національній валюті, яка може трансформуватися в додатковий попит на іноземну валюту. Але, незважаючи на теоретично правильний характер зв’язку, його щільність є ще меншою, ніж у попередньому випадку. Це означає, що обсяги резервів не були виключним міркуванням щодо можливостей вдатися до підтримки вторинного боргового ринку. При цьому переважна більшість центробанків країн із ринками, що формуються, які викупали активи, нагромадили резерви в обсязі понад 100% відповідності композитному критерію достатності ARA. Найнижчі значення цього показника були тільки в Румунії (65,5%) і Туреччини (75%).

Такою ж є ситуація із рівнем державного боргу до ВВП. Теоретично складно коректно оцінити напрям зв’язку. Більші обсяги викупу на тлі вищого державного боргу можуть вказувати на фіскальне домінування, а більші обсяги викупу в умовах нижчого рівня боргового тягаря хоч і говорять про достатній простір політики, але ставлять питання про доцільність у світлі того, що коректна оцінка ризиків суверенної платоспроможності не мала би супроводжуватися різким стрибком спредів. Дані рис. 3 підтверджують, що, швидше за все, краща фіскальна позиція країни сприяє більшим обсягам викупу, але це не є правилом. Щільність зв’язку низька. Так, принцип простору політики зберігає актуальність. Іншими словами, нижчі суверенні ризики і фактично нижчі спреди під час шоку дають можливість іще сильніше згладити його руйнівні наслідки. Але агресивніший викуп можливий і в ситуаціях з більшим обсягом боргового тягаря, тобто міркування фіскального домінування не можна відкидати.

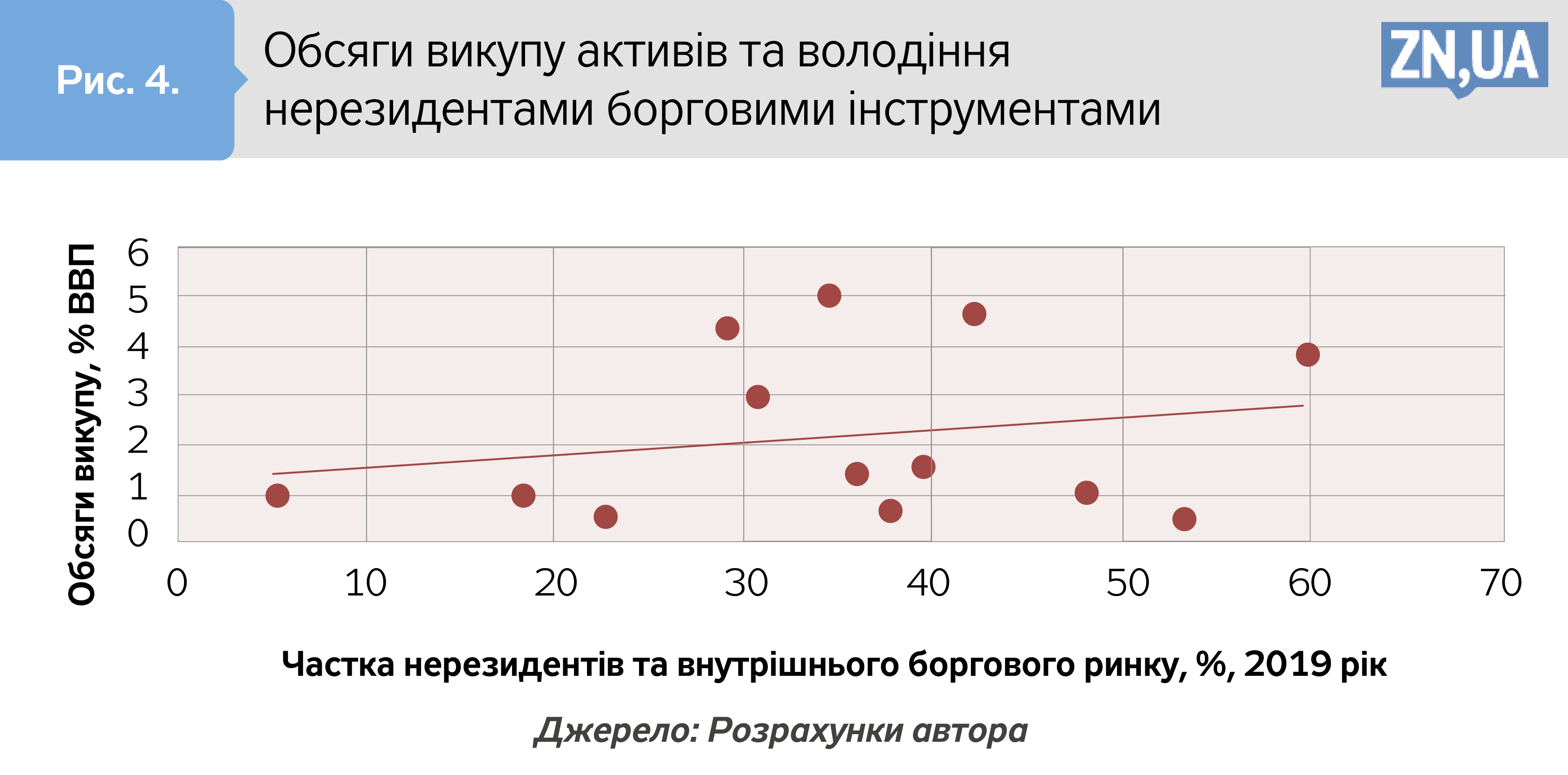

Частка нерезидентів на ринку внутрішнього боргу мала би визначити схильність центробанку до викупу активів, адже відплив капіталів був істотним фактором фінансового стресу. Аналогічно, протилежна позиція також актуальна. Більш значна присутність на ринку нерезидентів може справляти більший тиск на резерви у разі викупу активів під час втечі капіталу. На рис. 4. продемонстровано, що перший аргумент, швидше, був актуальнішим, хоча і він слабкий з огляду на низьку щільність зв’язку. Іншими словами, готовність «випустити» нерезидентів не могла не впиратися в розуміння наслідків для економіки з боку зниження резервів та обмінного курсу.

Не менш цікавими є випадки ряду країн, які мали для цього теоретичні підстави, але не вдалися до підтримки вторинного ринку. Наприклад, Перу, Бразилія та Мексика мали непогані позиції зовнішньої стійкості — 9,8, 12,3 та 10 відповідно, у Чехії ще кращий показник — 13,1, але вони не здійснювали подібних операцій. Аналогічно зазначена трійка латиноамериканських країн демонструє достатню адекватність резервів: Мексика — 116,1% ARA, Бразилія — 159,9, а Перу — 239,9%. Але вони відрізняються за рівнем боргового тягаря та частки нерезидентів у володінні внутрішнім боргом. Для Мексики ці показники становлять, відповідно, 53 і 50,1%, для Бразилії — 89 і 12,1%, для Перу — 26,7 і 63,7%. Гіпотетично такі країни цілком могли б бути у вищерозглянутій вибірці, так само, як і Чехія з борговим тягарем у 30,8% ВВП і часткою нерезидентів у володінні держборгом у 42,2%. Подібним чином могли поводитися і Уругвай з Молдовою, де рівні відповідності резервів критерію ARA сягають 192,6 і 159,6%.

До якої групи ближча Україна? Із ситуацією із зовнішньою стійкістю та відповідністю обсягів резервів критерію ARA трохи кращою за турецьку, але із майже вдвічі гіршим показником боргового тягаря, ніж у Туреччини, неважко припустити, що навряд чи НБУ мав достатньо підстав бути в групі центробанків, що здійснювали викуп активів. І справа зовсім не у негативному прикладі Туреччини, в якій ставка політики, до речі, тепер майже вдвічі вища, ніж в Україні. За більшістю показників, що вказували б на вразливість чи достатній простір політики, Україна не була кращою за країни, де центробанки вдалися до операцій з викупу активів. А тому стримана реакція на шок на вторинному ринку виглядає кращою альтернативою. Завдяки їй вдалося в подальшому знижувати ставку, чого та сама Туреччина вже дозволити собі не змогла.

Утім, відносність зв’язків між обсягами викупу і тими чи іншими макрофінансовими показниками не має вводити в оману.

По-перше, масштаб програм викупу завжди залежатиме від простору політики. Тобто від того, наскільки органи політики запобігали накопиченню дисбалансів у попередні періоди.

По-друге, в умовах зовнішньої вразливості навіть незначні програми викупу активів становитимуть загрозу щодо подальшого погіршення ситуації у сфері девальваційних очікувань та інфляції. При сильних ефектах переносу виграш від згладжування ставок вторинного ринку не покриватиме втрати добробуту від прискорення інфляції. Остання буде додатковим податком на найменш вразливі верстви суспільства.

По-третє, можливість прийняти ризик тиску на резерви та обмінний курс унаслідок викупу активів мають лише ті центробанки країн з ринками, що формуються, де існує впевненість, що фінансова стабільність значно меншою мірою зумовлена курсовою ситуацією, а валютні резерви не відіграють критеріальної ролі в оцінці ефективності монетарних дій. Тобто це ті випадки, коли в країні вже досягнуто якості інститутів, яка уможливлює появу такої фінансової глибини, коли фінансовий сектор компенсує ризики курсових коливань, а не посилює їх.

По-четверте, в ситуації, коли економічні агенти допускають політичну вразливість центробанків, а фіскальна експансія не користується довірою через проблеми з якістю бюджетних видатків, програми викупу активів завжди генеруватимуть дестабілізуючі очікування, зв’язуючи руки центробанкам тоді, коли вони потенційно могли би пом’якшити стрес на ринку без ризику втратити репутацію незалежних регуляторів.

Більше статей Віктора Козюка читайте за посиланням.

Увійти за допомогою Google

Увійти за допомогою Google