Ще на початку 2010 р. нова влада задекларувала дуже амбітну мету - вивести Україну через десять років у двадцятку найрозвиненіших країн світу. Але із досвіду інших країн (Сінгапуру, Кореї) добре відомо, що для такого "українського прориву" потрібні радикальні економічні реформи. Найбільш ефективною з них вважається податкова реформа. Саме через фіскальну систему держава управляє бізнесом, як диригент оркестром, дає необхідні сигнали для забезпечення сталого розвитку. Можливо, тому нова влада, прийнявши Податковий кодекс (ПК), одразу гучно задекларувала це як перший і радикальний крок економічних реформ.

Однак дуже швидко з'ясувалося, що з прийняттям Податкового кодексу, при наявності в ньому позитивних моментів, підвищити ефективність податкової системи не вдалося. Очевидно, тому в середині 2013 р. Міністерство доходів і зборів України (МДЗУ) запропонувало для обговорення низку резонансних змін до ПК, зокрема таких: зниження ПДВ з 20 до 9%; запровадження податку з обороту (чи з реалізації) на рівні 2%; запровадження чотирирівневої шкали податку з доходів фізичних осіб з мінімальною та максимальною межами застосування нижніх і верхніх ставок оподаткування.

Після цього в дискусію включився МВФ, який наполегливо рекомендував не знижувати ставки податків, а навпаки, зміщати акценти в бік непрямих податків, яким є ПДВ. Зрештою, проект бюджету на 2014 р. було розроблено на старій податковій базі, якщо не враховувати зниження на один відсоток (з 19 до 18%) ставки податку на прибуток. Усе це ще раз підтвердило стагнацію податкової реформи.

Така ситуація потребує ґрунтовного аналізу стану справ у податковій системі України та оцінки її "реформаторських ініціатив і досягнень", що, власне, і було зроблено Інститутом стратегічних оцінок. Основні результати цього дослідження викладені в даній статті.

1. Ключ для українського прориву - "під замком" податкової реформи

Результати дослідження дійсно свідчать, що з ухваленням Податкового кодексу цілу низку старих проблем податкової системи розв'язати не вдалося. Більш того, додалися ще й нові проблеми. За оцінками PricewaterhouseCoopers, Україна належить до десяти країн з найскладнішими податковими системами. Податкове навантаження на економіку в Україні залишилося на рівні 44%, тоді як у країнах Центральної та Східної Європи (ЦСЄ), які входять до ЄС, - 30%.

Тінізація економіки, за офіційними оцінками Мінекономіки, сягає 35%, за експертними оцінками - 45%.

За підрахунками консалтингової компанії Boston Сonsulting Group, українські підприємства щороку недоплачують у бюджет 25 млрд дол. Співвідношення податкових втрат до ВВП досягає 20%, і за цим показником Україна в лідерах серед інших країн рейтингу. Майже 20% прибутку приховується від сплати податків. Лише формалізовані обсяги податкових пільг перевищують 50 млрд грн.

Водночас за кількістю податків Україна посідає 91-ше місце у рейтингу серед 185 країн світу, обстежуваних щорічно Світовим банком, за податковим навантаженням - 154-те, а за витратами часу на адміністрування податку - 171-ше місце. Загалом серед груп країн, своїх найближчих сусідів - ЄС, ЦСЄ та СНД - Україна має найгірші оцінки ефективності податкової системи та ВВП на жителя (рис. 1).

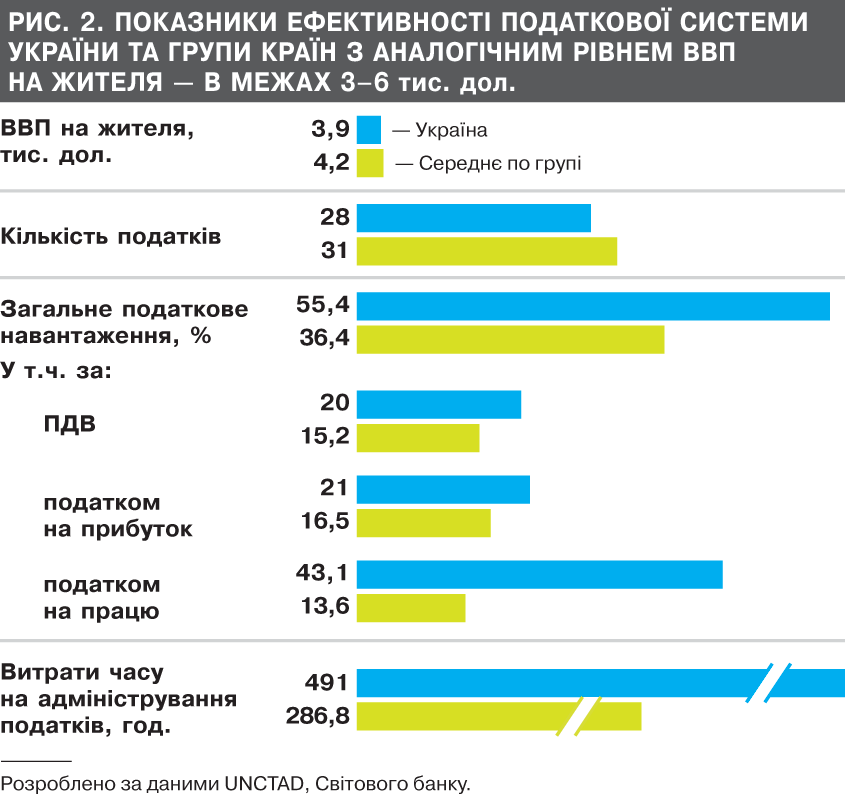

Можливо, порівняння з країнами ЄС, у т.ч. країнами Центральної та Східної Європи, які входять до євроспільноти, є надто недосяжними для України? Але цього не можна сказати про країни СНД. Водночас для більшої об'єктивності також порівняємо показники податкової ефективності України з країнами, які мають аналогічний рівень ВВП на жителя за паритетом купівельної спроможності (ПКС). До цієї групи країн з параметрами ВВП на жителя 3–6 тис. дол. разом із Україною входять

35 країн із 185 обстежуваних Світовим банком. До речі, в цій групі європейських країн одиниці, переважно країни Центральної та Південної Америки, Південно-Східної Азії, Північної Африки. Так от, навіть серед цих країн в України податкове навантаження значно вище за середнє по групі. Зокрема: а) за всіма податками - у 1,5 разу; б) за ПДВ і податком на прибуток - в 1,3 разу; в) за податком на працю - майже в 4 рази. При цьому витрати часу на адміністрування податків в Україні майже вдвічі перевищують середні по групі (рис. 2).

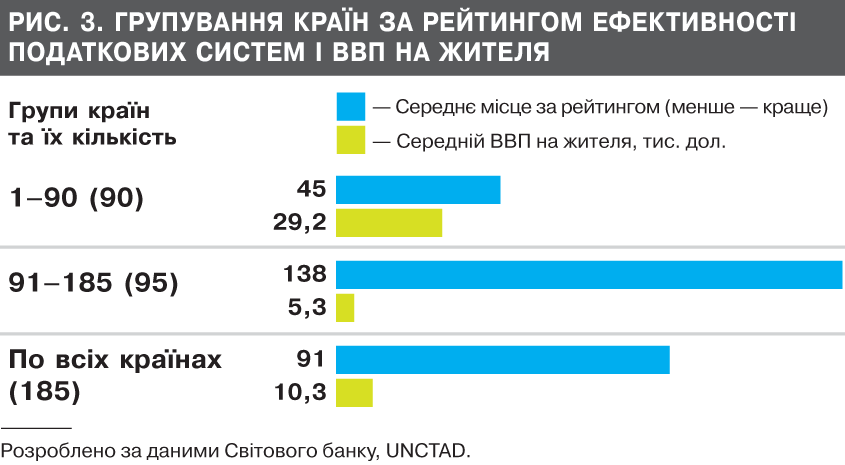

Хтось може зауважити: а при чому ВВП до податкової системи, де тут зв'язок? А зв'язок безпосередній і досить тісний. Так, у країнах, які перебувають у першій половині рейтингу, з вищою оцінкою ефективності податкової системи, середній рівень ВВП на жителя становить 29,2 тис. дол. У другій половині країн, з нижчою оцінкою ефективності податкової системи, середній рівень ВВП на жителя становить менш як 5,3 тис. дол. Тобто середня оцінка ефективності податкової системи за рейтингом у другій половині країн гірша утричі, а ВВП на жителя - у шість разів (рис. 3). Звідси очевидний висновок: ключ від українського прориву до двадцятки найбільш розвинених країн світу лежить "під сукном" податкової реформи.

2. Повернення

до податку з обороту -

це відкіт назад

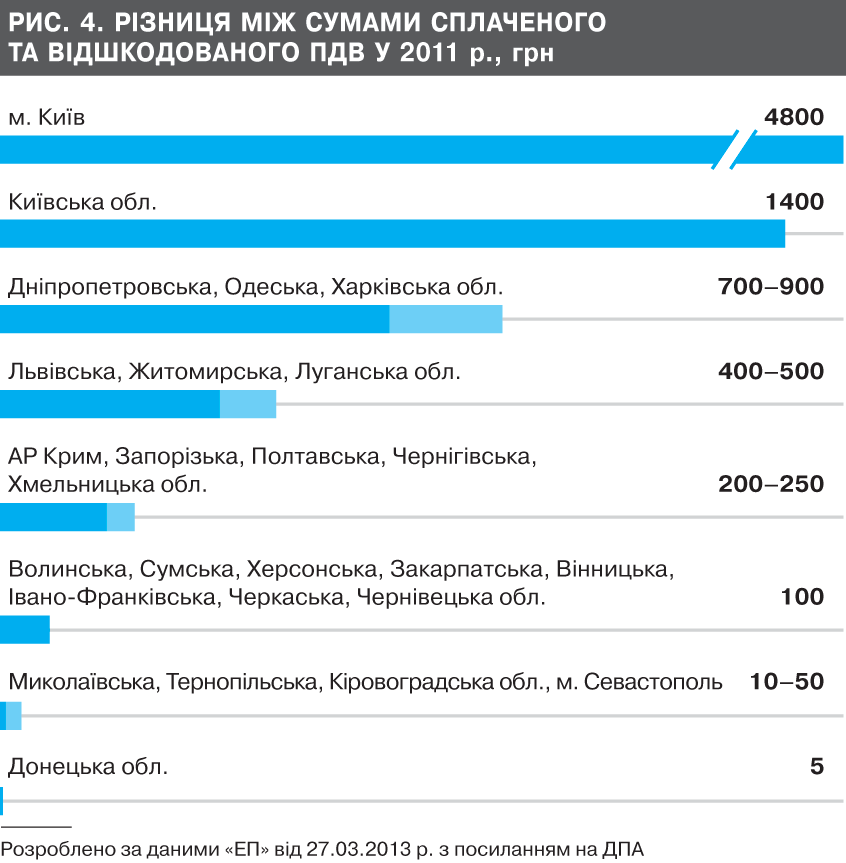

В Україні ПДВ є основним податком і дає близько 30% доходів зведеного бюджету. Однак саме з цим податком в Україні є найбільше проблем. Майже 40% сплаченого ПДВ з вироблених в Україні товарів і послуг підлягає відшкодуванню. З належних до відшкодування сум майже 40% не відшкодовуються. Майже чверть можливого ПДВ підпадає під пільги, тоді як у країнах ЄС - менш як 10%. ПДВ складний в адмініструванні і створює великий простір для різних маніпуляцій, "карусельних схем", фальсифікацій з відшкодуванням тощо. Про вразливість ПДВ до маніпуляцій свідчать, зокрема, дані про різницю між сплаченими та повернутими сумами ПДВ у регіонах. Так, у Донецькій області ця різниця становила

5 млн грн, а в м. Києві - понад 5 млрд грн, тобто в тисячу разів більше. Ще в семи областях, які теж є великими платниками ПДВ, ця різниця у 100–300 разів більша, ніж у Донецькій області (рис. 4). Дві третини податкових преференцій припадають на ПДВ. Унаслідок цього бюджетна ефективність цього податку залишається низькою - у межах 40–50%. Усе це закономірно спровокувало невдоволення ПДВ, заклики до його модернізації і навіть заміни чи доповнення податком з обороту. І це вже не тільки протестна реакція підприємців чи домисли науковців, а офіційні пропозиції МДЗУ.

Однак дослідження свідчать, що пропозиції МДЗУ не розв'язують проблеми, а навпаки, ускладнюють ситуацію. Розрахунки показують, що при ставці ПДВ 9%, її бюджетній ефективності та обсягах валової доданої вартості на рівні 2012 р. сума податку становитиме 61 млрд грн, або менш як половину фактично отриманої суми. Із запровадженням податку з обороту за ставкою 2% та при торгових оборотах на рівні 2012 р. сума податку становитиме 103 млрд грн. Разом від ПДВ та оподаткування оборотів можна отримати 164 млрд грн, або лише на 25 млрд грн більше, ніж фактично одержали.

Із запровадженням податку з продажів за ставкою 2% та при обсягах реалізації на рівні

2012 р. сума податку становитиме 52 млрд грн, а разом із ПДВ - 113 млрд грн, що на 26 млрд грн менше, ніж фактично отримано у 2012-му. При цьому при розрахунку взято максимальні дані про обсяги торгових оборотів. З урахуванням можливих виключень, пільг тощо суми податку з обороту можуть бути у 1,5–2 рази менші. При цьому податкова система істотно ускладнюється, особливо її адміністрування, яке і без того на межі терпіння підприємців.

Зазначені пропозиції можуть мати й інші недоліки. Сплата 2% податку з обороту може знизити конкурентоспроможність багатьох груп товарів, особливо промисловості, спричинити гальмування експорту і зростання імпорту, погіршення торговельного і платіжного балансу. Саме через це багато країн свого часу замінили податок з обороту на ПДВ, а пропозиції щодо повернення назад, які не раз у світовій практиці розглядалися, завжди критикували та відкидали. І справді, серед

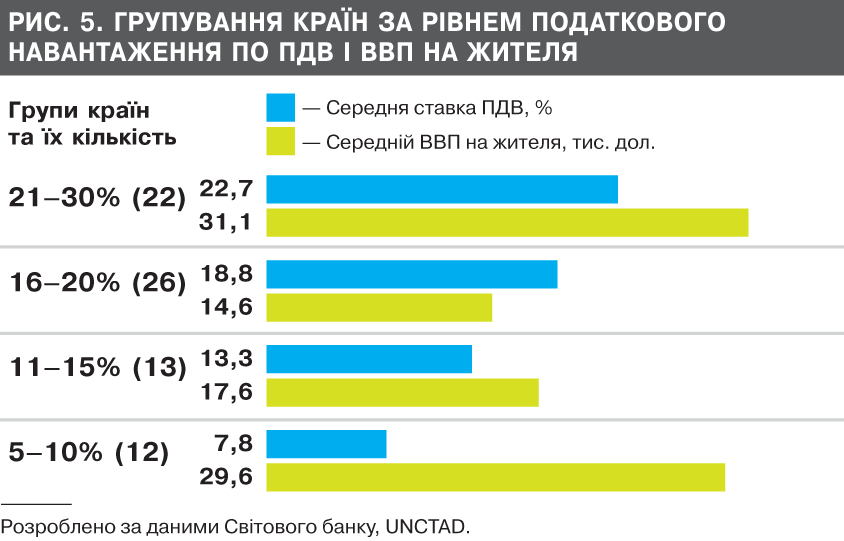

185 країн, обстежуваних Світовим банком, ПДВ є у 150 країнах і дає близько 20% усіх податкових надходжень. Основна позитивна риса цього податку в тому, що він не справляє негативного впливу на розвиток економіки (за рівнем ВВП на жителя). Аналіз показує, що рівень ВВП на жителя може бути досить високий і при високих ставках податку (21–30%) і при низьких (5–10%) (рис. 5).

У світовій практиці ПДВ вважається найновішим і найдосконалішим податком, який виключає дублювання в оподаткуванні (каскадний чи кумулятивний ефект). Цей податок став ключовим у всіх країнах ОЕСР, крім США, Канади, Швейцарії та Австралії. У США запровадження ПДВ стримується необхідністю внесення змін до Конституції. Але й тут переважна більшість фахівців сходяться на необхідності запровадити такий податок. У Китаї та Індії вже здійснюється перехід на ПДВ.

Міжнародним експертним середовищем уже давно визнано переваги ПДВ: широка база оподаткування; нейтральність щодо різних стадій виробництва, крім сировинних, які стають менш привабливими для інвестиції, що теж позитивно; кільцевий характер платежів, що зацікавлює платників платити і контролювати один одного; висока стійкість від ухиляння; можливість часткового або повного заміщення прямих податків (з прибутку компаній і доходів громадян), особливо коли можливості останніх вичерпано; оподаткування посередників, що обмежує їх діяльність; рівномірність розподілу податкового навантаження; відсутність необхідності перевіряти статус кінцевого покупця; стійкість від ухиляння при торгівлі через Інтернет.

Водночас міжнародне експертне середовище визнає основні недоліки ПДВ: складність і трудомісткість адміністрування та вразливість до специфічних махінацій - фіктивному експорту, "карусельній схемі", незаконному відшкодуванню тощо. Зазначені недоліки особливо характерні для країн з високим рівнем тінізації економіки, корупції, авторитарності влади та правового нігілізму. Отже, якщо ці чинники стали підставою для критики ПДВ в Україні, то, можливо, проблема якраз не в ПДВ, а в умовах ведення бізнесу, в податковій політиці і специфіці податкового адміністрування в Україні?

Що стосується податку з обороту (багатостадійного), то у світовій практиці однозначно вважається, що його недоліки, навпаки, істотно перевищують його переваги. Більш того, дискусії щодо його відновлення чи запровадження вважаються ретроградством. Переваги податку з обороту - простота адміністрування та стимулювання вертикальної інтеграції виробництва - аж ніяк не перекривають недоліків: постадійного збільшення податкового навантаження (кумулятивний або каскадний ефект); посилення податкового навантаження на вищі стадії обробки продукції, що робить сировинні галузі та експорт напівфабрикатів інвестиційно більш привабливими; пригнічення високотехнологічних, інноваційних і спеціалізованих секторів економіки.

Схожа ситуація і з податком з продажів - (одностадійною) різновидністю податку з обороту. Його переваги - простота адміністрування; захист бідніших верств населення шляхом встановлення пільг на продукти харчування, одяг, взуття, житло - аж ніяк не перекривають серйозних недоліків: низька стійкість до фальсифікацій та ухиляння (треба щоразу переконуватися, що покупець - кінцевий споживач), незацікавленість платників у сплаті; зростання ухилення від сплати при високих ставках та при інтернет-торгівлі; уникнення посередників від оподаткування; нерівномірність розподілу податкового навантаження по стадіях виробництва.

Податок з продажів ще залишається в окремих країнах світу. У США цей податок справляється з роздрібного продажу, що зумовило масштабний розвиток гіпермаркетів. У Швейцарії, навпаки, цей податок справляється з оптової торгівлі. У Канаді є і ПДВ, і місцевий податок з продажів. Загалом податок з продажів стягується в малих країнах Азії, Близького Сходу, Африки та Океанії (таких близько 30), і, як правило, - це місцевий податок. Звідси очевидно, що подібний відкіт назад чи повернення в минуле аж ніяк не узгоджується навіть з поняттям податкової реформи, а тим більше з її сучасними концепціями.

3. Розумні податки можуть зупинити зростання соціальної нерівності

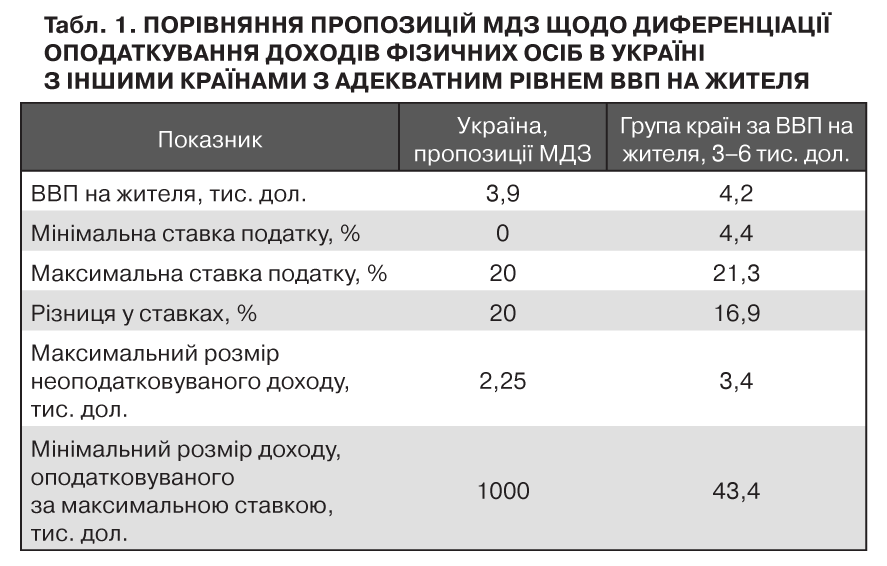

Що стосується пропозицій МДЗУ щодо удосконалення системи оподаткування доходів фізичних осіб, то за своєю суттю вони актуальні, але за змістом є серйозні застереження. В Україні справді склалася дуже спрощена система оподаткування доходів фізичних осіб. Шкала податкових ставок практично відсутня. Відсутній максимальний розмір неоподатковуваного доходу, а мінімальний розмір доходу, оподатковуваного за максимальною ставкою, дуже низький - лише 1,3 тис. дол. Останній показник в Україні в 30 разів менший, ніж у групі країн з параметрами ВВП на жителя у 3–6 тис. дол., до якої входить Україна.

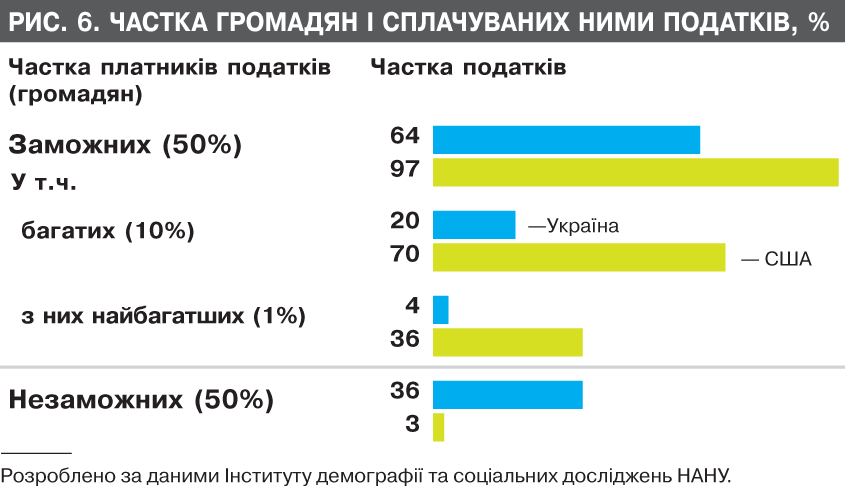

Очевидно, тому Україна, за оцінками міжнародних організацій, опинилася на найгірших позиціях міжкраїнових рейтингів за бідністю та соціальною нерівністю. За даними ООН, за межею бідності в Україні перебуває майже чверть населення. При цьому бідні, середні, заможні і дуже багаті українці платять практично однакові податки - 15–17%. Соціальна нерівність за доходами і рівність за податками тут аж ніяк не узгоджуються. За даними Інституту демографії та соціальних досліджень НАН України, заможні громадяни (таких половина) в США платять 97% податків, в Україні - лише 64%. Водночас незаможні громадяни (друга половина) в США платять 3%, в Україні - 36% податків (рис. 6). Це свідчить про невідкладну необхідність розробити в Україні ефективну систему оподаткування доходів фізичних осіб, яка зупинила б наростання соціальної нерівності серед населення.

Тому пропозиції МДЗУ щодо диференціації в оподаткуванні слушні, особливо в частині встановлення шкали ставок, максимального розміру неоподатковуваного доходу і мінімального розміру доходу, оподатковуваного за максимальною ставкою. Однак запропоновані параметри дуже неадекватні. Зокрема, запропонований максимальний розмір неоподатковуваного доходу (18 тис. грн) в Україні порівняно з середнім по групі країн з параметрами ВВП на жителя 3–6 тис. дол., в яку входить Україна, занижений у 1,5 разу, а мінімальний розмір доходу, оподатковуваного за максимальною ставкою (8 млн грн), завищений у 22 рази. Це аж ніяк не сприяє боротьбі з бідністю та соціальною нерівністю, а скоріше, навпаки, призводить до цих негативних явищ (табл. 1).

У світовій практиці є два основні механізми вирівнювання доходів населення. Перший -диференціація ставок податків: низькі доходи - за низькою ставкою, а високі - за високою. Другий - встановлення високих максимальних розмірів неоподатковуваних доходів і низьких мінімальних розмірів доходів, з яких беруться максимальні ставки податку. За рахунок гнучкості шкал і коригування розмірів неоподатковуваних доходів і доходів, оподатковуваних за максимальними ставками, уряди можуть зменшувати бідність і соціальну нерівність.

На сьогодні в країнах ОЕСР встановлено досить високі розміри неоподатковуваного і низькі розміри доходу, оподатковуваного за максимальними ставками. Що вищий рівень неоподатковуваного доходу і що нижчий рівень мінімального доходу, оподатковуваного за максимальною ставкою, то менші диференціація доходів і соціальна нерівність. І ця політика проводиться в життя в багатьох країнах.

У Великобританії основне навантаження прибуткового податку лягає на багатих, які за максимальною ставкою дають половину податкових надходжень, а частка незаможних верств із мінімальною ставкою в 10% дає лише 1% цих надходжень. У Німеччині, Нідерландах та інших країнах ЄС існує 5–6 податкових класів за соціальною ознакою оподаткування, яка враховує соціально-громадянський статус платників. Навіть у Китаї бідні верстви населення, а також жителі сільської місцевості звільнені від сплати податку з доходів. Лише в Росії діє дуже спрощена система оподаткування фізичних осіб: ставка 13% є єдиною для всіх - від бюджетників до мільярдерів. Україні слід розібратися: чий приклад тут кращий?

4. Мотиваційна сила податків не лише

в ставках і пільгах

За податком на прибуток серйозним недоліком в Україні є незрозуміла і непрозора практика надання пільг. Наприклад, у фінансовій сфері сума пільг перевищує навіть суму сплаченого податку. Готелі і ресторани теж отримували пільг більше, ніж сектори промисловості. Внаслідок цього податкове навантаження за податком на прибуток на різні сектори економіки вкрай нерівномірне і коливається від 4% для сільського господарства до 40–50% - для багатьох галузей промисловості.

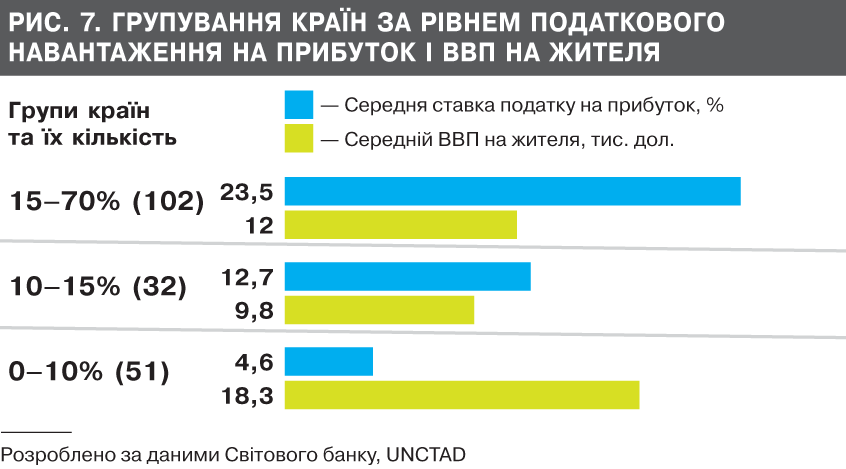

Тим часом світовий досвід показує, що цей податок має відчутний вплив на рівень ВВП на жителя. У країнах з низьким податковим навантаженням на прибуток (нижче 10%) середній рівень ВВП на жителя (18,3 тис. дол.) у 1,5 разу вищий, ніж у країнах з високим і помірним податковим навантаженням (рис. 7). Тому країни, які за 2007–2013 рр. знизили податкове навантаження на прибуток (таких 110) і досить суттєво - в середньому на 9,2%, отримали вдвічі вищий приріст ВВП на жителя, ніж інші країни.

Однак справжній феномен ефективності податку на прибуток - це мотивація інвестиційної та інноваційної діяльності. І досягається це не за рахунок зниження ставки оподаткування чи надання пільг у ставках, а за рахунок запровадження прискореної амортизації, надання податкового інвестиційного кредиту, вирахування з оподатковуваного прибутку витрат на науково-дослідну, інноваційну діяльність та інші. Такі механізми мотивації інвестиційної та інноваційної діяльності тривалий час успішно використовуються в США. Завдяки цьому за останні півстоліття обсяги амортизаційних відрахувань у Сполучених Штатах зросли у 90 разів, а податок на прибуток - лише в 13 разів. Аналогічний досвід є і в інших розвинених країнах. Якщо у середині XX ст. частка амортизаційних відрахувань у структурі інвестицій у країнах ОЕСР становила 25–30%, то нині на них припадає вже 70–80%. Частка ж прибутку, яка витрачається на інвестиції, знизилася з 50 до 10%, а позикових коштів - з 30 до 15%. Для порівняння: в Україні частка амортизаційних відрахувань у структурі інвестицій становить лише 15–20%. Між тим потреба в розкритті мотиваційного потенціалу податків для інноваційного розвитку - це основний виклик для України.

5. До порядку денного податкової реформи: висновки та пропозиції

По податку на доходи фізичних осіб:

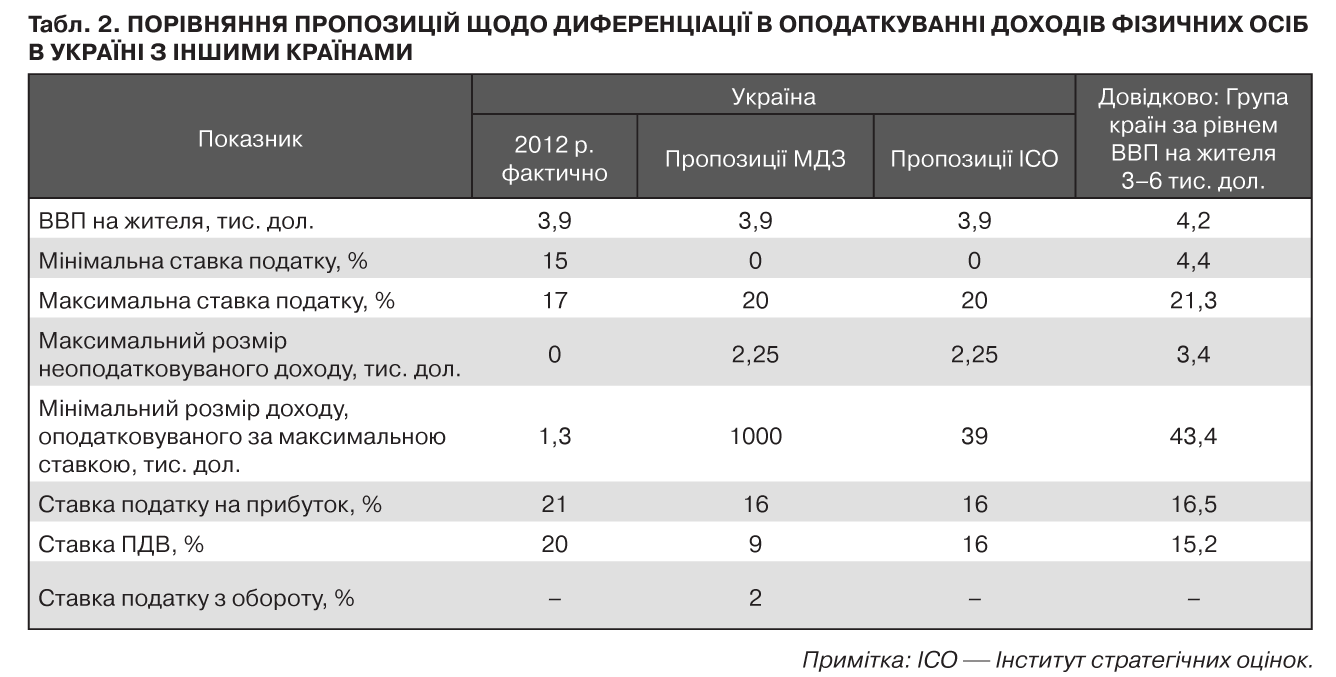

- Встановити максимальний розмір неоподатковуваного річного доходу (ставка 0%) на рівні 18 тис. грн (2,25 тис. дол.), що наближається до рівня країн групи з параметрами ВВП на жителя 3–6 тис. дол., в яку входить Україна (табл. 2).

- Встановити мінімальний розмір доходу, оподатковуваного за максимальною ставкою (20%), на рівні 312 тис. грн (39 тис. дол.), що відповідає середньому значенню в групі країн з параметрами ВВП на жителя 3–6 тис. дол., в яку входить Україна.

- З урахуванням викладеного, встановити шкалу податкових ставок з річного доходу: до 18 тис. грн - 0%; від 18 тис. грн до 150 тис. грн - 10%; від 150 тис. грн до 312 тис. грн - 15%; понад 312 тис. грн - 20%. Зазначені ставки індексувати через кожні 3–5 років адекватно зростанню ВВП на жителя.

По податку на прибуток:

- Установити ставку податку на прибуток на рівні 16%, яка відповідає середній ставці по групі країн з параметрами ВВП на жителя 3–6 тис. дол., до якої належить і Україна (табл. 2).

- Змістити акценти податкових пільг з податкових ставок на запровадження прискореної амортизації, включення витрат на НДДКР, розробку та реалізацію інноваційних проектів, скасувавши пільги для підприємств нематеріальної сфери виробництва, а також для решти підприємств, які не вкладають інвестицій, не займаються інноваціями та модернізацією.

По податку на обороти (ПДВ):

- Знизити ставки ПДВ з 20 до 16% - до середнього рівня в групі країн з параметрами ВВП на жителя 3–6 тис. дол., в яку входить Україна, розширивши базу оподаткування шляхом скасування пільг по ПДВ (табл. 2).

- Відмовитися від запровадження податку з обороту, що призведе до зниження економічного зростання, звуження податкової бази, зменшення податкових надходжень і суттєвого ускладнення податкового адміністрування.

Увійти за допомогою Google

Увійти за допомогою Google