Авантюра під назвою «обов’язкова накопичувальна система» концептуально є фінансовою пірамідою завдовжки в 40 років, бо коли на пенсію вийдуть її перші учасники, накопичувальна система стане солідарною в початковому значенні цього терміна: кошти, які вкладаються застрахованими, одразу віддаватимуть пенсіонерам. Та й зберігати постійний рівень акумуляції заощаджень протягом мінімум 40 років при глобальних кризах кожні 20 майже неможливо. Марні сподівання також на те, що вдасться отримати короткостроковий дешевий ресурс для інвестиційних проєктів у реальній економіці, хай навіть потім розплачуватися доведеться державі через ті ж таки 40 років. Але зараз у світі немає проблем із дешевим інвестиційним капіталом, як пів століття тому. А для України взагалі не стоїть питання позикового ресурсу, — міжнародні банківські установи та інституції готові фінансувати реальні інвестиційні проєкти на дуже привабливих умовах. Питання — в захисті цих вкладень, насамперед через незалежну судову владу. І впровадження накопичувальної системи виглядає саме як спроба уникнути зміцнення правової держави через створення штучного голоду на позиковому ринку. Знову ж таки при галопуючих облікових ставках банківського регулятора робити довгострокові економічні прогнози, необхідні для довгострокових вкладень, джерелом яких є пенсійні заощадження, практично неможливо.

Якщо для бізнес-середовища інтерес до пенсійних внесків полягає в можливості отримати дешевий позичковий ресурс, то для застрахованої особи основна вимога до пенсійної системи — принаймні збереження первинної вартості заощаджень. При цьому отримання максимальної акумуляції відкладених коштів є головним критерієм для вибору інструменту накопичення.

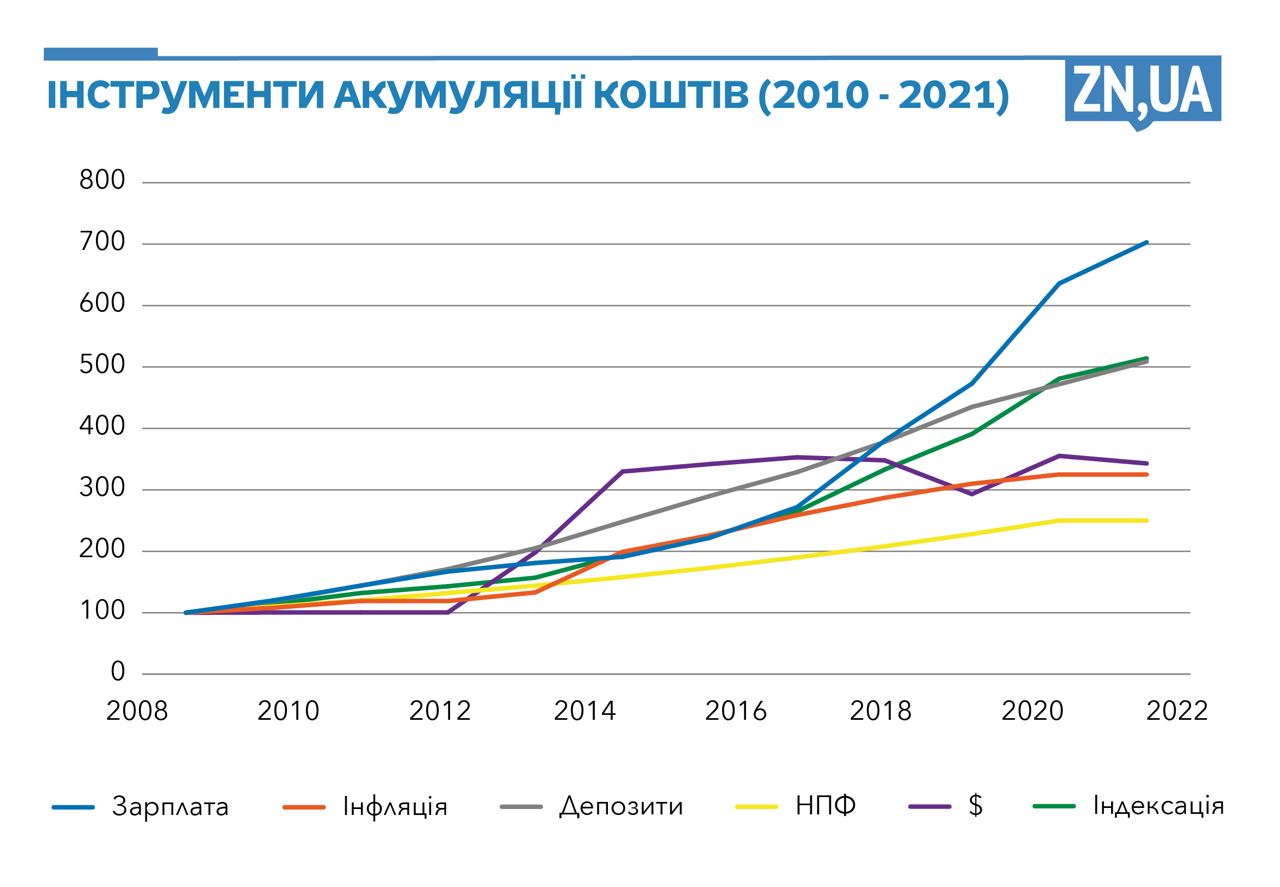

Аналіз реальних результатів таких вкладень протягом десятиліття, з 2010-го по 2021 рік, показує цікаву тенденцію (див. рис.). Так, при акумульованій інфляції за ці роки в 3,25 разу вкладення в недержавні пенсійні фонди очікувано показали найгірший результат, який навіть не покриває рівня інфляції, — 2,5. Проста заміна гривні на валюту примножила номінальні кошти в 3,43 разу. Банківський депозит дав змогу акумулювати кошти на рівні 5,09. За цей час середня зарплата зросла в 7,01 разу. А саме її закладено в розрахунки пенсії. Тобто у разі добровільних внесків на пенсійне страхування, яке передбачено статтею 12 базового Закону «Про загальнообов’язкове державне пенсійне страхування», результат акумуляції коштів виглядає найбільш привабливим.

Здавалося б, для уряду розв’язання пенсійної проблеми виглядає банально просто — розгорнути широку комунікаційну кампанію із заохочення працездатного населення сплачувати до Пенсійного фонду в добровільному порядку, тим більше що при цьому не потрібно декларувати джерело походження цих коштів.

Однак не все так просто, тут має бути довіра до держави, яку завойовують протягом років, спираючись на низку чинників. Насамперед на послідовність державних зобов’язань. Тут ніби є перспектива — пенсії виплачувалися справно навіть у буремних 90-х. І не через кристальну чесність державотворців, а, швидше, через інстинкт самозбереження, — пенсіонери традиційно ходять на виборчі дільниці, тож експерименти з їхніми пенсіями не лише дуже болісно вдарили б по самих експериментаторах, а й поставили б саму країну на межу краху. Інший фактор — справедливість, яка полягає в порівняльності пенсій і трудових внесків. Після запровадження індивідуальних пенсійних рахунків на початку століття кореляція дійсно є: ті, хто працював офіційно протягом трудового життя, отримують більше за тих, хто у 60 років звертається до Пенсійного фонду і зустрічається з неприємною новиною — або пенсію не оформлятимуть до отримання мінімального пенсійного стажу, або ж вона мізерна, бо й офіційна зарплата була на рівні мінімальної. Найбільше розчарування чекає на фізичних осіб-підприємців, яким законодавець улесливо дозволив платити на рівні, що відповідає відрахуванням від мінімальної зарплати. Причому податкова адміністрація страшно нервує і дивується, якщо розумні ФОПівці платять більше, оскільки автоматична система обліку показує переплату, що незвично для податківців.

І, нарешті, чесність розрахунків пенсії. Тобто прямий зв’язок між внесками та розміром пенсії, який може самостійно порахувати застрахована особа зі знанням арифметики на рівні шкільної програми. А отут усе набагато складніше. Насамперед тому, що прямого зв’язку між внесками і розміром пенсії немає. Розрахунок ведеться, виходячи з розміру офіційної зарплати, а не внесків. І більшість найманих працівників абсолютно не цікавить, який розмір відрахувань з їхніх зарплат іде на акумулювання пенсій. А от роботодавця це дуже цікавить, бо єдиний соціальний внесок, складовою якого є пенсійні внески, — це фактично податок для нього. І зменшення розміру цього податку — святий обов’язок для лобістів роботодавців, яких при цьому розмір пенсій їхніх колишніх працівників абсолютно не цікавить. І в боротьбі з пенсіонерами вони вже здобули перемогу в 2017 році, скоротивши ЄСВ майже вдвічі, що змусило уряд відповідно зменшити коефіцієнт заміщення. Знову ж таки, законом не вказано, скільки відсотків від тих 22% на фонд оплати праці, які платяться у вигляді ЄСВ, іде суто до Пенсійного фонду, а скільки — на інші фонди, доцільність яких виглядає досить сумнівною, особливо під час війни. Для Пенсійного фонду як оператора ЄСВ це дає можливість управляти коштами. Однак з огляду на засади побудови публічних фінансів, до яких належать також і пенсійні внески, така оперативна свобода виглядає як маніпулювання коштами, що містить величезні корупційні ризики. До речі, тема для роздумів і досліджень для Рахункової палати.

Приваблива перспектива найкращого акумулювання коштів на пенсію порівняно з іншими фінансовими інструментами шляхом добровільних внесків до Пенсійного фонду дещо тьмяніє від того, що частину таких внесків спрямовують до інших фондів. Сплата у фонд безробіття для самозайнятих осіб узагалі позбавлена елементарної логіки. Страхові випадки, які виникають від травмування на робочому місці для самозайнятих осіб, неможливо зафіксувати. А розмір виплат по тимчасовій непрацездатності набуває певного сенсу тільки у разі існування тріади роботодавець—найманий працівник—професійні спілки. Тому без вилучення в чистому вигляді внесків до Пенсійного фонду ідея популяризації добровільних внесків приречена на невдачу.

Сам розрахунок пенсії виглядає дуже заплутано. Без застосування інструменту пенсійного калькулятора, за що слід подякувати розробникам пенсійних програм для Пенсійного фонду, розрахувати розмір пенсії самостійно практично неможливо. А це точно не сприяє підвищенню довіри до чесності таких розрахунків. До речі, хоча рівень акумуляції вкладень за аналізований період перевищує сім разів, пенсійні виплати зросли тільки в п’ять, оскільки індексація пенсії враховує зростання не лише середньої зарплати, а й інфляції, що є концептуально неправильно, оскільки як на етапі накопичення, так і на етапі виплат мають враховуватись одні й ті самі параметри актуалізації коштів.

Також у розрахунку пенсії не враховано збільшення середнього віку життя на пенсії, як і середній вік вступу в трудову діяльність, який також має тенденцію до зростання. І цей фактор теж стає вагомим у розрахунках життєвого циклу і, відповідно, параметрів пенсійної системи.

Не сприяють збільшенню довіри до держави також постійні подачки політиків під вибори пенсіонерам, що їх представляють як досягнення чинної влади. І не тільки тому, що в таких благодіяннях відчутний присмак підкупу виборців, а й тому, що це руйнує пряму залежність між трудовим внеском і розміром пенсії. Навіщо працювати, якщо державу можна і без цього заставити забезпечувати рівень пенсії, яка визначатиме політичний вибір для пенсіонера на виборчих дільницях.

Існуюча система пенсійного забезпечення, саме забезпечення, а не страхування, є хворою. Від правильної постановки діагнозу, чіткого і недвозначного аналізу явищ і навіть термінів, які застосовуються в законодавстві, звільнення їх від політичних нашарувань залежить і призначення лікування. Це може бути плацебо, яке діятиме на короткий термін, але не обдурить мислячу частину суспільства, що вже емігрує в країни, де політики ведуть з виборцями важкий, але чесний діалог. Також слід пам’ятати, що пенсійна система — не сфера бізнес-активності, а елемент суспільного договору, тобто договору між поколіннями, який є основою побудови соціальної держави.

Насправді Україна має унікальний шанс перетворити існуючі загрози на потенційні можливості. У нас дуже низький середній вік, до якого доживають пенсіонери, — лише 78 років, в розвинених країнах він на десять років вищий. Тому потенційне співвідношення працюючих до пенсіонерів статистично краще. І ще, в нас тільки трохи більше половини працездатного населення застраховані. Причому левова їх частка платять мінімальні внески. Тобто Україна має непоганий потенціал зростання кількості застрахованих, що дасть можливість як зменшити дефіцит Пенсійного фонду, так і збільшити співвідношення середньої пенсії до середньої зарплати. Потрібно тільки вибрати точку докладання державних зусиль для заохочення майбутніх пенсіонерів дбати про свою безбідну старість.

Більше матеріалів Юрія Ганущака читайте за посиланням.

Увійти за допомогою Google

Увійти за допомогою Google