Не встигли урядовці знизити аграріям ПДВ до 14%, як одразу почали сумніватися у власному рішенні. Ми теж у ньому сумніваємося, бо вважаємо, що зниження ставки ПДВ необхідне не лише аграріям, а й усьому бізнесу, усій нашій економіці.

Податки повинні забезпечувати достатній обсяг надходжень державного бюджету для фінансування суспільних потреб і послуг. Це добре пам’ятають усі, хто опікується проблемами публічних фінансів у цій країні. Проте, здається, вони геть забувають, принаймні дехто, що «необхідне зло» — податки — має спричиняти щонайменшу шкоду економіці та мінімізувати свій спотворюючий вплив на рішення економічних агентів, аби останні мали стимули до праці та інвестицій.

Слід визнати, що знайти баланс дійсно дуже складно, оскільки вимоги до системи оподаткування є взаємовиключними. У реальному житті цей баланс постійно прагнуть змістити у бік більшого оподаткування, аргументуючи потребою в розбудові «держави суспільного добробуту». Нескінченні політичні цикли багаті на популістичні обіцянки учасників виборчих перегонів. Як відомо, фіскальна політика в Україні дуже чутлива до таких циклів. За тридцять років сума накопичених та невиконаних передвиборчих обіцянок разом зі спотвореною структурою вітчизняної податкової системи та малоефективними методами адміністрування податків призвели лише до розбалансування державного бюджету, значних масштабів тіньової економіки, зокрема й її офшорного сектору, опортунізму платників податків, низької якості суспільних послуг. Пенсійне забезпечення, медицина, освіта, наука, безпека, транспортна інфраструктура й багато іншого суспільно значущого, для чого, власне, податки сплачуються, залишають бажати кращого. Саме тому супротив платників податків рішенням і діям влади в податковій сфері здебільшого породжений разючою невідповідністю між, з одного боку, податками сплаченими, а з іншого — якістю отримуваних державних послуг. Звісно, це не виправдання ні для платників, ні для держави, тож без взаємних поступок тут не обійтися. І першим таким кроком держави назустріч платникам може стати те, про що йтиметься далі.

Отже, все чи майже все в публічній площині зводиться до податків, бажаючих платити які не примножується, та ще й економіка в стані перманентного локдауну. У попередньому матеріалі вже наводились аргументи стосовно того, чому не можна податки надалі піднімати. Тож спробуймо розібратися, що ж потрібно робити надалі за таких, слід визнати, не надто сприятливих обставин?

Розпочати потрібно, звісно, з ПДВ, адже він — найшкідливіший для нашої економіки та формує найбільші податкові розриви з усіх існуючих податків.

Пригадаймо, майже рік минув відтоді, як розпочалася боротьба зі «скрутками» з ПДВ. Зроблено на цьому шляху чимало. Створено тимчасову слідчу комісію у Верховній Раді, спільними зусиллями фахівців СБУ і ДПС усунуто помилки в роботі системи електронного адміністрування цього податку. В результаті минулий рік завершено з дійсно вражаючими, як порівняти з попередніми роками, показниками наповнення державного бюджету відповідними податковими надходженнями. Проте з об’єктивних причин за минулий рік маємо також значне падіння реального ВВП, капітальні інвестиції на найнижчому рівні за двадцять років, негативні очікування ділової активності. До того ж на початку цього року почала прискорюватись інфляція.

Саме тому, на нашу думку, послаблення податкового тиску на економіку не можна відкладати. І розпочати потрібно саме з найбільшого, у фіскальному вимірі, податку, зменшивши його нормативну ставку до рівня 15%. Це мінімальна основна ставка податку, санкціонована європейською директивою щодо ПДВ, і вона є компромісним варіантом у багатьох відношеннях. Якщо коротко, то основні переваги від її запровадження, крім власне зменшення ступеню податкового утиску економіки, такі.

По-перше — і це надзвичайно важливо — саме така величина ставки ПДВ якщо не унеможливлює повністю, то щонайменше вкрай ускладнює подальше існування ганебної практики «скруток» і незаконного відшкодування сум податку з державного бюджету. Адже, незважаючи на рік боротьби з цим явищем, ми постійно чуємо інформаційні повідомлення від самої податкової служби та інших контролюючих органів про виявлення чергових схем мінімізації. Переможні реляції — це, звісно, чудово, але кінця й краю цим викриттям наразі не видно. Ба більше, замість того щоб цю діяльність унеможливити, уряд планує продовжувати з нею боротися й надалі. Така собі боротьба заради боротьби? Принаймні, пункти 6 і 7 затвердженого нещодавно Плану заходів уряду щодо недопущення ухилення від сплати податків і зборів суб’єктами господарювання та запобігання відмиванню коштів в офшорних зонах передбачають застосування заходів податкового контролю щодо необґрунтованого формування податкового кредиту з ПДВ на постійній основі до кінця 2022 року і далі.

По-друге, що є прямим наслідком першого, зменшення ставки усуває джерела фінансування корупції, зокрема політичної, боротьба з якою є не менш напруженою, але, як відомо, також не зовсім успішною.

По-третє, має відбутися підвищення фіскальної ефективності податку. Так, у середньому в економіці показники податкової ефективності ПДВ, які оприлюднює ДПС, за останній рік зросли, проте розбіжність за окремими галузями залишається досить високою. Станом на січень 2021 року традиційно найменший показник податкової ефективності було зафіксовано в галузі оптової і роздрібної торгівлі (1,5%), а у сфері «державна управління й оборона» він становив 17,2%.

По-четверте, така ініціатива повністю узгоджується з логікою політики підтримки населення, платоспроможного попиту в умовах пандемії, яка прописана в усіх рекомендаціях відомих експертів та світових інституцій за останній рік. На суму недоотриманих бюджетом коштів збільшується купівельна спроможність населення, тож вони все одно повернуться до бюджету сплаченими податками (ПДВ і акцизний податок).

По-п’яте, зменшення ставки ПДВ матиме позитивний психологічний ефект для пересічних платників податків, що має призвести до підвищення рівня добровільності сплати. За останні півтора десятка років це фактично єдина така ініціатива, коли держава зменшує рівень навантаження на доходи й витрати громадян, тому слід розраховувати на позитивний поведінковий ефект загалом, наслідки якого важко переоцінити.

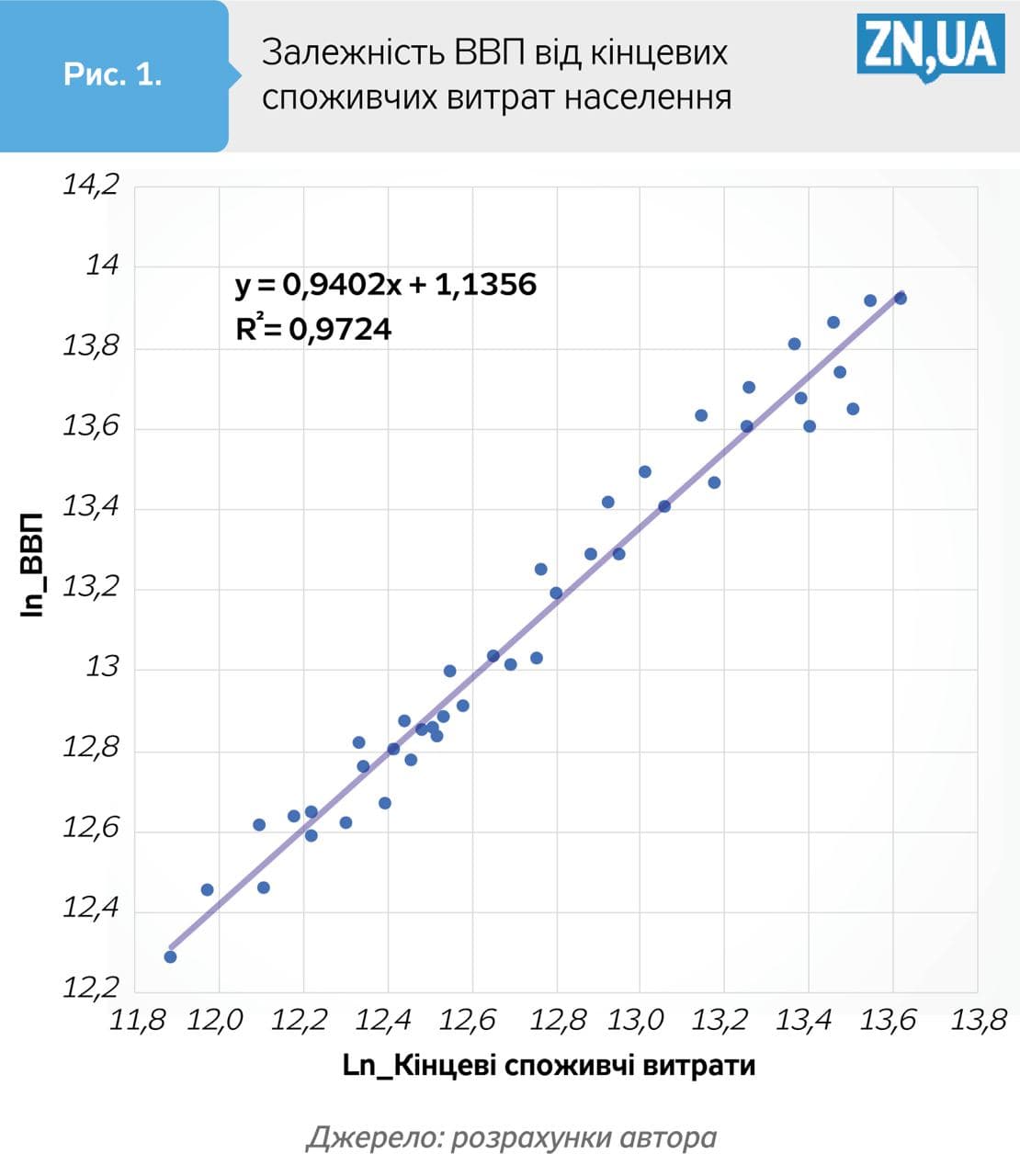

Якщо скрізь — самі переваги, то якими ж є мінуси такого кроку? Основний ризик для вітчизняної системи державних фінансів унаслідок зменшення ставки податку, звісно, пов’язаний із закономірним зменшенням податкових надходжень від сплати ПДВ. Відомим є факт, що 1% ПДВ коштує бюджету 20–25 млрд грн, тому пропорційно до величини зменшення ставки слід очікувати суму втрат державного бюджету. Проте гарна новина полягає в тому, що ці втрати дуже швидко буде нівельовано. Згідно з нашими оцінками, державний бюджет України за рік може недоотримати від 30 до 40 млрд грн податкових надходжень від сплати ПДВ. Упродовж короткострокового періоду ці недонадходження можуть бути повністю компенсовані за рахунок підвищення темпів зростання ВВП в розмірі 2–2,5% на додачу до очікуваного рівня приросту, адже кінцеві споживчі витрати населення завжди були і залишаються вагомим чинником економічного зростання. Коефіцієнт еластичності приросту ВВП за кінцевими споживчими витратами населення становить 0,95 (див. рис. 1).

Суспільний добробут, країну якого ми так прагнемо розбудувати протягом усіх років незалежності (проте, варто зазначити, невдало), має бути проплачений за рахунок податків, а не державних боргів, які, за іронією долі, все одно є податками, лише для прийдешніх поколінь. Нагадаємо, що за останні десять років витрати на обслуговування державного боргу в поточних видатках державного бюджету збільшилися вп’ятеро. Можливо, це збіг обставин, але, згідно з офіційними статистичними даними, коефіцієнт народжуваності в Україні 2019 року був на найнижчому рівні (1,228) за 15 років, і фахівці прогнозують його подальше падіння. Люди відчувають щось неладне в «українському королівстві», нехай інтуїтивно, але захисна реакція є очевидною.

Тому сьогодні концептуальний вибір, перед яким опинилась Україна у сфері оподаткування, є невеликим. Точніше, обрати можна лише з-поміж двох взаємовиключних альтернатив: або ми починаємо процес зменшення надвисокого податкового навантаження і, як наслідок, надаємо поштовх розвитку вітчизняної економіки, або, як і раніше, «закручуємо гайки», утискаючи при цьому й без того невелику офіційну економіку, яка й надалі переТІКАТИМЕ до тіньового або офшорного секторів. Аби податки сплачували всі, в повному обсязі й відповідно до чинного законодавства, потрібні дві умови. Перша — працююча економіка, друга — адекватна система оподаткування. Тому раціональний вибір є очевидним: краще менше, але згодом більше, ніж більше, проте згодом… як завжди!

Увійти за допомогою Google

Увійти за допомогою Google