Праця і споживання — два основні джерела наповнення держбюджету. Це ваші права та ліва кишені, з яких держава регулярно виймає гроші, аби витрачати їх із сумнівною ефективністю. Високочолі економісти називають це явище фіскальною, себто податковою, експансією, вони ж наголошують, що ця експансія, зрештою, і є причиною гальмування економічного розвитку. Нинішній рівень нашого податкового навантаження — 40,4% ВВП, гранично допустимий для нас — 39–40%. Ми не на межі, ми за межею. Збільшення на 1% податкового коефіцієнта, який це податкове навантаження виражає, призводить до втрати 3% ВВП — на рівні одного місяця локдауну, якого ми так боялися. Час шукати вихід.

За даними МВФ, 2020 року світова економіка впала на 3,5%, причому нерівномірно за регіонами світу. ВВП країн Emerging and Developing Europe зменшився в середньому на 2,8%. ВВП України — на 4,5%. За оцінками експертів, частка ВВП, яка спрямовується населенням України на заощадження, становить близько 2% ВВП, для порівняння, 2013 року було майже 9%. Капітальні вкладення сягнули найнижчого за останні 20 років рівня — близько 10% ВВП. Для порівняння, 2012 року цей показник перевищував 19%.

Торік обсяги інвестицій становили 419,8 млрд грн, що на понад 200 млрд менше, ніж 2019-го. При цьому, за структурою джерел фінансування, власні капітальні вкладення підприємств залишилися майже на тому самому рівні, тобто близько 2/3 від загальної суми. Водночас значно скоротилося фінансування інвестицій за рахунок кредитів банків: 2019 року було майже 11%, 2020-го стало лише 6,7%. Частково ці втрати було компенсовано, як відомо, за рахунок бюджетних коштів, — приріст майже на 5% у структурі джерел фінансування.

Рівень безробіття, за офіційними даними, становить 9,7%, але з урахуванням нової форми часткової зайнятості можна припустити, що ця величина значно перевищує 10%. З усього цього очевидно, що вітчизняна економіка перебуває в рецесії, та ще й у лещатах «податкового та інфляційного таргетування»!

За нашими оцінками, значення податкового коефіцієнта, тобто податкового навантаження, в Україні за минулий рік становило 40,4% ВВП. Це найвищий рівень за останні 20 років. У зв’язку зі скороченням ВВП, власне, й маємо таке зависоке значення податкового коефіцієнта, яке протягом 2014–2019 років у середньому становило 38%. Разом з цим підвищилася ефективність податкового адміністрування Державною податковою службою. Так, суттєве перевиконання планових показників спостерігається за надходженнями від сплати непрямих податків (ПДВ і акцизного податку) з вироблених в Україні товарів. Це загальний позитивний тренд року, який зумовлений перш за все підвищенням ефективності адміністрування цих податків з боку ДПСУ. Торік приріст надходжень до державного бюджету від сплати ПДВ з вироблених в Україні товарів становив 37,556 млрд грн (+42%), а від сплати акцизного податку — 10,552 млрд (+15,4%).

Порівняно з 2019 роком спостерігаємо зростання податкового коефіцієнта на 3,4 в.п. Воно зумовлено тим, що незначно збільшилося оподаткування споживання (+0,4 в.п. ВВП), зросло податкове навантаження на працю (+4,5 в.п.) і зменшилося податкове навантаження на капітал (-1,5% ВВП).

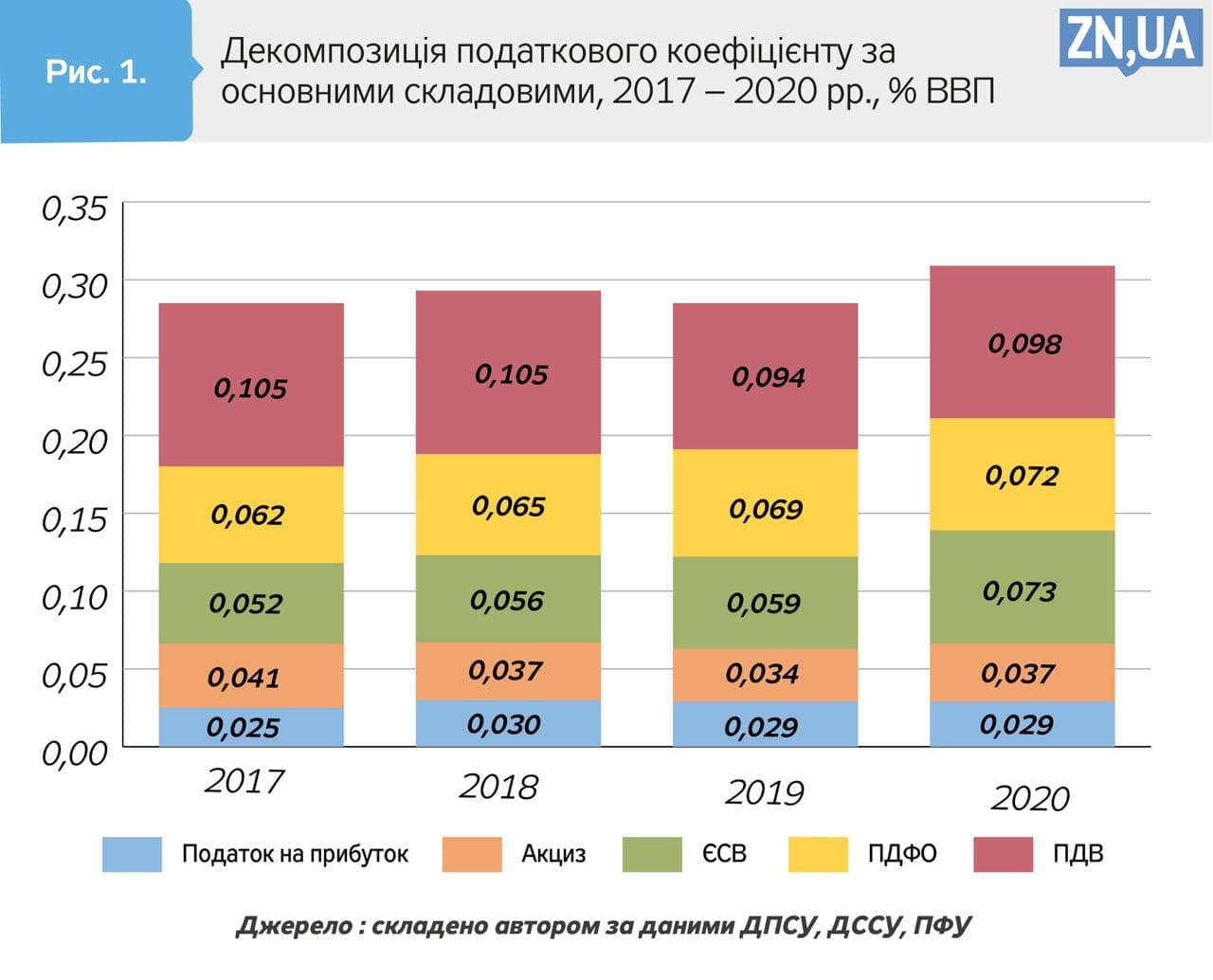

Основними складовими податкового коефіцієнта традиційно є чотири бюджетоутворюючі податки і єдиний соціальний внесок. 2020 року їхня сумарна частка становила 30,9% ВВП. Найменшою є питома вага податку на прибуток підприємств: 2020-го його частка становила 2,9% ВВП. Частка акцизного податку за минулий рік — 3,7% ВВП. На 1,4 в.п. зросла частка ЄСВ у структурі ВВП — до 7,3%, ПДФО — на 0,3 в.п., до 7,2% ВВП. Частка найбільшого за своєю питомою вагою податку — ПДВ — збільшилася до 9,8% ВВП (див. рис. 1). Таким чином, найбільшою базою оподаткування в Україні виступає праця (22,5% ВВП), а другим за величиною об’єктом оподаткування є споживання (14,4% ВВП).

На жаль, мусимо констатувати, що податкова система України має суттєві структурні деформації, які з часом лише посилюються. Саме тому економіка України дедалі більше віддаляється від траєкторії свого оптимального розвитку. Основна структурна деформація, яка абсолютно очевидна, полягає у тому, що в структурі вітчизняної системи оподаткування домінують два податки — податок на доходи фізичних осіб і ПДВ, які в підсумку призводять до суттєвого податкового навантаження на доходи і витрати найменш заможних громадян країни та до значного рівня тінізації споживання, що підтверджується дослідженнями міжнародних експертів. Протягом останніх років унаслідок реалізації політики фіскальної експансії досягнуто критичних рівнів податкового навантаження на економіку, збільшення якого в подальшому може призвести лише до пригнічення економічного розвитку.

Нелінійна зворотна залежність між темпами зростання реального ВВП і величиною податкового коефіцієнта (крива Армея), що представлена на рис. 2, дозволяє зробити такий висновок: величина податкового коефіцієнта на рівні 39–40% ВВП уже є гранично допустимою для підтримки позитивних темпів економічного зростання в Україні. Тому подальше посилення податкового навантаження на економіку є неприпустимим.

У визначеній на рис. 2 штрихпунктирною лінією області коефіцієнт еластичності темпів економічного зростання за величиною податкового коефіцієнта дорівнює майже -3%. Іншими словами, це означає, що збільшення податкового коефіцієнта на 1% в області його гранично допустимих значень зменшує темпи приросту реального ВВП на 3%.

Зрозуміло, що з огляду на це одразу виникає друге риторичне запитання: що робити? На нашу думку, цілком очевидно, що потрібно поступово почати зменшувати і зависокий рівень податкового навантаження на економіку, і саму структуру податкової системи шляхом перерозподілу податкового навантаження. Про це вже йшлося раніше. Здається, що іншого шляху з цієї пастки утиску економіки немає. При цьому кожен раз, коли мова заходить про зменшення податкового навантаження, постає питання про компенсатори. На це можна зауважити, що головним компенсатором має бути економічне зростання, а відтак, підвищення добробуту громадян України. Не шляхом перерозподілу через бюджет чи Пенсійний фонд, а безпосередньо — за результатами своєї праці.

Отже, ми всі в очікуванні того, чи зміниться державна податкова політика status-quo на щось більш конструктивне і сприятливе для відновлення економіки та стабільного економічного зростання. Побачимо це вже найближчим часом, адже перше півріччя року традиційно і законодавчо є таким вікном можливостей для тих, хто формує податкову політику в цій країні. Дуже хотілося б, аби такі сподівання перетворилися на позитивну реальність.

Більше статей Костянтина Швабія читайте за посиланням.

Увійти за допомогою Google

Увійти за допомогою Google