Чи можна носити воду решетом? Так, але за умови, що за один і той же проміжок часу до решета води надходить більше, ніж із нього витікає. І це не алюзія на загальновідому метафору про «діряве відро» Артура Окуна, якою він описував державний бюджет. Ні, ми ще до відра-бюджету несемо воду решетом, а потім тим самим решетом ллємо дорогоцінну воду — кошти платників податків — у пісок!

Якщо відверто, то саме такий символічний образ малює уява щоразу, коли починаєш аналізувати не лише цифри, наведені в офіційних звітах держави, а й трохи складніші аналітичні показники, що не вирвані з контексту нашого повсякденного життя, динаміки існуючих тенденцій і закономірностей розвитку.

Найбільшим решетом у нашій системі оподаткування є ПДВ. Раніше я вже писав про те, чим він шкідливий для вітчизняної економіки. Очевидно, що не всім іще все очевидно, тому, мабуть, настав час додати нових аргументів.

ПДВ має найбільші податкові розриви серед усіх податків. Чим саме це зумовлено, це тема окремої розлогої дискусії, тут лише констатація фактів. У дослідженні служби доходів Великої Британії зазначається, що при середньому значенні податкового розриву по всій податковій системі цієї країни у 2018‑2019 роках на рівні 4,7% від потенціальних податкових надходжень водночас дірка по ПДВ становила 7%. У дослідженні податкових експертів Європейської комісії зазначається, що 2018 року по країнах ЄС (включаючи Велику Британію) податковий розрив з ПДВ досягав 140,04 млрд євро, або в середньому по країнах ЄС — 11% потенціальних податкових надходжень. При цьому інтервал значень для кожної окремої країни досить широкий. Так, найбільше значення розриву спостерігалося у Румунії — 33,8% від потенціальних податкових надходжень, а найменше у Швеції — 0,7%. У цьому документі також зазначається, що наслідком рецесії, зумовленої пандемією коронавірусу, передбачається зростання податкового розриву з ПДВ як через падіння доходів і купівельної спроможності громадян, так і через зростання опортуністичної поведінки платників. Згідно з висновками, наведеними у дослідженні експертів ЄС, подібно до того, як унаслідок рецесії 2008 року в середньому за всіма країнами ЄС 2009-го розрив зріс із 12 до більш як 16%, 2021 року очікується зростання цього показника до 13,7%.

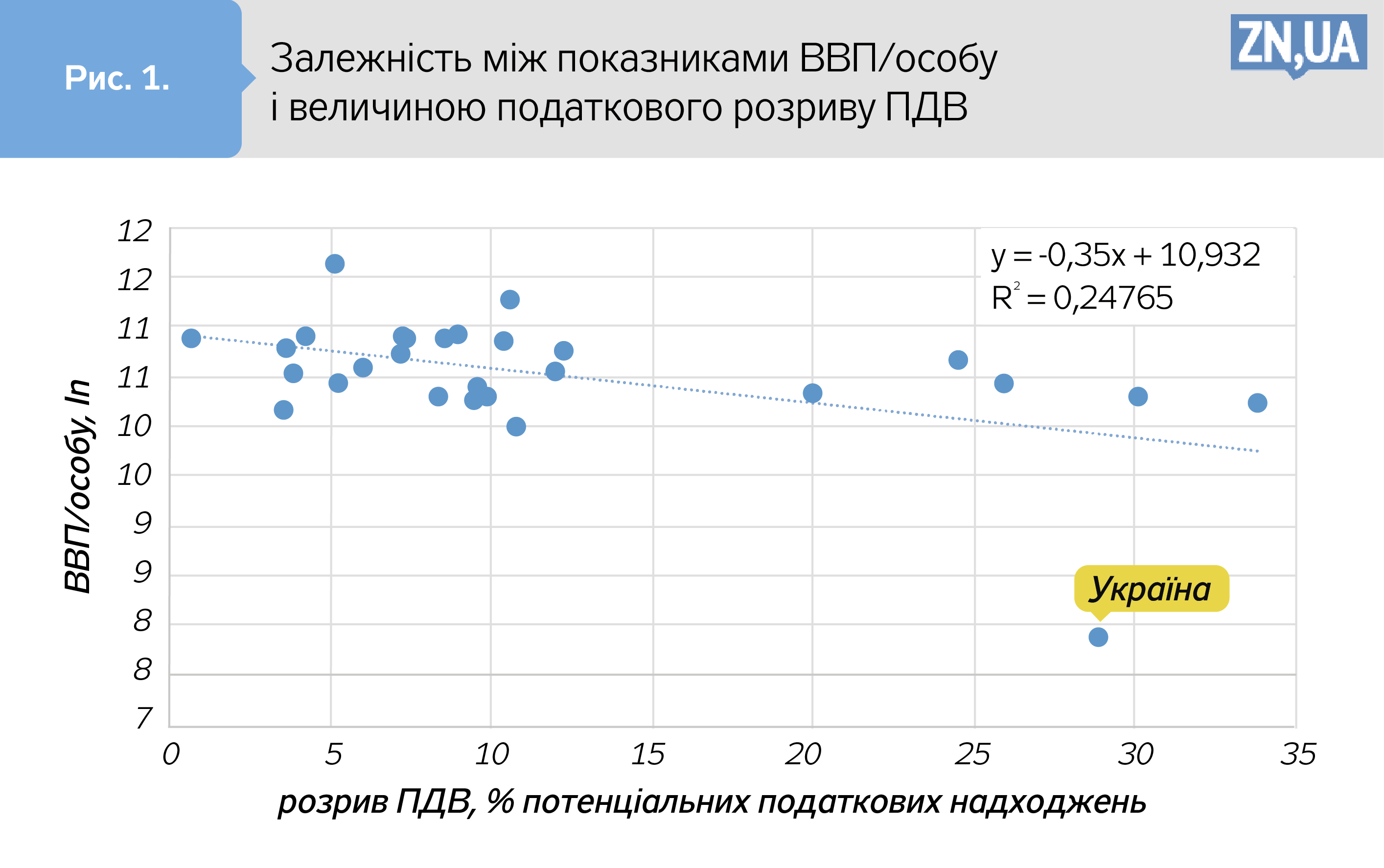

Цікавим є такий факт. Уже за нашими спостереженнями, величина податкового розриву у відносному вираженні має обернену залежність від величини середньодушового доходу в економіці. Тобто що менший цей дохід, то більший податковий розрив. Якщо до даних ЄС додати відповідні цифри по Україні, то побачимо отаку наочну картинку, що подана на рис. 1.

Слід зазначити, що наші оцінки величини податкового розриву, які було наведено вище, ще є досить скромними. Адже пригадаймо, які цифри оприлюднив голова ДПС на ТВ-програмі «Свобода слова»: з 3 трлн грн доходів громадян на рік в Україні на споживання спрямовується 1,2 трлн. З цих витрат ПДВ сплачується. А от 1,8 трлн грн кудись дивним чином зникають. Вони спрямовуються на заощадження? Ні. За офіційними даними НБУ, приріст депозитів за минулий рік становив 210 млрд грн. З огляду на це запитання виникають як до моделі самого ПДВ, так і до ефективності системи його адміністрування. Цілком очевидно, що досить значна частина коштів, що спрямовані на споживання, не стають об’єктом оподаткування, тому величина податкового розриву ПДВ на рівні 30% потенціальних податкових надходжень для України є абсолютно реальною оцінкою. За даними 2019 року, наші оцінки розриву ПДВ, що отримані на основі порівняння даних ДПС і міжгалузевого балансу Держстату, становлять 25,6% потенціальних податкових надходжень, або близько 4,5 млрд євро. Для порівняння: абсолютні цифри по країнах ЄС наведено на рис. 2. Нагадаємо, що цей колосальний розрив живиться фінансовою корупцією, а та, в свою чергу, живить корупцію політичну з усіма негативними наслідками цього!

Виявлена закономірність — що бідніша країна, то більший розрив з ПДВ — підтверджується іншими дослідниками, які приготували для нас дві важливі новини: одну гарну, одну погану. Гарна новина полягає у тому, що в реальності, з урахуванням феномену тіньового споживання, ПДВ перетворюється з регресивного податку на помірно прогресивний податок. Але то слаба втіха для абсолютної більшості наших співвітчизників. Погана новина, що особлива релевантна для України, полягає у тому, що чим бідніший споживач, тим більше в структурі його споживання займає споживання товарів і послуг, з яких податки не сплачуються. Тут неважливо, чому саме, будь то контрабанда чи тіньове виробництво. Це підтверджено в зазначеному дослідженні на основі емпіричних даних по 31 країні світу. Навряд чи в Україні закони гравітації та здорового економічного глузду не діють!

З огляду на це не займатимуся мазохізмом, щоб зайвий раз нагадати нашим освіченим читачам, яким є рівень доходу на особу в Україні порівняно з іншими країнами Європи чи світу, як ця розбіжність зростає у часі і що це означає для доходів державного бюджету.

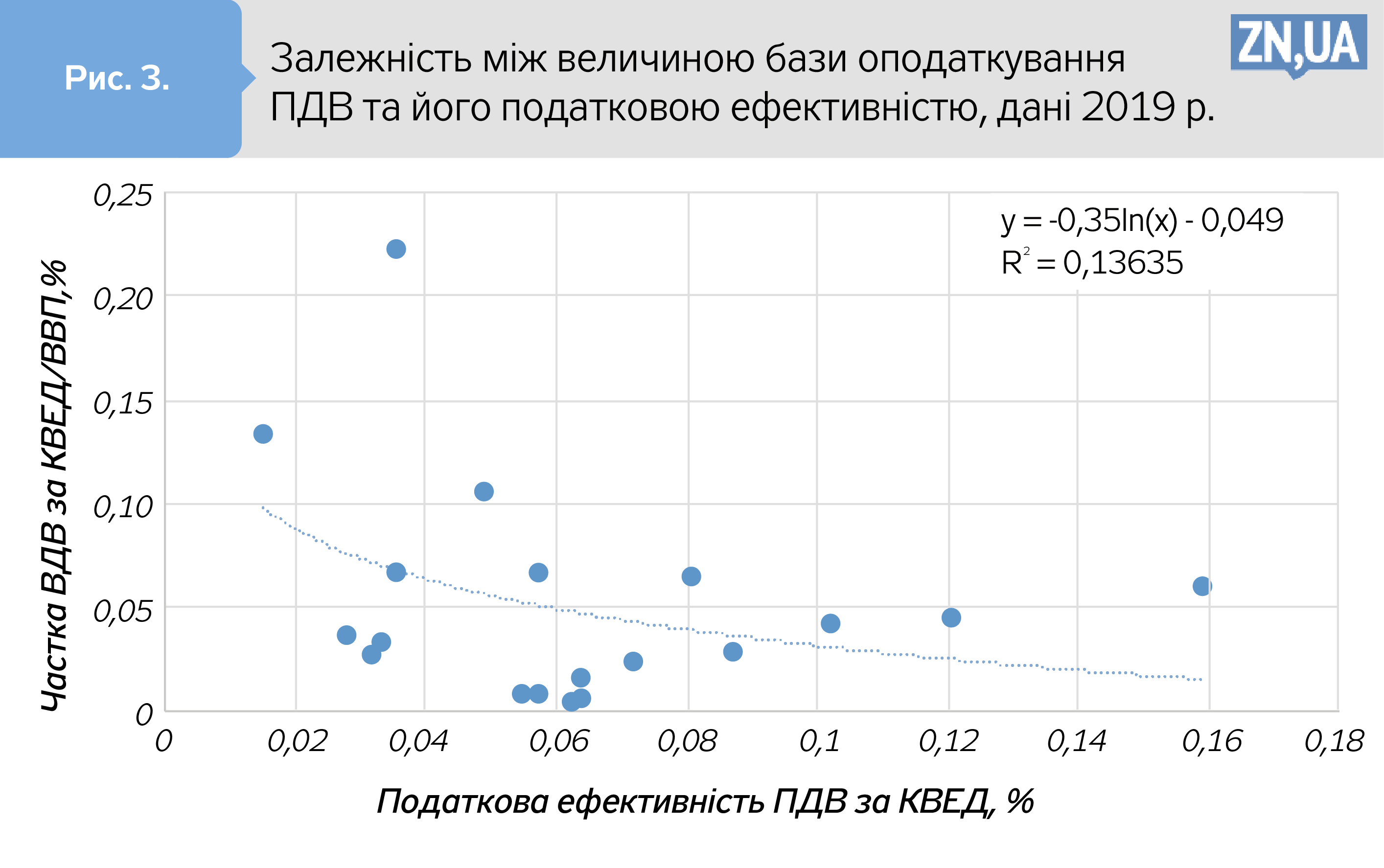

Те, що ПДВ — решето, засвідчують офіційні статистичні дані ДПС України, які слід тільки розглядати не в динаміці, а в порівнянні з іншими не менш офіційними показниками самої ДПС і Держстату. Згідно з цими даними, податкова ефективність ПДВ у розрізі галузей КВЕД змінюється в досить широкому діапазоні. Якщо середньозважений показник по економіці в цілому становить станом на третій квартал минулого року 3,18%, то максимальним є значення для галузі «державне управління» — 15,9%, а мінімальним — для «оптової та роздрібної торгівлі», дорівнюючи лише 1,5%. Але якщо порівняти ці показники з показниками бази оподаткування, тобто питомої ваги доданої вартості, створеної в кожній з галузей окремо, то ми бачимо зворотно пропорційну залежність між часткою бази оподаткування ПДВ у структурі економіки і фіскальною ефективністю податку. Іншими словами, що більша база оподаткування в кожній окремій галузі, то меншою є податкова ефективність ПДВ (див. рис. 3). Хіба це не дивно! Як на мене, такої високої диференціації податкової ефективності за галузями взагалі не має бути. Оскільки структура економіка — штука повільна для змін у коротко- і навіть середньостроковому періодах часу, то мушу вас запевнити, що 2020 року картина кардинально не змінилася, навіть попри незначний приріст фіскальної ефективності ПДВ.

Після цифр і фактів, як завжди, трохи лірики. ПДВ, як і демократія, що добре працює лише в зрілих суспільствах, — можливо, гарний фіскальний інструмент для економіки, яка вже є досить багатою та в якій відбувається сталий приріст добробуту громадян, збільшується чисельність населення. ПДВ ефективний там, де держава якщо не керує, то принаймні впливає на перебіг соціально-економічних процесів і успішно коригує провали ринку. Водночас цілком зрозуміло, що ПДВ у його нинішньому вигляді — поганий фіскальний інструмент, іншими словами, решето, для економіки, в якій де-факто великий тіньовий сектор, реальні доходи населення падають, нерівність за доходами зростає, кількість населення, в тому числі працюючого, скорочується, роками триває процес деіндустріалізації. Небезпечна ілюзія думати, що подібні проблеми в анократичній державі вдасться подолати адміністративними методами. Китай, можливо, й може, ми — ні. Останній приклад такої неспроможності — акції протесту підприємців щодо запровадження РРО. Було зроблено пів кроку вперед і крок назад. Зрештою, це навіть не тупцювання на місці.

З цього очевидно, що межу прийнятного в податках проводить не українська держава, нехай навіть демократична, а суспільство, платники податків. Це не добре і не погано. Це реалії нашого життя. Врешті-решт, хоч би які прогресивні податкові закони приймалися, лише суспільство визначає ступінь їх легітимності, який згодом проявляється в рівні добровільності сплати податків і величині тіньового сектора економіки. Цей важливий нюанс увесь час випадає з поля зору policy-makers, тим більше на нього не звертають уваги всілякі міжнародні радники. Їм важливі сухі цифри і структурні маяки, нам важлива держава з людським обличчям. Тому тут дійсно важливий суспільний компроміс, і перший крок назустріч повинна зробити держава.

Це потрібно визнати як даність і від цього відштовхуватися в подальшому. Тому нам не залишається іншої альтернативи, як з огляду на очевидні проблеми в економіці та сфері оподаткування дати дихнути свіжим повітрям усім платникам податків, як масовому споживачеві, так й підприємцям. А що потрібно робити для цього, то це питання іншої непростої дискусії!

Більше статей Костянтина Швабія читайте за посиланням.

Увійти за допомогою Google

Увійти за допомогою Google