На парламентських слуханнях "Про шляхи стабілізації банківської системи" було названо багато проблем фінансової системи країни, часто висловлювались абсолютно протилежні думки. Однак ніхто не здійснив системного аналізу причин економічної та фінансової кризи, і тому ніхто так і не зміг запропонувати план конкретних дій по виходу із неї. Правильно було зазначено, що банківська система є лише частиною економіки, віддзеркалюючи її загальний стан, але ніхто не акцентував уваги на тому, що НБУ - це головний макроекономічний регулятор, і тому багато причин падіння економіки треба шукати передусім у його політиці. Країна втратила рік без реформ і продовжує котитися вниз, а НБУ планує протягом року тільки створити передумови переходу до таргетування інфляції при тому, що міжнародні експерти дають Україні лише кілька місяців на реформи.

Обіцянки замість реформ на тлі стрімкого падіння гривні вже не сприймаються суспільством, і його реакція може бути досить жорсткою, оскільки стан економіки та банківської системи найгірший порівняно не тільки зі Східною Європою, а і з країнами колишнього СРСР. Пояснити це чимось іншим, ніж хибною політикою всіх трьох гілок влади упроовж багатьох років, неможливо.

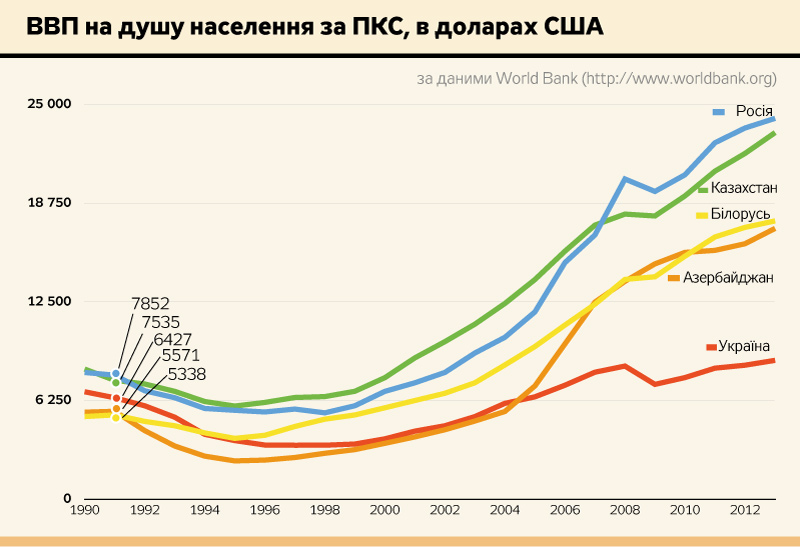

Світ уже накопичив достатньо знань і досвіду з управління економікою, але видається, що ці знання не доходять до влади, або ж вона з якихось причин не хоче їх сприймати та приймати необхідні рішення. Навіть елементарний макроекономічний аналіз основних показників економічного розвитку України порівняно з тими ж країнами Східної Європи та СНД показує, що основною вітчизняною відмінністю є непомірна дорожнеча та дефіцит грошей. Порівняння динаміки ВВП України, Росії, Казахстану та Азербайджану дає невтішний висновок: маючи в 1991-му ВВП вищий, ніж Білорусь та Азербайджан, ми сьогодні вже вдвічі відстаємо від них і втричі - від Росії та Казахстану. Більш того, у них, як і в усьому світі, економіка до останнього часу зростала, а українська падає третій рік поспіль.

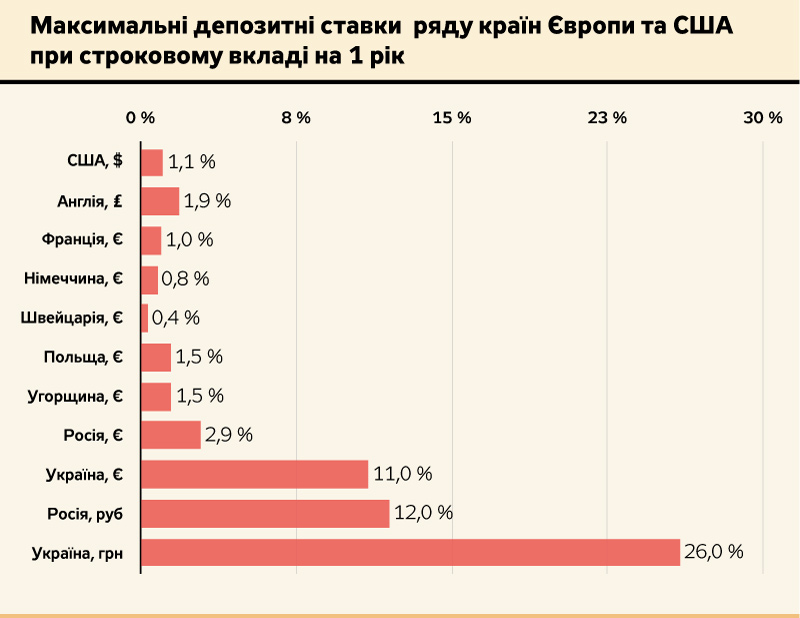

У праці "Банковое дело", що була видана під редакцією професора М.Боголєпова в Росії на початку XX століття, наводиться так звана органічна теорія держави, згідно з якою банківська система - це серце держави, а гроші виконують функцію крові. Як держава не може існувати без банківської системи та грошей, так і економіка не може працювати без кредитів. Оскільки 70% грошової маси України становлять депозити, саме ставки за ними і визначають вартість кредитних ресурсів, що, як правило, мінімум на 5 відсоткових пунктів вищі від депозитних. Депозитні ж ставки в Україні в національній валюті в два, а в іноземній - в чотири рази вищі за аналоги в Росії або Азербайджані. Відмінність з розвиненими країнами досягає десятків разів.

Абсолютно очевидно, що така різниця в макроекономічних показниках не може не впливати на стан економіки. Останнім часом у нашій країні прийнято в усьому звинувачувати корупцію. Але ж корупція в Росії, Азербайджані чи Казахстані не менша за українську, а в Білорусі її практично нема, тому очевидно, що в цьому разі вона має другорядне значення.

В елементарному підручнику з економіки можна знайти аксіому, що при відсотковій ставці (вартості кредитних ресурсів) вище за 20% річних економіка не тільки не може розвиватися, а й нормально функціонувати, її спад неминучий. При нинішніх гривневих депозитних ставках кредити бізнесу в Україні сьогодні видаються під 30%, споживчі кредити - до 80, а так звані мікрокредити - до 200% річних. Але позичальники, як підприємства, так і домогосподарства, не можуть обслуговувати такі дорогі кредити, вони банкрутують, що, в свою чергу, призводить до падіння ліквідності та втрати платоспроможності банків. З метою збереження ліквідності фінустанови намагаються залучити нові депозити, пропонуючи дедалі більші ставки, а це неминуче веде до створення численних пірамід і краху банківської системи, що ми, по суті, маємо на сьогодні. Слідом настає неминуча втрата депозитів населенням, яке в паніці починає забирати вклади з банків і намагається тут же конвертувати їх у долари, що створює тиск на гривню та спричиняє її непомірну девальвацію. Ситуація обтяжується діяльністю НБУ, який намагається латати діри в фінансовій системі, кількість яких зростає в арифметичній прогресії та причиною яких часто є ті ж рішення Нацбанку.

Стратегія НБУ на очищення банківської системи від "поганих" установ, а економіки - від поганих підприємств, призводить до стискання економіки та падіння ВВП, що, в свою чергу, зумовлює перехід дедалі більшої кількості банків і підприємств у розряд "поганих". Такий шлях реформування в світі невідомий і може призвести тільки до повної руйнації економіки, про що свідчить прискорення падіння ВВП у четвертому кварталі 2014 р. до 15% та зниження промислового виробництва в січні 2015-го на 23, а будівництва - на 34%.

Ситуація, в якій сьогодні перебуває Україна, вже траплялася (і не раз) в інших країнах, починаючи з Великої депресії 30-х років і закінчуючи кризою 2008 р. Багато країн знаходили шляхи швидкого подолання аналогічних ситуацій навіть без зовнішньої допомоги та інвестицій.

Так, США в часи Великої депресії 30-х років минулого століття зіштовхнулися з такими ж відсотками за депозитами і кредитами і з таким же валом банківських банкрутств, інфляцією та падінням ВВП.

Тоді, нагадаємо, для виходу з кризи вперше було застосовано жорсткі кроки з регулювання депозитних і кредитних ставок. У 1933 р. у США був прийнятий так званий новий курс Рузвельта, тобто ряд законів, які разом склали правила регулювання банківської діяльності і отримали назву Regulation Q. Ці правила визначали тарифи банківських послуг, у тому числі і максимальні депозитні ставки в розмірі 3%, а кредитні - в розмірі 6%. Крім того, для стимулювання зростання економіка насичувалася грошима, в тому числі й емісійними, які спрямовувалися урядом на будівництво доріг, тобто в ті сфери, де продукувалися додана вартість і зайнятість, що стало локомотивом зростання ВВП. Уже через рік країна вийшла з кризи, а через десять років Сполучені Штати мали найпотужнішу економіку в світі. Регулювання діяло аж до 1996 р.

Майже те саме зробила через кілька місяців того ж 1933-го Німеччина, де ситуація

була ще гіршою, а курс дойчмарки становив 4 млрд за один долар. Обмеживши депозитні та кредитні ставки, жорстко регламентувавши діяльність банків і запустивши гігантський проект будівництва автобанів, уже через рік країна вийшла з рецесії, а через п'ять років мала найпотужнішу економіку в Європі та величезний ВПК.

У відповідь на Велику депресію в економічній науці сформувалася нова макроекономічна теорія Джона Кейнса, яка визначала державне регулювання економіки необхідним і впровадила ряд макроекономічних показників, у тому числі й відсоткову ставку, визначивши її ключовим параметром економічної регуляції. Регуляція вартості позик здійснюється центральним банком країни через його облікову ставку. Другим макроекономічним параметром регуляції, який є у розпорядженні центрального банку, є монетизація економіки, або кількість грошей в обігу. Завдання центробанку - максимально наситити економіку грошима, не допустивши зростання інфляції за встановлені межі. Це і називається таргетуванням інфляції.

Оскільки відсоткова ставка та можливість її регуляції державою залежать від ставки за депозитами, то з того часу обмеження депозитних ставок використовувалося в той чи інший спосіб центральними банками майже всіх країн світу, а деякі користуються цим на постійній основі (Іспанія - 2%, Франція - 1%). Влада Китаю при переході до ринкової економіки практично відразу, за американським досвідом, встановила жорстке обмеження на депозитні (3%) і кредитні ставки (6%), що стало запорукою стабільності фінансової системи та стрімкого економічного зростання вже протягом майже 20 років.

На сьогодні в розвинених країнах сформувалася така фінансово-кредитна система, за якої депозитні ставки становлять не більш як 2% (іноді вони нижчі за темпи зростання цін), що дає змогу уряду таргетувати інфляцію. Крім того, це стимулює населення вкладати гроші в економіку, а не тримати на банківських рахунках. В Україні ж депозитні ставки найвищі в світі і є основним джерелом немонетарної інфляції.По суті, кредитно-фінансова система нашої країни працює так, що доходи перерозподіляються з реального сектора економіки на користь власників депозитів, які нічого не виробляють і не створюють ВВП, але отримують непомірно великі доходи на вкладені кошти. В результаті при середній депозитній ставці 20% та обсязі депозитів на кінець 2013 р. у розмірі 560 млрд грн на оплату відсотків витрачається понад 112 млрд грн на рік, або 8% від ВВП, який становить приблизно 1600 млрд грн. Ці

112 млрд вилучено з реального сектора економіки, а значить, з реінвестицій, модернізації та розширення виробництва. Це ті 8%, на які собівартість української продукції вища, а отже, конкурентна спроможність на зовнішніх ринках нижча.

Це - абсурдні цифри, а враховуючи, що в 2014 р. середні депозитні ставки виросли, за даними НБУ, до 21%, максимальні - до 27%, ВВП скоротився майже на 10%, а НБУ підняв облікову ставку до 19,6%, ситуація виглядає ще більш загрозливою для існування економіки країни. Для довідки: облікова ставка центробанків у розвинених країнах на сьогодні становить 0,1–3%, монетизація економіки в таких країнах перебуває на рівні 90–100% від ВВП, в Україні - близько 50%, а в Китаї, країні з найвищим економічним зростанням, - 180%.

Аби переконатися, що закони макроекономіки працюють і в Україні, розглянемо вплив кредитно-депозитних ставок, монетизації економіки та державних інвестицій в інфраструктуру в Україні на динаміку зростання вітчизняного ВВП з 2000-го по 2014 р. Те, що мало місце в 1991–1999 рр., розглядати не будемо, бо то був період тривіального пограбування держсектора та бартерних схем його реалізації. Ситуація почала змінюватися за прем'єрства Ющенка в 2000 р. після закриття бартерних схем в енергетиці та заліків у бюджеті. Але реальне зростання економіки почалося 2003-го і було зумовлено такими факторами.

Зміни в банківському законодавстві сприяли капіталізації банків у валюті та дали можливість видавати валютні кредити як підприємствам, так і домогосподарствам під 10–14% річних. У результаті валютні кредити набули масового характеру, оскільки номінально були значно дешевшими від гривневих, що допомогло розвивати бізнес за кредитні кошти і сприяло зростанню попиту завдяки споживчому кредитуванню в тій же валюті. На цьому тлі різко зменшились і кредитні ставки в гривні - до 15–18% річних, чому сприяло зменшення Нацбанком облікової ставки в кілька разів - з 30 до 8%.

У результаті за п'ять років номінальний ВВП України виріс майже в п'ять разів, доходи бюджету - з 55 млрд грн до 293 млрд. Більш того, в країні спостерігався профіцит бюджету. Інфляція впала до 10%, середній розмір пенсій і зарплат виріс теж майже вп'ятеро. Відродилася будівельна галузь, яка є показником здоров'я економіки, почалося масове будівництво житла. Незважаючи на великі обсяги імпорту, ми мали додатне сальдо торговельного балансу та валютного рахунку, з 2003-го по 2008 р. гривня укріпилася відносно долара на 16% (з 5,5 грн/дол до 4,7).

Тобто здешевлення грошей до середньої величини 12–13% річних, насичення економіки грошима та державні інвестиції в інфраструктурні проекти забезпечили перехід української економіки від стагнації до стрімкого зростання.

На жаль, бурхливе зростання української економіки було перерване світовою економічною кризою, до якої Україна стосунку не мала, але її експорто-орієнтована економіка зазнала значних втрат, що призвело до падіння курсу гривні на 60%. Ця криза також виявила негативний наслідок доларизації економіки, в основі якої лежали дешеві валютні кредити, але ж фактичною причиною доларизації була неспроможність Національного банку та уряду здешевити гривневі кредити.

На рейки зростання українська економіка тимчасово повернулася тільки в другій половині 2010 р. і тільки тому, що, окрім ефекту відновлювального зростання, Янукович поставив собі за мету обов'язково провести Євро-2012. За його розпорядженням, уряд Азарова виділив значні бюджетні кошти на фінансування інфраструктурних об'єктів чемпіонату. Що і було каталізатором зростання всієї економіки, яке тривало до середини 2012-го, коли стали помітними тенденції незначного падіння курсу гривні через дефіцит торговельного балансу, зумовленого перш за все дорожнечею російського газу, що абсолютно закономірно. І більшість фахівців наполягали на тому, аби відпустити курс гривні у вільне плавання.

На той час здешевлення гривні становило б кілька відсотків, а це сприяло підвищенню конкурентоспроможності українських товарів і збільшенню експорту. На жаль, Янукович наполягав на збереженні курсу гривні, і тому уряд Азарова-Арбузова вирішив укріпити гривню шляхом її стерилізації та обмеження кредитування, що спричинило підвищення відсоткових ставок майже вдвічі і неминуче позначилося на стані економіки загалом.

Абсолютно аналогічної помилки припустився 39-й президент США Джиммі Картер, за що був жорстоко покараний. Намагаючись у 1978 р. зменшити спровоковану енергетичною кризою інфляцію в 5,6%, Картер пішов шляхом монетарних обмежень, підвищення кредитних ставок і скорочення видатків бюджету. В результаті через два роки, в 1980-му, інфляція становила вже 16%. З цієї причини в тому ж 1980-му, балотуючись іще на один термін, Картер зазнав нищівної поразки на президентських виборах.

Уряд Азарова не врахував, що зменшення маси грошей не завжди приводить до зменшення інфляції та зростання курсу національної валюти, тому що результуюче подорожчання грошей може викликати таку немонетарну інфляцію та падіння ВВП, які переважать монетарний ефект. Якраз із цих міркувань у більшості країн і обмежують депозитно-кредитні ставки, чого в Україні чи то не знають, чи то не хочуть знати.

Як неминучий наслідок, у нас із кінця 2012 р. розпочався спад виробництва, скорочення ВВП, як підприємства, так і банки почали зазнавати чималих збитків, а останні - стрімко втрачати свою ліквідність. Але на підтримку курсу гривні 2013-го все одно довелося спрямувати значну частину валютних резервів.

Згідно з положеннями кейнсіанської макроекономіки, найпершим кроком, який потрібно було зробити після Майдану новій владі і, зокрема, НБУ навесні 2014 р., мало бути зменшення відсоткових ставок. Враховуючи спад ВВП, дефляцію 2012-го та інфляцію 2013 р. у розмірі лише 0,5%, це треба було робити невідкладно. Всупереч цьому, депозитні ставки до вересня піднялися до 27%, а ставки рефінансування підвищили вдвічі, вони перевалили за 20%.

Наступним кроком, з тих же причин, мало бути збільшення монетизації економіки. Всупереч цьому, реальне її кредитування зменшилося на 104 млрд грн, емісію коштів НБУ здійснив запізно в розмірі 152 млрд грн, з яких 140 млрд пішло уряду на покриття бюджетного дефіциту, тобто на інфляцію.

Третім кроком згідно із сучасними макроекономічними підходами мало стати інвестування державою інфраструктурних проектів, але всупереч цьому Кабмін скоротив усі державні асигнування в цій сфері та скасував усі капітальні витрати всіх державних підприємств.

Тобто НБУ та уряд Яценюка не лише не виправили помилок попередників, а й поглибили їх. У результаті економіка країни за рік скотилася до стагфляції, тобто найтяжчої форми економічної кризи, коли економічний спад супроводжується інфляцію.

Причому не треба все списувати на війну, економічний спад в Україні почався ще в 2012 р. з причин, описаних вище, Донбас втратили ще влітку, а криза продовжує поглиблюватись і сьогодні. Однак падіння курсу гривні неминуче призводить до подорожчання імпортованих енергоносіїв, частка яких становить 80%. Це, в свою чергу, вже спричиняє черговий виток інфляції та реальне знецінення гривні, процес має чіткий зворотний зв'язок. Оскільки ситуація погіршується щодня, то виконання зазначених кроків сьогодні вже може бути недостатнім для зупинки процесу деградації економіки та втрати курсу гривні. І доведеться або запроваджувати мораторій на зняття депозитів і жорсткіші обмеження на обіг (купівлю валюти), як мінімум, на півроку, або ж у гіршому випадку конвертувати всю наявну на депозитних рахунках валюту в гривню.

Недоцільність і неможливість інвестицій при сьогоднішніх кредитних ставках - це ще одна проблема для країни. І жодні байки про інвестиційний клімат не допоможуть, адже в економіці є тільки один об'єктивний показник доцільності інвестицій - поріг інвестиційної ефективності капіталу, який залежить від відсоткової ставки, тому інвестувати в Україну сьогодні ніхто не буде.

Виходячи з вищесказаного, НБУ та уряд не виконують своїх основних функцій макроекономічних регуляторів. Тільки два приклади на підтвердження.

Ще в квітні 2014 р. президент однієї з банківських асоціацій запропонував обмежити депозитні ставки розміром у 3%, зазначивши, що якщо їх нинішній абсурдний рівень не буде знижено, банківська система України перестане існувати. І це справді так, тому що при депозитній ставці вище 20% і кредитах - під 30% банківська система є по суті гігантською пірамідою, яка може знищити не тільки банки, а й країну в цілому. Ця піраміда відрізняється від відомих нам з 90-х років тільки тим, що ставки дещо нижчі, а масштаби - на порядки більші. Але думки фахівця навіть не помітили, і з 5 грудня облікову ставку НБУ уже встановлено на рівні 19,6%.

У проекті бюджету уряд запропонував скоротити видатки на освіту, шкільне харчування, скасувати пільги ветеранів війни і т.ін. А якби разом із прийняттям бюджету законодавчо зменшили депозитні ставки, наприклад, до 10%, то в реальному секторі економіки залишилося б 60 млрд грн у вигляді прибутку, підприємства зі збиткових або банкрутів стали б прибутковими, а держава могла б розраховувати отримати додатково 15 млрд грн податку на прибуток. Більш того, підприємства змогли б обслужити кредити, що означало б меншу кількість банків-банкрутів, і, головне, у підприємств залишилося б 45 млрд грн для розвитку та інвестицій, які наступного року дали б нову додану вартість, більше прибутку, доходів до бюджету тощо.

І це ще не все. За такої процентної ставки власники депозитів були б зацікавлені спрямувати свої гроші в інвестиції для отримання більших прибутків. От вам і джерело інвестицій у 500 млрд грн, і не треба ходити по світу з протягнутою рукою. Як тільки ефективність капіталу перевищить відсоткові ставки, гроші самі сюди прийдуть. Як то кажуть, "а ларчик то просто открывался", тільки відкривати його чомусь не хочуть.

Тому ключовим питанням виходу із кризи є процентна ставка. Поки це питання не буде вирішено, економічна ситуація не зміниться, і всі розмови про якісь інші реформи - марне витрачання часу, оскільки адмінреформа, боротьба з корупцією, судова реформа, реформа МВС та інші не можуть бути здійснені без грошей, яких без економічного зростання не буде.

Існує мінімум три причини, з яких влада майже рік не хоче приймати хоч і жорстке, але абсолютно необхідне, справедливе та оптимальне рішення з обмеження відсоткових ставок.

Перша. Високі депозитні ставки є основним офіційним джерелом доходів більшої частини української еліти, багатьох парламентаріїв, урядовців і чиновників.

Друга. Високі кредитні ставки завжди складали основу багатомільярдних корупційних доходів керівництва НБУ при рефінансуванні.

Третя. Високі відсоткові ставки, девальвація та інфляція знищать існуючий бізнес, знецінять активи, і їх може за безцінь скупити будь-хто.

Підсумовуючи все вищесказане, можна зробити висновок, що основною причиною економічної кризи, яка розгортається в Україні, є непомірно високі відсоткові ставки за кредитами, що базуються на таких же непомірних депозитних ставках і ставці рефінансування НБУ, причиною чого є відсутність у державі макроекономічної політики.

Тому для виходу із кризи і реалізації реформ в економіці необхідно:

1. Прийняти поправки до законів (закон), що дозволить обмежити на законодавчому рівні депозитні та кредитні ставки. Обмеження депозитних ставок у гривні на рівні 8–10% річних і кредитів на рівні не більш як 12–14% при показниках інфляції до 13% на сьогодні є найоптимальнішим шляхом виходу із кризи як банківської системи, так і економіки загалом, причому в майбутньому ці показники мають ще знизитися. Результуюче зменшення процентної ставки вдвічі приведе до значного зменшення інфляції. Валютні ставки мають бути ще нижчими. Більш того, якщо обмежити доларові депозитні ставки, наприклад, 2–3%, то ми вирішимо ще одну колосальну проблему - ажіотажний попит на готівкову валюту впаде в рази, тому що мрія кожного вкладника забрати гривню, конвертувати в долар і покласти знову на депозит під 12% втратить сенс, а заодно і курс гривні стабілізується. Слід також обмежити банківські комісії, бонуси і тому подібні виплати з метою запобігання прихованих відсотків як за депозитами, так і за кредитами.

2. Національному банку встановити прийнятну облікову ставку і перейти до таргетування інфляції, неінфляційної емісії та кредитування комерційних банків.

НБУ повинен наситити економіку грошима настільки, наскільки вона їх потребує при заданій інфляції, і ніяких штучних обмежень в емісії тут бути не може, так сьогодні працює весь світ.

Національному банку треба обмежити кредитування уряду, окрім проектів, які створюють додану вартість, що насамперед стосується будівництва об'єктів інфраструктури, і які треба обов'язково фінансувати для стимулювання економічного зростання.

Якщо бізнес зможе взяти кредит не під абсурдні, а під нормальні відсотки, тоді він легко зможе їх обслуговувати і успішно розвиватиметься, нарощуючи виробництво товарів і послуг. А домогосподарства, взявши дешеві кредити, які вони теж можуть легко обслуговувати, забезпечать необхідне зростання попиту, і економіка запрацює, а вал банківських банкрутств зупиниться, і ринок сам наведе порядок у цій сфері. Більш того, при наявності дешевих гривневих кредитів підприємства та фізособи відмовляться від кредитів у валюті, і започаткується процес, зворотний доларизації економіки.

3. Існуючі кредити (як валютні, так і гривневі) слід реструктурувати з урахуванням нових процентних ставок, що дасть можливість позичальникам не збанкрутіти, а й далі обслуговувати кредити, і в такий спосіб зберегти банківську систему від повного розвалу.

Єдиний аргумент, який сьогодні можна навести проти обмеження депозитних ставок, - це можливий значний відплив депозитів із банківської системи. Насправді це явище матиме місце, але принесе більше позитиву, ніж негативу, тому що змусить власників депозитів у пошуках більших доходів інвестувати гроші в економіку, і ми матимемо шанс ще й оживити фондовий ринок. Можливий же дефіцит банківських пасивів повинен у ринкових умовах перекриватися рефінансуванням Нацбанку. Світова практика показує, що наслідком обмеження депозитних і кредитних ставок є бурхливе зростання підприємництва та споживання, зростання економіки та інвестицій.

Реалізація перелічених кроків дасть можливість:

- підвищити економічну активність усіх суб'єктів економічної діяльності і таким чином забезпечити зростання виробництва та ВВП;

- зберегти підприємства і банки від банкрутства;

- значно підвищити ліквідність банків;

- забезпечити збереження депозитів;

- зменшити інфляцію та зупинити девальвацію гривні;

- залучити як внутрішні, так і зовнішні інвестиції в реальний сектор економіки;

- запустити процес дедоларизації економіки та різко зменшити кількість валютних кредитів;

- зменшити попит на готівкову валюту, що теж допоможе стабілізувати курс гривні.

4. Знайти кошти, виділити з бюджету або позичити на зовнішніх фінансових ринках для фінансування інфраструктурних проектів, що послужить каталізатором зростання економіки. За умови належної розробки та реалізації західні партнери на такі проекти гроші виділять.

У разі вирішення цих питань у першому кварталі поточного року ми вже до кінця року матимемо стабілізацію фінансової системи, зростання виробництва та споживання, приріст ВВП, зменшення інфляції, стабілізацію курсу гривні.

При правильній макроекономічній політиці та заходах з боку держави зі стимулювання економіки Україна навіть без масштабних іноземних інвестицій може за рік вийти з кризи, а за два-три роки стати однією з найбільш бурхливо зростаючих економік світу. Або через три-п'ять років це буде зовсім інша країна, або вона взагалі може зникнути зі світової мапи. На жаль, на сьогодні так склалася ситуація, що іншого нам не дано.

Увійти за допомогою Google

Увійти за допомогою Google