Після багатьох нарікань і звернень уряд, здається, погодиться зі зниженням рентних платежів газодобувних компаній. На що погодиться парламент, в якому вже зареєстровано законопроект №2120 (і він такий не один), побачимо найближчим часом. Поки що це не дає відповіді на запитання, чим уряд замінить прогнозовану раніше суму надходжень від рентних платежів (9–12 млрд грн), які уряд обіцяв спрямувати на соціальну допомогу. Тим пильніше варто поглянути на ренту.

У серпні 2014 р. уряд, як обіцяли його представники, тимчасово, до 1 січня 2015 р., збільшив ставки плати за користування надрами для природного газу, що реалізується не для потреб населення: для газу, що видобувається з покладів на глибині до 5 км, - з 28 до 55%, для газу з покладів на глибині понад 5 км - з 15 до 28%. Водночас з метою стимулювання розвідки та експлуатації нових родовищ урядом був запроваджений понижуючий коефіцієнт ставки до газу, видобутого зі свердловин, введених в експлуатацію після 1 серпня 2014 р., протягом двох років з дати внесення таких свердловин до реєстру на рівні 55% (скасований із січня і відновлений з березня 2015 р.).

Одразу після прийняття цих змін у експертному середовищі, наближеному до видобувних компаній, ці ініціативи було жорстко розкритиковано. У грудні 2014 р. група газодобувних компаній - СП "Полтавська нафтогазова компанія", група компаній "Гео-Альянс", "Смарт-Енерджі", "Бурісма", "Еско-Північ", "Парі", "Перша Українська нафтогазова компанія", ТОВ "Куб-Газ", ТОВ "Тісагаз", ПрАТ "Нафтогазвидобування" - звернулася з відкритим листом до керівництва країни з проханням залишити ставки рентної плати на рівні липня 2014-го. Недержавні видобувні компанії апелюють до парламентарів і уряду про необхідність капіталовкладень у видобуток газу, що є хоч і не значущою поки, але все ж складовою забезпечення енергонезалежності України. Підвищення ставок рентних платежів таки призвело до скорочення обсягів розвідки та видобутку газу, про що DT.UA неодноразово писало.

З початку 2015 р. зміни рентних платежів було імплементовано на постійній основі і навіть збільшено ставки на газ, видобутий під час виконання договорів про спільну діяльність (ДСД), - до 60 і 65% у першому та другому кварталах 2015 р. та до 70% у подальшому. Крім того, у березні Верховна Рада підвищила ставки за користування надрами для "Укргазвидобування" (УГВ) одночасно зі збільшенням ціни придбання видобутого ним газу з 349 до 1590 грн/тис. кубометрів.

Спробуємо визначити, наскільки обґрунтованими є дії уряду, а також критика цих заходів з боку газодобувних компаній.

При визначенні ставок плати за користування надрами слід враховувати ціну газу, собівартість його видобутку, а також необхідний прибуток на вкладений капітал. Припускаючи, що затверджена НКРЕКП ціна природного газу для "Укргазвидобування" в 1590 грн/тис. кубометрів є близькою до собівартості, мінімальна повна собівартість без урахування рентної плати становить 22 дол. Відносно низькі витрати УГВ пов'язані з тим, що більшу частину - 86,6% газу ця компанія видобуває здебільшого з покладів середньої важкості, які залягають на глибині до 5000 м, з порівняно низькими витратами на оплату праці та соціальні відрахування.

Собівартість видобутку природного газу інших компаній в Україні є вищою, оскільки вони розробляють родовища із складнішими геологічними умовами (якщо справді розробляють), несуть додаткові витрати, пов'язані із транспортуванням газу тощо, і наближається до відповідних показників у інших країнах, не багатих на поклади вуглеводнів, - близько 80 дол./тис. кубометрів. Звичайно, якщо вірити запевненням недержавних видобувних компаній.

Питання щодо обсягу витрат на пошук і розвідку нових родовищ є дискусійним. Перший із підходів передбачає включення витрат на розвідку у собівартість видобутку газу постфактум. За такого підходу собівартість розвідки є незначною, оскільки витрати на пошук відносно легкодоступних родовищ природного газу, розвіданих багато років тому, навіть із приведенням до теперішньої вартості є значно нижчими, ніж витрати, які необхідно здійснити сьогодні на пошук і розвідку нових низькодебітних і важкодоступних родовищ. З урахуванням вищезазначеного можна припустити, що повна собівартість видобутку газу без урахування рентних платежів у приватних добувних компаніях становить від

100 дол./тис. кубометрів.

Другий підхід передбачає врахування майбутніх витрат, собівартість розвідки нових родовищ буде значно вищою і, виходячи із аналогічних витрат у інших регіонах світу, становитиме до 120 дол./тис. кубометрів. Отже, середня і верхня межі загальної собівартості (без урахування плати за користування надрами, але з урахуванням витрат на розвідку) видобутку газу може становити відповідно 160 і 200 дол./тис. кубометрів.

Третій підхід передбачає, що оскільки витрати на пошук і розвідку родовищ, які сьогодні експлуатуються приватним компаніями, здійснювалися за рахунок держави, відносити їх до собівартості недоцільно. Готові до експлуатації родовища держкомпаній часто переходили до рук приватних компаній завдяки рішенням судів, створенню СП, корумпованим схемам надання ліцензій і т.ін. Як наслідок, понад 90% видобутку газу з родовищ, що сьогодні експлуатуються приватними компаніями, належать особам, які так чи інакше були пов'язані із владними структурами: М.Злочевському (екс-міністр екології, що перебуває у розшуку), Р.Ахметову, В.Пінчуку, І.Коломойському. Тому для багатьох приватних газодобувних компаній реальна собівартість видобутку обмежується собівартістю виключно видобутку орієнтовно в 80 дол./тис. кубометрів і не враховує витрат на пошук і розвідку родовищ.

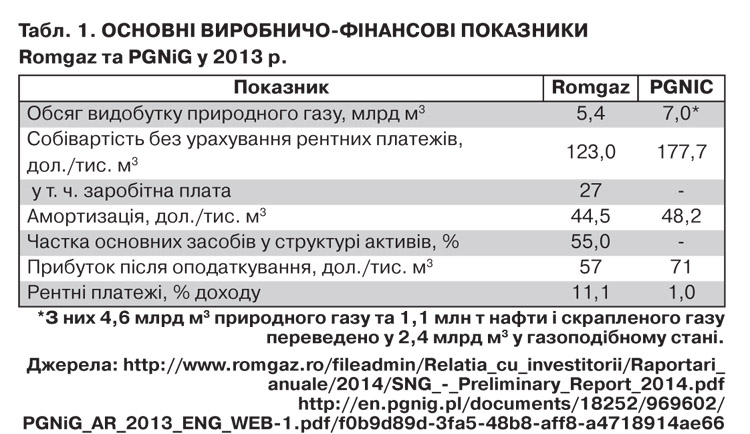

При визначенні другого фактора, що впливає на частку ренти, - прибутку від видобутку газу - також будемо виходити з вищезазначениз даних: для видобутку 15,1 млрд кубометрів УГВ використовує основні засоби на суму 4,4 млрд дол. Допустивши, що частка основних засобів у структурі активів становить 60%, а дохідність активів - 13%, маємо, що необхідний прибуток після оподаткування повинен становити 63 дол./тис. кубометрів. Для порівняння: у двох найбільших державних добувних компаній Румунії та Польщі - Romgaz і PGNiG у 2013 р. цей показник становив відповідно 57 та 73 дол. за тисячу кубометрів.

Віднявши від ціни природного газу необхідний прибуток і витрати повної собівартості, отримаємо обсяг природної ренти, яку держава повинна вилучити за рахунок коректно встановленої ставки плати за користування надрами.

Як видно з даних табл. 2, при середньозваженій ціні природного газу, оприлюдненій Мінекономрозвитку, за період із серпня 2013-го по липень 2014 р. у 350 дол./тис. кубометрів частка ренти коливалась у межах від 19 до 56%. При цьому середньозважена ставка плати за користування надрами від ринкової вартості газу, призначеного для промисловості (це саме клієнти приватних добувних компаній), становила 37,9%.

Тому рішення уряду щодо підвищення ставки за користування надрами було обґрунтованим, питання у тому, наскільки і в який спосіб вони мали збільшитися з огляду на мінливість ціни природного газу та необхідність стимулювати інвестиції в розвідку запасів. В умовах високих цін імпорту природного газу, як це мало місце у 2013–2014 рр., така схема забезпечувала достатню рентабельність для газодобувних компаній, витрати яких обмежуються власне собівартістю видобутку. Однак при нижчих цінах, які спостерігаються на сьогодні - 280 дол./тис. кубометрів, частка природної ренти у найкращому разі не перевищує 44%.

Враховуючи вищенаведене, реформування системи оподаткування видобутку природного газу можна здійснити в такий спосіб:

1. З урахуванням аргументів, викладених у третьому підході до визначення собівартості видобутку газу із свердловин, уведених в експлуатацію до серпня 2014 р., варто залишити ставки рентної плати на рівні 20 і 55%. Окремо слід зупинитися на змінах до Податкового кодексу, які передбачають встановлення окремої ставки за видобуток газу, що здійснюється за договорами про спільну діяльність. В умовах адміністративно встановленої з 2010 р. ціни для "Укргазвидобування" на рівні 349 грн/тис. кубометрів це підприємство не мало змоги нарощувати обсяги капітальних видатків, необхідних для видобутку важкодоступних покладів газу. У 2014 р. компанією "Укргазвидобування" видобуто 15,1 млрд кубометрів, з них 1,1 млрд - на умовах ДСД, у тому числі 0,9 млрд на глибині понад 5000 м.

Компанія "Укрнафта", яка де-факто контролюється групою Коломойського, також використовувала механізм ДСД. Як привід для відмови від реалізації газу для потреб населення?!

По-перше, логіка збільшення ставки за видобуток газу за договорами ДСД зумовлена тим, що фактична собівартість видобутку здебільшого не включає витрат на розвідку і пошук родовищ, а тому не перевищує 80 дол./тис. кубометрів. При середній очікуваній ціні газу в 300 дол. частка ренти у вартості газу становить 48%, що не менше за величину ставки у 70%. По-друге, уряд у такий спосіб схиляє контрагентів "Укргазвидобування" та "Укрнафти" розірвати або переглянути укладені ДСД, щоб змусити їх реалізовувати газ за адміністративно встановленими цінами. Водночас уряд запланував підвищити адміністративну ціну придбання газу в УГВ до 1590 грн і плату за користування надрами для природного газу, який призначений для населення і видобувається на глибині до 5000 м, з 20 до 70%. Однак це навряд чи поліпшить фінансовий стан та обсяг інвестицій УГВ. Якщо у 2013 р. при ціні газу у 350 грн/тис. кубометрів на видобуток і розвідку "Укргазвидобування" могло використати 35 дол. за тисячу кубометрів, то з квітня 2015-го на зазначені цілі можна витратити лише 22 дол. Враховуючи надвисокі ставки за видобуток газу на умовах ДСД, очікується, що їх буде скасовано або обсяг видобутку газу на таких умовах істотно знизиться.

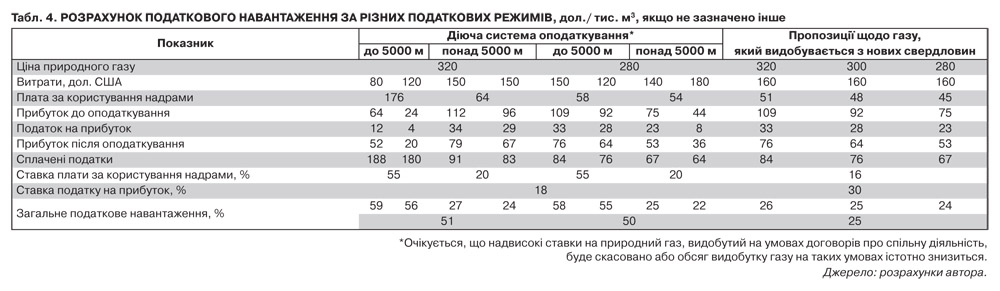

2. Враховуючи аргументи, викладені в другому підході до визначення собівартості видобутку газу з нових свердловин, уведених після серпня 2014 р., пропонується запровадити більш гнучку схему оподаткування, яка враховувала б мінливість цінової кон'юнктури та більші витрати в складі собівартості на пошук і розвідку нових родовищ. У світі дедалі більшої популярності набирають механізми вилучення природної ренти, які передбачають поєднання рентних платежів, встановлених у відсотках до доходів, і підвищених ставок податку на прибуток. Одним із можливих варіантів впровадження такого механізму є такий, що передбачає встановлення ставки плати за користування надрами на рівні 16% від доходів і запровадження додаткової ставки податку на прибуток на рівні 12% (загальна ставка податку на прибуток становитиме 30%).

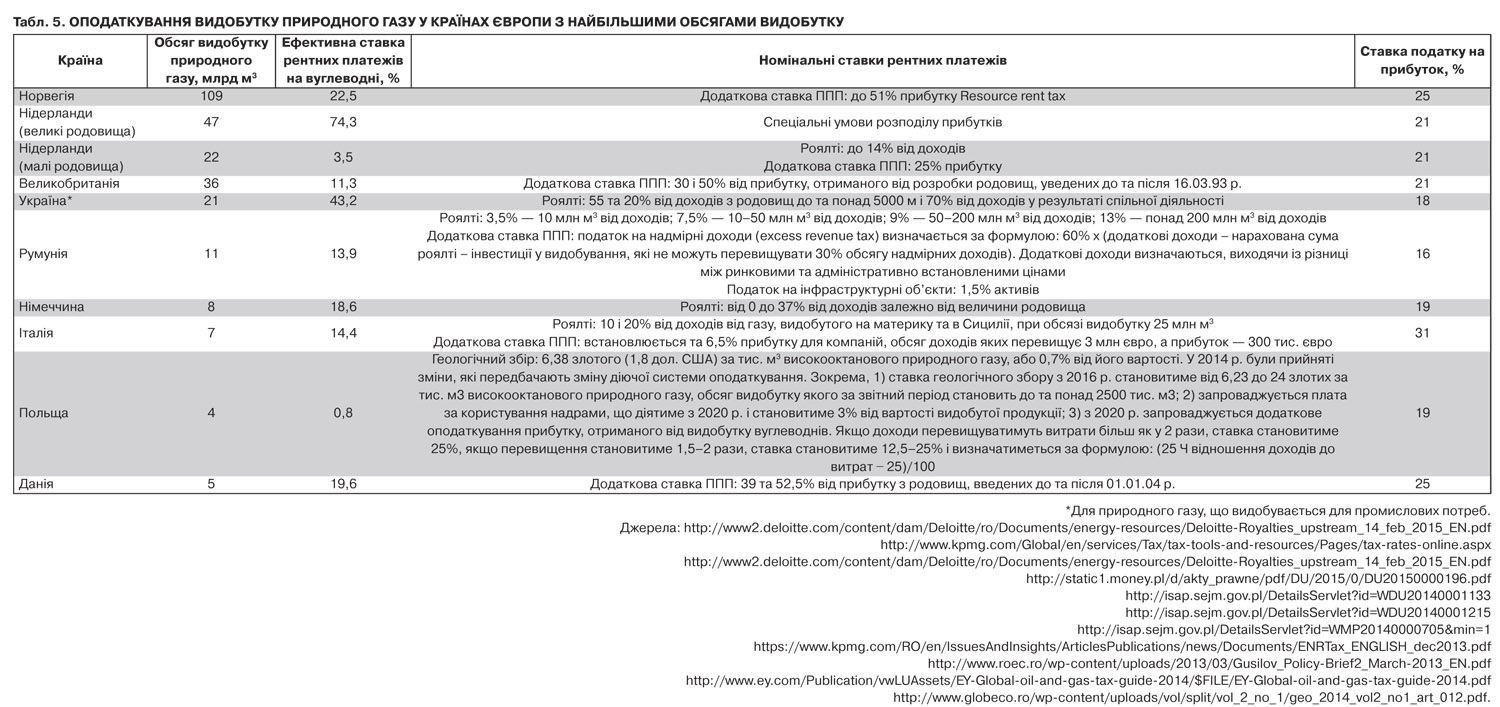

За таких умов при середніх витратах видобутку газу у нових свердловинах 160 дол./тис. кубометрів рівень податкового навантаження становитиме 25% і перебуватиме на середньому рівні з іншими країнами, що не багаті на поклади природного газу. За прикладом найбільш прогресивних в оподаткуванні видобутку вуглеводнів країн (Норвегії, Великобританії, Данії) можна було б повністю визначити об'єктом оподаткування рентною платою прибуток підприємства. Це дало б змогу більшою мірою враховувати особливості рівня витрат на конкретних свердловинах і родовищах. Але, з іншого боку, існує неабиякий ризик, що вітчизняні умільці використають цю схему для "оптимізації" оподаткування за рахунок замовлення послуг у пов'язаних осіб-нерезидентів.

Насамкінець зазначу, що податковий клімат залежить від оподаткування, але не настільки, як це прийнято вважати в Україні. Не менший, а можливо, й більший вплив мають прозорі правили гри та стабільність податкової системи. З метою забезпечення цієї стабільності у законодавстві або шляхом укладання окремих угод можна передбачити механізм, який гарантував би незмінність ставок на видобуток газу з нових родовищ без згоди видобувних компаній. Що ж до заяв газодобувних компаній, що контролюються вітчизняними олігархами, про необхідність податкового стимулювання видобутку газу, то вони є безпідставними, оскільки у них відсутні як сучасні технології видобутку важкодоступних покладів газу, які є у транснаціональних корпорацій, так і навики вести бізнес без протекції владних структур.

Увійти за допомогою Google

Увійти за допомогою Google