НБУ вирішив знизити облікову ставку з 22 до 20% із 15 вересня 2023 року, продовжуючи цикл зниження ставки. Це рішення матиме вплив на вартість й інших фінансових інструментів, зокрема депозитів.

Дійсно, у серпні 2023-го споживча інфляція в річному вимірі (р/р) стрімко сповільнювалася — до 8,6 з 11,3% у липні. У місячному вимірі другий місяць поспіль зафіксовано дефляцію — ціни зменшилися на 1,4%. Про це свідчать дані, опубліковані Державною службою статистики України. НБУ розраховував на значно вище зростання цін, і базова інфляція була близькою до траєкторії прогнозу НБУ, втім, споживча інфляція сповільнювалася швидше, ніж очікувалося. Ймовірно, тренд збережеться і надалі. Зокрема через гарні врожаї, що вже посприяли зниженню цін на крупи, борошно, овочі та деякі фрукти та обмежуватимуть зростання цін і в наступні місяці. Зберігатиметься також вплив від фіксації окремих тарифів на житлово-комунальні послуги. Під час прийняття поточного рішення щодо зниження ставки НБУ доволі прозоро натякнув: якщо так піде і надалі, то пом'якшення монетарної політики триватиме.

При цьому важливо враховувати, що українські комерційні банки досить довгий час працювали при високих і немінливих відсоткових ставках. Логічно припустити, що їхня адаптація до нових умов потребуватиме більше часу, ніж раніше. І вплив від зниження ставки НБУ, найшвидше, матиме наростаючий ефект протягом решти 2023 року і першої половини 2024-го.

Простіше кажучи, відсоткові ставки за банківськими продуктами, наприклад, депозитні ставки, спочатку знижуватимуться доволі повільно. Якщо подивитися на динаміку депозитних відсоткових ставок після скорочення ставки НБУ 27 липня з 25 до 22%, то основне зниження в депозитній прибутковості відбулося на довшій дистанції.

Депозитна ставка за 12-місячними вкладами за півтора місяця знизилася щонайбільше на 0,50 в.п., з 15,70 до 15,20%. За 9-місячними депозитами річна ставка за аналогічний період скоротилася на 0,35 в.п., з 15,45 до 15,10%, за 6-місячними — на 0,30 в.п., з 16,00 до 15,70%. А за 3-місячними депозитами відсоткова ставка, навпаки, зросла на 0,40 в.п., з 15,00 до 15,40%. Це цікава особливість, про яку трохи нижче.

Якщо екстраполювати динаміку відсоткових ставок до кінця 2023 року, то результати вийдуть приблизно такими: річна ставка за 12-місячними вкладами може впасти до 13,50–14,00%, за 9-місячними — до 14,00–14,50, за 6-місячними — до 14,50–15,00%, а за 3-місячним депозитом буде близько 15,0%.

Отримавши приблизні орієнтири, можна сказати, що основного удару від зниження відсоткової ставки НБУ 2023 року буде завдано по найбільш довгострокових 12-місячних депозитах. Але для короткострокових 3-місячних вкладів практично нічого не зміниться.

З одного боку, тут напрошується висновок про те, що необхідно якомога швидше фіксувати поточну прибутковість 12-місячних вкладів. Але, з іншого боку, якщо врахувати наростаючі валютні ризики через можливість більш раннього повернення НБУ до плаваючого курсу, 3-місячні депозити можуть виявитися справді найкращим способом заощаджень.

Поточна прибутковість 3-місячних вкладів майже така сама, як і 12-місячних. А їхня прибутковість до кінця 2023 року може бути на 1,0 в.п. вищою, ніж в інших вкладів. Тож, якщо регулярно переоформлювати 3-місячний депозит, наприкінці року можна буде навіть обігнати за прибутковістю класичний річний депозит.

Якщо ж реалізується валютний ризик, тобто з'явиться необхідність терміново перевести гривневі кошти в іноземну валюту, то сума недоотриманого відсоткового доходу 3-місячного вкладу буде меншою, ніж 12-місячного. Частину відсоткового доходу при переоформленні короткого вкладу вже буде виплачено, на відміну від 12-місячного, де у разі більш раннього закриття буде втрачено весь відсотковий дохід.

Чи варта більша мобільність коштів і потенційно трохи більший дохід додаткових зусиль? Найімовірніше, так. Це трохи розходиться із іншою метою НБУ — «зв’язати» вільні грошові кошти громадян на депозитах довших строків. Але цілі НБУ та вигоди клієнтів банків не вперше не збігаються.

Що ще в перспективі може змінитися? Можливий перетік клієнтів із менших фінансових установ, які не зможуть собі дозволити довго тримати високі ставки, до великих гравців, що мають такі можливості.

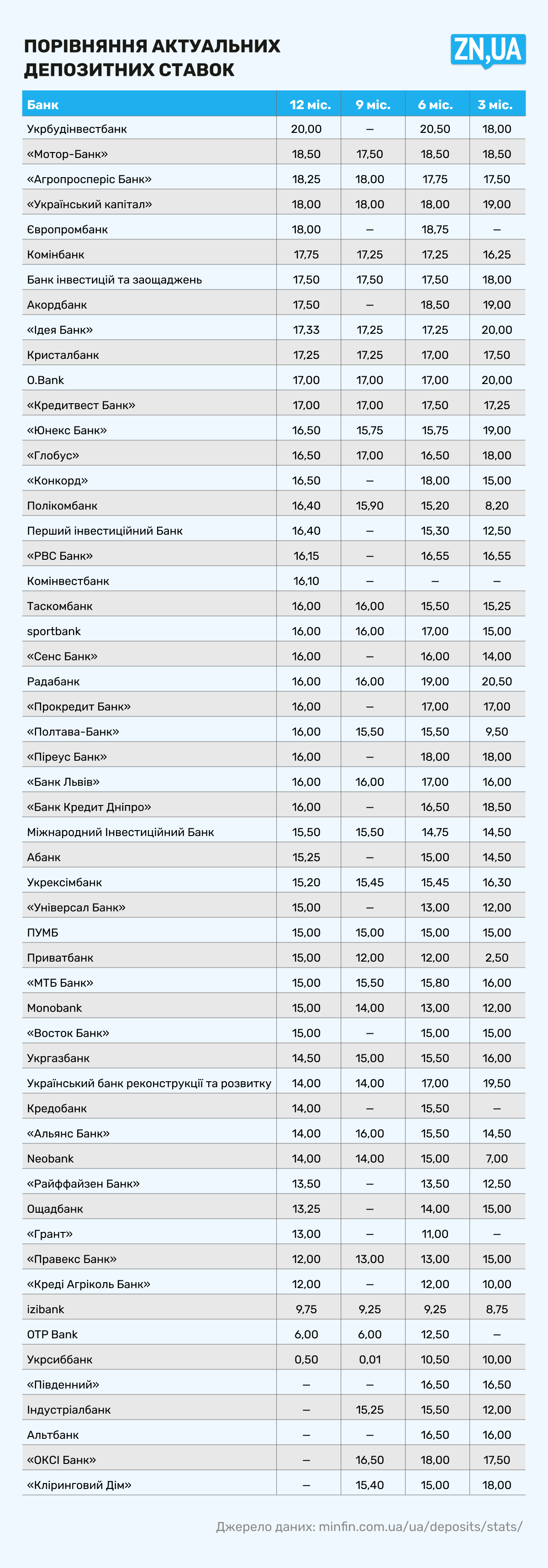

Чи погано це? Зазвичай так, бо у банківському секторі має бути місце і для великих, і для середніх, і для зовсім маленьких фінансових установ. Здорова конкуренція між ними — запорука розвитку всього сектору. Але в кризу подібні тренди не мають викликати занепокоєння: ми досить довгий час спостерігаємо, як банки не першої десятки пропонують клієнтам дуже високі відсотки за депозитами, аби лише залучити їхні кошти (див. табл.). В умовах нинішніх ризиків і 100-відсоткової гарантії за вкладами від держави тій таки державі і всім нам як платникам податків буде спокійніше, якщо гроші громадян будуть у безпеці.

Увійти за допомогою Google

Увійти за допомогою Google