19 февраля декрету Кабинета министров Украины "О системе валютного регулирования и валютного контроля" - основному документу, определяющему сегодня валютное регулирование в Украине, исполняется 25 лет.

В свое время это был революционный документ, внедренный в период, когда нужно было сдержать отток капитала из страны на фоне трансформационных процессов начала 1990-х годов. На современном этапе декрет превратился в узкую горловину для притока капитала. Как следствие, уже немало лет подряд он является предметом многих дискуссий, которые, однако, завершаются лишь косметическими изменениями в документ.

Вполне возможно, что секрет долголетия декрета состоял именно в том, что он был удобным для многих - и для Национального банка, который благодаря ему имел достаточный административный инструментарий и считал, что контролирует отток капитала из Украины, и для участников рынка, делавших вид, что они соблюдают его требования, но одновременно применявших разнообразные схемы вывода капитала за границу. В результате получили выстраивавшуюся в Украине в течение десятилетий логику ведения бизнеса при посредничестве офшорных компаний и зарегистрированную на нерезидентов собственность на крупнейшие объекты бизнеса и недвижимости. Не способствовали переходу к либеральной модели валютного регулирования и макроэкономические обстоятельства. Периодические кризисы обусловили потребность в применении Национальным банком ограничительных мер, опиравшихся на положения декрета и позволявших стабилизировать ситуацию на валютном рынке и в экономике.

Но на сегодняшний день декрет утратил свою эффективность и превратился в архаизм в современной финансовой системе, коренным образом изменившейся за последнюю четверть века. Поэтому Национальный банк инициировал без преувеличения самую ожидаемую реформу в финансовой сфере - переход к новой, либеральной, прозрачной и современной модели валютного регулирования. А краеугольным камнем либерализации валютного регулирования в Украине должен стать единый рамочный закон "О валюте".

Задача - не только сделать более гибким и эффективным валютное регулирование и адаптировать его к требованиям ЕС, но и консолидировать распыленные сейчас акты валютного законодательства, сделать его более прозрачным и понятным, устранить существующие противоречия среди разнообразных нормативно-правовых актов.

В целом действующая система валютного регулирования в Украине насчитывает свыше ста нормативно-правовых актов (НПА). По подсчетам экспертов, ежегодно в каждый из НПА вносится в среднем 12 поправок, 30% НПА носят разрешительный характер. Это создает препятствия для предприятий, проводящих внешнеэкономическую деятельность, увеличивая как их прямые затраты (например на получение разрешительных документов, приобретение лицензии или уплату фиксированного сбора), так и утраченные доходы (возникают в результате ожидания выполнения разрешительных процедур в валютном регулировании).

Вместе с тем новая архитектура валютного законодательства должна привести к значительному сокращению числа нормативно-правовых актов. В частности, с принятием нового закона утратят силу декрет Кабинета министров Украины "О системе валютного регулирования и валютного контроля", а также Закон Украины "О порядке осуществления расчетов в иностранной валюте". Нормативно-правовые акты Национального банка будут консолидированы и приведены в соответствие с новым законом в течение шести месяцев с даты его принятия.

Зачем Украине единый закон о валюте?

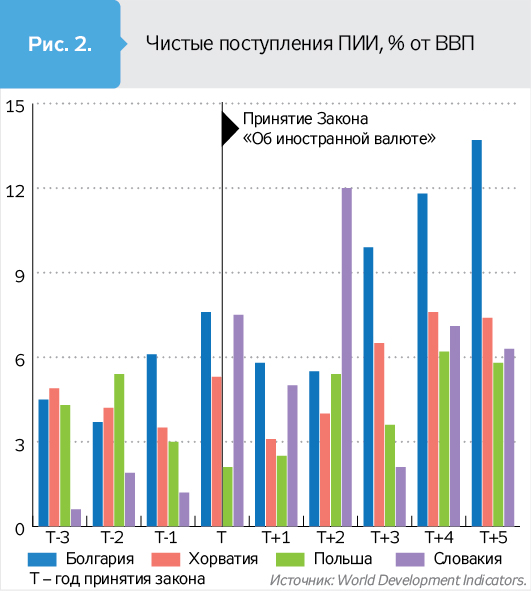

Страны Центральной и Восточной Европы провели либерализацию валютного законодательства еще в середине 1990-х годов,Россия прошла этот путь в середине 2000-х. И, как свидетельствует статистика МВФ, это пошло на пользу привлечению ими иностранных инвестиций. Консолидация валютного законодательства в виде, как правило, единого закона вместе с осуществлением рыночно-ориентированных реформ в других сферах содействовала увеличению поступлений прямых иностранных инвестиций (ПИИ) в эти страны. Сегодня объем привлеченных Украиной ПИИ в пересчете на одного человека в 15 раз ниже, чем в среднем для стран Центральной и Восточной Европы (рис. 1, 2).

И со временем разрыв между Украиной, медлящей с либерализацией валютного законодательства, и остальными экономиками, уже прошедшими этап рыночной трансформации, только увеличивается. По оценкам Института международных финансов (IIF), поступления иностранного капитала в развивающиеся страны в 2017 г. достигли 970 млрд долл. США (+35% к предыдущему году), а в 2018 г. превысят

1 трлн долл. (впервые с 2014 г.). Можно ожидать, что наибольший вес в них будут занимать ПИИ (558 млрд долл., или 54% к общему объему поступлений).

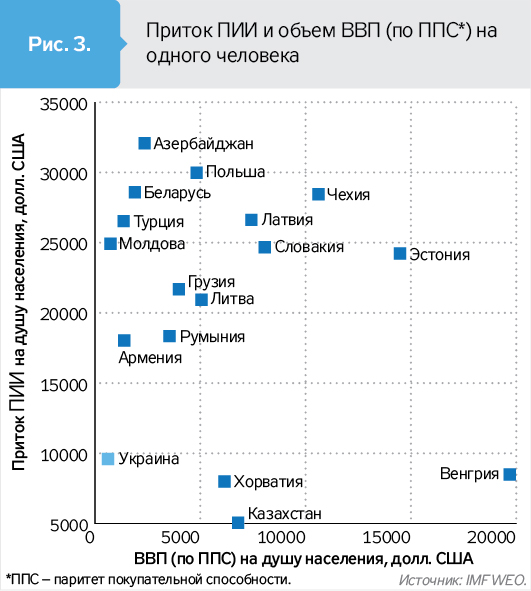

Среднегодовые поступления ПИИ в Украину в 2015–2017 гг. составляли около 3 млрд долл., и их львиная доля была связана с конвертацией долгов банковского сектора в капитал или с привлечением межфирмового долга. При этом указанные суммы в разы меньше годовых объемов привлеченных Украиной ПИИ в докризисный период и совсем не отвечают экономическим потребностям национальной экономики. Ведь именно прямые инвестиции должны выступать источником инвестиций в основной капитал отечественных предприятий, если мы ставим цель выйти на соотношение валовых инвестиций в основной капитал к ВВП на уровне 25–30%, что позволит ускорить экономический рост до 5–7% в год. Как свидетельствуют многочисленные исследования, поступление прямых и портфельных инвестиций в национальную экономику, особенно в новообразованные компании (greenfield FDI), позитивно сказывается на общей производительности труда. Следует также отметить, что углубление финансовой интеграции с глобальными рынками капитала способствует более быстрому приближению уровня доходов населения к показателям развитых стран мира (рис. 3).

При этом для обеспечения эффективной абсорбции этих инвестиций должны быть созданы необходимые предпосылки, в частности, очищение, развитие и углубление финансовых рынков, обеспечение надежной защиты прав кредиторов и т.п. Соответствующие законопроекты уже разработаны и находятся на рассмотрении Верховной Рады Украины. Параллельно с сокращением ограничений на валютные операции с нерезидентами должны также быть усилены требования по макропруденционному регулированию, которые постепенно будут приобретать ключевую роль в обеспечении стабильности финансовой системы и ее защиты от макроэкономических шоков.

Какова оптимальная скорость валютной либерализации?

Осторожность, последовательность и гибкость чрезвычайно важны в процессе проведения валютной либерализации, поскольку, несмотря на ряд положительных эффектов, поспешность в ее реализации может привести к макроэкономическим осложнениям, связанным с потенциальной склонностью потоков капитала к неравномерным поступлениям и оттокам. Так, при всплеске финансовых поступлений национальная экономика может оказаться не в состоянии абсорбировать значительные объемы иностранной валюты, что может привести к перегреву экономики с появлением "пузырей" цен на активы и подорожанием национальной валюты (с соответствующими последствиями для текущего счета). Собственно, подобная ситуация имела место в Украине в период до кризиса 2008 г., выход из которого продолжается до сих пор (с учетом наследия проблемных активов на балансах банков). С другой стороны, отток капитала и вызванное им преобладание спроса на иностранную валюту над предложением может нести существенные риски для ценовой и финансовой стабильности.

Одновременно необходимо минимизировать риски обратного движения. Шаги по смягчению валютных ограничений должны быть четко выверены и опираться на наличие благоприятных макрофинансовых условий. Ошибочное или преждевременное смягчение, которое вызовет неожиданные последствия и обусловит возврат к предыдущим (или даже более жестким) ограничениям, недопустимо, поскольку станет причиной сомнений в серьезности намерений центрального банка провести валютную либерализацию. А без уверенности в последовательности политики центрального банка не может быть и речи о стабилизации.

Современная литература, приводящая аргументы в пользу государственного регулирования международных потоков капитала, основывается на теории множества равновесных состояний (multiple equilibria) и исходит из предположения о наличии "второго лучшего" (second-best) выбора: при наличии других дисбалансов устранение одного из них - ограничений на движение капитала не обязательно способствует повышению общего благосостояния, а следовательно, может быть оправдано на определенном этапе экономического развития.

На международном уровне нет единого мнения о приемлемости или неприемлемости применения мер по валютному контролю для управления международными потоками капитала. Исследования, обосновывающие необходимость усиления валютного контроля, граничат с выводами об их неэффективности и значительных потенциальных потерях от применения этих мер. Следует отметить, что склонность представителей академических и управленческих кругов к применению административных мер валютного контроля возрастает в период кризисов (конец 1990-х, начало 2010-х годов).

Вместе с тем, как и в случае с фиксированным валютным курсом, регулярное применение инструментов ограничения движения капитала (или наличие такой возможности) приводит к появлению зависимости регулятора от этих инструментов и задержке в развитии рыночных методов и инструментов управления потоками капитала. Именно поэтому ограничительные меры должны быть краткосрочными (как правило, не более года), а не служить элементом долгосрочного обеспечения стабильности на финансовом рынке.

С учетом этого разработчиками проекта закона "О валюте" предусмотрено, что срок действия защитных мер не может превышать шесть месяцев, а вводиться в действие они будут по рекомендации Совета финансовой стабильности.

Национальный банк должен учитывать риски от слишком быстрой либерализации, связанные с более высокой вероятностью проявления финансовых шоков, в том числе спекулятивных атак, которые обусловлены удержанием значительного процентного дифференциала по активам в национальной и иностранной валютах, а также все еще высокими инвестиционными рисками в Украине, которые отражает ее далекий от инвестиционного суверенный рейтинг.

Стандартная последовательность шагов по валютной либерализации предусматривает устранение на начальном этапе ограничений на операции по текущему счету (отсутствие таких ограничений является обязательством каждой страны в рамках статьи VIII Устава МВФ), либерализацию входящих и исходящих потоков ПИИ (следует понимать, что без упрощения условий репатриации ПИИ и дивидендов и расширения возможностей резидентов по осуществлению прямых инвестиций за границу заинтересованность внешних инвесторов в инвестировании в Украину также будет ограниченной), либерализацию коммерческих кредитов и долгосрочных потоков капитала. Только в конце, с достижением достаточного уровня макроэкономической стабилизации, возможно снятие ограничений на краткосрочные потоки капитала и операции физических лиц.

Скорость проведения валютной либерализации при этом не должна выступать ее целью. Немалый международный опыт свидетельствует, что слишком быстрая либерализация не способствует быстрому восстановлению макроэкономического равновесия, вместе с тем усугубляет уже существующие структурные недостатки, приводя к кризису (Исландия 2008 г., Таиланд 1997–1998 гг., Мексика 1994–1997 гг.). С рядом трудностей в процессе либерализации столкнулись также страны Восточной Европы - Чехия, Польша, Эстония. Но их преимуществами были четкий курс на присоединение к Евросоюзу и соответствующая макрофинансовая поддержка со стороны ЕС, на которую Украина рассчитывать пока не может.

По какому пути валютной либерализации идет Украина?

Первым и главным шагом в переходе Украины к либеральному валютному законодательству стал отказ от де-факто фиксации курса гривни в начале 2015 г. К сожалению, как и во многих других странах мира, такой переход произошел в условиях кризиса и сопровождался девальвацией курса гривни. Давление на обменный курс было усилено фактором активных военных действий на Востоке страны и потерей ключевых рынков сбыта отечественных товаров. В результате переход к плавающему обменному курсу проходил при самых плохих условиях, поскольку, как свидетельствуют рекомендации МВФ, опирающиеся на международный опыт, вероятность успешного выхода из курсовой фиксации выше, если отказ от курсовой привязки происходит в период значительного притока капитала. Вместе с этим фискальная и монетарная политики в этот период должны быть достаточно жесткими, чтобы минимизировать риски нарушения финансовой стабильности в случае возможного оттока капитала.

Отказ от фиксации валютного курса позволяет Национальному банку сосредоточиться на обеспечении низкого и стабильного уровня инфляции, что стимулирует снижение внутренних процентных ставок, уменьшая стимулы для чрезмерного притока капитала. Он также дает стимул для развития рынка производных финансовых инструментов, которые могут быть использованы экономическими агентами для хеджирования своих валютных рисков.

Стабилизация макрофинансовой ситуации на рынке и накопление достаточного объема международных резервов НБУ дают возможность проводить дальнейшие шаги в либерализации операций с капиталом. Непосредственное снятие или смягчение ограничительных мер, введенных в период кризиса 2014–2015 гг., происходит в соответствии с согласованной с МВФ дорожной картой, а также согласно Концепции нового валютного регулирования, обнародованной в декабре 2016 г. - после достижения необходимых для осуществления этих шагов макроэкономических предпосылок. К таким предпосылкам, в частности, относятся:

- увеличение международных резервов НБУ согласно Меморандуму с МВФ;

- снижение целевых показателей инфляции в соответствии с ее прогнозируемой траекторией;

- равновесие на валютном рынке;

- стабильность на финансовом рынке, что подтверждается результатами регулярного мониторинга и стресс-тестов банков.

Именно таким образом были постепенно либерализованы ограничение на снятие иностранной денежной наличности со счетов в банках, выплата дивидендов в пользу иностранных инвесторов, упрощен порядок покупки иностранной валюты на межбанковском рынке, смягчены требования об обязательной продаже валютных поступлений и ограничения на покупку валюты банками в валютную позицию, сокращены сроки резервирования средств, предназначенных для покупки иностранной валюты, увеличены сроки поступления валютной выручки и авансовых платежей по импортным контрактам, введена упрощенная процедура получения лицензий на размещение средств и осуществление инвестиций за границей.

По поручению Национального совета реформ Национальный банк также ввел упрощенный порядок лицензирования операций физических лиц по размещению средств за границей и инвестированию в иностранные активы. В частности, с февраля 2017 г. объем операций, подлежащих индивидуальному лицензированию, был сужен до связанных с перечислением средств из Украины. С тех пор операции за счет средств с источниками происхождения вне пределов Украины (в частности, заработная плата, пенсия, полученные дивиденды или наследство) не подлежат лицензированию и осуществляются без ограничений. А с июля прошлого года для операций в пределах установленных объемов (50 тыс. долл. США в эквиваленте на одного человека на протяжении одного календарного года) предусмотрена процедура автоматического электронного лицензирования, что позволяет получать валютную лицензию одновременно с проведением платежа.

Важно подчеркнуть, что свободное движение капитала не является конечной целью реформирования системы валютного регулирования в Украине, а только инструментом достижения главных целей, состоящих в обеспечении устойчивого и сбалансированного экономического роста в условиях низкой и стабильной инфляции.

Вместе с тем одних только мер по либерализации валютного регулирования недостаточно для привлечения длинного инвестиционного ресурса в национальную экономику. Как подтвердил опыт переходных экономик Центральной и Восточной Европы, с целью получения максимальной производительности привлеченного капитала меры по валютной либерализации должны сопровождаться структурными реформами и либерализацией других сфер деятельности, созданием благоприятных условий для ведения бизнеса, надежной защитой прав кредиторов и инвесторов, активизацией приватизационных усилий, развитием рынков капитала и расширением перечня инвестиционно привлекательных инструментов и проектов. Дальнейший прогресс в направлении создания благоприятных условий для отечественных и иностранных инвестиций должен стать результатом совместных усилий Национального банка и других ответственных государственных органов.

Войти с помощью Google

Войти с помощью Google