В конце июня Верховная Рада Украины приняла долгожданный Закон "О валюте и валютных операциях". Важно понимать, что его принятие - это не финальная остановка поезда в мир свободного движения капитала.

Впереди шесть месяцев системной работы по приведению нормативно-правовых актов Национального банка Украины и других государственных органов в соответствие с новым законодательством и еще месяц на ознакомление участников рынка с новыми правилами. Но это только техническая часть. Для того чтобы "безвиз для капитала" заработал не только на бумаге, нужны предпосылки, при которых дальнейшая валютная либерализация не превратится в угрозу финансовой стабильности. Ключевыми из таких предпосылок являются эффективное налоговое законодательство и требования финансового мониторинга. Они должны обеспечить чистоту потоков капитала и минимизировать риски применения либеральной модели валютного регулирования для уклонения от уплаты налогов и отмывания средств, полученных преступным путем.

Действующая международная система налогообложения делает возможным существование черных дыр, позволяющих значительно снижать эффективную ставку налога или облагать налогами прибыль не в той стране, где имела место соответствующая экономическая активность и создавалась стоимость. По расчетам Организации экономического сотрудничества и развития (ОЭСР), от размывания налоговой базы и вывода прибыли компаний за границу бюджеты стран мира теряют ежегодно от 100 до 240 млрд долл. США. Общеизвестны примеры Google, Apple, Starbucks и Amazon, которые благодаря структурированию деятельности с использованием пробелов в международном налоговом законодательстве искусственно занижали базу налогообложения путем аккумулирования прибыли на счетах в низконалоговых юрисдикциях.

Учитывая этот вызов для всего цивилизованного мира, под эгидой стран "большой двадцатки" в 2013 г. была начата работа над унифицированными международными правилами по налогообложению, воплотившимися в 15 основных действий (План действий BEPS), финальный отчет по которым был обнародован ОЭСР в октябре 2015 г. На сегодняшний день к этому плану присоединились 116 стран мира, обеспечивающих свыше 93% мирового ВВП.

Нужен ли BEPS

в Украине?

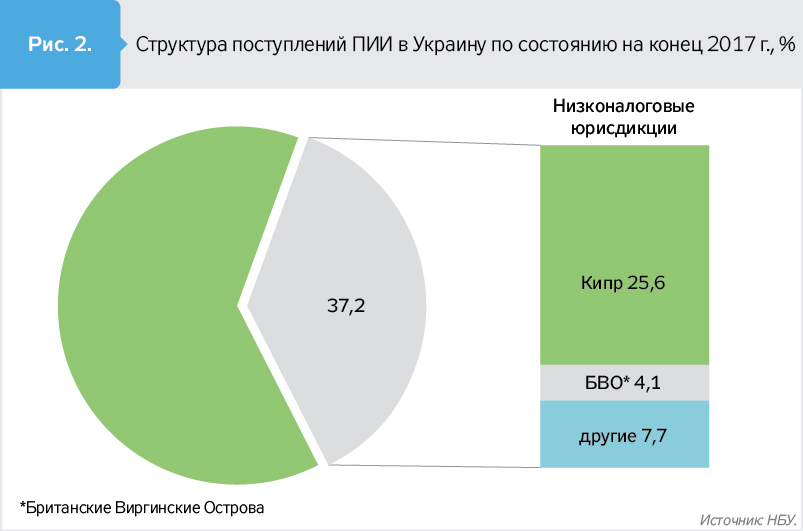

По данным НБУ, более трети от всех прямых иностранных инвестиций (ПИИ), поступивших в Украину по состоянию на конец 2017 г., происходит из стран с низким уровнем налогообложения, и почти 100% от ПИИ из Украины направлены в низконалоговые юрисдикции (см. рис. 1, 2 .).

По расчетам НБУ, пятая часть от всех ПИИ, поступивших в Украину на протяжении 2010–2017 гг., представляли собой round-tripping отечественного капитала, который был выведен за пределы Украины отечественными компаниями с помощью различных инструментов (трансфертного ценообразования, недополучения валютной выручки) и вернулся в виде прямых вложений в акционерный капитал из-за границы и кредитов от прямого инвестора.

Иллюстрацией распространенности практики использования офшорных схем поставки продукции на внешние рынки могут быть показатели деятельности сельского хозяйства, которое в 2017 г. стало отраслью №1 в Украине по объему экспортной выручки.

Внешнеэкономические операции с сельскохозяйственной продукцией в Украине структурированы преимущественно через плательщиков единого налога четвертой группы, к которой относятся сельхозпредприятия, на которые не распространяются ограничения в части объемов дохода или количества наемных работников. Они на сегодняшний день не подлежат контролю на предмет трансфертного ценообразования и активно этим пользуются.

В результате, сравнивая данные Департамента сельского хозяйства США об объемах экспорта сельскохозяйственной продукции и данные Всемирной организации торговли по объемам экспортной выручки, можно прийти к выводу, что Украина, занимающая позиции в десятке крупнейших экспортеров продукции сельского хозяйства, по объему экспортной выручки находится только в третьей десятке стран мира.

Недостаточную эффективность действующего налогового регулирования подтверждает также анализ НБУ динамики поступлений экспортной выручки в 2015–2017 гг. Со снижением нормы обязательной продажи со 100 до 50% экспортеры все равно продолжали продавать на рынке около 95% выручки. Это свидетельствует о том, что в страну заводилось ровно столько валюты, сколько требовалось для пополнения оборотных средств. Остальное оставалось на счетах контролируемых иностранных компаний.

Не менее красноречива статистика и по поступлениям негарантированных кредитов - займов от нерезидентов, по которым отсутствует обеспечение, что может свидетельствовать о связанности кредитора и должника (рис. 3). Более половины из них получены от компаний, зарегистрированных в странах с низким уровнем налогообложения. И если по банковскому сегменту доля таких поступлений относительно незначительная (4%), то для других секторов экономики доля негарантированных кредитов из низконалоговых юрисдикций составляет 56%, кредитов от прямого инвестора - 61.

С учетом этого Национальный банк еще в конце 2015 г. впервые в Украине ввел в публичную дискуссию концепцию развития эффективного налогового регулирования согласно рекомендациям ОЭСР и инициировал план их имплементации в дорожную карту по либерализации валютного регулирования (рис. 4).

Однако в то время, как другие предпосылки для валютной либерализации постепенно улучшались, законодательные пробелы, дающие возможность для схемного вывода капитала из страны, никуда не исчезали. Поэтому Нацбанк пытался противодействовать утечке капитала собственными силами. Для этого в 2016 г. Национальный банк ужесточил требования по финансовому мониторингу. Новый порядок проведения банками анализа и проверки документов (информации) о финансовых операциях и их участниках ввел перечень индикаторов рискованных финансовых операций, на предмет которых банки с тех пор проверяют операции своих клиентов.

При этом повышение эффективности налогового контроля за прозрачностью финансовых транзакций все еще остается в повестке дня как Национального банка, так и Министерства финансов, Государственной фискальной службы и профильного комитета Верховной Рады, руководители которых в апреле 2017 г. утвердили совместным протокольным решением реализацию в Украине Плана действий BEPS.

Еще в 2016-м был разработан законопроект по противодействию уменьшению налоговой базы и перемещению прибыли за границу с учетом международных инициатив ОЭСР. Законопроект внедряет те шаги из Плана действий BEPS, которые наиболее актуальны для Украины, учитывая распространенные схемы по выводу капитала. Рассмотрим их подробнее.

Действие 3 - "Правила о налогообложении контролируемых иностранных компаний (КИК)".

Согласно этому правилу резиденты Украины (физические лица) будут платить в Украине налог на прибыль иностранных компаний, которые им принадлежат или контролируются. Вводится обязательное декларирование участия (контроля) в иностранных компаниях. Целью такого шага является предотвращение использования компаний, созданных в иностранных юрисдикциях, как заграничных "кошельков" для накопления прибыли, не облагаемой налогами согласно действующему законодательству.

Проект закона предусматривает критерии для признания иностранной компании контролируемой резидентами Украины (путем прямого владения ее долей или осуществления фактического контроля за ее деятельностью) и порядок начисления и уплаты ею налога на прибыль, в том числе если прибыль не будет распределяться.

При этом такая компания будет освобождаться от уплаты налога в Украине, если она фактически осуществляет хозяйственную деятельность в иностранной юрисдикции (пассивные доходы составляют не более 50% доходов компании) или фактически платит налог на прибыль по эффективной ставке, которая ниже ставки налога на прибыль предприятий в Украине не более чем на 5 п.п.

Вместе с тем контролирующее лицо должно отчитываться о контролируемой им иностранной компании и платить налог на прибыль компании по ставке налога на прибыль предприятий (18%), если прибыль не будет распределяться или будет выплачиваться на счет контролирующего лица в иностранном банке, или же налог на дивиденды, начисленные нерезидентами (9%), если прибыль будет распределяться с выплатой дивидендов на счет физического лица в украинском банке.

Действие 4 - "Ограничение расходов по финансовым операциям со связанными лицами".

Соответствующими нормами законопроекта усиливаются ограничения по учету в налоговом учете расходов по финансовым операциям.

Усовершенствование правил "тонкой капитализации" необходимо в контексте валютной либерализации, в частности, учитывая пересмотр после вступления в действие Закона Украины "О валюте и валютных операциях" положений нормативно-правовых актов НБУ, которые регулируют стоимость заимствований от нерезидентов и выполняют роль фильтра для вымывания средств из страны через кредиты от связанных лиц, зарегистрированных в низконалоговых юрисдикциях.

Действие 6 - "Предотвращение злоупотреблений в связи с применением договоров об устранении двойного налогообложения".

По этому направлению вводятся общие правила предупреждения злоупотреблений в ходе проведения выплат в пользу нерезидентов (General Anti-Abuse Rules, или GAAR) в связи с применением договоров об устранении двойного налогообложения.

Действие 7 - "Предотвращение избежания статуса постоянного представительства".

Уточненные правила о налогообложении постоянных представительств нерезидентов в Украине сделают невозможным избежание иностранными компаниями уплаты налогов путем искусственной фрагментации своей деятельности через сеть посредников, которые согласовывают ключевые условия правовых актов от лица иностранной компании, но формально не связаны между собой. Положения законопроекта позволят контролирующим органам определять наличие постоянного представительства, исходя из совокупности всех указанных лиц и операций между ними.

Действия 8–10 - "Правила трансфертного ценообразования".

Эти положения необходимы для более эффективного контроля за трансфертным ценообразованием согласно приоритету сущности операции над формой, за распределением функций, рисков и нематериальных активов внутри группы компаний.

Для этого в рамках действий 8–10 законопроектом предусмотрена возможность фискальных органов применять профессиональное суждение при определении соответствия условий внешнеэкономических контрактов правилу "вытянутой руки".

Важными изменениями являются признание контролируемыми операций между резидентом и его постоянным представительством в Украине и операции налогоплательщиков четвертой группы с нерезидентами, внедрение института услуг с низкой добавленной стоимостью, уточнение критериев связанности лиц и отнесение государств к перечню низконалоговых юрисдикций.

Действие 13 - "Документация по трансфертному ценообразованию и отчетность в разрезе стран".

Это действие предусматривает внедрение трехуровневой структуры документации для международных групп компаний. В частности, компании, проводящие контролируемые операции, кроме обязательного на сегодняшний день отчета о контролируемых операциях (local file), должны будут сообщать фискальной службе об участии в международной группе. Это, в свою очередь, предусматривает обязательную подачу глобальной документации по международной группе, к которой принадлежит компания (мастер-файл), в которой предоставляются анализ ключевых операций, механизмы финансирования и распределения финансовых потоков в группе, финансовая отчетность, а также отчет в разрезе стран (country-by-country report). Последний предполагает раскрытие транснациональными корпорациями детализированной информации о своих обособленных подразделениях в разрезе каждой страны и содержит данные о прибыли, налоговых выплатах, количестве сотрудников, материальных активах и функциях компании в каждой стране. Дополнительная отчетность позволит налоговым органам проанализировать деятельность бизнес-группы и определить центр ее экономических интересов.

Отчет должен подаваться материнскими компаниями или уполномоченными подразделениями, если консолидированный годовой доход группы компаний превышает 750 млн евро, или 50 млн евро, если группа контролируется резидентами Украины. Сниженный порог годового дохода для групп компаний, контролируемых резидентами Украины, позволит получать отчеты от приблизительно ста отечественных бизнес-групп.

Важно отметить, что действия 6 и 13 относятся к Минимальному стандарту рекомендаций ОЭСР, в который включены также шаги 5 ("Вредные налоговые практики") и 14 ("Усовершенствование действующих соглашений об избежании двойного налогообложения путем повышения эффективности механизмов решения споров"). Внедрение этих шагов является обязательством Украины в рамках Программы расширенного сотрудничества относительно BEPS, письмо о присоединении к которой было подписано министром финансов Украины в ноябре 2016 г.

Автоматический обмен финансовой информацией

Учитывая отличия в налоговых системах разных стран и возможность использования налогоплательщиками лазеек с целью оптимизации прибыли, критически важно сотрудничество между налоговыми органами.

С 2009 г. страны взаимодействуют в рамках предоставления информации налоговыми ведомствами по запросу, но увеличение количества и сложности операций обусловило необходимость более регулярного и системного взаимодействия. Внедренное в 2010 г. Соединенными Штатами модельное законодательство, предусматривающее предоставление иностранными финансовыми учреждениями информации о налоговых резидентах США в налоговую администрацию этой страны (FATCA), стало основой для единого международного стандарта автоматического обмена финансовой информацией (Common Reporting Standard), введенного на сегодняшний день в 102 странах мира.

Более половины из них уже осуществили обмен в сентябре 2017 г. Среди них - страны ЕС, для которых условие присоединения обязательно согласно Директиве ЕС 2014/107/EU, а также основные классические низконалоговые юрисдикции - Панама, Кипр, Британские Виргинские Острова. По состоянию на июль 2018 г. страны мира активировали свыше 3200 двусторонних взаимоотношений по обмену информацией, в которых участвуют 90 стран. Например, Россия активировала получение информации из 82 стран, Польша - из 87 стран. Это позволяет этим странам получать информацию о счетах своих резидентов (в том числе физических лиц - контролеров иностранных компаний) и определять порядок налогообложения их доходов (включая доходы контролируемых иностранных компаний). Примечательно, что Россия осуществит первый обмен информацией уже в сентябре 2018 г.

Промедление с присоединением к этой системе будет означать для Украины риск признания страной, не сотрудничающей по налоговым вопросам, что усложнит работу отечественных компаний на рынках ЕС. Следует напомнить, что в последние годы требования по соблюдению требований финансового мониторинга и принципов KYC (know your client) в иностранных банках стали значительно более жесткими, а их несоблюдение подвергает банк жестким санкциям регуляторов, о чем свидетельствует недавний опыт латвийского банка ABLV.

Проекты законов, создающих правовое поле для присоединения Украины к многостороннему обмену финансовой информацией путем урегулирования возможности отечественных банков и депозитарных учреждений подавать в налоговые органы информацию о счетах клиентов, были утверждены Кабинетом министров в марте текущего года и находятся на рассмотрении профильных комитетов Верховной Рады.

Указанные законопроекты открывают возможность подписания Министерством финансов Межведомственного соглашения компетентных органов с целью присоединения к Единому стандарту ОЭСР по обмену финансовой информацией на основе модельной Конвенции о взаимной административной помощи в налоговых делах, ратифицированной Верховной Радой в 2008 г.

Чрезвычайно важно как можно быстрее их принять, учитывая сжатые сроки, в течение которых должны быть осуществлены шаги по практической реализации механизма автоматического обмена. В частности, подписание Межведомственного соглашения компетентных органов (MCAA), составление двусторонних протоколов со странами - подписантами Соглашения MCAA о предоставлении согласия на начало обмена информацией, согласование порядка, сроков и процедуры обмена, а также внедрение технических стандартов передачи данных.

В завершение хотелось бы напомнить, что опережающие темпы экономического роста, которые позволят сократить разрыв в уровне благосостояния граждан Украины и развитых стран мира, будут невозможны без привлечения в Украину иностранных инвестиций (в том числе имеющих украинское происхождение). Однако очевидно, что инвесторы не придут в страну, которая не играет по общепринятым правилам.

Поэтому сейчас нам необходимо объединить усилия всех заинтересованных сторон и сосредоточиться на конкретных действиях по обеспечению принятия необходимых для страны законодательных изменений. Потеря времени - это не та роскошь, которую Украина может себе позволить.

Войти с помощью Google

Войти с помощью Google