Прозрачность - ключевой элемент внедрения цивилизованных правил игры на любом рынке.

Переход к большей прозрачности - это мировой тренд, и не только для банков, но и для бизнеса. Все международные банки, относящиеся к странам Организации экономического сотрудничества и развития (ОЭСР), на сегодняшний день переходят к более жестким правилам по внутреннему контролю. Они должны быть точно уверены в законности происхождения средств собственных клиентов, иначе будут подвергаться репутационным потерям, огромным штрафным санкциям регуляторов и негативному влиянию на стоимость их акций. Это реалии мира, в котором мы живем и работаем уже сейчас, а следовательно, должны быть к ним готовы. Это означает прежде всего налоговую прозрачность бизнеса, рецепт которой записан в Плане действий BEPS, он же - План действий для борьбы с уклонением от налогообложения и выводом денег в офшоры.

Новые правила игры

По оценкам ОЭСР и МВФ, потери от деятельности, направленной на перемещение прибылей компаний за границу, составляют в среднем 1% от ВВП для развитых стран и 1,3% - для развивающихся. Учитывая высокий уровень тенизации экономики Украины, потенциальные потери для нашей страны могут быть еще выше. Это вызов для всего государства и граждан.

Поэтому общемировой тенденцией является повышение внимания к вопросам налогообложения. В эту работу активно включились МВФ и Всемирный банк, создав совместно с ОЭСР и ООН международную платформу по вопросам налогообложения, и даже уже опубликовали отчет по вопросам корпоративных налогов. Примечательно, что согласно исследованию МВФ Украина является одной из стран, в которой существенно недооценена база налогообложения налогом на прибыль предприятий, - это является следствием исторической "традиции" к структурированию отечественного бизнеса через офшорные юрисдикции.

Законодательство стран - членов ОЭСР, а также стран, являющихся самыми популярными офшорами (Кипра, Панамы, Британских Виргинских Островов (БВО), активно изменяется в направлении налоговой прозрачности и размежевания деятельности компаний, создающих добавленную стоимость в стране регистрации, и искусственных юридических оболочек, единственной целью создания которых является оптимизация налоговой нагрузки.

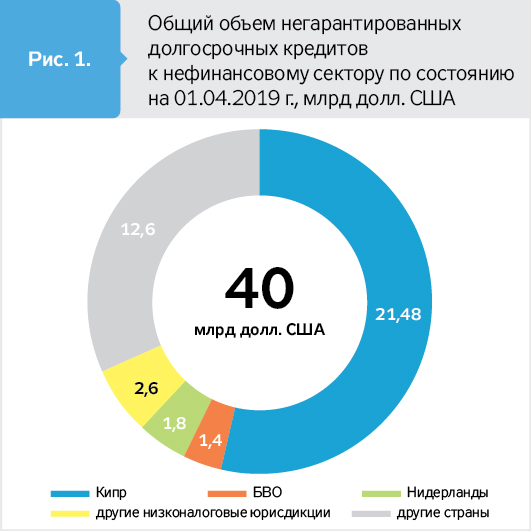

Учитывая, что именно из Кипра, БВО и Нидерландов в 2018 г. в Украину поступило почти две трети всех негарантированных долгосрочных инвестиций и почти половина всех прямых иностранных инвестиций, а также что именно на Кипр и в Нидерланды за 2018 г. было перечислено из нашей страны почти 80% объема дивидендов (2,6 из 3,4 млрд долл. США) в пользу инвесторов-нерезидентов, необходимость перехода Украины к таким же прозрачным правилам игры становится очевидной (см. рис. 1, 2).

Более того, за 2018 г. в страны, входящие в определенный Кабинетом министров перечень низконалоговых юрисдикций, а также в Нидерланды и Швейцарию, где действуют льготные системы налогообложения компаний, не ведущих активную деятельность на территории этих стран, по данным НБУ, из Украины были отгружены товары на сумму 5,3 млрд долл. (11,2% от общего экспорта). В то же время объем экспортной выручки, поступившей в Украину из этих стран, составил почти 25 млрд долл. (52,6% от общего экспорта). Разница - почти 20 млрд долл. Аналогичная ситуация с импортными операциями, - разница между объемами операций по физическому импорту и платежами за импорт по низконалоговым юрисдикциям за 2018 г. составила свыше 10 млрд долл. (см. рис. 3).

Эти цифры в очередной раз подтверждают, что План действий BEPS для Украины - неотложная необходимость. Подавляющее большинство операций с этими странами подпадает под определение контролируемых, то есть осуществляемых со связанными (ассоциированными) предприятиями, а следовательно, на них должны распространяться правила трансфертного ценообразования, требующие сейчас усовершенствования.

Международная сеть стран, взаимодействующих по вопросам налогообложения, стремительно растет: на сегодняшний день уже 129 стран мира (включительно с Украиной) являются участниками Рамочного соглашения по внедрению Плана действий BEPS, 105 стран присоединились к Соглашению об автоматическом обмене финансовой информацией, установив около 4000 двусторонних отношений, через которые прошла информация по 47 млн офшорных счетов на сумму почти 4,9 трлн евро. Благодаря автоматическому обмену были выявлены свыше 95 млрд евро активов, информация о которых раньше не была известна налоговым органам. В феврале украинским парламентом была ратифицирована конвенция MLI, и теперь мы ожидаем депонирования подписанного Украиной Соглашения и начала работы над его практической реализацией.

Но для полноценного внедрения Плана действий BEPS в Украине необходимо принять соответствующий законопроект, разработанный при участии специалистов Национального банка, Министерства финансов и ведущих экспертов по вопросам налогообложения.

Законопроект включает шаги, которые являются важными для обеспечения равенства и прозрачности операций с офшорными структурами:

- раскрытие физическими лицами-резидентами Украины своего участия в иностранных компаниях, контролируемых ими (КИК - контролируемые иностранные компании), и правила налогообложения таких компаний;

- ограничение расходов на финансовые операции;

- предотвращение злоупотреблений в связи с применением договоров об избежании двойного налогообложения;

- предотвращение искусственного избежания признания статуса постоянного представительства;

- усовершенствование контроля над трансфертным ценообразованием;

- правила отчетности в разрезе стран для международных групп компаний.

Наибольшие споры сегодня вызывает вопрос введения правил КИК, но в действительности они не скажутся на операционной деятельности компаний, активно работающих на внешних рынках. Их цель - противодействовать злоупотреблению льготными режимами налогообложения, для чего используются так называемые бумажные компании, с помощью которых происходит искусственное аккумулирование прибылей в офшорных юрисдикциях.

Разработанный рабочей группой законопроект, прошедший экспертизу специалистов ОЭСР и Всемирного банка и учитывающий их рекомендации, был размещен в октябре прошлого года на веб-страницах Минфина и НБУ. Его уже прокомментировали бизнес и экспертное сообщество, а проведенный среди участников бизнес-ассоциаций опрос подтвердил высокий уровень поддержки крупным бизнесом предложенных законодательных изменений. Недавно законопроект получил положительную оценку технической миссии фискального департамента МВФ.

Укреплению устойчивости государственных финансов будет способствовать также решение вопроса налогообложения доходов от продажи активов в Украине путем перехода прав собственности на иностранное юридическое лицо, являющееся формальным владельцем этих активов. Модельное соглашение ОЭСР содержит рекомендацию о налогообложении доходов по таким операциям по местонахождению актива, то есть в нашем случае - в Украине, а не в офшорной зоне. Украина должна воспользоваться возможностью, которую дает присоединение к Многосторонней конвенции MLI, для внесения соответствующих изменений в двусторонние соглашения об избежании двойного налогообложения и упорядочить вопрос налогообложения таких операций на законодательном уровне. Учитывая распространенность в Украине оформления прав собственности на предприятия и недвижимость на офшорные структуры, это является важным шагом в направлении расширения налоговой базы.

Выбросить скелеты из шкафов

Одним из ключевых элементов дорожной карты по переходу Украины в режим прозрачности и подотчетности является добровольное декларирование активов. Поскольку предполагается присоединение Украины к международной системе автоматического обмена информацией, информация по средствам на счетах отечественных резидентов за границей, в том числе компаний, конечными бенефициарами которых являются налоговые резиденты Украины, автоматически начнет поступать и в налоговые органы. Поэтому необходимо заранее урегулировать вопрос последствий для тех налогоплательщиков, у которых в процессе информационного обмена будут выявлены незадекларированные активы. Международный опыт свидетельствует, что для безболезненного перехода в режим прозрачности необходимо предоставить возможность гражданам и бизнесу перевернуть страницу прошлого, в котором неуплата налогов для одних была "делом чести", для других - залогом выживания.

Точно оценить объем зарубежных активов налоговых резидентов Украины, потенциально подлежащих декларированию, невозможно из-за отсутствия таких данных. Согласно отчету Boston Consulting Group за 2018 г., объем частных финансовых активов резидентов Восточной Европы и Центральной Азии составлял 3,3 трлн долл., и, по экспертным оценкам, пятая часть из них была размещена в офшорах. В опубликованном в конце 2017 г. исследовании Национального бюро экономических исследований (США) отмечается, что в налоговых гаванях сосредоточены активы на сумму около 10% мирового ВВП, со значительными расхождениями в оценках в разрезе групп стран: от близких к нулю значений в странах Скандинавии до 60% ВВП в странах Латинской Америки и в России.

Украина не входила в перечень исследуемых выше стран, но, исходя из ее географического местонахождения между континентальной Европой и Россией, а также учитывая институциональную специфику страны, можно предположить, что объем активов резидентов Украины в офшорах может достигать почти половины ВВП. Часть этих средств могла быть получена вполне легально (с уплатой соответствующих налогов при продаже активов в Украине иностранному инвестору). Но даже в таких положительных случаях за время пребывания этих средств за границей они также приносили их владельцу прибыль, с которой, вполне вероятно, налоги по ставкам налогообложения в Украине уже не платились.

Анализ ОЭСР показал, что в рамках кампаний по добровольному декларированию и специальным расследованиям свыше 800 тыс. налогоплательщиков показали свои состояния и доходы, о которых ранее не было известно налоговым органам. С задекларированных средств были уплачены около 93 млрд евро налогов в бюджеты стран, проведших кампании по добровольному декларированию. Кроме краткосрочных преимуществ в виде дополнительных поступлений доходов в бюджет, добровольное декларирование позволяет расширить налоговую базу в будущем.

* * *

Принятие пакета, который внедрит План действий BEPS в Украине, будет способствовать настоящей налоговой революции в масштабах страны и позволит не только выйти на новый, более либеральный, этап развития финансовой системы, но и обеспечить создание равных и цивилизованных правил игры для всех участников рынка. От его принятия зависит, встанет ли Украина на цивилизованные рельсы или так и останется в серой зоне на неопределенный срок.

Понимание неизбежности изменений в направлении повышения налоговой прозрачности будет стимулировать бизнес отказываться от содержания сложных международных структур, что, в свою очередь, не только позволит сократить административные расходы и направить финансовые ресурсы на развитие основного бизнеса, но и сделает структуры компаний более понятными, а следовательно, и более привлекательными для кредиторов и инвесторов. А расширение налоговой базы за счет доходов, избегающих сейчас налогообложения путем структурирования соглашений и собственности через низконалоговые юрисдикции, позволит уменьшить налоговую нагрузку в целом, улучшая условия ведения бизнеса в Украине.

Кроме того, в мире продолжается конкурентная борьба за рынки и капиталы, в которой принимают участие правительства стран, стимулируя экономическую активность путем снижения налоговых ставок. Ограниченность бюджетных возможностей в Украине не дает возможности эффективно с ними конкурировать на действующей базе налогообложения. Поэтому единственный способ для нас оставаться конкурентоспособными и успешными - это расширение налоговой базы путем внедрения лучших мировых стандартов в сфере налогообложения.

Войти с помощью Google

Войти с помощью Google