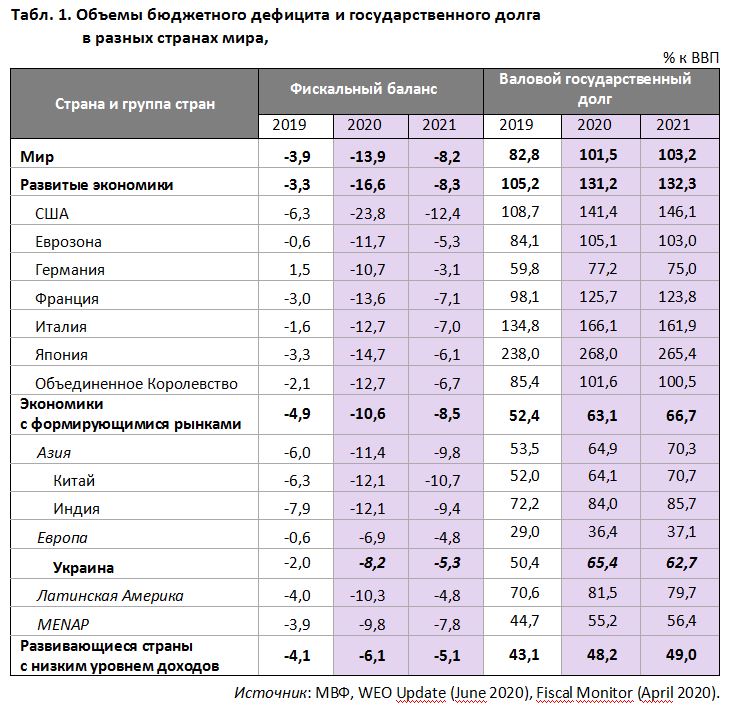

Согласно прогнозу МВФ, в 2020 году средний дефицит сектора общего государственного управления в мире вырастет до 13,9% ВВП, что на 10 п.п. превышает показатель предыдущего года (см. табл. 1). В Украине дефицит бюджета 2020 года ориентировочно составит 8,2% ВВП, отставая на 5,7 п.п. от среднемирового показателя.

Табл. 1. Объемы бюджетного дефицита и государственного долга в разных странах мира

Фискальная защита людей и компаний от пандемии, а также сокращение реального ВВП привели также к повышению долговой нагрузки. По прогнозу МВФ, долг сектора общего государственного управления всех стран мира за 2020 год увеличится на 18,7% ВВП и достигнет уровня 101,5% ВВП. Украинский уровень долга ниже приведенного показателя, но немного превышает среднее значение для стран с формирующимися рынками: 65,4% против 63,1% ВВП.

Большинство специалистов на международном уровне признают: возможности бедных стран применять адекватные меры для уменьшения человеческих потерь и длительных экономических убытков могут быть существенно усилены в случае применения механизмов облегчения долгового бремени и увеличения объемов льготного внешнего финансирования этих стран. И некоторые усилия в этом направлении уже прилагаются.

15 апреля «Большая двадцатка» (G20) провозгласила инициативу «Прекращение обслуживания долга» (DSSI), предусматривающую восьмимесячную паузу в осуществлении долговых выплат в пользу официальных двусторонних кредиторов со стороны наименее развитых стран мира (76 стран — заемщиков IDA). Временно остановленные долговые платежи будут подлежать выплате заемщиками в течение трех лет начиная с 1 января 2022-го. На сегодняшний день 42 страны-заемщицы проявили готовность принять участие в этой программе, а сумма пролонгированных платежей составляет 12 млрд долл. США.

Однако инициатива DSSI не распространяется на долги перед МВФ, Всемирным банком и частными кредиторами. Кроме того, доступа к программе не имеют страны со средним уровнем доходов, к которым относится и Украина. Поэтому реальная поддержка международным сообществом мер по борьбе с коронавирусом в бедных странах и недопущение краха их социально-экономических систем должны были бы опираться на более весомые инициативы международных институтов.

Украина как член ООН, МВФ и Всемирного банка также могла бы сформировать адекватные предложения по облегчению долговых выплат бедных стран в период пандемии и мирового экономического кризиса. Но нужно предостеречь сторонников радикальных мер в нашей стране: грубый шантаж и угрозы объявить дефолт не являются разумной альтернативой процессу поиска компромиссов и отстаиванию национальных потребностей и интересов на международной арене.

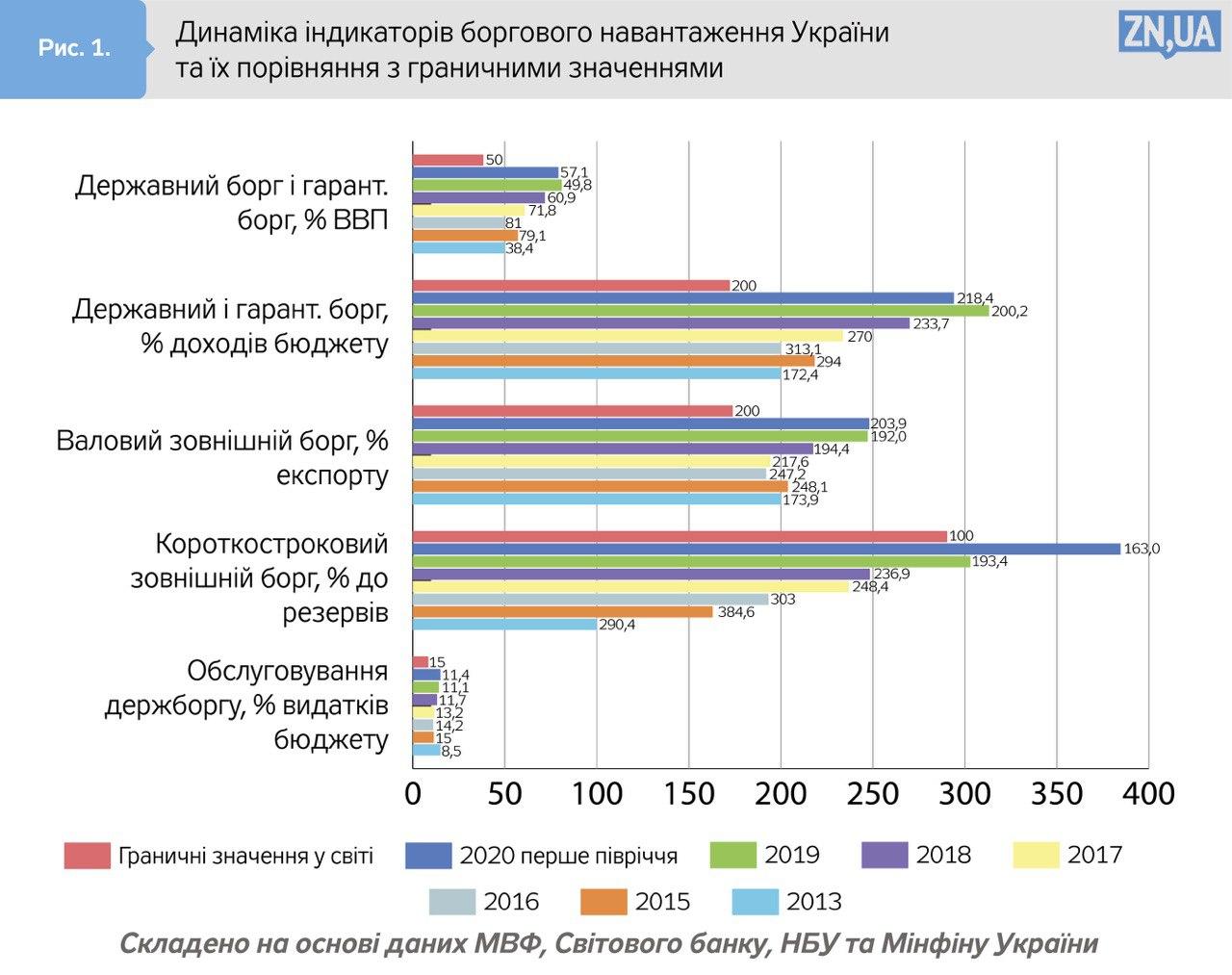

В Украине по состоянию на 30 июня 2020 года величина государственного и гарантированного государством долга достигла 2269,2 млрд грн, или 85,0 млрд долл., увеличившись на 270,9 млрд грн за первое полугодие. А относительные показатели устойчивости государственного долга после благоприятной динамики в 2017–2019 годах начали ухудшаться в 2020-м.

Так, величина государственного и гарантированного государством долга относительно ВВП уменьшилась с пикового уровня 81% ВВП в 2016 году до 49,8% в 2019-м и выросла до 57,1% ВВП в июне 2020 года. Подобные изменения сначала были обусловлены укреплением реального обменного курса гривни и ростом реального ВВП при медленном увеличении абсолютной суммы долга. Однако в 2020 году ситуация принципиально изменилась: правительство перешло в стадию активного накопления долгов, траектория курса гривни стала девальвационной, а динамика реального ВВП — нисходящей.

Данные рисунка 1 демонстрируют, что сейчас в Украине нарушаются критерии долговой устойчивости по трем из пяти ключевых индикаторов, а проблемы устойчивости государственных финансов и платежеспособности правительства снова приобретают актуальность.

Рис. 1. Динамика индикаторов долгового бремени Украины и их сравнение с предельными значениями

Источник: составлено на основе данных МВФ, Всемирного банка, НБУ и Минфина Украины.

Реагируя на текущие и перспективные вызовы в сфере государственных финансов, профильное министерство в июне представило проект Стратегии Министерства финансов до 2023 года под названием «Самодостаточность». В стратегии, среди прочего, запланировано достижение следующих результатов:

— снижения соотношения государственного и гарантированного государством долга к ВВП до 55% к 2023 году;

— уменьшения валютных рисков за счет увеличения доли номинированного в национальной валюте государственного долга (до 50% в 2023 году);

— успешного завершения существующей программы МВФ и перехода на полностью рыночное финансирование бюджета;

— повышения рейтинга Украины до инвестиционного уровня к 2023 году, снижения кредитного спреда Украины до 300 б.п.

Поставленные задачи по снижению уровня долговой нагрузки до 55% ВВП и увеличению гривневой доли долга до 50% амбициозны, но вполне реальны в случае проведения взвешенной бюджетной политики и активизации внутреннего финансового рынка. Но задача полного перехода к рыночным источникам финансирования бюджета ошибочна. Ведь беспрецедентный экономический кризис и эпидемиологическая ситуация в стране еще долгое время будут ухудшать состояние государственных финансов и потребуют массивной поддержки международных доноров. Даже если Украина успешно завершит кредитную программу Stand-by, угнетенное состояние экономики и слабая финансовая система еще долгое время будут нуждаться в подпитке бюджета с опорой на ресурсы Всемирного банка, ЕС, правительств государств-партнеров. Поэтому в стратегическом плане отказываться от дешевых долгосрочных и стабильных займов официальных кредиторов вряд ли целесообразно.

Задача получения Украиной рейтинга инвестиционного уровня к 2023 году, очевидно, недосягаема, поскольку текущий рейтинг нашей страны (В и В3) указывает на низкий уровень кредитоспособности государства, который вряд ли может вырасти сразу на три ступеньки за три года. А принадлежность нашей страны к группе lower-middle income вообще исключает возможность получения рейтинга класса «А». На сегодняшний день из 47 стран этой группы ни одна не имеет кредитный рейтинг инвестиционного уровня.

Расходная политика государства сейчас весьма умеренна и пока не создает серьезных угроз для макрофинансовой стабильности. За январь—июнь 2020 года расходная часть бюджета была профинансирована на 90,5% от плана. В абсолютном выражении финансирование расходов государственного бюджета было увеличено на 5,6%, а сводного бюджета — на 7% относительно первого полугодия 2019 года (см. табл. 2).

Сравнение темпов роста расходов в текущем периоде относительно предыдущего позволит установить действительные приоритеты расходования государственных средств. Так, самыми высокими темпами прироста характеризовались следующие статьи функциональной классификации расходов сводного бюджета:

· дорожное хозяйство — прирост финансирования на 12,5 млрд грн, или на 62,5% относительно первого полугодия 2019 года;

· трансферты Пенсионному фонду — на 12,2 млрд грн, или на 12,8%;

· здравоохранение — на 6,4 млрд грн, или на 11,7%;

· общественный порядок, безопасность и судебная власть — на 6,5 млрд грн, или на 10,7%.

Аутсайдерами в процессе распределения бюджетных средств традиционно оставались система социальной защиты и обеспечения (уменьшение финансирования на 0,2%), сфера духовного и физического развития (на 1,5%).

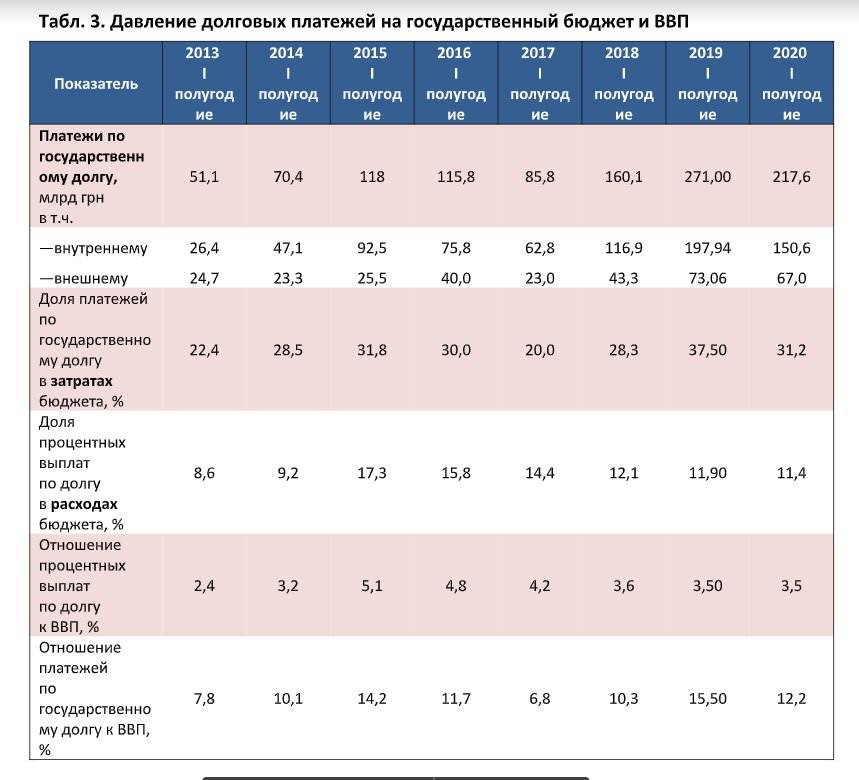

Общий объем долговых выплат в первом полугодии 2020-го достиг 12,2% ВВП, а обслуживание долга — 3,5% ВВП. Эти показатели хоть и сопоставимы с выплатами в первом полугодии 2015–2016 годов и 2019-го, но существенно выше по сравнению с долговыми платежами первого полугодия 2013–2014 и 2017–2018 годов (см. табл. 3).

Значительные суммы процентных выплат по государственным долгам сокращали объем первичных расходов бюджета, которые могли стать источником финансирования развития человеческого капитала, предоставления гражданам и бизнесу качественных общественных услуг и развития социально-экономической инфраструктуры. Такие процессы подавляли темпы роста экономики и порождают реальные угрозы для социальной стабильности в стране.

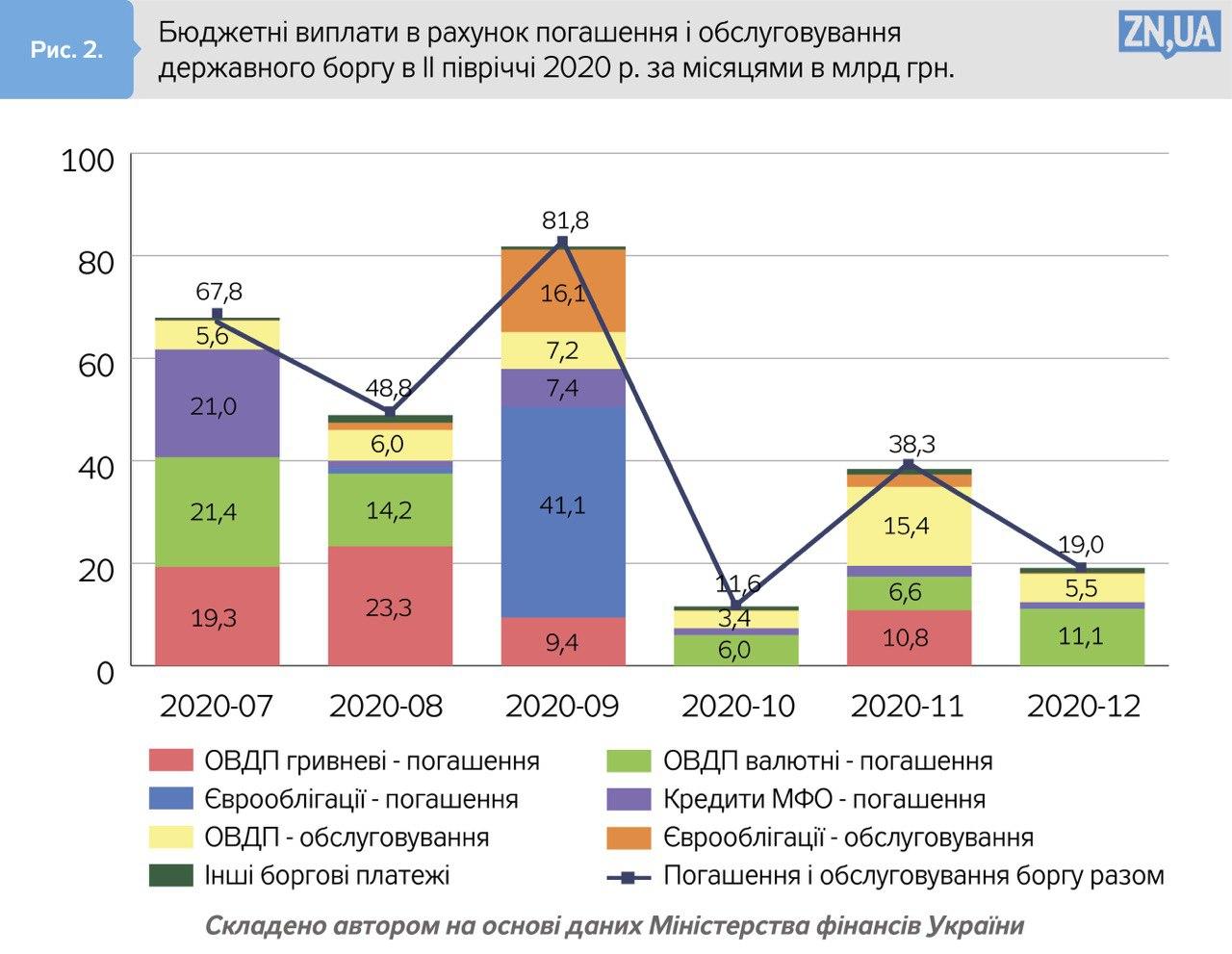

Во втором полугодии 2020-го выплаты в счет погашения и обслуживания государственного долга должны составить 267,5 млрд грн, что на 50 млрд превышает выплаты первого полугодия. Особенно напряженными месяцами для госбюджета являются сентябрь (81,8 млрд грн), июль (67,8 млрд) и август (48,8 млрд грн) (см. рис. 2). Пока получение льготных кредитов от МВФ, Всемирного банка и ЕС, а также размещение еврооблигаций на сумму 2 млрд долл. по ставке 7,25% годовых с высокой вероятностью позволят правительству удержать ситуацию под контролем и избежать бюджетно-долгового кризиса в 2020 году. Однако высокая нагрузка долговых выплат при чрезвычайной ситуации в сфере здравоохранения и углублении экономического кризиса порождают реальные вызовы для дееспособности государственных финансов и макрофинансовой стабильности на более длительном временном промежутке.

Рис. 2. Бюджетные выплаты в счет погашения и обслуживания государственного долга в І полугодии 2020 г. по месяцам, млрд грн

Источник: составлено автором на основе данных Министерства финансов Украины.

В структуре финансирования бюджетного дефицита из частных источников внутренний рынок государственных займов оказался более надежным и доступным по сравнению с внешним. Так, стоимость привлечения внутренних займов в первом полугодии составляла 10,6% годовых по гривневым инструментам, 3,2% — по долларовым и 2,2% — по займам в евро. Реальная процентная ставка гривневых ОВГЗ в первом полугодии 2020-го колебалась в пределах 5,1–6,5% годовых и в среднем была вдвое ниже, чем в первом полугодии 2019-го.

Из запланированных бюджетом в 2020 году 372,9 млрд грн валовых внутренних заимствований за первое полугодие правительством уже мобилизовано 153,6 млрд, что обеспечило 100% выполнения плана на январь—июнь. Во втором полугодии 2020-го в случае налаживания здоровой фискально-монетарной координации и избежания финансовой дестабилизации есть высокая вероятность размещения планового объема ОВГЗ.

С началом кризисных процессов в экономике Украины и волатильности мировых финансовых рынков актуализировались риски нестабильного присутствия нерезидентов на рынке ОВГЗ. События в Украине еще раз подтвердили известный тезис о том, что постоянное участие иностранных инвесторов на внутренних рынках обычно имеет место в странах со стабильной макроэкономической средой и высокими кредитными рейтингами. В ином случае иностранные портфельные инвестиции становятся нестабильным и деструктивным источником финансирования, что подрывает устойчивость долговой позиции государства и усиливает риски валютно-курсовой волатильности. Известно, что за 2019 год нетто-вложения нерезидентов в ОВГЗ составили 109,3 млрд грн, а курс гривни повысился на 17%. В 2020 году, наоборот, нерезиденты начали выходить с рынка ОВГЗ, вызвав изменение курсового тренда на девальвационный.

Для выявления количественных эффектов перетока иностранного капитала в плоскости изменений валютного курса мы провели собственное эмпирическое исследование на основе квартальных данных Украины за 2015–2020 годы. Выяснилось, что коэффициент парной корреляции темпа изменения номинального курса за квартал и прироста ОВГЗ в собственности нерезидентов за квартал составляет -0,67.

Согласно результатам корреляционного анализа, основными факторами изменения номинального курса гривни являются темпы инфляции и перетоки иностранного капитала в сегменте государственных ценных бумаг. Другие независимые переменные, которые потенциально могут влиять на колебания валютного курса, имели низкие коэффициенты корреляции с зависимой переменной, что свидетельствовало о неустойчивости взаимосвязей.

Оценки на основе разработанной модели показали: в 2019 году массовый приток иностранного капитала в сумме 3,1% годового ВВП спровоцировал укрепление номинального обменного курса гривни на 15,4%. И наоборот, во втором квартале 2020-го усиление турбулентности на международных рынках и начало глобального кризиса стали факторами выталкивания иностранного капитала с рынка ОВГЗ (на сумму 2,1% квартального ВВП), что вызвало обесценивание гривни к доллару на 2,8% за квартал.

Таким образом, события 2020 года показали целесообразность проведения политики развития и диверсификации базы внутренних инвесторов в государственные ценные бумаги. При этом за январь—июль 2020 года вложения физических лиц в ОВГЗ уменьшились с 9,6 млрд грн до 7,2 млрд и составили всего 0,2% ВВП. В международном измерении такой уровень участия физических лиц в кредитовании правительства очень низок. Так, по данным Евростата, в Польше данный показатель достигал 1% ВВП, в Италии — 5,1%, в Ирландии — 6,8%, в Венгрии — 14,5%, в Португалии — 15% ВВП.

Банки Украины, наоборот, увеличили свой портфель ОВГЗ с 334,2 млрд грн до 421,2 млрд. Такой прирост был обеспечен в основном гривневыми ОВГЗ, вложения в которые выросли на 74,6 млрд грн. В то же время валютные ОВГЗ обеспечили прирост только на 12,4 млрд грн. Такие расхождения объясняются жесткими требованиями НБУ к оценке рисков банковских операций с валютными ОВГЗ. Так, постановлениями НБУ №351 и 368 для вложений банков в валютные ОВГЗ предусмотрена определенная степень риска в зависимости от кредитного рейтинга Украины.

Кроме того, на сегодняшний день депозитные сертификаты НБУ остаются серьезным конкурентом для краткосрочных ОВГЗ. И хотя объемы мобилизационных операций НБУ несколько уменьшились во втором квартале 2020 года, их масштабы все еще создают серьезные препятствия для оздоровления кредитного рынка и перенаправления краткосрочных ресурсов банков. Так, среднедневные остатки средств банков, замороженных в депозитных сертификатах НБУ, составляли 170,0 млрд грн в январе и 181,4 млрд в феврале, в дальнейшем они постепенно уменьшались до 135 млрд грн в мае-июне.

Таким образом, важными задачами для правительства и НБУ в контексте развития рынка внутренних заимствований являются устранение нежелательной конкуренции со стороны депозитных сертификатов НБУ, преодоление регуляторных препятствий для вложений банков в валютные ОВГЗ и повышение заинтересованности физических лиц инвестировать сбережения в государственные ценные бумаги. Реализация последнего предложения предполагает существенное упрощение процедур и минимизацию трансакционных расходов для физических лиц при покупке и продаже ими государственных ценных бумаг через банки.

Войти с помощью Google

Войти с помощью Google