Насколько реальным выглядит заявленное властями стремление перейти к режиму инфляционного таргетирования на протяжении ближайших 12 месяцев?

Если москвичей, как известно, испортил квартирный вопрос, то для экономики Украины наиболее животрепещущим остается вопрос курсовой. Политика фиксированного обменного курса, которой центральный банк придерживался последние 15 лет, с одной стороны, давала ощущение (фальшивой) стабильности, а, с другой - приводила к масштабным экономическим потрясениям. Так, девальвация гривни на 60% в 2008–2009 гг. буквально взорвала балансы банков - уровень проблемных кредитов вырос до 30–40% в среднем по банковской системе. Не успел банковский сектор толком оправиться от того кризиса, как банки и их заемщиков подстерегал уже новый кризис, в результате которого национальная валюта девальвировала еще на 40%. Соответственно, опять остро встал вопрос стабильности банковской системы и возможности заемщиков обслуживать валютные кредиты (которые выдавались по курсу 5 грн за доллар).

Стоит отметить, что вопрос об изменении валютно-курсовой политики стоит на повестке дня уже давно, однако каждый раз для решительных реальных шагов в этом направлении чего-то не хватало. В 2005 г., когда курс гривни находился под значительным ревальвационным давлением, МВФ настаивал на повышении гибкости обменного курса и постепенном переходе к инфляционному таргетированию (ИТ). Но тогдашний председатель НБУ, будучи явным сторонником административных, а не рыночных методов, так и не решился на этот шаг, пойдя лишь на одномоментную ревальвацию курса на 5% в апреле 2005 г. Следующий шанс возник уже в 2009-м - в рамках программы финансирования stand-by МВФ уже традиционно выдвинул условие перехода к режиму плавающего обменного курса. Однако украинские власти по-прежнему не проявляли рвения в этом вопросе, а МВФ отдавал приоритет другим, более насущным условиям программы, как то реструктуризация банковского сектора и сокращение дефицита бюджета.

Тем не менее Бог, как известно, любит троицу, и в этом году, после очередного обвала обменного курса, в валютно-курсовой политике наконец-то произошли видимые изменения. Назначенный в конце февраля с.г. главой НБУ Степан Кубив практически сразу заявил, что отправит гривню в свободное плавание и не будет тратить (изрядно похудевшие) валютные резервы на его поддержку. Соответственно, в рамках программы stand-by с МВФ украинские власти обязались придерживаться режима плавающего обменного курса и, в частности, постепенно перейти к режиму таргетирования инфляции к середине 2015 г. Это означает кардинальное изменение в монетарной системе координат страны и будет иметь серьезные последствия для экономики и финансовой системы. Поэтому стоит проанализировать, насколько посильна эта задача и что нужно сделать для ее решения.

Сначала несколько слов о терминологии и международной практике. Режим ИТ подразумевает, что главной целью монетарной политики является ценовая стабильность, в то время как уровень обменного курса не является приоритетом политики центробанка (хотя иногда регулятор может прибегать к валютным интервенциям для сглаживания резких колебаний курса). Для достижения поставленных инфляционных целей (некий количественный показатель инфляции в среднесрочной перспективе) центральный банк, наделенный полной операционной независимостью, использует набор монетарных инструментов, включая процентные ставки, операции на открытом рынке и резервные требования. Таким образом, критерием успеха режима инфляционного таргетирования является способность центрального банка своими инструментами влиять на состояние внутреннего финансового рынка и макроэкономические показатели. Иными словами, используя профессиональную терминологию, речь идет о так называемом механизме монетарной трансмиссии.

За последние десятилетия режим инфляционного таргетирования приобрел высокую популярность, что, очевидно, связано с тем, что он доказал свою эффективность во многих странах. Так, в Восточной Европе количество стран, использующих режим ИТ, растет с каждым годом. Интересен пример России, которая больше десяти лет назад начала постепенный отход от режима фиксированного обменного курса, задекларировав инфляционное таргетирование как конечную цель. Однако этот процесс затянулся, и на сегодняшний день представители Центрального банка России декларируют, что полноценный режим ИТ будет введен не ранее, чем через 2–3 года.

Что касается Украины, то, наверное, вряд ли имеет смысл затягивать с переходом к режиму ИТ. Что нужно для этого сделать и как быстро эти шаги принесут результаты? В первую очередь, стоит отметить, что на самом деле переход к инфляционному таргетировнию - это не простая смена одной цели монетарной политики (обменный курс) на другую (уровень инфляции). Для успешного внедрения нового монетарного режима необходимы кардинальные изменения в макроэкономической и структурной политики, усовершенствование национальной статистики, реформа банковской системы и внутренних финансовых рынков. То есть можно образно сравнить эту ситуацию со стопкой книг, в которой инфляционное таргетирование - это самая нижняя книга, выше которой находятся все элементы, описанные выше. Таким образом, вытянуть из стопки нижнюю книгу, не нарушив стройности всей конструкции, невозможно.

Весь комплекс мер, которые необходимо претворить в жизнь, можно разделить на четыре основные части. Во-первых, это восстановление и поддержание макроэкономической и финансовой стабильности. Сложно представить работающий режим ИТ в стране, которая испытывает глубокий экономический кризис каждые 4–5 лет, не способна сбалансировать свои внешние и бюджетные счета, а также характеризуется хронически высокими и волатильными темпами инфляции. Поэтому макроэкономическая стабилизация и проведение разумной экономической политики являются необходимыми условиями для успешного внедрения ИТ.

В частности, важную роль должна играть координация между целями фискальной и монетарной политики. Например, если говорить о конкретных мерах, то речь идет о том, что НБУ должен перестать быть "дойной коровой" госбюджета. То есть популярная практика последних лет непрямого выкупа Нацбанком государственных ценных бумаг, а также перечисления в бюджет громадных сумм в качестве прибыли НБУ должна быть прекращена.

Несколько слов стоит также сказать и о банковской системе. Опять же, сложно представить эффективно функционирующий режим ИТ без ликвидного и прозрачного межбанковского рынка кредитования. В Украине же этот рынок на данный момент практически не существует, так как из-за присутствия в секторе большого числа слабых, непрозрачных банков участники рынка боятся работать друг с другом. Кроме того, непрозрачность банковского сектора оказывает влияние и на валютный рынок, что уже не раз отмечалось в последнее время - большое число спекуляций и махинаций (за которыми в основном стоят непрозрачные, карманные банки) угрожает стабильности обменного курса, а также препятствует либерализации валютного рынка. Таким образом, реабилитация финансового сектора и улучшение банковского надзора (особенно в таких сферах, как кредитование связанных лиц, капитализация банков и т.д.) - это один из самых важных вопросов, стоящих на повестке дня.

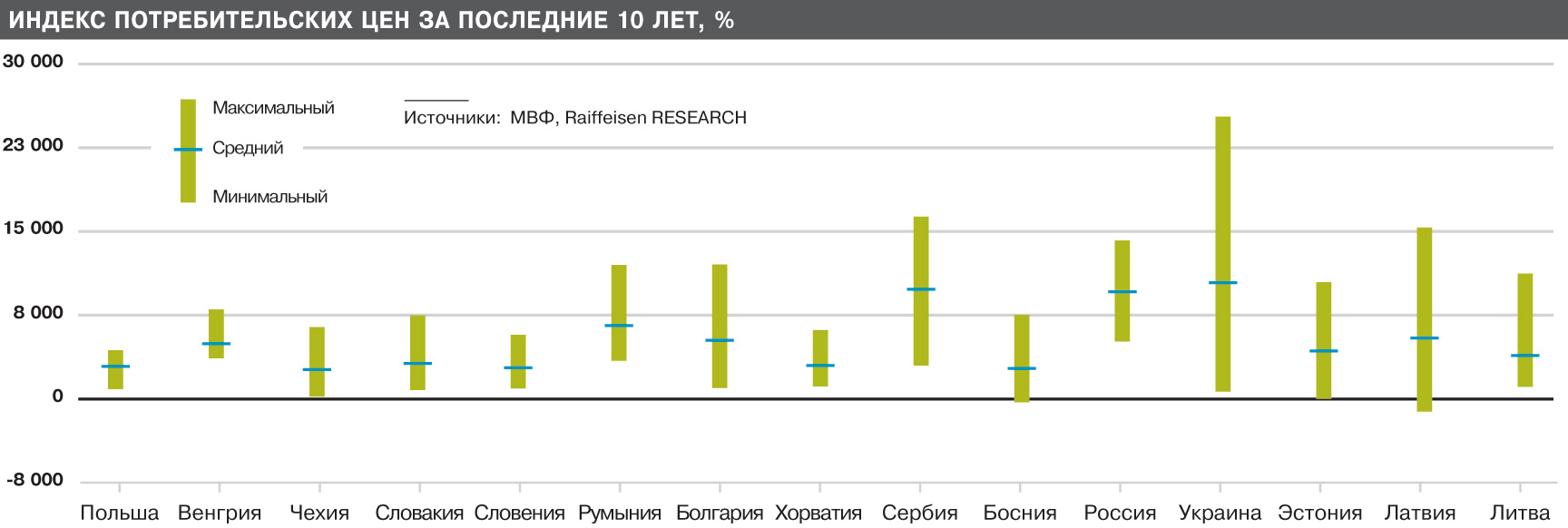

Во-вторых, речь идет о структурных реформах. Высокие темпы инфляции в Украине не только имеют макроэкономическую природу, но и связаны со структурными факторами. Высокая степень монополизации экономики, барьеры для входа на рынок снижают конкуренцию и приводят к завышению цен на товары и услуги. Таким образом, адекватным ответом должно стать ужесточение антимонопольной политики и полномасштабная дерегуляция экономики. Здесь также стоит обратить внимание и на качество статистики цен, тем более что этот вопрос достаточно часто обсуждался в последние годы, когда официальные темпы инфляции, по мнению населения, никак не соответствовали реальной картине. В структуре потребительской корзины, используемой для расчета индекса инфляции (ИПЦ), доля продуктов питания превышает 50%, что существенно выше показателей в соседних странах, имеющих сравнимый с украинским уровень доходов населения. В результате, если сложить доли продовольственных сырьевых товаров и административных цен, то окажется, что не менее 40% корзины, используемой для расчета ИПЦ, занимают товары и услуги, на цены которых монетарная политика никак не может повлиять.

Третий блок необходимых реформ - это усовершенствование вышеупомянутого механизма монетарной трансмиссии или, точнее, его создание с нуля. Иными словами, речь идет о развитии внутренних финансовых рынков, что позволит НБУ с помощью своих инструментов эффективно влиять на экономические показатели. Список необходимых мер довольно длинный, поэтому отметим лишь основные моменты. В частности, на повестке дня стоит либерализация валютного рынка - отмена сбора в ПФ на операции с валютой, облегчение доступа банков к инструментам хеджирования валютных рисков (форвардные сделки, валютные свопы), снятие административных ограничений на валютные операции. Для создания эффективного механизма монетарной трансмиссии необходимы также кардинальные преобразования на денежном и фондовом рынках. В частности, снятие налоговых ограничений на операции репо между банками, создание ликвидного рынка госбумаг, появление процентных ставок benchmark на денежном и облигационном рынках. Стоит отметить, что важную роль в этом вопросе должны сыграть не только власти и субъекты внутреннего финансового рынка, но и международные организации, такие, как ЕБРР и МФК.

Наконец, четвертый блок мер касается в основном деятельности и функций Национального банка. А именно: расширения инструментария монетарной политики НБУ (активизация операций на открытом рынке, усовершенствование процентной политики и политики рефинансирования), изменения в процессе принятия решений по монетарной политике, повышения роли макроэкономического прогнозирования в деятельности НБУ, усовершенствования коммуникационной политики центробанка.

Насколько быстро принятие этих мер может принести результат? Конечно, вряд ли уже через 12 месяцев Украина сможет догнать своих давно ушедших вперед соседей (таких, как, например, Польша и Румыния). То есть говорить о внедрении полноценного инфляционного таргетирования к середине 2015 г. не приходится - слишком долгую дорогу предстоит пройти в таких сферах, как макроэкономическая стабилизация, структурные реформы и развитие финансовых рынков. Однако для достижения качественных сдвигов через год необходимые реформы нужно начинать безотлагательно. В связи с этим можно сказать, что задекларированная цель внедрения режима ИТ служит своего рода якорем для всех сопутствующих реформ. На наш взгляд, при этих условиях первые результаты реформ возможны уже в следующем году, в то время как полноценное инфляционное таргетирование может быть внедрено примерно в 2017-м.

Войти с помощью Google

Войти с помощью Google