Правительство может успешно выполнять свои обязательства (как по долговым выплатам, так и по социальным расходам бюджета), если казна государства имеет необходимые налоговые доходы.

По итогам 2018 г. объем недополученных государственным бюджетом Украины доходов составил 18,7 млрд грн, в том числе почти 10 млрд налога на добавленную стоимость (НДС). Это несмотря на более высокие показатели роста реального ВВП (103,3%), индекса потребительских цен (109,8) и индекса цен производителей промышленной продукции (114,2%) по сравнению с учтенными при разработке бюджета (соответственно 103,0; 109,0 и 110,3%). Однако на самом деле бюджет недополучает значительно больше.

Основным источником государственных доходов является налог на добавленную стоимость, обеспечивающий 30% налоговых доходов сектора общего государственного управления (включая налоги и взносы в Пенсионный фонд и фонды обязательного социального страхования) и 40% общей суммы доходов государственного бюджета Украины. Его поступления в 2017–2018 гг. составляли 10,5% ВВП. Однако хорошо известны многочисленные случаи уклонения от уплаты НДС, минимизации субъектами хозяйствования налоговых обязательств, коррупционных злоупотреблений при бюджетном возмещении НДС. Это значит, что, несмотря на высокие по международным меркам показатели бюджетных поступлений НДС, существуют резервы их увеличения.

Важным современным инструментом оценки потери налоговых доходов государства от НДС является показатель налогового разрыва (tax gap), то есть отклонение фактических поступлений налога от потенциальных, которые можно было бы собрать при условии применения стандартной ставки налога (в Украине - 20%) ко всей потенциальной базе налогообложения. Поскольку НДС является "потребительским" налогом, потенциальная база налогообложения для него - общий объем конечного потребления. Соответствующие квартальные и годовые показатели можно найти среди макропоказателей системы национальных счетов Украины.

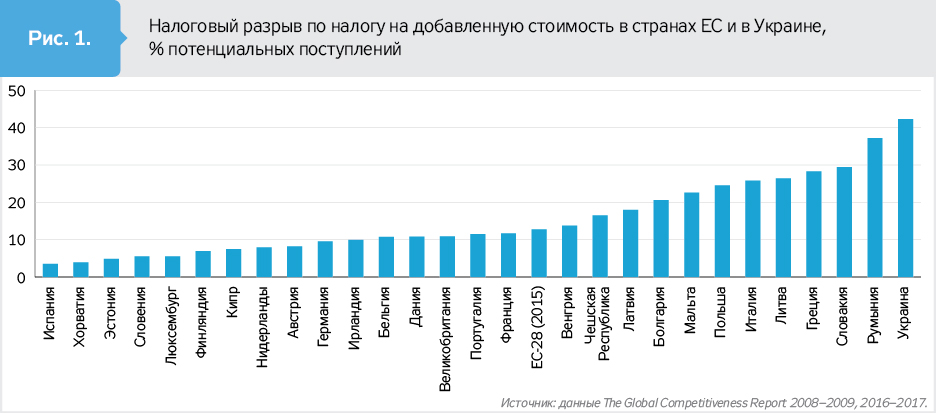

По нашим оценкам, в 2015-м потери поступлений НДС (налогового разрыва по НДС) достигали 42,3% потенциальных поступлений. Между тем в среднем по странам ЕС, по оценкам европейских экспертов, недополученные доходы от НДС в 2015 г. уменьшились до 12,8% потенциальных поступлений (по сравнению с 15% в 2012–2013 гг.) и составляли от 3,5% в Испании до 37,2% в Румынии. Итак, при сопоставлении со странами Евросоюза позиция Украины была наихудшей (см. рис. 1).

Показатель недополученных доходов по НДС в 2016 г. уменьшился до 34,5% потенциальных доходов и до 31,9% в 2017 г., но по международным меркам остается на чрезвычайно высоком уровне (см. рис. 2).

Отклонение фактических поступлений от потенциальных может быть связано или с законодательными нормами, предусматривающими предоставление льгот в форме освобождений от НДС определенных видов экономической деятельности или применения льготных налоговых ставок, или с недостатками налогового администрирования либо использованием разного рода схем уклонения от уплаты НДС или незаконного получения бюджетного возмещения налога.

Следует обратить внимание на то, что показатель недополученных доходов по НДС уменьшился прежде всего благодаря существенному сужению налоговых льгот до 6,4% в 2016 г. и 3,9% в 2017 г., тогда как в 2015-м он составлял 16,3% потенциальных поступлений.

Как свидетельствуют результаты наших оценок, главным фактором потери бюджетных поступлений по НДС, на который каждый год приходится свыше 25% потенциальных поступлений, являются недостатки налогового администрирования, не позволяющие выявлять теневые обороты и предупреждать случаи уклонения предприятий от уплаты налога (см. рис. 3).

Уклонения от уплаты НДС как составляющая теневой экономики наблюдаются во многих странах, где этот налог применяется. Однако поведение субъектов хозяйствования и масштабы уклонения значительно отличаются, что обусловлено, в частности, наличием и интенсивностью коррупционной составляющей экономической деятельности.

Уменьшению теневых оборотов и незаконного возмещения НДС будет способствовать усовершенствование практики налогового администрирования, в частности одновременный контроль со стороны налоговых органов за правильностью расчетов и уплаты НДС и налога на прибыль и активное использование мер по обмену информацией между финансовыми ведомствами разных стран. Это повысит вероятность раскрытия злоупотреблений.

Поскольку при теневых оборотах уклонение предприятий от уплаты НДС происходит вследствие занижения создаваемой ими добавленной стоимости, к потерям государственных доходов приводят также неуплаченные другие налоги и сборы - налог на прибыль предприятий, налог на доходы физических лиц, а также единый социальный взнос.

Полученные оценки потери бюджетных поступлений выявили резервы увеличения государственных доходов, которые в современных условиях позволят повысить социальную справедливость налогообложения и являются чрезвычайно необходимыми для финансирования неотложных потребностей уменьшения государственных долгов, развития национальной экономики и повышения благосостояния населения Украины. Этих средств хватило бы на то, чтобы полностью профинансировать нынешние расходы на оборону или здравоохранение, или на обслуживание государственного долга.

В последнее время в Украине обсуждается вопрос замены налога на прибыль предприятий налогом на выведенный капитал. Такой налог внедрен в Эстонии с 2000 г. с целью создания благоприятных условий для экономической деятельности прежде всего малого бизнеса. Новая система налогообложения прибыли предприятий снизила затраты бизнеса и налоговых органов на его администрирование, стимулировала деловую активность малого и среднего бизнеса.

Оценивая целесообразность внедрения в Украине налога на выведенный капитал, необходимо обратить внимание на бюджетные последствия его применения. По результатам реформы налога на прибыль, в Эстонии произошло существенное снижение его поступлений: с 2% ВВП в дореформенном 1999 г. до 0,9 - в 2000 г., 0,7 - в 2001 г. и до 1,1% ВВП - в 2002 г., то есть в среднегодовом исчислении - более чем вдвое. В следующие годы (2003–2006) среднегодовой уровень бюджетных поступлений налога на прибыль предприятий (1,6% ВВП) не превышал 75% соответствующего показателя дореформенных (1995–1999) годов (2,1% ВВП). Итак, в течение семи лет поступления налога на прибыль предприятий существенно отставали от бюджетных поступлений налога до реформы.

Следствием освобождения нераспределенной прибыли от налогообложения, по заключениям западных экспертов, может стать неэффективность использования высвобожденных средств, поскольку создаются стимулы инвестировать прибыль даже в низкопроизводительные проекты.

В Украине уже с 1999 г. действует упрощенная система налогообложения, учета и отчетности. С 2016 г. для юридических лиц - субъектов хозяйствования, в которых на протяжении календарного года объем дохода не превышает 5 млн грн, ставка единого налога составляет 3% дохода (в случае уплаты налога на добавленную стоимость) и 5% дохода (в случае включения НДС в состав единого налога, п. 293.3 НКУ). Плательщики единого налога освобождаются, в частности, от обязанности платить налог на прибыль предприятий и налог на имущество (в части земельного налога, п. 297.1 НКУ). Кроме того, на период до 31 декабря 2021 г. в Украине применяется нулевая ставка для налогоплательщиков на прибыль, у которых годовой доход, определенный по правилам бухгалтерского учета за последний годовой отчетный период, не превышает 3 млн грн, и размер начисленной каждому работнику за каждый месяц отчетного периода заработной платы составляет не менее двух минимальных заработных плат, а также отвечают критериям по среднесписочному количеству работников предприятий в разные времена их создания (п. 44 подраздела 4 "Особенности взимания налога на прибыль предприятий" раздела XX "Переходные положения" НКУ). Итак, меры по поддержке малого бизнеса применяются не только в Эстонии, но и в Украине уже много лет.

Однако в Украине, в отличие от Эстонии, самыми важными факторами, снижающими конкурентоспособность национальной экономики, являются не ставки налогов, а коррупция, нестабильность экономической политики, инфляция, неэффективная бюрократия. По данным Всемирного экономического форума, по сравнению с 2007 г. увеличилось негативное влияние коррупции, инфляции и неэффективной бюрократии на развитие экономической деятельности в Украине.

Мероприятия по дальнейшему снижению ставки налога на прибыль или ее замены налогом на выведенный капитал не могут применяться в Украине при существующих сложных условиях, поскольку они создадут дополнительные риски уменьшения бюджетных поступлений, а следовательно, обострения проблем бюджетного дефицита и финансирования основных функций государства. Следует напомнить, что в Украине в последние годы государственные расходы на здравоохранение не превышали 3,4% ВВП, что вдвое меньше среднего по странам ОЭСР показателя.

Для решения текущих и долгосрочных долговых и социальных проблем Украина нуждается в проведении системных мероприятий по уменьшению теневых и коррупционных доходов, деофшоризации доходов, предупреждению "агрессивного налогового планирования", повышению результативности налога на прибыль предприятий и налога на добавленную стоимость.

Войти с помощью Google

Войти с помощью Google