Важной предпосылкой консолидации государственных финансов Украины является создание условий для повышения качества и открытости бюджетного процесса и обеспечения эффективности бюджетных решений.

Как известно, теория общественных благ базируется на предположении, что политики знают потребности граждан страны и хотят принимать решения по государственным расходах, отражающие волю большинства и способствующие росту общественного благосостояния. С учетом этого предположения депутаты не преследуют никаких личных целей, а только воплощают желания своих избирателей. Однако еще 70 лет назад Й.Шумпетер показал, что важнейший мотив деятельности депутатов и каждой партии - это стремление прийти к власти или остаться в ней, тогда как решение социальных задач является побочным продуктом борьбы за политическое влияние. Учитывая это, правовые нормы в сфере предоставления общественных благ и их финансирования (то есть государственные расходы) должны определять границы поведения индивидов в процессе принятия коллективных решений, ограничивая их действия в ходе преследования ими своих собственных целей.

Эффективность бюджетных решений в значительной степени зависит от процедур их принятия и информации, предоставляемой на этапе их обсуждения. Справедливость и эффективность бюджетного процесса в части определения общего объема бюджетных расходов могут быть обеспечены только в том случае, если на этапе их утверждения депутаты не будут располагать информацией о конкретных направлениях использования бюджетных средств.

Согласно Бюджетному кодексу Украины (ст. 38) вместе с проектом закона "О Государственном бюджете Украины", одобренным Кабинетом министров Украины, депутаты получают показатели расходов и кредитования по бюджетной классификации (функциональной, ведомственной и программной). При этом регламент Верховной Рады Украины определяет, что народные депутаты и комитеты могут вносить предложения об увеличении расходов и/или уменьшении поступлений государственного бюджета (ст. 156), а также то, что такие ключевые показатели бюджета, как общая сумма доходов, расходов и кредитования государственного бюджета, принимаются только на этапе рассмотрения проекта закона во втором чтении (ст. 158). Это означает, что существующие бюджетные процедуры не способствуют обеспечению эффективности бюджетных решений, поскольку депутаты определяют рамки бюджета, имея полную информацию о том, кто и столько бюджетных средств получает.

Принятие взвешенных бюджетных решений требует обеспечения определенного баланса бюджетных полномочий органов исполнительной и законодательной власти. Во-первых, в вопросах вмешательства законодательного органа власти в подготовленный исполнительной властью проект бюджета, во-вторых, в вопросах внесения изменений исполнительными органами власти в утвержденный органом законодательной власти бюджет. Бюджетная политика должна определяться на среднесрочную перспективу, создавая определенные гарантии ее прогнозируемости и обеспечения стабилизирующего влияния на экономические решения субъектов хозяйствования. При неограниченных бюджетных полномочиях органов законодательной власти по внесению поправок в проект бюджета (и это является недостатком) возникают риски нарушения среднесрочной бюджетной стратегии и невзвешенного подхода к разработке бюджета, поскольку ее представители могут ориентироваться на решение текущих вопросов. Правда, лишение законодателей права вносить изменения в проект бюджета, подготовленного органами исполнительной власти, фактически лишает депутатов возможности влиять на формирование бюджета. Компромисс заключается в том, что общая сумма бюджетных расходов принимается до обсуждения детальных составляющих бюджета, которое должно проводиться на последнем этапе утверждения бюджета.

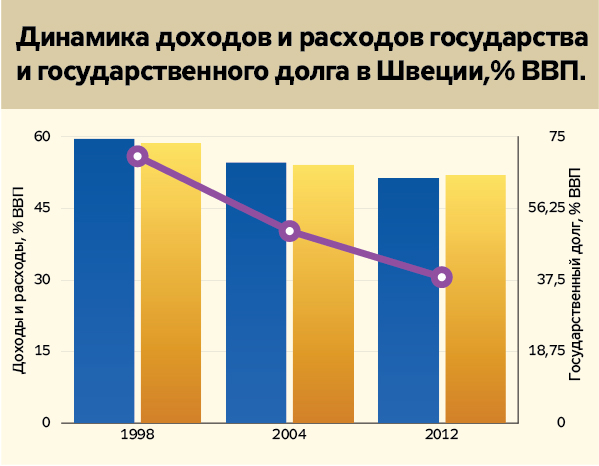

Такой подход применяется, например, в Скандинавских странах. Так, в Швеции полномочия парламента по внесению органами законодательной власти изменений в проект бюджета на стадии его принятия фактически ограничиваются лимитами на ассигнования, которые были приняты парламентом раньше, то есть при утверждении расходной части бюджета используется двухступенчатая система голосования. В первом чтении происходит голосование по каждой из 27 функциональных групп бюджетных расходов. При рассмотрении бюджета во втором чтении каждое предложение об увеличении ассигнований по отдельным подгруппам расходов должно получить большинство голосов для соответствующего уменьшения других ассигнований в пределах той же группы расходов, поскольку функциональная структура расходов бюджета уже была определена в первом чтении. Внедрение этих бюджетных процедур после кризиса 1990-х годов позволило сократить государственный долг с 70% ВВП в 1998 г. до 50% в

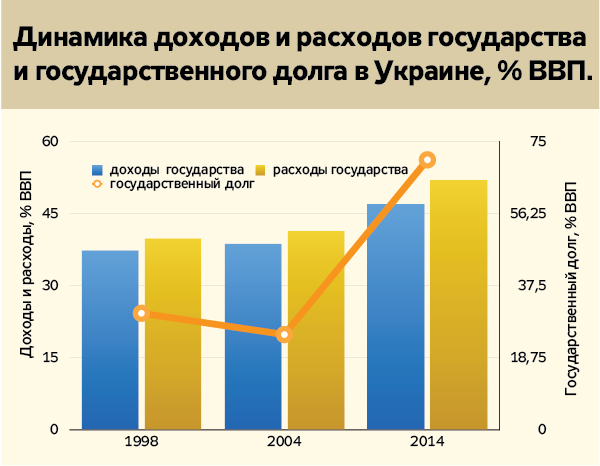

2004 г. и приблизительно 38% ВВП в 2012 г., а государственные расходы - с 60 до 52% ВВП (см. рис.). Отсутствие таких процедур в Украине приводит к непрерывному росту как расходов сектора общего государственного управления, так и государственного долга.

В Норвегии парламент также устанавливает лимиты расходов до рассмотрения детального бюджета, который ограничивает его полномочия по внесению изменений на этапе рассмотрения бюджета во втором чтении, когда парламент может только перераспределять расходы в пределах установленных лимитов. В Украине тоже необходимо создать подобные институциональные условия, которые бы обеспечивали формирование взвешенных бюджетных решений и базировались на жестких процедурах формирования и принятия бюджета, к которым, в частности, следует отнести:

- широкое профессиональное обсуждение прогноза макроэкономических показателей, положенных в основу формирования бюджета;

- оценку бюджетных рисков;

- анализ среднесрочных последствий государственных заимствований и гарантий правительства на экономику страны и систему государственных финансов; оценку влияния расходов по обслуживанию и погашению государственного (прямого и гарантированного государством) долга на финансирование основных функций государства. Обязательной составляющей процесса подготовки соответствующих решений должна быть разработка среднесрочных балансов сектора общего государственного управления;

- усовершенствование процедур принятия решений относительно расходов государственного бюджета, которые должны включать следующие последовательные шаги: утверждение общего объема расходов государственного бюджета (согласованного с прогнозом доходов государственного бюджета и бюджетного дефицита); утверждение расходов государственного бюджета по разделам функциональной классификации (в пределах утвержденного общего объема расходов) по каждой из десяти функциональных групп расходов; утверждение расходов по подразделам функциональной классификации, при обсуждении которых каждое предложение по увеличению расходов должно рассматриваться только при условии соответствующего уменьшения других расходов в пределах той же группы функциональных расходов, то есть не превышать объем расходов, утвержденный по соответствующему разделу. Показатели расходов по главным распорядителям бюджетных средств могут обсуждаться и утверждаться только после определения объемов расходов по подразделам функциональной классификации.

Для обеспечения бюджетной прозрачности необходимо также, чтобы предложения о дополнительных доходах и расходах вносились в законодательный орган в форме, которая согласовывается с представлением первого проекта бюджета. Законодательством многих стран предусмотрены одинаковые процедуры как рассмотрения и утверждения бюджета, так и внесения изменений в него. Учитывая это, необходимо отказаться от внесения изменений в государственный бюджет Украины по упрощенной процедуре.

Практика стран ОЭСР по обеспечению бюджетной транспарентности и принятию законодательными органами власти "дисциплинированного" бюджета включает подготовку не только месячных (квартальных) и годовых бюджетных отчетов, но и специальных бюджетных отчетов за период полномочий центральных и местных органов власти, а также подачу министерством финансов парламенту (при утверждении итогов выполнения ежегодного бюджета) информации о причинах существенных расхождений между фактическими и запланированными показателями. Такую практику целесообразно внедрить и в Украине.

Предпосылкой эффективного функционирования бюджетных систем в современных условиях является установление определенных фискальных правил, которые считаются самыми важными нововведениями последних двух десятилетий. Такие нормы обычно ограничивают ключевые показатели бюджета (уровень бюджетного дефицита, долга государства, общего объема бюджетных доходов и расходов). И хотя результаты эмпирических исследований не дают однозначного ответа о влиянии фискальных норм на уменьшение рисков функционирования системы государственных финансов, но важный вывод заключается в том, что такие нормы должны быть дополнением к взвешенным процедурам принятия бюджетных решений и бюджетного процесса в целом и заставить правительство жить по средствам.

Общеизвестным примером фискальных правил являются маахстрихтские критерии, ограничивающие уровень долга и дефицит сектора общего государственного управления стран - членов ЕС. И хотя в условиях глобального финансового кризиса многие страны эти правила нарушали, их действия никто не отменял.

Между тем Бюджетный кодекс Украины устанавливает ограничение в 60% ВВП только в отношении государственного прямого и гарантированного государством долга, но без учета местного долга, долга Пенсионного фонда и фондов общеобязательного социального страхования. Общий объем прямого и гарантированного долга городов ограничивается только среднегодовым индикативным прогнозным объемом (на следующие за плановым два бюджетных периода) поступлений бюджета развития. При этом по гарантийным обязательствам, возникающим по кредитам (займам) от международных финансовых организаций, вообще не устанавливаются какие-либо ограничения.

Необходимо учитывать, что в условиях Украины формирование доходов местных бюджетов тесно связано с доходами государственного бюджета - значительная их доля приходится на трансферты из государственного бюджета, растущие ежегодно. При таких условиях осуществление местных заимствований может иметь значительные "внешние эффекты" - в случае неплатежеспособности местных органов власти их долговые обязательства при определенных обстоятельствах вынуждено будет выполнять государство если не прямо, путем погашения долгов, то опосредованно - путем увеличения трансфертов местным бюджетам для финансирования социально значимых бюджетных благ и услуг. Следовательно, в условиях Украины абсолютно необходимо применение общего подхода к ограничению заимствований органов власти всех уровней, а не только центральных. По рекомендациям МВФ, фискальные операции внебюджетных фондов обязательного социального страхования должны включаться в бюджетный процесс с целью обеспечения унифицированного контроля за бюджетно-налоговой политикой. Идеальным вариантом является утверждение расходов таких фондов парламентом. Так, во Франции правительство готовит отчет о реализации финансовой стратегии, охватывающей ключевые показатели функционирования сектора общего государственного управления. В США в процесс мониторинга федерального бюджета включены показатели социальной защиты и почтовой службы. В Великобритании парламент утверждает доходы и расходы Национального страхового фонда.

В условиях Украины мониторинг бюджетного дефицита не может ограничиваться дефицитом государственного бюджета Украины, а должен включать также показатель дефицита сектора общего государственного управления. Важной предпосылкой обеспечения контроля за макроэкономическими показателями является, по меньшей мере, информирование Верховной Рады Украины о доходах и расходах сектора общего государственного управления.

К ключевым направлениям уменьшения рисков государственных финансов также следует отнести:

- повышение роли государства в развитии материальной инфраструктуры благодаря увеличению инвестиционной составляющей и уменьшению доли текущих расходов бюджета;

- снижение расходов на содержание управленческого персонала (за счет устранения дублирования функций органов государственной власти и местного самоуправления, приведения условий оплаты их труда в соответствие с ростом производительности национальной экономики);

- осуществление серьезных антикоррупционных преобразований, учитывая высокую коррупционную составляющую бюджетных расходов.

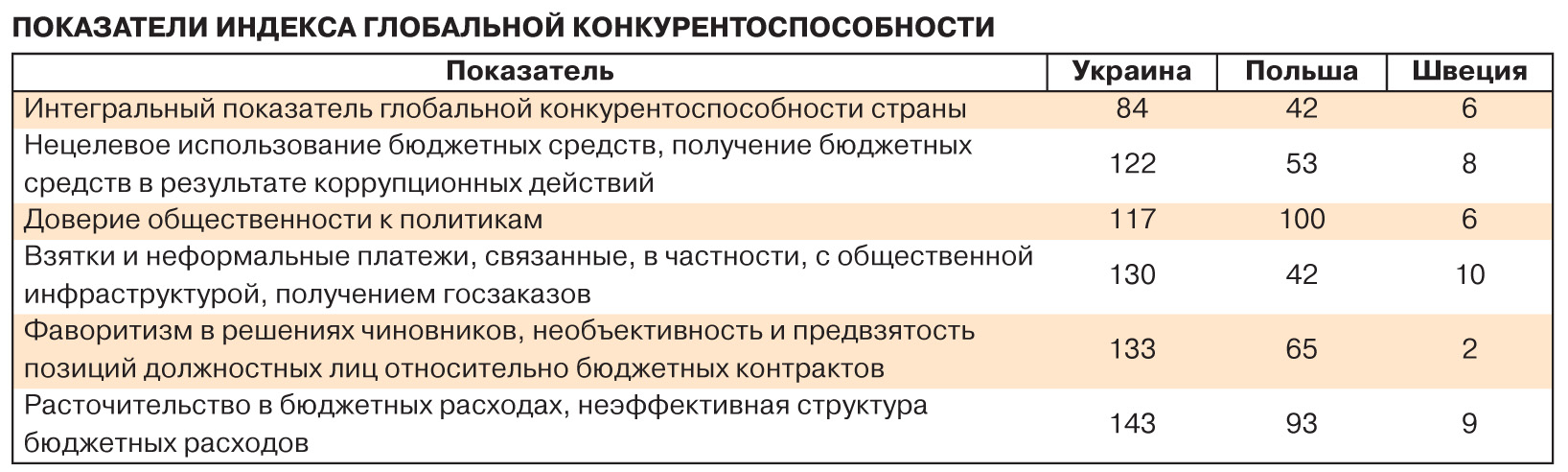

Весомыми факторами риска для формирования бюджетных решений и, соответственно, для состояния бюджетной системы Украины являются, в частности, нецелевое использование бюджетных средств, высокая коррупционная составляющая бюджетных расходов и их неэффективная структура. Это отражается местом стран по показателям рейтинга глобальной конкурентоспособности Всемирного экономического форума (см. табл. на сайте ZN.UA).

Украина занимает наихудшие позиции среди 148 стран мира по показателям "расточительство государственных расходов" (143-е), необъективность и предвзятость позиций должностных лиц относительно бюджетных контрактов (133-е), взятки для получения государственных заказов, финансируемых из бюджета страны (130-е), получение бюджетных средств в результате коррупционных действий (122-е).

Взвешенные бюджетные решения невозможны без изменения бюджетных процедур, иначе мы и в дальнейшем будем плестись в хвосте.

Войти с помощью Google

Войти с помощью Google