Война, нехватка рабочей силы, дефицит электроэнергии, налоговый пресс, потеря ресурсов… Но в целом прогноз оптимистичный

Налоги являются сухожилием войны.

Томас Сарджент, лауреат Нобелевской премии

В целом война как большое зло будет стоить Украине огромных экономических потерь. Пока наши храбрые воины защищают страну, а налогоплательщики добросовестно наполняют бюджет, да еще и в объемах, значительно превышающих прошлогодние (по состоянию на 1 ноября 2024 года в госбюджет уплачено 916,2 млрд грн, что на 208,1 млрд грн, или на 29,4%, больше, чем за соответствующий период прошлого года), в обществе усиливается напряжение и продолжается острая дискуссия о политике государства по дальнейшему прямому увеличению налогового давления.

Способы избежания налогообложения

Фискальный подход уже закреплен в обновленном Меморандуме с МВФ, утвержден правительственной Нацстратегией доходов до 2030 года, частично он внедрен в законе №4015 об увеличении налогов в 2024 году (ждет подписи президента). То есть на все новые потребности бюджета, в частности военные, в будущем реакция правительства станет стандартной — повышение налогов.

Едва ли не единственной разумной альтернативой такого подхода может стать поиск других источников наполнения казны, прежде всего путем детенизации экономики, постепенное закрытие возможностей для уклонения от уплаты налогов, повышение уровня добровольного соблюдения требований законодательства. Но такая масштабная работа возможна только при условии четкого понимания и оценивания потерь бюджета от крупнейших инструментов (схем) избежания налогообложения и уклонения от уплаты налогов в Украине.

Стоит отметить, что набор инструментов избежания налогообложения, используемый в Украине, в целом не очень отличается от других стран, но имеет свои особенности и тенденции:

✓ нарушение таможенных правил (манипуляции с таможенной стоимостью товаров, злоупотребление таможенными льготами / режимами на границе — «почтовая» и «транзитная» схемы, схема «муравьи») и контрабанда;

✓ злоупотребления в сфере взимания налога на добавленную стоимость («скрутки НДС», «черное зерно»);

✓ перемещение прибыли в «налоговые гавани» (офшоры), злоупотребление международными соглашениями (treaty hopping);

✓ схемы теневого рынка аренды земли и недвижимости;

✓ контрафакт, нелегальная торговля подакцизными товарами;

✓ искажение базы налогообложения, минимизация задекларированных прибылей и так далее, в частности через так называемые транзитно-конвертационные центры (схемы «мискодинг» и «дропы»);

✓ теневые заработные платы и злоупотребление налоговыми льготами (отчислениями), преференциями и специальными налоговыми режимами (структурирование бизнеса через псевдо-ФЛП, работающих на псевдоторговых площадках и / или под псевдофраншизами).

ВАС ЗАИНТЕРЕСУЕТ

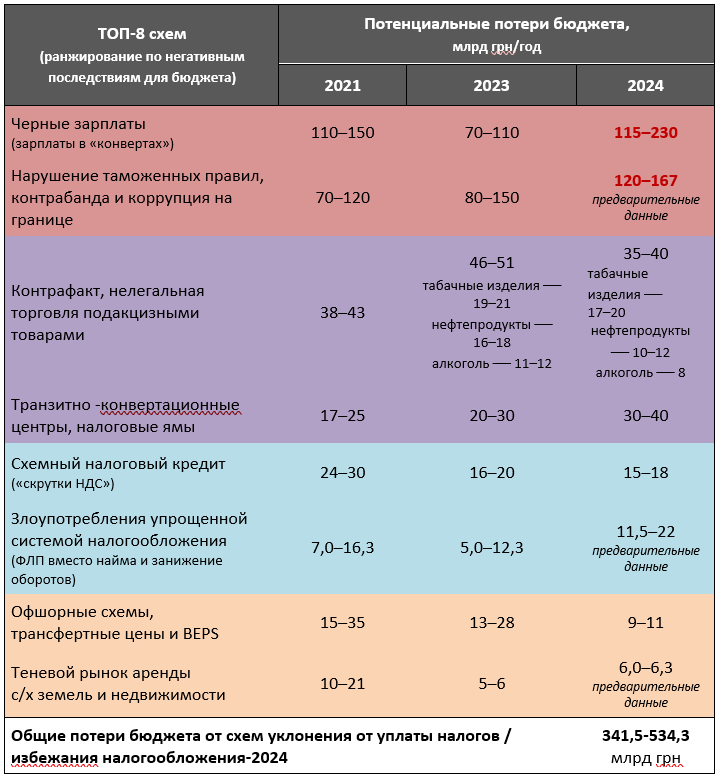

Объемы крупнейших схем

Детальная классификация наиболее распространенных схем и расчеты их масштабов позволяют оценить самые проблемные сферы, к которым государству надо приложить усилия для противодействия уклонению от уплаты налогов и избежанию налогообложения.

Макроэкономический масштаб самых распространенных схем уклонения от уплаты налогов поражает, потому что достигает по обороту более 1,3 трлн грн в год, или 17,4% от официального ВВП страны. Часть схем успешно развивается и растет, часть удалось минимизировать на протяжении последних лет. Лидерами являются «контрабанда и злоупотребления на границе», а также «зарплаты в конвертах» (потери бюджета — соответственно 120–167 млрд и 115–230 млрд грн в год).

Именно эти две схемы являются лидерами во время войны по результатам для бюджета: они отвоевали позиции у безоговорочного чемпиона прошлых лет — офшоров.

Более того, валютные ограничения войны привели к иногда аномальному росту внутренних инструментов оптимизации налогов (черные зарплаты и транзитная проблематика) и сужению внешних (таких как перемещение прибыли за границу). Трендом 2024 года стал ренессанс индустрии транзитно-конвертационных центров, в частности схем отмывания средств с использованием «дропов» («мулов»), выросшей до годовых объемов в 200–250 млрд грн.

Результаты работы контролирующих и правоохранительных органов в 2023–2024 годах по противодействию «скруткам НДС» можно охарактеризовать как постепенное и умеренное восстановление контроля государства над полнотой сбора налога. Но сегодняшний день нет оснований считать, что схемы уклонения от уплаты НДС хотя бы частично преодолены. Украина до сих пор нуждается в дальнейшей модернизации системы администрирования налога как в сторону прекращения схем, так и в сторону увеличения ее дружественности и комфортности для налогоплательщиков.

Негативные процессы продолжаются и на рынке подакцизных товаров — в основном это рынок алкоголя, горючего и табака, которые традиционно были лидерами неформальной экономики. Государство едва ли не наиболее активно за последние десять лет начало бороться с акцизной «тенью», что дало определенные результаты:

- по данным ГНС, дополнительные поступления по произведенной в Украине ликероводочной продукции показали почти двойной рост;

- размер «тени» на рынке горючего в 2023 году уменьшился против 2022-го сразу на 21 базовый пункт (до 13%);

- впервые с 2016 года была констатирована некоторая остановка в наступлении теневой экономики на сектор табака.

Но станет ли этот успех трендом последующих лет или только промежуточным этапом перед дальнейшим евроинтеграционным ростом ставок акцизов, покажет время. По крайней мере опыт ЕС свидетельствует, что теневой рынок увеличивается, если ставки акцизов растут слишком быстро и являются неоптимальными, а государство не может охватить негативные процессы своим контролем (слабая институциональная состоятельность контролирующих и правоохранительных органов).

Офшорные схемы и трансграничное перемещение прибыли вследствие войны, валютных ограничений и высокой восходящей стоимости обслуживания, обусловленной новыми мировыми стандартами налоговой прозрачности (antiBEPS, FATCA, ATAD, BEPS 2.0, КІК и другими), все больше приобретают признаки «элитарности», то есть остаются доступными только крупным украинским компаниям и обеспеченным украинцам. Объемы бегства прибылей за границу — на исторически низком уровне.

Структура избежания налогообложения

Изменения в законодательство, война, миллионы беженцев и другие факторы привели к росту объемов злоупотреблений по определенным схемам (конвертационные и / или транзитные центры — налоговые ямы, «мискодинг», «дропы»; заработные платы в «конвертах»; нарушение таможенных правил, контрабанда и коррупция на границе) и одновременно к уменьшению злоупотреблений по другим схемам (прежде всего по офшорным схемам и BEPS, а также «скруткам НДС», злоупотреблениям, схемам в агросекторе).

Другие популярные инструменты уклонения от уплаты налогов / избежания налогообложения демонстрируют разнонаправленные тренды. Но проблематика остается крайне актуальной — общие потери бюджета по самым распространенным схемам избежания налогообложения достигают 340–530 млрд грн в год.

В общей сложности дополнительный фискальный потенциал от перекрытия схем огромный — от 4,6 до 7,1% ВВП, что при наличии политической воли является как частью глобального ответа как на задачу по поиску «500 млрд грн на оборону», так и в целом ненужности политики агрессивного давления на бизнес и роста налогов, запланированных на 2025–2027 годы.

***

Обеспечение верховенства права, как можно более быстрая перезагрузка ГТС, ГНС, БЭБ комиссиями с преобладающим голосом международных экспертов остаются ключевыми рекомендациями аналитических центров для минимизации «серых» схем.

Войти с помощью Google

Войти с помощью Google