Умеренная девальвация не спасет госбюджет-2014 - его все равно следует пересматривать. Если же ослабление гривни будет еще более ощутимым, то нереалистичная госсмета станет еще более нереалистичной. Соответственно, еще большая часть от запланированных доходов не будут собраны и еще больше расходов - не профинансированы.

Хотя задекларированный Нацбанком переход к политике более гибкого курсообразования время от времени и сопровождается колебаниями курса гривни в обе стороны, но все же имеет девальвационный тренд. Как минимум, с точки зрения ожиданий. У какого уровня курс "пришвартуется" - 8,5–8,8 грн/долл., 9,0–9,2 грн/долл., 9,6 грн/долл. или больше, уважаемые финансисты и экономисты не берутся прогнозировать. Прежде всего кивая на политическую неопределенность, из-за которой "зависают" необходимые реформы и внешние займы.

Госбюджет-2014 (см. табл. 1) формировался на основе прогноза 8,0–8,5 грн/долл. Плавание гривни около более низких "маяков" повышает шанс на то, что инфляция ускорится и, возможно, даже приблизится к запланированному правительством показателю 8,3% (декабрь к декабрю). Таким образом, экономика может уплатить дополнительный инфляционный налог, которого в 2012–2013 гг. номинально фактически не было. Кроме того, теоретически ослабление нацвалюты при определенных условиях может дать импульс для роста ВВП. Но неужели это все вместе позволит выполнить неадекватно раздутый госбюджет на текущий год? Отнюдь. Более того, девальвация может сделать ожидаемую дыру в госбалансе еще большей.

"Бюджету в его нынешнем виде вряд ли что-то поможет, поскольку заложенные в нем темпы роста ВВП (3%. - В.П.) очень далеки от реальности. Девальвация повлияет на темпы инфляции с некоторым лагом, плюс с таким же лагом будет эффект и на доходы бюджета", - убежден начальник отдела анализа и исследований "Райффайзен Банка Аваль" Дмитрий Сологуб. "Ослабление курса ухудшает перспективы наполнения бюджета. Около половины налоговых поступлений - это налоги на импортные товары, а объемы потребительского импорта будут сокращаться", - усиливает эффект холодного душа для правительства исполнительный директор "CASE Украина" Дмитрий Боярчук.

Напомним, еще по "додевальвационным" оценкам специалистов, планка доходов бюджета-2014 завышена минимум на 30–40 млрд грн, а реальный дефицит превышает 100 млрд грн.

Сценарии

Степень влияния валютных процессов на выполнение госбюджета будет предопределять, конечно, мера вероятного "проседания" гривни.

Сценарий №1. Колебание курса в пределах 8,5–9,1 грн/долл. Как отмечает Д.Боярчук, в случае девальвации где-то на 10% инфляция настолько стремительно не ускорится, чтобы залатать все дыры в госбалансе. "Инфляция в Украине замедлялась из-за замедления экономической активности, а этот фактор не обещает оживиться", - объясняет эксперт.

По словам руководителя секретариата Совета предпринимателей при Кабмине Андрея Забловского, при колебании курса в диапазоне, в частности, 8,5–8,7 грн/долл. экспорт может увеличиться разве что на 5–10%, что не принесет слишком значительного положительного эффекта для госказны. "С курсом ближе к 8,5 грн/долл. невыполнение доходной части госбюджета повторит прошлый год", - подчеркивает руководитель аналитического подразделения группы "Инвестиционный Капитал Украина" (ICU) Александр Вальчишен.

Напомним, в 2013 г. госбюджет недополучил 3,4% от запланированных доходов (11,9 млрд грн). А учитывая прошлогоднее запоздалое понижение планки доходов на 19 млрд грн, состоявшееся 19 декабря, реально госказна недополучила 8,5% от плана - 31,4 млрд грн.

Сценарий №2. Девальвация в районе 9,2–9,7 грн/долл. По мнению А.Вальчишена, при курсе "ближе к

9,5 грн/долл. и выше (скажем, 10 грн/долл.)" украинская экономика имеет лучшие шансы для возобновления роста реального ВВП.

Но такую девальвацию бизнесу и населению еще нужно будет "переварить". А этот процесс не такой быстрый и далеко не безболезненный. В результате налоговые поступления в бюджет в адаптационный период (а он может растянуться и до года) могут снизиться. "При девальвации гривни до 9,5–10 грн/долл. сократятся поступления от уплаты НДС, налога на прибыль, акцизных сборов, ввозной/вывозной пошлин в целом на 15–20%", - прогнозирует А.Забловский.

Это может произойти как за счет сокращения спроса населения на импортные потребтовары, так и с учетом увеличения расходов на импорт экспортеров - и металлургов, и химиков, и аграриев, которым нужен импортный газ, импортное оборудование, техника и т.п. И это не говоря о том, что значительное ослабление гривни может стимулировать "развитие" серых схем в импорте и спровоцировать рост контрабанды. Что тоже является риском для госказны.

"Баланс между дополнительными доходами бюджета и его потерями от обесценивания нацвалюты ухудшается прямо пропорционально глубине девальвации. В других странах такое соотношение является оптимальным при девальвации 10–15% в год. При девальвации гривни до 9 грн/долл. чистый прирост доходов бюджета может быть положительным. Выше этой отметки угрозы для бюджета усиливаются. Вспомните 2008–2009 гг. Девальвация на 60%, и экономика начала быстро приходить в себя, но реальный дефицит бюджета - более 10%", - констатирует заведующий сектором денежно-финансовой стратегии Национального института стратегических исследований Алексей Молдован.

Говоря, в частности, о поступлениях в госказну от налога на прибыль, партнер "PwC Украина" Рон Барден тоже прогнозирует, что вероятное положительное влияние девальвации на позиции экспортеров не перекроет негативный эффект для импортеров. "В таком случае сумма поступлений по налогу на прибыль, очевидно, будет ниже суммы, предусмотренной в бюджете", - полагает эксперт.

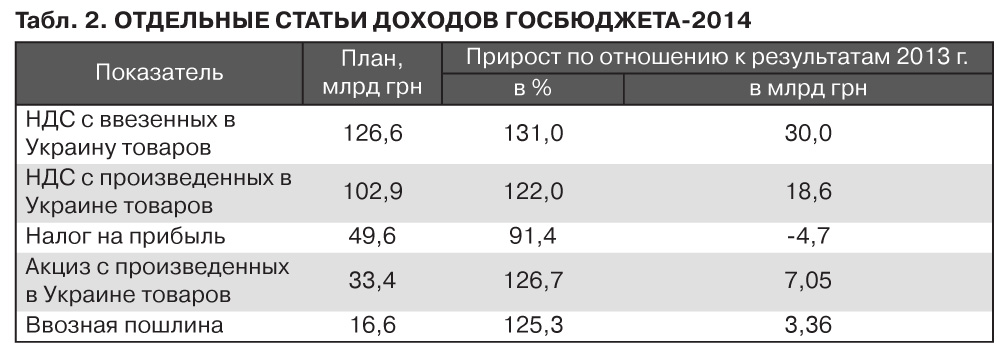

Это при том, что план поступлений от налога на прибыль в 2014 г. ниже фактических платежей за прошлый год (см. табл. 2). Таким его установили, прежде всего, учитывая объективную неизбежность - из-за прошлогоднего роста убыточности предприятий слишком рассчитывать на авансовые платежи в 2014-м явно не получится.

Вместе с тем прошлогоднее декабрьское сокращение плана поступлений от НДС на 19 млрд грн так ничему и не научило составителей госбюджета. По словам директора департамента налоговой политики Института бюджета и социально-экономического развития Артема Рудыка, в 2014-м НДС-ориентир установлен на настолько высоком уровне, что даже если бы спрос на импорт более-менее поддерживался на стабильном уровне даже при очень значительной девальвации (до 11 грн/долл.), НДС-план все равно не удалось бы выполнить. "Он слишком завышен. Тем более что запланированное изначально обложение налогом импортного газа отменили. Правительство наступает на те же грабли недовыполнения, что и в 2013 г.", - констатирует эксперт.

А.Молдован также призывает помнить, что чем глубже девальвация, тем больше экспорт продукции с минимальной добавленной стоимостью и тем медленнее будет проходить модернизация экономики. А это долгосрочный удар и по самой экономике, и по государственным финансам. "Стоит ли стимулировать несколько отечественных ФПГ расширять вывоз сырья и полуфабрикатов за счет подавления внутреннего потребления, которое сегодня является более важным фактором для экономики?" - риторически вопрошает эксперт.

Девальвационные романсы долговой политики

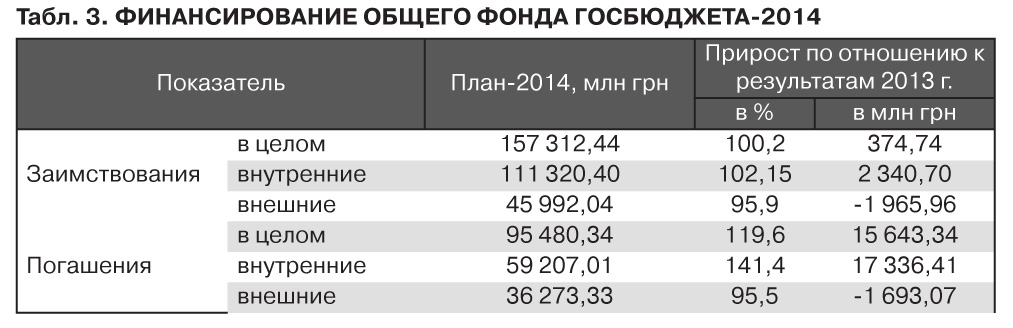

Ослабление гривни увеличивает госдолг Украины (см. табл. 3) за счет переоценки его валютной составляющей. По итогам 2013-го она была на уровне около 57%. По разным оценкам, в зависимости от глубины девальвации (10–20%) расходы на погашение и обслуживание госдолга в текущем году могут увеличиться примерно на 8–16 млрд грн.

Как отмечает Д.Сологуб, по грубым подсчетам, соотношение госдолга к ВВП на конец 2014 г. составит 45–47% при курсе 8,8–9,0 грн/долл. Напомним: по данным Минфина, на конец прошлого года государственный и гарантированный государством долг составлял 584,11 млрд грн, или около 40,5% ВВП.

Отдельная история - влияние девальвации на финансовое состояние "Нафтогаза". По словам директора Института энергетических исследований Дмитрия Марунича, если цена российского газа в течение года сохранится на уровне 268,5 долл. за тысячу

кубометров, а его закупки составят 33 млрд кубометров, то сумма платежей должна составить около 9 млрд долл. Учитывая, что курсовой лимит в госбюджете закладывался на уровне 8,5 грн/долл. и предусматривалась эмиссия ОВГЗ для покрытия дефицита НАК на 14 млрд грн, колебания курса у отметки 8,7 не создают предпосылок для слишком уж больших дополнительных проблем для предприятия.

"В то же время при условии девальвации гривни до 9,1 грн/долл. дополнительная потребность "Нафтогаза" в деньгах для расчетов с "Газпромом" составит примерно 5,5 млрд грн. При курсе 9,5 грн/долл - почти 9 млрд грн. Это значительный объем средств, выделение которых для покрытия дефицита компании не предусмотрено госбюджетом-2014. Правда, сумма может оказаться примерно вдвое меньше, если произойдет индексация газовых тарифов для промышленных предприятий", - констатирует эксперт.

Осенью "Нафтогаз" ожидает погашение евробондов на 1,5 млрд долл. (которые, весьма вероятно, будут конвертированы в госдолг). Также продолжает "висеть" долг за поставки российского газа во второй половине

2013 г. и январские поставки уже текущего года, которые "тянут" на 3,3 млрд долл. Таким образом, ощутимое долговое бремя и существенная девальвация могут актуализировать вопрос повышения тарифов на газ, даже несмотря на пока еще действующую политическую скидку на газ (не говоря о том, что она по тем или иным причинам исчезнет).

Как отмечает Д.Марунич, если правительство будет обращаться за помощью к МВФ/ЕС, на первом этапе речь может идти о подорожании газа для населения и предприятий ТКЭ на 30%. Аналогично могут быть увеличены тарифы на электроэнергию.

Сейчас много говорится о том, что ослабление гривни и потенциальный переход к политике более гибкого курсообразования могут вызвать "оттепель" в отношениях между Киевом и МВФ, поскольку таким образом как бы выполняется одна из давних рекомендаций/требований фонда.

"Вопрос обменного курса для МВФ был важным, но не ключевым. Вряд ли МВФ пойдет на уступки Украине в вопросе повышения тарифов на газ и проведения других реформ. Ситуация в экономике очевидна, поэтому непонятно, почему МВФ должен закрывать на это глаза, если только одно из необходимых условий выполнено частично", - не соглашается Д.Сологуб.

Кроме того, управляющий активами КУА "КИНТО" Павел Ильяшенко обращает внимание, что на сегодняшний день не может быть уверенности в том, что изменение курсовой политики и переход к плавающему курсу состоялись. "Не удивлюсь, если он снова замрет в виде горизонтальной линии, от которой будет колебаться в диапазоне +/-2%", - отмечает финансист.

Вместе с тем главный экономист Dragon Capital Елена Белан все же не исключает, что на фоне сложной экономической и политической ситуации в Украине позиция МВФ в целом может несколько смягчиться. Хотя фонд вряд ли откажется, в частности, от "газового" требования. "А рыночный курс пока удерживается за счет жестких административных ограничений, что не вписывается в определение свободного курсообразования", - обращает внимание эксперт.

Учитывая, что девальвация создает предпосылки для устранения диспропорций в торговом балансе, может ли Украина рассчитывать, например, на повышение суверенных оценок международными агентствами, которые только недавно их снизили, откровенно говоря, ниже плинтуса? И позволит ли это приоткрыть доступ Украине к внешним рынкам капитала?

П.Ильяшенко считает, что нет. Позитивным сигналом для рынков умеренное ослабление гривни могло бы стать в том случае, если бы оно было подкреплено подтверждением предоставления внешнего финансирования Украине. "Без помощи внешнего кредитора ситуация останется напряженной, независимо от конкретного значения курса. Постоянно будет существовать риск валютной и, в итоге, банковской паники, что будет удерживать процентные ставки высокими, а деловую активность слабой", - считает эксперт.

Секвестровое спасение

Текущая ситуация подталкивает следующее правительство - независимо от его политической конфигурации - к пересмотру бюджета и сокращению как его доходной, так и расходной части. Четкий сигнал-аргумент - результаты выполнения госсметы по итогам января. В прошлом месяце в госказну поступило почти на 6 млрд грн меньше, чем обозначал в бюджетной росписи Минфин.

"План по сбору доходов в госбюджет текущего года не будет выполнен на 9–12%. Очевидно, что правительство будет вынуждено уменьшить расходы по незащищенным статьям, но этого все равно будет недостаточно, чтобы остаться в пределах запланированного дефицита. Дефицит превысит утвержденный законом показатель на 35–45%. Поэтому правительству необходимо будет привлечь колоссальные объемы ресурсов, которые вряд ли отыщутся на внутреннем рынке. Если российский кредит не поступит в Украину в полном объеме, ключевую роль в финансировании бюджетных расходов будет играть НБУ. Чтобы бюджет стал реалистичным, необходимо уменьшить план по доходам на 10%, а по расходам - на 5–6%", - констатирует руководитель аналитического департамента ИК SP Advisors Виталий Ваврищук.

В свою очередь, А.Забловский подчеркивает необходимость сокращения ориентиров по поступлениям от НДС, налога на прибыль, акцизных сборов. В расходной части госсметы А.Вальчишен считает возможным и целесообразным сократить, прежде всего, расходы по статье "Общественный порядок, безопасность и судебная власть" и "Общегосударственные функции (без учета расходов на обслуживание государственного долга)".

"Если учесть плановый дефицит и потенциальный недобор (доходов), имеем фискальный разрыв более 100 млрд грн (это без "Нафтогаза"). Приемлемый уровень в два раза меньше (до 60 млрд грн). Поэтому как минимум нужно снизить расходы где-то на 40 млрд грн. Это порядка 8% от текущего плана по консолидированному бюджету", - дополняет Д.Боярчук.

Фактический секвестр - это и надежда на возобновление сотрудничества с МВФ, и способ сбалансировать российское влияние. Иначе больших и очень больших проблем не избежать. Та же сверхактивная поддержка Нацбанком госказны в виде как увеличение портфеля ОВГЗ центробанка, так и прямых платежей в бюджет по статье превышения доходов над расходами может дестабилизировать ситуацию и на валютном рынке, и с ценами, и в экономике в целом.

Времени на жесткие, но необходимые решения все меньше. Если оно вообще еще есть.

Войти с помощью Google

Войти с помощью Google