Реальное улучшение инвестиционного климата в Украине - одно из основных ожиданий бизнеса от подписания и выполнения властью Соглашения об ассоциации с Европейским Союзом. Но насколько оно оправдано? Что в действительности стоит за во многом высокими лозунгами и обтекаемыми формулировками в евродоговоре? На какие изменения, прежде всего, в налогово-таможенной сфере могут рассчитывать предприниматели? И как быстро благодаря этому в Украину может хлынуть поток европейских инвестиций?

Тема улучшения бизнес-климата была одной из ключевых в так называемом списке Фюле - перечне требований Брюсселя, которые Украина должна выполнить для подписания Соглашения об ассоциации. Но со временем именно этой составляющей стали уделять меньше внимания - на первом плане остались, прежде всего, вопросы Ю.Тимошенко, изменений в системе правосудия и проведения выборов. Это обусловлено несколькими факторами.

Во-первых, ряд "инвестиционных" требований Киев частично выполнил или сделал заявку на выполнение. Во-вторых, с приближением Вильнюсского саммита и на фоне таможенной игры мышцами России Брюссель несколько смягчил позицию и сосредоточил внимание лишь на наиболее важных для себя аспектах торгово-экономического сотрудничества. Речь идет, в первую очередь, о введенном в Украине утилизационном сборе с автомобилей и запрете на импорт кокса. И хотя эти вопросы до сих пор не закрыты, тональность дискуссий дает основания предположить, что их решение могут отложить.

Может ли Украина к саммиту Восточного партнерства в ноябре предпринять какие-то меры, прежде всего, в налогово-таможенной сфере, чтобы повысить заинтересованность европейских партнеров в подписании Соглашения об ассоциации? Заведующий сектором денежно-финансовой стратегии отдела экономической стратегии Национального института стратегических исследований Алексей Молдован иронично отмечает, что Украине уместно позаботиться не только и не столько о том, чтобы сделать что-то положительное, сколько о том, чтобы не сделать ничего такого, что усложнит подписание Соглашения об ассоциации. Например, не ввести разные ставки НДС для внутренних и внешних операций или не предоставить дополнительные необоснованные налоговые льготы, носящие откровенно лоббистский характер. А сейчас подобная возможность существует.

По словам сопредседателя комитета по таможенной политике Американской торговой палаты в Украине Игоря Данькова, за оставшееся до саммита время физически невозможно разработать и качественно внедрить кардинальные реформы. "Да это и не нужно делать в спешке. Самое главное, чего ожидает Европа от Украины, - это стабильность, прогнозируемость госполитики и реальное подтверждения верховенства права в государстве. Чтобы дать сигнал Брюсселю о готовности Украины двигаться европейским путем, власть должна просто выполнять действующее законодательство. Выполнять последовательно, справедливо и прозрачно - как это предусмотрено проектом Соглашения об ассоциации", - подчеркивает эксперт.

Налоговая начинка

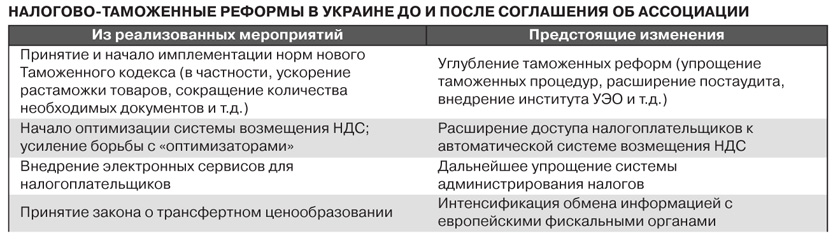

В проекте Соглашения об ассоциации с Евросоюзом, который обнародовал Кабмин, немало внимания уделено совершенствованию и развитию налоговой системы Украины. Часть из позиций с разной скоростью уже фактически реализуется, часть - декларировалась как намерение.

Среди вопросов, на которых в документе недвусмысленно сделан акцент, - возмещение НДС: "во избежание накопления задолженности, обеспечения эффективного сбора налогов и усиления борьбы с налоговым мошенничеством, а также уклонением от уплаты налогов" (статья 351).

Статистика дает правительству основания утверждать, что сдвиги в этом направлении наметились, так как объемы возмещения НДС растут, несмотря на экономическую ситуацию и соответствующие вызовы с выполнением бюджета. За январь-август 2013 г. объем возмещения НДС увеличился по сравнению с прошлым годом на 5,8 млрд грн (18,8%), до 36,9 млрд.

Руководитель аналитического департамента ИК Concorde Capital Александр Паращий обращает внимание, что эти результаты выглядят довольно странно на фоне того, что за семь месяцев на 6,6% сократились объемы экспорта в номинальном выражении. Правда, руководитель секретариата Совета предпринимателей при Кабмине Андрей Забловский объясняет это положительным эффектом от внедрения системы автоматического возмещения НДС (из 36,9 млрд грн в автоматическом режиме возмещено 15,7 млрд) и увеличением количества плательщиков этого налога из-за упрощения процедур регистрации. Кроме того, в 2012 г. объемы подтвержденного (однако не возмещенного) НДС были выше, чем сейчас, что позволило улучшить статистику реального возмещения в 2013-м.

"Не исключено, что опережающая динамика возмещения НДС связана с осознанием того, что в условиях внутренней рецессии, охлаждения внешних рынков и слабого кредитования своевременное и полное возмещение НДС - это тот минимум, который государство должно выполнить для бизнеса. Задержки с возмещением НДС уменьшат оборотные средства предприятий и приведут к сокращению производства", - дополняет А.Молдован.

Вместе с тем председатель комиссии УСПП по вопросам экономической политики Юлия Дроговоз обращает внимание, что значительная часть возмещения возвращается в бюджет в виде платежей по налогу на прибыль. Эксперт также прогнозирует, что из-за применения казначейских векселей к концу года темпы возмещения НДС "живыми деньгами" могут снизиться. А сама постановка вопроса о возмещении НДС-долгов векселями, дополняет А.Паращий, является свидетельством того, что проблема остается актуальной. В том числе с точки зрения использования равного подхода ко всем плательщикам.

Говоря о проблеме налогового мошенничества и уклонения от уплаты налогов, Ю.Дроговоз отмечает, что здесь есть определенные достижения. По данным Минфина, за семь месяцев поступления в госбюджет по НДС увеличились на 1% - до 105,5 млрд грн (данные за восемь месяцев в разрезе отдельных налогов Минфин еще не обнародовал). Причину этого представитель УСПП видит именно в активизации борьбы с теневым сектором и различными оптимизационными схемами. Это же подтверждает и управляющий партнер PSP Audit Дмитрий Сушко и связывает, прежде всего, с низкой экономической активностью в Украине, что затрудняет выполнение бюджетных планов.

Проект Соглашения об ассоциации предусматривает, среди прочего, и обязательство "приложить необходимые усилия для обеспечения внедрения международных стандартов… борьбы с уклонением от уплаты налогов на всей ее территории" (статья 127). Здесь украинская сторона может уже записать себе в актив, в частности, принятие закона о трансфертном ценообразовании. Д.Сушко не исключает, что документ был утвержден в том числе для повышения шансов на подписание Соглашения об ассоциации, ведь контроль за трансфертным ценообразование - более распространенная практика в странах ЕС (согласно заключению экспертов, где-то более жесткая, чем вводится в Украине, где-то более мягкая).

Важную роль здесь будет играть и обмен налоговой информацией между украинскими и европейскими фискальными органами. Однако, как указывает директор "PwC Украина" Светлана Билык, в этом контексте Соглашение об ассоциации носит больше рамочный характер - в документе отсутствуют конкретные механизмы обмена именно налоговой информацией (в отличие от таможенного сотрудничества).

По мнению эксперта, для интенсификации соответствующего процесса, в т.ч. в сфере борьбы с налоговым мошенничеством и уклонением от налогообложения, Украине необходимо имплементировать конкретные механизмы такого обмена, в частности присоединиться к существующим в ЕС процедурам и действующим базам данных. А перед этим нашей стране нужно провести также определенную "домашнюю" работу, в частности, внедрить внутренние механизмы контроля за трансфертным ценообразованием.

"Не только Украина, но и Евросоюз заинтересован в эффективном обмене налоговой информацией. Относительно результативности такого обмена, вероятно, в итоге каждая страна ЕС будет предоставлять информацию, учитывая взаимовыгодность сотрудничества с Украиной. Также следует принять во внимание, что даже автоматизированные системы обмена налоговой информацией между странами ЕС охватывают сейчас далеко не весь спектр доходов, что сужает рамки такого обмена", - уточняет С.Билык.

Алексей Молдован несколько оптимистичнее оценивает качество сотрудничества между налоговыми ведомствами европейских стран. По словам эксперта, именно оно является причиной того, в ЕС самая низкая доля теневой экономики по сравнению с другими регионами и странами мира.

"Вступление Украины в эту систему, налаживание постоянного обмена информацией между фискальными ведомствами государств ЕС и Украины, безусловно, значительно уменьшит транснациональные теневые операции, а заимствование опыта позволит более эффективно бороться с негативными явлениями теневой экономики внутри страны", - убежден представитель Национального института стратегических исследований.

Вместе с тем он обращает внимание на необходимость урегулировать вопросы избежания двойного налогообложения со странами ЕС. Ведь, несмотря на то, что Украина имеет соответствующие подписанные договоры с большинством стран ЕС, европейские предприятия часто жалуются на то, что отечественные налоговые органы препятствуют легальному выведению их доходов из Украины. Но Светлана Билык указывает на то, что ратифицированные Украиной соглашения об избежании двойного налогообложения предусматривают обмен информацией относительно налогов на доходы и имущество. А вот на практике эта норма часто оказывается лишь декларативной, поскольку получение необходимой информации проблематично из-за отсутствия действенных процедур обмена (регламентов, протоколов обмена и т.д.) и доступа к европейским базам данных.

Оценивая в целом влияние Соглашения об ассоциации на налоговую систему Украины, ректор Международного института бизнеса Александр Савченко предполагает, что гармонизация нашего налогового законодательства с европейским приведет к упрощению администрирования налогов и, как следствие, к снижению расходов времени, человеческих и финансовых ресурсов на это.

"Кроме того, думаю, у нас должны быть внедрены международные стандарты бухгалтерского учета и отчетности. Это принципиальная вещь для налоговой системы, так как сейчас действует система кривых зеркал. Наш налог на прибыль 17% примерно равен 27% по европейским стандартам учета и отчетности. Такая ситуация возникает из-за другой методологии - мы не включаем много статей затрат, поэтому налоговая нагрузка больше", - поясняет эксперт.

Таможенная обертка

Учитывая природу Договора об ассоциации и зоне свободной торговли с ЕС, естественно, что в "абсолютном" выражении больше внимания в нем уделено таможенным вопросам. Если обобщить, то все сводится к необходимости упрощения требований и формальностей в Украине, сокращения и стандартизации данных и документации, требуемых таможней. Причем функционировать эта система должна под "соусом" действенного контроля со стороны госорганов.

По мнению Игоря Данькова, ожидаемые изменения должны стать логическим продолжением реформ, которые уже начались в Украине. Определяющим здесь является принятие нового Таможенного кодекса, который вступил в силу в 2012 г. и, по определению представителя Американской торговой палаты, "приблизил таможенное оформление и таможенный контроль в Украине к лучшим мировым практикам, а иногда и превзошел эти практики".

При этом менеджер таможенной группы компании "PwC Украина" Денис Шендрик (также является сопредседателем таможенного комитета Европейской бизнес-ассоциации) указывает на то, что Таможенный кодекс, отвечая в основном стандартам ВТО и ГАТТ, а также принципам Киотской конвенции о гармонизации и упрощении таможенных процедур, уже достаточно похож на европейское законодательство. "Нельзя говорить, что после подписания Соглашения об ассоциации будут установлены новые правила игры или внесены новаторские изменения в законодательство. Проблема таможенного законодательства Украины не в его несовершенстве (хотя надо признать, что определенные нормы требуют технической доработки), а в практике его применения или неприменения", - подчеркивает специалист.

В этом контексте эксперт обращает внимание, в частности, на институт уполномоченных экономических операторов, который пока так и не заработал в Украине из-за длительных межведомственных дискуссий, в каком именно виде он должен появиться. А на этом вопросе в проекте Соглашения об ассоциации сделан отдельный акцент. И предусмотрено намерение о взаимном признании сторонами соглашения соответствующих статусов (статья 80).

Напомним, что Минфин выступал за достаточно мягкие требования к претендентам на статус УЭО, чтобы предоставить возможность большему количеству компаний воспользоваться определенными облегчениями в таможенных процедурах. Однако таможня, а после ее реорганизации - Миндоходов настаивали на более жестких условиях, чтобы получить шанс на признание соответствующего статуса в ЕС. Хотя последняя концепция вроде бы и победила, соответствующий министерский приказ еще не утвержден.

Если же говорить о других конкретных механизмах совершенствования таможенной системы, прописанных в соглашении, то следует обратить внимание на применение современных методов контроля - оценка рисков и постаудитный контроль (статья 76); административное сотрудничество между госорганами при расследовании таможенных правонарушений и мошенничества (статья 37), защита интеллектуальной собственности (посвящена отдельная глава) и т.д. Все эти вещи, опять же, постепенно внедряются в Украине. Правда, по признанию представителей и государства, и бизнес-сообщества, с достаточно разной успешностью.

Среди положительных последствий для бизнеса от имплементации Соглашения об ассоциации Д.Шендрик видит возможность проведения совместного контроля (одноразового) на границе украинскими и европейскими таможенниками; унификации транзитных систем; применения единых подходов к классификации товаров и определению страны происхождения товаров; создания дополнительных предохранителей от недоразумений между бизнесом и таможенниками при определении таможенной стоимости и т.д.

И.Даньков также отмечает выгоды применения таможенных режимов переработки товаров в рамках производственной кооперации со странами ЕС; гармонизации систем сертификации качества и безопасности товаров в странах ЕС и в Украине; совершенствования ветеринарного и фитосанитарного контроля перемещаемых грузов и т.п.

Особые надежды возлагаются (прежде всего, государством) и на повышение эффективности обмена информацией между таможенными органами Украины и европейских стран, что будет помогать в т.ч. предотвращать уклонение от налогообложения. Сейчас же возникает ситуация, когда по данным Евростата стоимость европейской продукции, ввезенной в Украину, больше, чем по данным отечественных Госстата, НБУ, таможенных органов. Однако то, с каким скрипом продвигалось до самого последнего времени решение этого вопроса с обеих сторон, дает основания прогнозировать, что и в дальнейшем процесс поиска компромиссов в этом вопросе не будет простым.

Инвестиционное послевкусие

В проекте Соглашения об ассоциации очерчены четкие временные параметры гармонизации налогового и таможенного законодательства Украины со стандартами Евросоюза - до пяти лет. При этом в документе сделан четкий акцент на необходимости обеспечить стабильность нормативной базы. Как совместить эти две, казалось бы, взаимоисключающие задачи? Очевидно, что здесь нужен целевой, адресный подход: надо знать, что изменить, а что оставить в покое.

Как быстро благодаря этому в Украине могут увеличиться инвестиции - главный индикатор того, что "покращення" в бизнес-климате происходят? И.Даньков ожидает, что года через три-четыре после вступления соглашения в силу. В свою очередь, А.Молдован отмечает, что Брюсселю по большому счету все равно, насколько оперативно и эффективно Киев будет осуществлять реформы, улучшать инвестиционный климат в государстве. Их цель - расширить, прежде всего, экспорт товаров.

"В большей степени все зависит от способности правительства реагировать на изменение ситуации. Создание зоны свободной торговли значительно усилит конкуренцию, что заставит власть сосредоточиться на создании внутренних рыночных механизмов поддержки отечественного бизнеса. При этом правительство будет вынуждено предпринять реальные шаги по улучшению инвестиционного климата", - убежден эксперт.

Руководитель налогово-юридической практики EY, председатель налогового комитета Европейской бизнес-ассоциации Владимир Котенко обращает внимание на то, что соглашение не дает прямого ответа, как стимулировать его выполнение. Да и, по сути, не должно давать, считает эксперт. "Соглашение заточено, прежде всего, на институциональные изменения. Вопрос в том, насколько Украина действительно готова к новым правилам игры. И здесь важно, чтобы у власти был план достаточных быстрых успехов. Это важный сигнал, в частности, для общества", - подчеркивает В.Котенко

В любом случае украинцам не стоит надевать розовые очки и строить воздушные замки. Как показывает недавняя история, украинская власть умеет пренебрегать историческими шансами. А потому у граждан из-за высоких и завышенных ожиданий может наступить разочарование. Соглашение об ассоциации с ЕС действительно не является панацеей - после его подписания жизнь лучше автоматически не станет. Однако, повторимся, появится шанс. Главное - им воспользоваться.

Войти с помощью Google

Войти с помощью Google