В традиционном понимании финансовый посредник — это рыночный субъект: коммерческий банк, инвестиционный банк, взаимный фонд, действующий как связующее звено между двумя сторонами финансовой или инвестиционной операции, помогая им в достижении их целей. Финансовые посредники перемещают средства от владельцев сбережений к потенциальным инвесторам, которые нуждаются в капитале, и выступают ключевым фактором роста экономики. Собственно, финансовое посредничество помогает создавать эффективные рынки и снижать затраты на ведение бизнеса.

К сожалению, в экономике Украины финансовое посредничество остается неразвитым, что тормозит процесс трансформации сбережений в инвестиции. Доля банковских кредитов в структуре источников финансирования инвестиций и оборотных средств украинских предприятий составляет менее 3%, уровень работающих кредитов не превышает 10% ВВП.

За последние десять лет украинские банки превратились из типичных рыночных структур в реципиентов государственных средств.

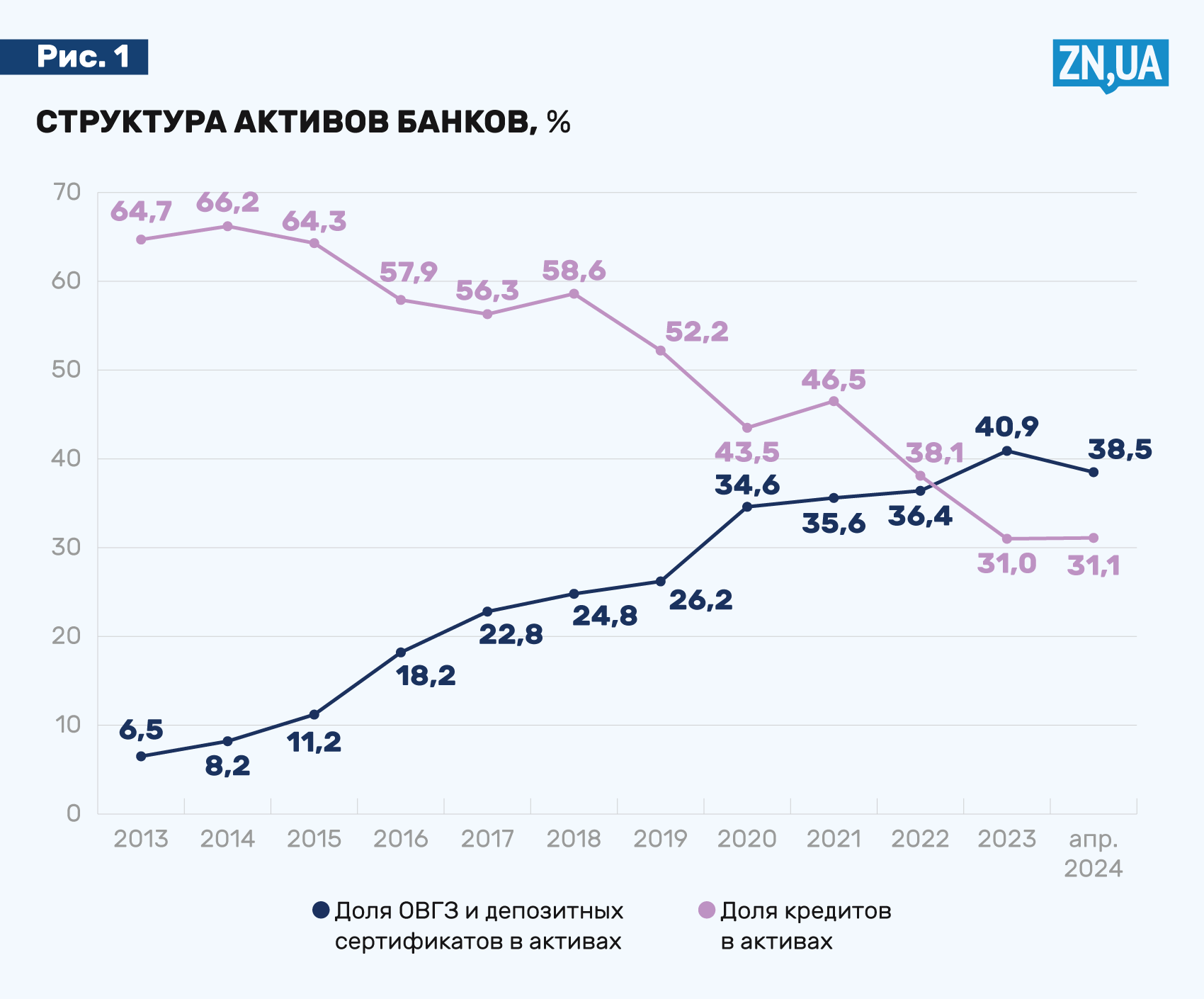

В 2013 году доля кредитов в структуре банковских активов превышала 60%, а в 2024-м она снизилась до 30%. Зато доля вложений банков в государственные финансовые инструменты (ОВГЗ правительства и депозитные сертификаты НБУ) выросла с 6,5% в общих активах 2013 года до почти 40% — в 2024-м (см. рис. 1).

Пиком деформаций в работе банковской системы стали годы полномасштабного вторжения России. В 2023 году произошло историческое изменение в структуре активов банковской системы — впервые за период независимости доля кредитов упала ниже доли государственных финансовых инструментов.

Следует констатировать, что сейчас банковская система — одна из наиболее субсидируемых государством сфер национальной экономики. И именно государственная поддержка в разных ее формах (ОВГЗ, депозитные сертификаты, льготные кредиты) обеспечивает рекордную устойчивость, ликвидность и прибыльность банковской системы, которой так любит гордиться НБУ. Годовая прибыль до налогообложения банков в 2023 году достигла более 160 млрд грн, а Министерство финансов вынуждено было даже ввести специальный налог на сверхприбыль банков по ставке 50%.

Деформации в структуре активов происходят в первую очередь из-за неадекватно высокой доходности вложений банков в облигации правительства и депозитные сертификаты НБУ. На сегодняшний день ставка по трехмесячным депозитным сертификатам НБУ составляет 16,5% годовых, что впятеро превышает годовой темп инфляции.

С 2018 года средняя процентная ставка новых размещений ОВГЗ почти совпадала со средней ставкой гривневых бизнес-кредитов, а в отдельные периоды даже превышала ее (см. рис. 2).

Формирование прибылей банков происходит при снижении уровня их финансового посредничества. Уже за годы войны уровень банковского кредитования сократился с 15% ВВП до 10% ВВП по работающим кредитам.

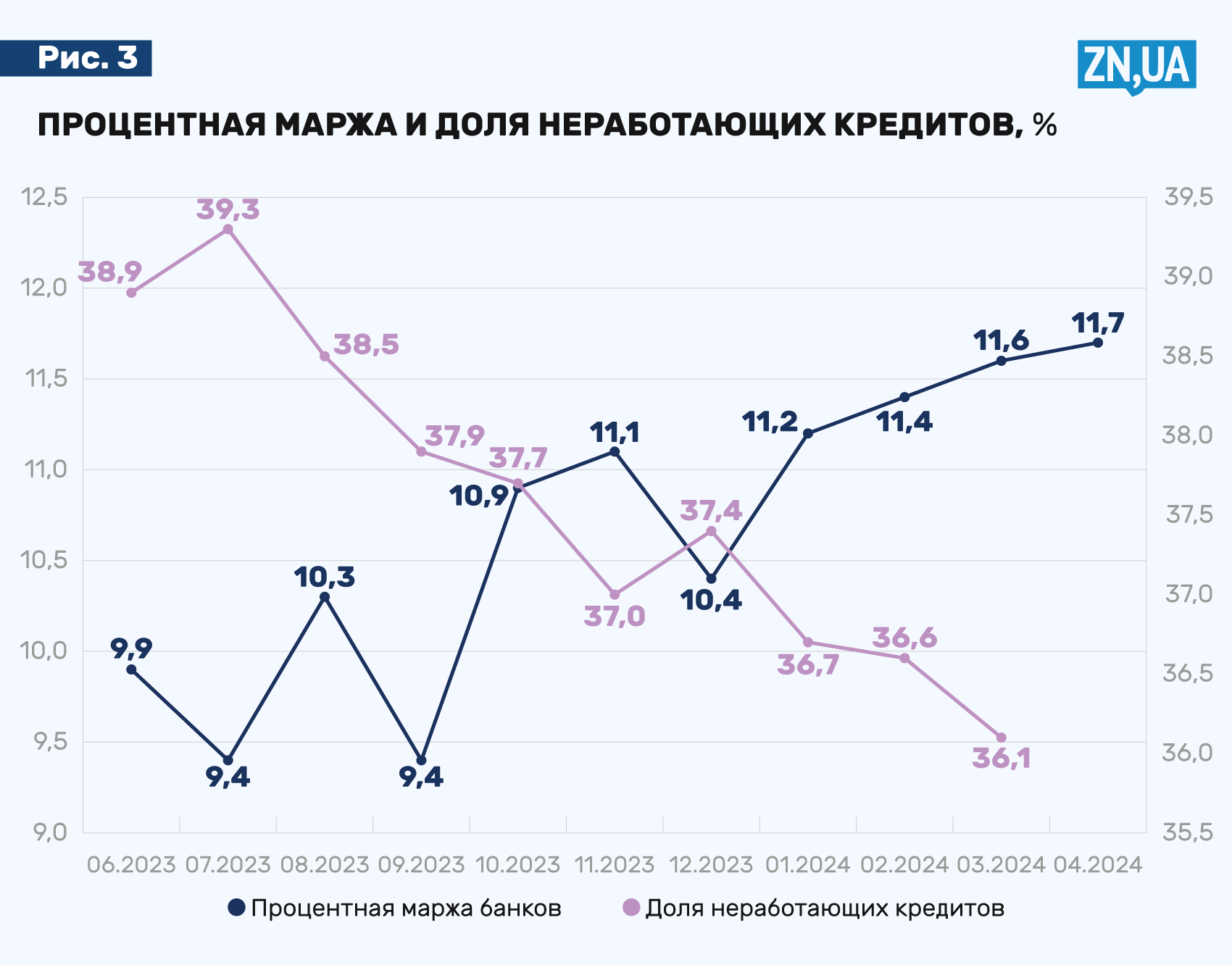

При этом процентная маржа банков между ставками по новым кредитам и новым депозитам достигает гигантских размеров — 11,7 п.п. в апреле 2024 года. Это в четыре раза превышает инфляцию.

Процентная маржа украинских банков остается не только рекордно высокой, она еще и продолжает расширяться, несмотря на уменьшение доли проблемных кредитов в банковских портфелях, что алогично (см. рис. 3).

В условиях высокой процентной маржи происходит двойной трансфер ресурсов из экономики в пользу банков — владельцы сбережений недополучают проценты по вкладам, а заемщики и инвесторы платят завышенные процентные платежи по банковским займам.

Такая парадоксальная ситуация стала результатом масштабного субсидирования банков государством и злоупотребления банками своей рыночной властью. Наличие структурных дисбалансов внутри банковской системы не позволяет ей функционировать как здоровый институт финансового посредничества.

Доминантную составляющую банковской прибыльности формируют безрисковые инструменты размещения ликвидных средств в центральном банке, процентные ставки которых определяются директивно, а не согласно конъюнктуре рынков. В 2023 году НБУ израсходовал 91 млрд грн, а в 2022-м — 41 млрд грн на выплату процентов банкам по депозитным сертификатам.

Источником для выплаты этих средств являются текущие процентные доходы НБУ, основную часть которых составляют проценты по ОВГЗ правительства (121 млрд грн по факту в 2023 году). Таким образом, масштабные выплаты в пользу банков были профинансированы средствами государственного бюджета Украины (то есть средствами налогоплательщиков и внешних доноров).

НБУ утверждает, что сверхвысокая учетная ставка и значительные выплаты процентных доходов банкам по депсертификатам — это та цена, которую должно заплатить общество за сохранения ценовой и валютной стабильности.

Однако это заявление не подтверждается ни здравой логикой, ни данными фактической статистики.

Непонятно, к каким положительным последствиям может привести процентная политика центрального банка, которая игнорирует критическое состояние и прибыльность реального сектора, а вместо этого базируется на искусственных выплатах государства по депозитным сертификатам.

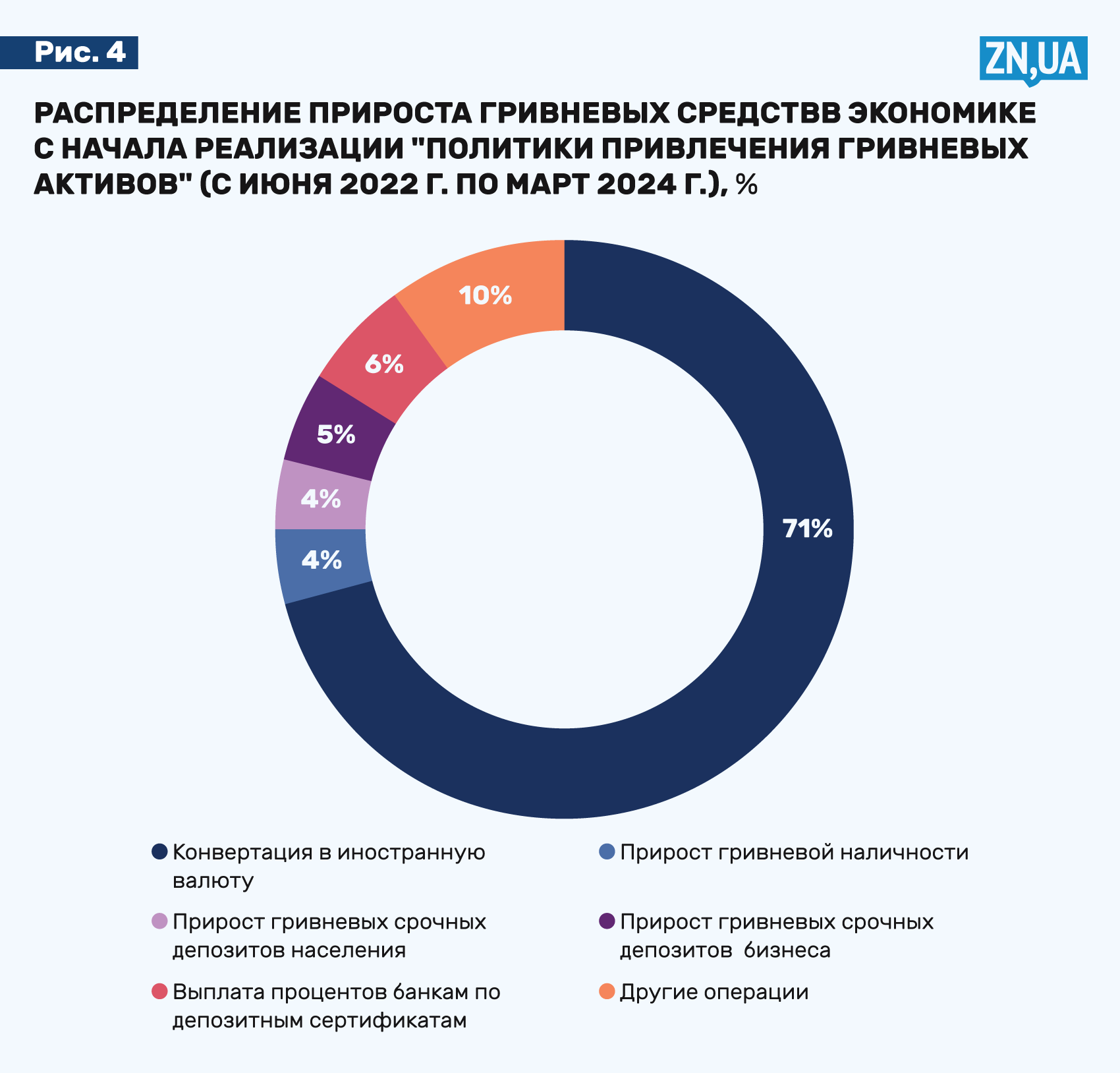

С начала реализации «политики привлечения гривневых активов» (с июня 2022 года) и по март 2024-го в банковскую систему поступило 2,6 трлн грн преимущественно в результате финансирования фискального дефицита за счет средств международной помощи.

Однако банки за этот же период привлекли всего 230 млрд грн срочных гривневых вкладов бизнеса и населения (нетто-прирост). При этом во вкладах населения осело только 107 млрд грн (менее 5%). Преобладающую часть новой гривневой ликвидности субъекты экономики (бизнес и население) конвертировали в иностранную валюту — 71% гривневых средств, или 1,8 трлн грн. Сейчас большая часть конвертированных в иностранную валюту средств находится в форме наличной валюты вне банков, объемы которой с начала реализации «политики привлечения гривневых активов» выросли на 27 млрд долл. США.

Эффект от политики «привлечения гривневых активов» (+107 млрд грн) по масштабам был абсолютно мизерным по сравнению как с объемами гривневой эмиссии (2,6 трлн грн с июня 2022 года по март 2024-го), так и со структурным дефицитом платежного баланса (60,3 млрд долл. с июня 2022 года по март 2024-го) (см. рис. 4).

То есть макроэкономическую стабильность обеспечили факторы, независимые от монетарной политики НБУ, — валютные интервенции НБУ (составившие 50,4 млрд долл. за соответствующий период) и падение совокупного спроса (на 25% относительно довоенного периода).

НБУ даже выплатил процентов банкам по депсертификатам больше, чем эти банки привлекли у населения средств в «привлекательные гривневые активы».

Кратное превышение прироста валютных активов в экономике над приростом срочных гривневых депозитов стало объективным индикатором провала политики привлечения гривневых активов. Такое положение дел контрастирует с официальными заявлениями монетарного регулятора. Вследствие обозначенных процессов «политика привлечения гривневых активов» априори не могла существенно повлиять на обеспечение инфляционной и валютной стабильности в стране.

Все приведенные факты и тенденции сигнализируют о том, что эффективность работы банков как финансовых посредников крайне низка, а расходы на проведение монетарной политики неадекватно высоки.

Несмотря на то, что кредитование — это базовая функция банков, от НБУ уже лет десять не поступают действенные предложения по развитию рыночного кредитования экономики.

Высокие процентные ставки в условиях высоких военных рисков объективно и логично привели к сокращению уровня банковского кредитования.

Более того, официальные показатели затеняют тот факт, что почти половину банковского кредитного портфеля составляют льготные займы, поддерживаемые государственными программами. Программы правительства сформировали уже более 40% чистого кредитного портфеля банков.

Высокодоходные депозитные сертификаты и ОВГЗ вытеснили кредиты реальному сектору с внутреннего долгового рынка, что тормозит восстановление экономики. Сужение рынка кредитных займов особенно болезненно для украинского бизнеса, поскольку в Украине отсутствуют другие альтернативы привлечения дополнительных средств (такие как фондовый рынок, венчурное финансирование и др.).

Исторический опыт стран, переживавших военные конфликты, свидетельствует, что в успешных кейсах реальная ставка заемного процента была ниже темпов роста реального ВВП, — это поддерживало и стимулировало экономику. В Украине же, к сожалению, даже планирование перспективной государственной политики осуществляется с кратным превышением реальных процентных ставок над темпами прогнозируемого роста реального ВВП.

***

Политику Национального банка Украины следует переориентировать на реальные цели — активизацию и повышение эффективности финансового посредничества, развитие денежно-кредитных инструментов поддержки экономического роста.

Спрос на национальную валюту должен генерироваться увеличением количества национальных производителей и формированием локализованных производств, а не искусственным директивным повышением ключевой процентной ставки НБУ, оторванным от производительности реальной экономики.

В долгосрочной перспективе прочность гривни и ее курсовая устойчивость будут определяться желанием экономических субъектов использовать ее как платежное средство, как средство кредитования и инвестирования. А ценовая и финансовая стабильность всегда является производной от стабильности и конкурентоспособности экономической системы страны.

Войти с помощью Google

Войти с помощью Google