Даже приблизительные подсчеты потерь, которые несет государство от субсидирования различных секторов экономики, показывают, что они достигли астрономических масштабов, став одним из главных источников роста долговой нагрузки и катастрофического падения уровня жизни в Украине.

В условиях пристального внимания общественности, международных финансовых организаций и кредиторов к фискальным и долговым показателям правительство склонно делегировать многие фискальные функции другим учреждениям сектора общего государственного управления (СОГУ), в частности внебюджетным учреждениям или государственным корпорациям. Из функций, собственное выполнение которых привело бы к увеличению расходов госбюджета, в основном делегируется обеспечение товарами и услугами домохозяйств бесплатно или по отличным от рыночных ценам. Соответствующие операции не отражаются в показателях дефицита непосредственно госбюджета, а следовательно, правительство несет меньшие репутационные потери.

Самым распространенным видом таких операций являются квазифискальные субсидии, позволяющие уменьшить дефицит бюджета и уровень долговой нагрузки правительства в краткосрочном периоде.

Также к квазифискальным относят операции правительства по приобретению финансовых активов (а именно: выкуп акций "Нафтогаза Украины", коммерческих банков или предоставление кредита ФГВФЛ). Такой подход противоречит методологическим подходам МВФ, поскольку согласно им квазифискальные операции осуществляют другие учреждения, а не входящие в СОГУ, но обусловлен, очевидно, тем, что полученные вследствие рекапитализации средства в основном используются государственными корпорациями на покрытие потерь от таких операций. Однако они не всегда тождественны квазифискальным операциям.

Методология

Метод определения квазифискальных и фискальных субсидий публичного сектора. Общепринятый подход предполагает сравнение рыночной стоимости потребленных товаров и услуг с фактически уплаченной за них ценой. Определение рыночной цены является сложной задачей, особенно в условиях естественных монополий, контроль за ценовой политикой которых подпадает под регулирование соответствующих государственных органов. В зависимости от наличия альтернативной оценки стоимости товаров и услуг (предоставляемых монополистами), осуществляемой в конкурентной среде, будем использовать два основных подхода к определению рыночной цены.

Первый подход предполагает, что рыночной является цена импорта или экспорта как наиболее приближенная к ценам на международных рынках, поскольку она формируется в результате реальных операций. Соответственно, объем квазифискальных и фискальных субсидий публичного сектора будет равен разнице между рыночной и фактической ценой, которую платит потребитель, умноженную на коэффициент, учитывающий НДС (QFFS= (Intern.Price x Quantity - Actual Consumer Payments)x1,2 - формула 1).

Согласно этому методу предлагается определять цену природного газа и грузовых железнодорожных перевозок. Несмотря на то, что цена импорта природного газа в Украину в течение предыдущих периодов в значительной степени формировалась под влиянием политических факторов, тем не менее она в большей степени отражает альтернативную стоимость природного газа, чем затраты полной себестоимости. На рынке железнодорожных грузовых перевозок такой подход также оправдан, учитывая, что на международном рынке Украина, во-первых, не является абсолютным монополистом и устанавливает цену, исходя из рыночной конъюнктуры, во-вторых, учитывая, что объем транзитных перевозок составляет 25% всех доходов от грузовых перевозок. Вместе с тем он является упрощенным, поскольку не учитывает того, что разная цена на грузовые перевозки может быть обусловлена не квазифискальными операциями, а и разной себестоимостью, маркетинговой политикой и др.

Второй подход предполагает, что в качестве рыночной используется цена, отражающая затраты полной себестоимости. При таком подходе квазифискальные и фискальные субсидии публичного сектора будут равны разнице между полными затратами себестоимости и фактическими поступлениями от потребителей (QFFS= (Cost recovery price x Quantity - Actual Consumer Payments) - формула 2).

Такой подход оправдан при отсутствии рыночной альтернативной оценки предоставленных товаров и услуг. Согласно этому методу предлагается определять объем потерь при осуществлении пассажирских железнодорожных перевозок. Несколько модифицированные версии этого подхода предлагается использовать на рынке электроэнергии, а также на рынке жилищно-коммунальных услуг.

Также необходимы пояснения о сути фактически уплаченных платежей потребителями товаров и услуг. Дело в том, что часть платежей вносят непосредственно потребители, другую часть может платить правительство в виде льгот и субсидий потребителям, а еще какую-то часть правительство может компенсировать непосредственно производителям. Поэтому в дальнейшем, за некоторыми исключениями, под фактическими будут подразумеваться платежи, уплаченные непосредственно потребителями, без учета льгот и субсидий из бюджетов разных уровней.

НАК "Нафтогаз Украины" является холдинговой компанией, осуществляющей управление такими предприятиями, как "Укргаздобыча", "Черноморнефтегаз" (до апреля 2014 г.), "Укртрансгаз" и "Укрнафта". Реализуя политику правительства, "Нафтогаз Украины" обеспечивал население и предприятия теплокоммунэнерго (ТКЭ) по ценам существенно ниже рыночных.

Согласно расчетам объем потерь группы "Нафтогаз Украины" на протяжении 2005–2015 гг. составил 620 млрд грн, из них почти 400 млрд - в результате реализации природного газа населению и 170 млрд - предприятиям теплокоммунэнерго, включая "Киевэнерго".

Сопутствующим результатом поставок природного газа по ценам ниже рыночных также можно считать финансовые затраты - 60 млрд грн за 2005–2015 гг., которые в основном связаны с выплатой процентов по кредитам, привлеченным на компенсацию этих потерь. Прямые квазифискальные и фискальные расходы, а также сопутствующие расходы были компенсированы или привели к следующим последствиям:

1. Недопоступление прибыли группы добывающих предприятий "Нафтогаза". Поскольку государство в лице НКРЭКУ обязала предприятия, "Укргаздобычу" и "Черноморнефтегаз" продавать "Нафтогазу" природный газ по ценам значительно ниже рыночных, это приводило к потере ими потенциальных прибылей, оценочный объем которых - 176 млрд грн.

2. Налоговые потери бюджета. Административно установленные низкие цены реализации природного газа "Укргаздобычи" и "Черноморнефтегаза" привели к потере налоговых поступлений на сумму 226 млрд грн, в том числе НДС - 103 млрд, рентных платежей - 75,5 млрд, налога на прибыль - 47,4 млрд. Вышеприведенные расчеты построены, исходя из предпосылки, что "Нафтогаз" - это группа предприятий. Но если рассматривать его как отдельное юридическое лицо - холдинговую компанию, то потери чистых прибылей, недопоступлений по налогу на прибыль и рентных платежей будут классифицироваться как перекрестные субсидии "Нафтогаза" со стороны подконтрольных предприятий, то есть квазифискальные доходы.

Даже если бы все газодобывающие предприятия, входящие в группу компаний "Нафтогаза", реализовывали природный газ по административным ценам, это не перекрывало бы убытков, связанных с осуществлением квазифискальных операций. Объем собственной добычи такими предприятиями, как "Укргаздобыча", "Черноморнефтегаз" и "Укрнафта", за 2009–2014 гг. составил в среднем 18–19 млрд кубометров ежегодно, тогда как население и предприятия теплокоммунэнерго использовали 27–28 млрд кубометров. Кроме того, из-за наличия политической коррупции "Укрнафта" практически не продавала природный газ по административно установленным ценам. "Укргаздобыча" и "Черноморнефтегаз" также не реализовывали весь природный газ для нужд населения. Часть природного газа добывалась в результате совместной деятельности с частными предприятиями, поэтому газ реализовывался для коммерческих целей, еще часть направлялась на удовлетворение собственных технологических нужд компаний. Поэтому в течение 2005–2013 гг. на нужды населения реализовывалось ежегодно в среднем 15–16 млрд кубометров природного газа собственной добычи, а в 2014–2015 гг. - около 14–13,8 млрд (табл. 1). Поэтому для покрытия убытков были задействованы другие источники компенсации расходов.

3. Субсидии из бюджета "Нафтогазу" - на протяжении 2007–2012 гг. их общий объем составил 20 млрд грн.

4. Долговые заимствования - в течение 2005–2012 гг. чистое сальдо заимствований составило 50 млрд грн. Однако в 2013–

2015 гг. возможности новых заимствований были исчерпаны, и объем погашений долговых обязательств превысил заимствования на 35 млрд.

5. Доходы от реализации ОВГЗ. Пытаясь снизить реальные показатели дефицита бюджета, правительство изобрело форму компенсации "Нафтогазу" путем увеличения его уставного капитала за счет выпуска ОВГЗ. Поскольку такая операция в бюджете отражается как обмен финансовыми активами, это не приводило к увеличению дефицита бюджета. За счет этого механизма была компенсирована почти треть квазифискальных расходов (КФР) - 180,8 млрд грн.

Прибыль от реализации природного газа другим потребителям в течение соответствующих лет составила 60 млрд грн.

7. Льготы и субсидии населению. На протяжении 2005–2014 гг. их совокупный объем составил 9,2 млрд грн. Точных данных по этому показателю в 2015 г. нет, а объем в 10,1 млрд грн оценен, исходя из собственных расчетов.

Также следует отметить, что одним из побочных последствий масштабных по своим объемам квазифискальных операций являются потери от коррупционной деятельности. Квазифискальные операции, перекрестное субсидирование, налоговые льготы, административно установленные цены создают непрозрачную и запутанную систему отношений, позволяющую списать коррупционные потери на выполнение квазифискальных функций. Чем больше объем квазифискальных расходов, тем больше возможностей коррупции и спекуляции на этой теме. В частности, можно вспомнить такие резонансные коррупционные скандалы, как преднамеренный проигрыш "Нафтогаза" компании "РосУкрЭнерго" в Стокгольмском суде в 2010-м, что привело к общим потерям более 3 млрд долл., а также недополучение дивидендов от компании "Укрнафта", "вышки Бойко" и ряд других дел. Поэтому статья "Изменение объема активов, другие факторы (статья балансирования)" в табл. 2, кроме расходов, связанных с увеличением объемов активов и погрешностей в расчетах, включает коррупционные расходы.

На примере "Нафтогаза" можно выделить три этапа развития ситуации при осуществлении государственными предприятиями значительных объемов квазифискальных расходов:

- на первом этапе (2005–2008) для покрытия убытков, связанных преимущественно с квазифискальными функциями, "Нафтогаз" активно привлекал займы без госгарантий, получал субсидии из госбюджета и перекрестные субсидии от подконтрольных предприятий;

- в течение второго этапа (2009–2012) риски банкротства компании существенно возросли, и государство начало предоставлять госгарантии и проводить рекапитализацию этого учреждения. Увеличиваются непрямые потери, связанные с осуществлением квазифискальных расходов;

- третий этап (2013–2015) характеризуется резким увеличением объемов убытков компании. С целью уменьшения влияния расходов по предоставлению субсидий на дефицит бюджета финансирование происходило исключительно путем увеличения капитала, сальдо заимствований стало отрицательным. Значительно выросли объемы опосредствованных потерь от квазифискальных операций. На этом этапе объем финансирования из бюджета и перекрестных субсидий от подконтрольных компаний группы значительно превышает объемы КФР.

"Укрзалізниця". Система ценообразования на железнодорожные грузовые перевозки в Украине унаследована со времен СССР, предусматривает установление тарифов по методу Рамсея - цена перевозки, кроме тоннажа и расстояния, зависит также от вида груза и может отличаться в 2,8 раза.

В частности, для таких грузов, как щебень, песок, железная руда, уголь, удобрения и цемент, на которые приходится до 50% от внутренних грузовых перевозок, установлены низкие коэффициенты, за счет чего "Укрзалізниця" осуществляет перекрестное субсидирование производителей и потребителей этих товаров. В свою очередь, владельцы дорогих грузов выбирают альтернативные варианты доставки, вследствие чего "Укрзалізниця" теряет своих лучших клиентов.

Соответствующая ценовая политика "Укрзалізниці", предполагающая дискриминацию грузоотправителей в зависимости от вида груза, приводит к значительным квазифискальным расходам. Если согласно методу (2) в качестве рыночной цены грузовых перевозок взять стоимость транзитных перевозок, то стоимость соответствующих потерь "Укрзалізниці" за 2009–2015 гг. составит почти 119,7 млрд грн, из них 49,7 млрд - только в 2015-м.

Поскольку в сфере пассажирских перевозок, за исключением международных, отсутствуют услуги, которые бы не подпадали под регулирование государства, в качестве объема потерь взяты убытки пассажирских перевозок согласно формуле (2). Установлено, что потери "Укрзалізниці" на протяжении 2009–2015 гг. составляют 23,6 млрд грн от пригородных перевозок и 22,9 млрд - от междугородных.

Эти убытки обусловлены следующими факторами: 1) утверждение тарифов на пассажирские перевозки ниже их себестоимости; 2) вследствие безбилетного проезда на пригородных видах транспорта пассажиров, не относящихся к льготным категориям; 3) вследствие потерь, связанных с перевозкой льготников, которые не учитываются "Укрзалізницею", поскольку официально не получали в кассах бесплатных проездных документов; 4) невозмещение государством и местными органами власти всей суммы компенсаций за перевозку "Укрзалізницею" льготных категорий населения.

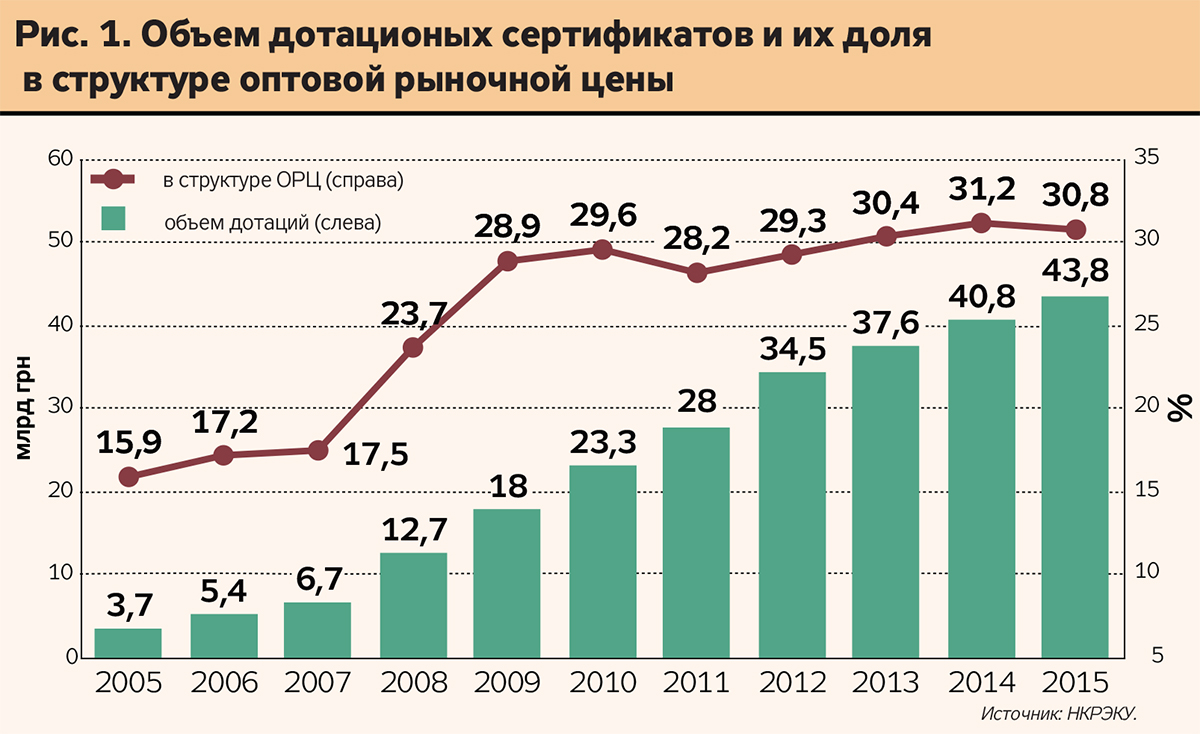

ГП "Энергорынок". Схема перекрестного субсидирования в энергетике очень напоминает ту, что используется на рынке природного газа и рынке каменного угля. Она предполагает наличие посредника - ГП "Энергорынок", которое выкупает и реализует электроэнергию по дифференцированным ценам как в разрезе поставщиков, так и в разрезе потребителей. В результате образуется оптовая рыночная цена (ОРЦ) - средневзвешенная величина стоимости закупки электрической энергии от всех производителей, расходов на транспортировку, сбора в виде целевой надбавки к действующему тарифу на тепловую и электрическую энергию, а также дотационных сертификатов.

Дотационные сертификаты отражают объем перекрестного субсидирования между различными категориями потребителей. К потребителям, имеющим льготные тарифы, относятся: 1) население, в т.ч. те, кто рассчитывается по тарифам, дифференцированным по периодам времени;

2) другие потребители, которые рассчитываются по тарифам, дифференцированным по периодам времени; 3) субъекты хозяйственной деятельности, реализующие инновационные проекты; 4) перевозчики городского электрического транспорта; 5) местные громады - на внешнее освещение населенных пунктов; 6) угледобывающие предприятия; другие.

Для компенсации потерь энергоснабжающих компаний от поставок электроэнергии населению по льготным тарифам потребители промышленного сектора, железнодорожного транспорта, бюджетные организации и другие потребители в среднем платят за электрическую энергию на 26% больше оптовой рыночной цены, тогда как цены для населения составляли только 50% ОРЦ.

Сумма дотаций, предоставляемых энергоснабжающим компаниям для покрытия убытков от поставок электроэнергии льготным категориям потребителей, включается в состав оптовых рыночных цен. Дотации на протяжении 2005–2015 гг. выросли почти в 12 раз - с 3,7 млрд грн до 43,8 млрд (без НДС) и в 2015 г. превысили 31% в структуре ОРЦ.

Учитывая, что объем дотаций отражает перекрестное субсидирование между промышленными потребителями и населением и другими льготными категориями потребителей, а информация о них ежегодно публикуется в отчетах НКРЭКУ, используем эти данные как более или менее адекватно отражающие объем квазифискальных операций на рынке электроэнергии. Также следует отметить, что дотационные сертификаты не учитывают НДС, поскольку он уже уплачен промышленными потребителями. Вместе с тем данные об объеме дотационных сертификатов не учитывают:

1. Субсидий и льгот населению на потребление электроэнергии - они будут учтены в составе расходов из госбюджета на предоставление субсидий и льгот на оплату жилищно-коммунальных услуг.

2. Накопление задолженности энергоснабжающих компаний перед ГП "Энергорынок" - на август 2015 г. она составляла 28 млрд грн. В свою очередь, ГП "Энергорынок" накапливало кредиторскую задолженность перед генерирующими компаниями - 26 млрд грн (в основном перед НАЭК "Энергоатом"), привлекало заимствования, в основном в Ощадбанке. Вместе с тем около половины дебиторской задолженности ГП "Энергорынок" - это просроченная, безнадежная задолженность, в том числе потребителей на оккупированных территориях.

3. Перекрестных субсидий между производителями. Учитывая разную себестоимость энергогенерирующих компаний, НКРЭКУ устанавливает тарифы для закупки электроэнергии у генерирующих компаний. Но на практике НКРЭКУ, действуя по советскому принципу "от каждого по возможностям, каждому по потребностям", устанавливала заниженные тарифы для госкомпаний, в частности для НАЭК "Энергоатом" и "Укргидроэнерго", которые покрывали лишь операционную себестоимость. Вместе с тем для осуществления капиталовложений последние были вынуждены прибегать к заимствованиям. При этом для альтернативных производителей электроэнергии устанавливались щедрые тарифы, в десять раз превышающие соответствующие тарифы для НАЭК "Энергоатом".

Следует отметить, что низкая себестоимость производства электроэнергии на атомных электростанциях условна. Согласно данным Государственной службы по чрезвычайным ситуациям, объем прямых и непрямых потерь, связанных с аварией на ЧАЭС, без приведения к настоящей стоимости, по состоянию на 2005 г. составил 179 млрд долл., авария на атомной электростанции в Фукусиме в 2011 г. обойдется в 250–500 млрд долл. Поэтому целесообразность субсидирования потребителей и производителей электроэнергии за счет условно низких на данном промежутке времени расходов "Энергоатома" сомнительна.

Вопреки тому, что объем перекрестных субсидий между производителями электроэнергии не вошел в расчеты квазифискальных операций из-за сложности таких расчетов, следует помнить, что НАЭК "Энергоатом" и "Укргидроэнерго" также несут квазифискальные расходы.

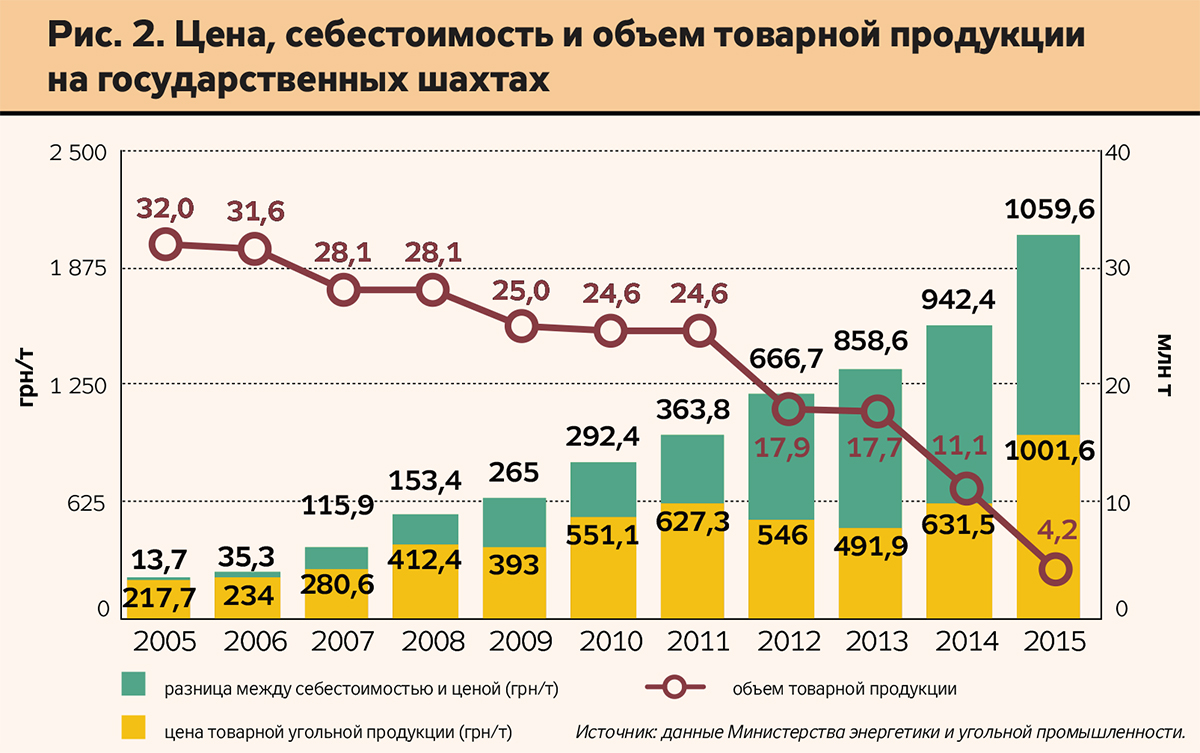

ГП "Уголь Украины" - посредник между потребителями каменного угля. За счет субвенций из государственного бюджета это предприятие выкупает у государственных угольных шахт уголь по значительно более высокой цене по сравнению с ценой реализации теплоэлектростанциям.

В табл. 4 отражен объем расходов, определенных по методу (2), а также расходы из бюджета в поддержку угольной отрасли. Первый показатель недооценивает объем потерь, поскольку под себестоимостью здесь подразумевается операционная себестоимость, не учитывающая других расходов, в частности расходов на переоснащение предприятий, повышение техники безопасности, реструктуризацию и закрытие шахт, покрытие затрат по регрессным искам шахтеров и других затрат, снижения ставок отчислений в социальные фонды. Второй показатель - расходы из бюджета в поддержку угольной отрасли - лучше характеризует потери, но он включает расходы на погашение задолженности за прошлые периоды.

Рынок жилищно-коммунальных услуг. Цена, по которой предприятия жилищно-коммунального сектора предоставляют услуги населению, существенно отличается от их себестоимости. За 2005–2015 гг. объем субсидий и льгот населению на ЖКУ (кроме на потребление природного газа, которые уже учитываются в счете потерь "Нафтогаза") составил 51 млрд грн. Кроме этого, из госбюджета регулярно предоставляются субвенции местным бюджетам на погашение задолженности по разнице в тарифах на тепловую энергию, отопление и снабжение горячей водой, услуги по централизованному водоснабжению, водоотводу для населения и/или других предприятий, предоставляющих соответствующие услуги населению, возникшей в связи с несоответствием фактической их стоимости тарифам, которые утверждались и/или согласовывались органами государственной власти или местного самоуправления. За 2005–2015 гг. их объем составил 46 млрд грн.

Потери на поддержку финансовой системы. Начиная с 2008 г. правительство и НБУ израсходовали десятки миллиардов на поддержку банковской системы. В частности, правительство потратило на поддержку финансового сектора 125,8 млрд грн, из которых 38 млрд - на рекапитализацию Ощадбанка и Укрэксимбанка.

На рекапитализацию обанкротившихся банков, в частности Укргазбанка, "Родовид банка" и банка "Киев", было израсходовано в целом 36 млрд грн на протяжении 2008–2015 гг. На конец третьего квартала 2015-го объем нераспределенных убытков Ощадбанка составил 14,3 млрд грн, или 54% от объема рекапитализации в 2008–2015 гг.; Укрэксимбанка - 17,6 млрд (94% от объема рекапитализации), Укргазбанка - 9,2 млрд грн (70%).

Некоторую часть этих расходов удастся вернуть в виде поступлений от реализации приобретенных активов. Однако, учитывая, что доля возвращенных средств составит менее 50% от затрат рекапитализации этих банков, а также рыночную стоимость капитала в этот период, будем считать эти потери безвозвратными.

Кредиты правительства Фонду гарантирования вкладов физических лиц также отнесем к квазифискальным расходам, учитывая весьма сомнительные перспективы возврата этих средств с учетом ничтожно низкой стоимости продажи активов ликвидируемых учреждений.

НБУ также осуществлял большие объемы квазифискальных расходов. Во-первых, путем предоставления кредитов рефинансирования частично по очень выгодным для коммерческих банков ставкам. Объем предоставленных кредитов рефинансирования увеличился с 1,8 млрд грн в 2007 г. до 113,8 млрд на конец 2015-го. Но опять-таки, в связи с отсутствием альтернативной рыночной оценки стоимости кредитов рефинансирования определить объем КФР тяжело. Во-вторых, вследствие потерь, связанных с невозвратом кредитов рефинансирования, предоставленных обанкротившимся банкам. В частности, в табл. 5 отражены стабилизационные кредиты и кредиты для сохранности ликвидности обанкротившимся банкам, выданные в 2008–2015 гг. с наибольшими объемами рефинансирования. Наибольшую среди банкротов сумму получил банк "Надра" - 10,4 млрд грн. Исходя из данных НБУ об объеме предоставленных кредитов и отчета банка, понятно, что на конец 2015-го эти средства так и не были возвращены. Согласно отчетности банка "Финансы и кредит" на конец 2014-го, из полученных в 2008–2009 гг. 6,4 млрд грн он погасил половину. Поэтому при подсчете квазифискальных и фискальных субсидий будем считать потерянными для государства оставшиеся 3,2 млрд грн и займы, предоставленные в 2014–2015 гг. Кредиты рефинансирования под залог неликвидных активов другим трем банкам, отраженным в табл. 5, будем считать также потерянными.

***

Как показано на рис. 3, отношение квазифискальных и фискальных субсидий к ВВП резко увеличилось в 2009 г. - до 11,2% ВВП. Это в основном связано с потенциальными и реальными потерями "Нафтогаза" от реализации природного газа льготным категориям потребителей и расходами на поддержку банковской системы. В 2010 г. они снизились до 10% ВВП, после чего снова начали расти, достигнув своего максимума в 2014-м - 14,1% ВВП.

Это означает, что, кроме пенсий, заработных плат и других традиционных расходов сектора общего государственного управления, госучреждения на протяжении последних лет тратят на субсидирование каждые 10–14 грн из 100 заработанных в целом в экономике, предоставляя выгодополучателям товары и услуги по ценам, отличным от рыночных, или вообще бесплатно. Бесплатно для выгодополучателей, но не для экономики. За этот банкет щедрости расплачиваются госпредприятия, которые накапливают задолженность и изнашивают свои основные фонды; другие потребители, которые вынуждены дороже платить за товары и услуги, предоставленные государственными монополистами, плательщики эмиссионного налога; правительство в форме бюджетных субсидий. Побочными последствиями отклонения цен от рыночных всегда являются неэффективность использования ресурсов и коррупция. Но в конечном итоге большая часть потерь рано или поздно, в той или иной форме покрывается за счет госбюджета, то есть налогоплательщиков, и они намного превышают расходы из бюджета на предоставление субсидий. Из-за взаимосвязи этих предприятий с госбюджетом в долгосрочном периоде их убыточная деятельность все равно скажется на государственных доходах и/или расходах. Каналами взаимосвязи между финансовым состоянием указанных предприятий и бюджетом является недопоступление налогов; осуществление расходов на пополнение уставного капитала предприятий с целью недопущения банкротства; возмещение правительством гарантированных им займов и т.п. О влиянии квазифискальных и фискальных субсидий на рост долговой нагрузки в государственном секторе читайте в следующих публикациях.

Войти с помощью Google

Войти с помощью Google