На завершившейся неделе главным возмутителем спокойствия и анти(?)героем валютного рынка стал "Нафтогаз Украины". Скупка НАКом валюты для расчетов за газ привела к очередным подвижкам курса гривни, которая в конце недели котировалась против доллара на межбанке на уровне 8,22 грн/долл., после чего на наличном рынке оптовики продавали американскую валюту по 8,25 грн/долл.

Вопрос, интересующий сейчас всех в наибольшей степени: как ситуация может разворачиваться в дальнейшем?

Нежелание Нацбанка продавать валюту из резервов и строгое указание обслуживающим НАК комбанкам скупить как можно больше долларов на открытом рынке валютные дилеры склонны называть управляемой девальвацией. При этом ее размеры не должны быть особенно глубокими - осенью 2013-го чистый спрос на наличную валюту значительно снизился. В сентябре он составил 679 млн долл., что почти в три раза меньше, чем в прошлом году в этот же отрезок времени. По данным участников рынка, в октябре тенденция сохранилась, и не исключено, что сальдо покупки-продажи было меньше, чем в сентябре (официальные данные НБУ пока не обнародовал). Напомним, в октябре-2012 чистый спрос на валюту составил 1,17 млрд долл.

Очевидно, что в ближайшие недели спрос "Нафтогаза" на валюту будет оставаться значительным, учитывая продолжение расчетов как за августовские поставки газа (за сентябрь, как отмечали в "Газпроме", платежи уже осуществлены), так и за октябрьский импорт.

Однако Нацбанк будет продавать валюту из резервов только в крайнем случае, пытаясь удержать золотовалютные резервы на отметке выше 20 млрд долл. (по итогам октября ЗВР снизились чуть более чем на 1 млрд долл., до 20,6 млрд - см. табл. 1).

По данным ZN.UA, объемы поддержки валютой НАКа определены на уровне 300 млн долл., что косвенно подтверждают данные Нацбанка по итогам прошлого месяца (общее сальдо интервенций минус

297 млн долл., которые не были направлены на сглаживание колебаний курса).

Осторожно управлять золотовалютными резервами Нацбанк стимулируют также валютные обязательства, как его собственные, так и правительства. К концу года по кредитам МВФ Украина совокупно должна вернуть чуть меньше 1 млрд долл. Кроме того, Минфин должен оплатить по валютным ОВГЗ около 400 млн долл.

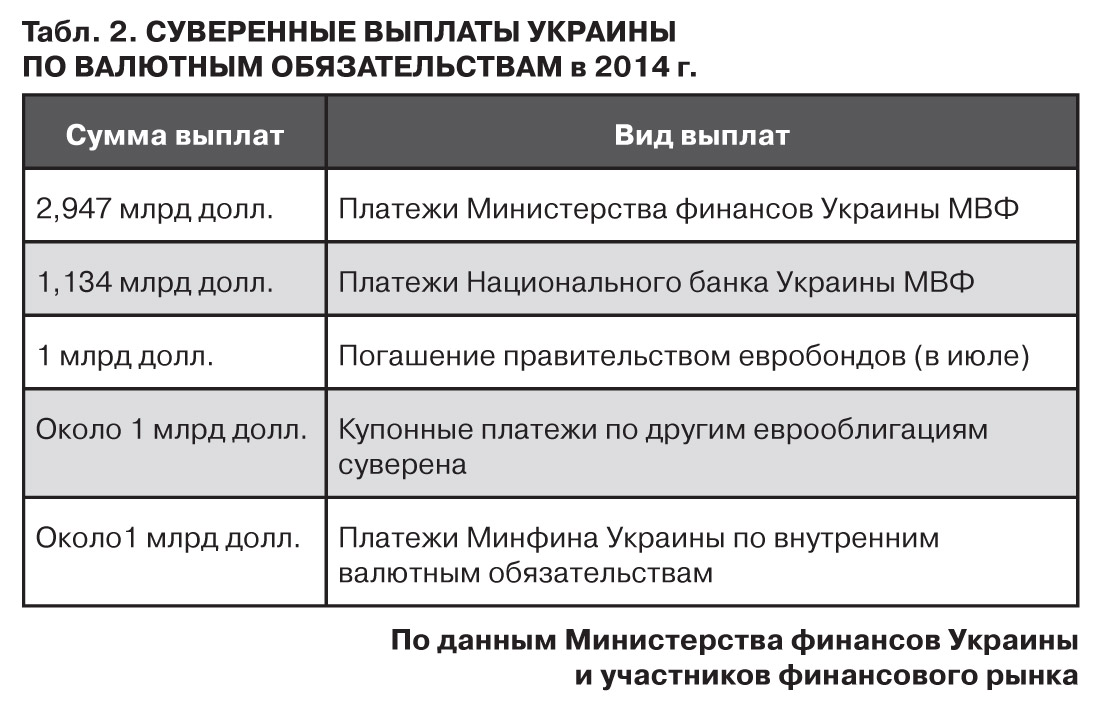

Нельзя забывать, конечно, и о платежах 2014 г. (табл. 2). По подсчетам руководителя направления рынка долговых ценных бумаг "КИНТО" Марии Сидорович, по внутренним и внешним валютным долгам Украине в следующем году нужно выплатить 7,1 млрд долл. Начальник аналитического отдела "Альфа-Банка" (Украина) Алексей Блинов дополняет, что в следующем году выплаты Украины по валютным обязательствам несколько снизятся (в текущем году - 8,5 млрд). Это произойдет, в частности, из-за уменьшения платежей по обязательствам перед МВФ - с 5,6 млрд долл. в 2013 г. до 3,7 млрд долл. в 2014-м.

Отдельная важная статья выплат - погашение "Нафтогазом" в сентябре 2014 г. евробондов на 1,55 млрд долл. Как анонсировала директор департамента долговой и международной финансовой политики Министерства финансов Галина Пахачук, 14,6 млрд грн планируется внести в капитал НАКа для выполнения указанных обязательств. В то же время А.Блинов отмечает, что оптимальным является сценарий пролонгации долга под госгарантии. Потому как валютный ресурс для выполнения этих обязательств "Нафтогазу" взять неоткуда.

Конечно, можно попробовать и дальше двигаться по пути внешних займов. Однако их доступность для Украины (как и для других emerging markets) будет определяться решением Федеральной резервной системы США по сворачиванию или продолжению политики количественного смягчения (соответствующие вопросы еще будут рассматриваться американским центральным банком на декабрьском заседании и в марте следующего года).

Определенный позитив в связи с этим привнесло на валютные рынки решение Европейского центробанка, который снизил базовую ставку до рекордно низкой отметки 0,25%. Учитывая валютные войны в мире, это лишний повод для американцев призадуматься, стоит ли именно сейчас прикрывать свой "кран" ликвидности.

"В случае подписания Соглашения об ассоциации с ЕС, продолжения сотрудничества с МВФ через выполнение всех требований фонда риск Украины как заемщика должен существенно снизиться, и мы можем получить процентные ставки на достаточно приемлемом уровне, который будет близким к значениям текущего года", - комментирует аналитик рынка облигаций группы "Инвестиционный Капитал Украина" (ICU) Тарас Котович.

Руководитель аналитического департамента "Арт-Капитал" Игорь Путилин склоняется к мнению, что в 2014-м ситуация на внешних рынках улучшится, и Украина сможет разместить евробонды на 1–

2 млрд долл. "Кроме того, уже подписанные соглашения с международными финансовыми организациями позволяют рассчитывать на выборку в 2014 г. средств в размере 1–1,4 млрд евро. Итогом переговоров с Китаем может стать привлечение 0,5–1 млрд долл.", - дополняет эксперт.

При этом начальник отдела анализа и исследований "Райффайзен Банка Аваль" Дмитрий Сологуб констатирует, что без программы сотрудничества с МВФ при сохранении высоких ставок по заимствованиям Украина вряд ли сможет привлечь в 2014 г. более 2–3 млрд долл., да и то по ставкам не менее 9%. В свою очередь, старший аналитик Международного центра перспективных исследований Александр Жолудь не исключает, что Минфину придется идти даже на установление доходности по евробондам на уровне 10–11%.

Потенциал привлечения валюты на внутреннем рынке специалисты оценивают на уровне 2–3 млрд долл. Такие же ориентиры в сентябре называли и в Кабмине. При этом не исключался вариант, что Минфину придется идти на некоторое повышение доходности по внутренним валютным облигациям с нынешних 8,25%.

На характер выполнения сувереном обязательств в 2014 г. (запасы валюты) будет влиять, конечно же, общая динамика платежного баланса, в частности, экспортно-импортные операции. Так, по прогнозам международных агентств, дефицит текущего счета в следующем году сократится. Агентство Standard&Poor's ожидает сокращения дефицита до 6% ВВП (с 8% по итогам текущего года), Fitch - до 6,2% ВВП (с 7,3% в 2013-м).

По словам экспертов, стимулом для, по крайней мере, незначительного смягчения курса в текущих условиях является не только нисходящая динамика ЗВР, которые с начала года сократились на 16%, но и укрепление реального эффективного обменного курса гривни, которое имело место с весны из-за девальвации нацвалют торговых партнеров Украины (России, Турции и пр.). Это снижало конкурентоспособность наших товаров при и так неблагоприятной конъюнктуре экспортных рынков. В результате дефицит текущего счета за три квартала вырос на 7% по сравнению с этим же периодом 2012 г. - до 10,2 млрд долл.

Определенным компенсатором здесь была низкая инфляционная динамика в Украине (если верить официальной статистике), но и она в октябре начала ускоряться (+0,4% к уровню сентября). Если, в частности, тарифы на коммунальные услуги все-таки начнут повышаться, то индекс потребительских цен если не до конца текущего года, то уже в следующем может выйти из дефляционной "комы", разогнав темпы своего роста до 4–4,5%.

Управляемое ослабление гривни на этом фоне выглядит логичным как в контексте требований МВФ, который требует от правительства большей гибкости курса, так и для снижения дефицита текущего счета платежного баланса. С учетом этого, как уже писало ZN.UA, во властных коридорах рассматривается возможность незначительного управляемого ослабления гривни (до 8,5 грн за доллар).

Несмотря на профицит сводного платежного баланса по итогам девяти месяцев 2013 г. (+1,546 млрд дол), дефицит текущего счета продолжает увеличиваться (-10,2 млрд долл.). В частности, в сентябре - на 2 млрд долл., что почти на 74% больше, чем в сентябре-2012, и на 30%, чем в августе-2013. Это было обусловлено не только сокращением экспорта (в сентябре - на 10% в годовом исчислении), но и ростом импорта (+6,7%). Что также может быть откорректировано ослаблением курса гривни.

Д.Сологуб отмечает, что ослабление гривни до 10% стабилизировало бы на первом этапе девальвационные ожидания и на 2–3% снизило бы дефицит текущего счета в перспективе 12–18 месяцев. Как добавляет аналитик, банковская система сегодня гораздо меньше уязвима перед девальвацией, чем в 2008 г., поскольку доля валютных кредитов существенно уменьшилась. Вместе с тем необходимы меры для повышения внутренней конкурентоспособности и энергоэффективности. "В частности, импортные энергоносители подорожают в результате девальвации, и этот эффект можно нивелировать мерами по сокращению потребления энергии", - констатирует эксперт.

В свою очередь, А.Жолудь полагает, что НБУ целесообразно провести резкую умеренную девальвацию. Но при этом подготовиться к тому, чтобы сдержать "первую реакцию на "шоковое" (по украинским меркам) изменение курса", хотя такие колебания, скажем, в России - обычное дело. "Когда люди увидят, что дальше курс не проседает, а незначительно колеблется, значительных волнений (оттока гривневых депозитов, роста спроса на валюту на наличном рынке и т.д.) не будет", - предполагает аналитик.

Также представитель МЦПИ подчеркивает, что изменения на валютном рынке не должны свестись лишь к корректировке курса - нужно качественно обновлять курсовую политику путем перехода к более гибкому курсообразованию. Как это, собственно, рекомендует Украине МВФ.

При этом главный экономист Dragon Capital Елена Белан подчеркивает, что возобновление кредитования от МВФ существенно уменьшило бы риски при ослаблении гривни, в частности, в контексте поведения населения, динамики депозитов и т.д.

Напомним, что условия фонда по корректировке тарифов на газ для населения остаются неизменными. Поэтому до принятия решения по этому вопросу в высших кабинетах страны Нацбанку ничего не остается, как "командно-указательным" методом пытаться сдерживать рост курса доллара, уповая на его снижение после договоренностей с фондом.

Войти с помощью Google

Войти с помощью Google